Positionnements clés

- Les rendements ont en général été plus élevés en septembre alors que les données continuent de révéler un ralentissement de la croissance économique. L’idée que nous entrons dans un régime de taux d’intérêt « plus élevés pendant plus longtemps » dans les économies développées semble être devenue l’opinion standard parmi les participants au marché.

- Au Canada, il y a un certain élan de prudence parmi les investisseurs alors que les consommateurs continuent d’absorber les récentes hausses des taux d’intérêt. Les décideurs politiques mettent l’accent sur un équilibre prudent entre une économie qui se détériore lentement et leur mandat déclaré de ramener l’inflation vers sa cible de 2 %.

- Aux É.-U., l’inflation demeure au-delà de la cible et, par conséquent, laisse la porte ouverte envers un resserrement additionnel de la politique. Des considérations budgétaires ont été un principal moteur de taux plus élevés à l’extrémité à long terme de la courbe.

- Nous continuons de déceler de la valeur convaincante dans des marchés émergents dans des pays comme le Brésil, le Mexique et l’Afrique du Sud, qui offrent des niveaux de rendement attrayants et affichent des signes de gestion efficace de l’inflation.

- Les taux des obligations gouvernementales japonaises à 10 ans continuent de progresser alors que les décideurs politiques envisagent de possibles ajustements aux contrôles de longue date de la courbe des taux.

- Sur la base du rendement total, les obligations de sociétés à court terme sont intéressantes compte tenu de leur rendement à l’échéance attrayant de plus de 5 %.

Positionnement actuel et changements importants

Contexte macroéconomique

Ce resserrement de politique pourrait effectivement prendre fin au Canada alors que les marchés commencent à intégrer un régime politique monétaire de taux plus élevés pendant plus longtemps. Après deux augmentations consécutives des taux d’intérêt en juin et en juillet, la Banque du Canada (BdC) a pris une pause lors de sa réunion de septembre. Le gouverneur de la BdC, M. Macklem, a récemment réitéré son engagement envers le contrôle de l’inflation. Cela dit, la prise d’une mesure lors de sa réunion sur les prévisions d’octobre semble très improbable. À l’heure actuelle, certains segments du marché sont d’avis que la BdC pourrait demeurer en pause pendant 2024. À notre avis, la Banque pourrait s’approcher d’un taux final restrictif.

La Réserve fédérale continue de s’appuyer sur les données pour la prise de décisions. La Fed a pris une pause lors de la réunion de la fin de septembre à la suite d’un relèvement de 25 pdb en juillet. La stratégie « inside-out » de la Fed — hausses lors d’une réunion et pause lors de la suivante — laisse entendre que les décideurs politiques pourraient chercher à s’assurer que les conditions financières ne se resserrent pas de manière excessive, particulièrement celles des banques régionales. Cela dit, les marchés jugent que la réunion de novembre est ouverte. Le marché continue d’intégrer des baisses de taux d’intérêt en 2024 ce qui, selon nous, est tout à fait dans le domaine des possibilités. Le dialogue entourant une récession s’est en grande partie retrouvé à l’arrière-scène et que la voie vers un atterrissage en douceur s’est de beaucoup élargie. Le ton des commentaires récents du gouverneur, M. Powell, a été notablement ferme.

La Banque centrale européenne (BCE) est confrontée à une tâche qui semble plus difficile que ses contreparties nord-américaines puisque l’inflation y est plus persistante et la croissance, plus faible que de l’autre côté de l’Atlantique. Par conséquent, une stagflation est plus actuelle parmi les économistes européens. Ce dilemme place les décideurs politiques entre l’arbre et l’écorce, en quelque sorte. À sa réunion de septembre, la BCE a maintenu sa direction sur la voie vers un contrôle de l’inflation et a rehaussé les taux à leurs niveaux les plus élevés depuis le lancement de l’Union européenne.

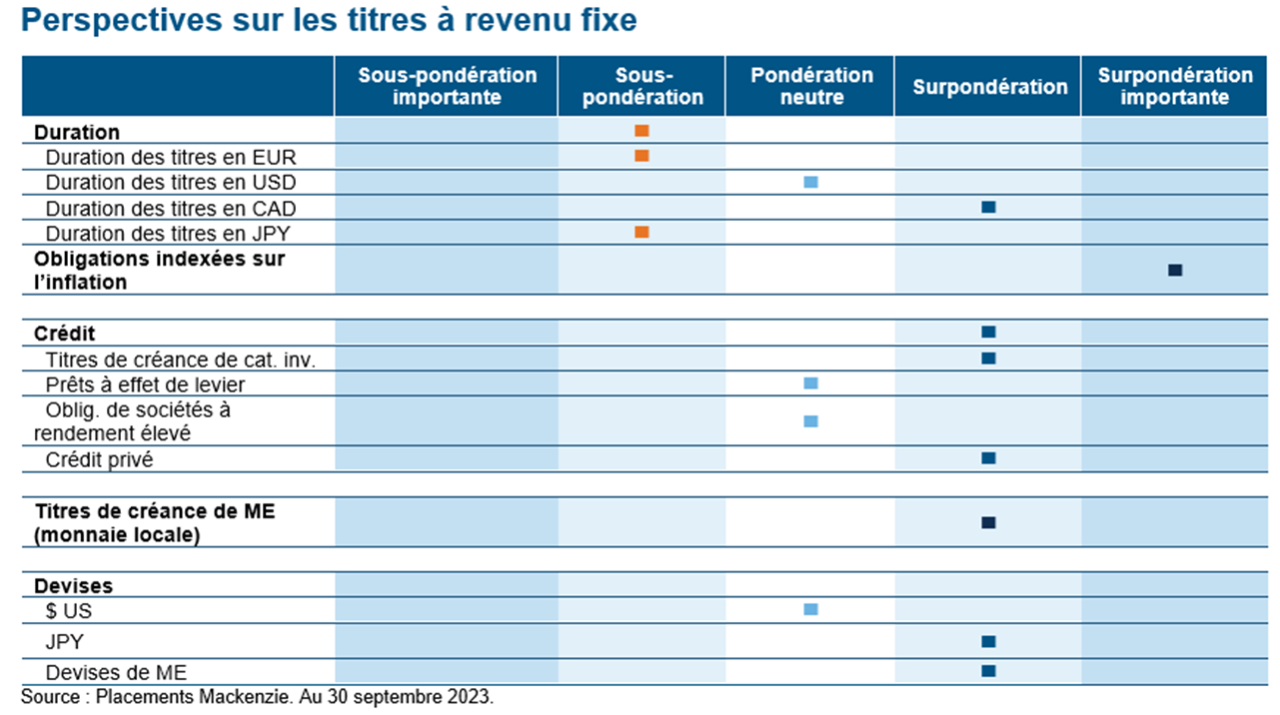

Duration

Nous demeurons sous-pondérés en matière de duration et nous continuons d’exprimer cette prise de position d’une manière quelque peu nuancée autour du globe. En dépit de taux plus élevés pour les titres à plus long terme en Amérique du Nord, nous restons patients à l’égard d’une possible bonification de l’exposition générale à la duration. Nous continuons également de surpondérer fortement les titres du Trésor protégés contre l’inflation (TIPS). Nous penchons vers une courbe des titres du Trésor plus accentuée à moyen terme.

Au Japon, nous avons réduit notre position, mais nous conservons notre position vendeur dans des obligations du gouvernement japonais (JGB) au sein de nos fonds à titre d’opération macroéconomique à moyen terme en fonction de l’opinion que le Japon « n’était pas une île » et que la politique de contrôle de la courbe des taux de la Banque du Japon (BdJ) maintenant les taux des JGB artificiellement peu élevés. Cela a été en partie fondé sur l’idée que l’inflation intérieure japonaise serait semblable à l’inflation mondiale, non seulement en termes de direction, mais également en termes de persistance, et que la BdJ sous-estimait la rapidité à laquelle l’inflation nationale augmenterait. Nous avons pris quelques profits sur notre position vendeur en JGB, mais nous continuons de détenir une tranche de cette position en raison de l’idée que la BdJ laissera probablement les taux à 10 ans progresser davantage dans la fourchette de 50 à 100 pdb.

Ces opinions en matière de duration sont reflétées dans nombre de nos fonds dans différentes mesures, y compris le Fonds de revenu stratégique Mackenzie (MKB:ETF), le Fonds de revenu fixe sans contraintes Mackenzie (MUB:ETF), le Fonds d’obligations tactique mondial Mackenzie (MGB:ETF) et le Fonds de revenu à court terme canadien Mackenzie (MCSB:ETF).

Marchés mondiaux et émergents

Les obligations mondiales ont accusé des rendements négatifs pendant le mois alors que l’indice Bloomberg Global Aggregate a accusé un recul en septembre. La dette gouvernementale continue d’éprouver des difficultés à trouver ses assises alors qu’une décote et que des préoccupations relatives à l’augmentation des émissions ont poussé les taux américains à la hausse. La demande pour des actifs risqués a également ralenti au cours de la période. Les titres à revenu fixe de marchés émergents (MÉ) ont surpassé les obligations mondiales au cours de la période, perdant légèrement de la valeur alors que la tendance à la baisse du mois précédent s’est poursuivie. Nous jugeons toujours que les MÉ sont attrayants. Parmi les principales catégories — obligations de MÉ en monnaie forte, de sociétés de MÉ et de MÉ en monnaie locale — la dernière présente un attrait distinct. Au moyen de relèvements de taux d’intérêt précoces, importants et vigoureux, les marchés émergents ont connu une réduction plus rapide et importante de l’inflation comparativement aux marchés développés. Des pays comme le Brésil, le Mexique et l’Afrique du Sud offrent des niveaux de rendement attrayants et affichent des signes de gestion efficace de l’inflation. La combinaison de taux élevés, d’un problème inflationniste qui semble être sous contrôle et de l’appétence envers le commencement de baisses de taux nous intéresse. Nos Fonds continuent de bénéficier de la performance de ces pays.

Obligations de sociétés de qualité investissement

Au Canada, les obligations de qualité investissement ont été négociées à la baisse au cours du mois, perdant un peu de valeur alors que les titres de sociétés ont surpassé les obligations gouvernementales et provinciales pendant le mois de septembre. Les obligations à court terme ont surpassé celles à moyen et à long terme. Aux É.-U., les obligations de sociétés ont perdu de la valeur en dépit d’écarts de crédit relativement stables, des taux plus élevés ayant été le principal moteur de la faiblesse des rendements. L’appétit des investisseurs pour les titres à revenu fixe est demeuré robuste alors que les obligations de sociétés ont connu des flux solides avec une préférence pour les solutions à court terme. Alors que nous jugeons que les obligations de qualité investissement au Canada ont intégré une part raisonnable de risque de récession, étant donné notre opinion que des normes de prêts bancaires plus serrées et que l’effet décalé de l’augmentation des taux de la dernière année pourraient être défavorables pour l’économie. Néanmoins, du point de vue du rendement total, les obligations de sociétés à court terme présentent une proposition de valeur convaincante.

Obligations à rendement élevé

Pendant le mois de septembre, les titres de créance à rendement élevé ont effacé une partie de leurs récents gains alors que les écarts se sont légèrement élargis. Les obligations de moindre qualité ont généré des rendements supérieurs, en raison d’une faible exposition à la duration et à des coupons habituellement plus élevés. Alors que le discours entourant des conditions de prêt plus serrées s’intensifie, l’équipe demeure consciente de son incidence sur ce segment du marché. Cela dit, les bilans des sociétés occupent en général des positions favorables alors que l’effet de levier demeure à de bas niveaux que nous n’avons pas connus en plus d’une décennie et que les mesures de couverture des intérêts restent à des sommets presque historiques. À ce point-ci du cycle, une gestion active – répartition sectorielle et choix des titres individuels – est essentielle. Alors que nous cherchons à saisir des rendements actuels attrayants, nous avons un penchant pour des émetteurs de plus grande qualité. Nous sommes positionnés en vue d’éviter des secteurs cycliques et axés sur la consommation, favorisant plutôt des segments défensifs du marché comme celui des services aux collectivités.

Prêts à effet de levier

Nous avons connu un autre mois robuste en matière de prêts avec un rendement total de +0,96 % en septembre et de +10,16 % en cumul annuel. Le rendement en cumul annuel est le meilleur du côté des prêts depuis la Grande crise financière. Le rendement solide est toujours stimulé par des coupons élevés. Plus de 70 % du rendement depuis le début de l’année a découlé de coupons. Dans l’ensemble, la pression à l’achat a été forte plus tôt au cours du mois, puis s’est apaisée pendant la deuxième moitié de la période. Seulement 1 des 74 sous-secteurs de l’indice de référence LSTA a accusé un rendement négatif en septembre, soit la Gestion et promotion immobilières (-0,05 %). Les prêts à notation plus basse ont inscrit des rendements supérieurs pendant le mois. Les prêts cotés « B » ont inscrit un rendement total de +1,06 % en septembre, contre +0,63 % pour les prêts cotés « BB » et +0,63 % pour les prêts cotés « BBB ». Les prêts de l’indice de référence ont accusé un rendement inférieur en septembre.

Observations sur les obligations

Obligations de qualité investissement – Obligations indexées sur l’inflation (TIPS)

Les obligations indexées sur l’inflation (TIPS) ont connu un mois de septembre marquant lorsqu’elles sont comparées à des titres du Trésor américain traditionnels. L’écart, appelé « point mort » entre les TIPS et leurs contreparties régulières, s’écart élargi de 16 pdb dans l’extrémité à long terme de la courbe (à laquelle nous avons une exposition prédominante), indiquant un rendement nettement supérieur des TIPS. Par le passé, les TIPS ont eu tendance à mieux se comporter pendant d’importants replis du marché obligataire. Cela s’explique par leur bêta moins élevé, signifiant qu’elles sont moins volatiles. Cette logique est simple : les prix des obligations varient habituellement en fonction de la croissance et de l’inflation attendues. Puisque les TIPS sont (théoriquement) protégés contre les variations inflationnistes, ils affichent de manière inhérente des variations de prix contenues, se traduisant par ce bêta moins élevé. Toutefois, les dynamiques du marché en septembre ont été atypiques. Le mois n’a pas été principalement stimulé par des considérations inflationnistes ou de croissance. Plutôt, un facteur externe, souvent un joueur peu important pour la tarification des obligations gouvernementales, a émergé : des préoccupations en matière d’offre et de demande. Étant donné que tant les TIPS que les obligations traditionnelles sont de manière égale assujettis à ces forces, le rendement a été généralement faible.

Obligations à rendement élevé – Trulieve

Trulieve est une société de cannabis verticalement intégrée chef de file de l’industrie, et un exploitant multi-États aux É.-U. avec des carrefours établis dans le nord-est, le sud-est et le sud-ouest, s’appuyant sur des positions de premier plan sur le marché en Pennsylvanie, en Floride et en Arizona. Une grande nouvelle pour l’industrie a été annoncée le 30 août alors que le Department of Health and Human Services (HHS) des É.-U. a demandé un assouplissement des restrictions à l’égard du cannabis, le reclassant à titre de substance du Schedule III dans une lettre adressée à la Drug Enforcement Administration (DEA). Cette nouvelle a lieu un an après la directive du président, M. Biden à l’intention du HSS de « revoir rapidement la manière dont le cannabis est classé en vertu des lois fédérales ». Le cours des actions a doublé ou plus en septembre lors de cette nouvelle, et les prix des obligations les plus liquides ont progressé de 10 points ou plus, y compris les TRUL 26. Il y a également eu de bonnes nouvelles à l’échelle étatique au New Jersey, au Maryland, à New York, en Ohio, en Pennsylvanie et en Floride qui favoriseront la plupart des exploitants multi-États pendant la présente décennie. Trulieve est surtout connue pour sa position de précurseur sur le marché floridien; elle conserve une part de marché de 40 % malgré une concurrence accrue de la plupart des autres principaux exploitants multi-États. L’usage récréatif par les adultes sur le marché de la Floride demeure le principal moteur de croissance de Trulieve pour les années à venir. La société a des antécédents démontrés de croissance - tant interne qu’au moyen d’acquisition - et a les plus longs antécédents de rentabilité de l’industrie. La politique financière a toujours été prudente, avec un effet de levier se situant dans une fourchette de 1 fois à 2 fois pendant la plus grande partie de son histoire. Cette politique financière conservatrice a été pleinement démontrée dans un communiqué de presse le 21 septembre annonçant l’achat sur le marché libre de 57 millions $ en valeur nominale de ses billets garantis de premier rang échéant le 6 octobre 2026 pour un prix d’achat de 47,6 millions $, ce qui représente un escompte de 16,5 % par rapport à la valeur nominale. La société affichait des liquidités de 160 millions $ sur son bilan à la fin du 2T, et a donc été à l’aise de consacrer une partie de ses liquidités excédentaires à la réduction de la dette. Tous les yeux sont maintenant tournés vers ses billets de 130 millions $ échéant en juin 2024, puisque par le passé, elle a publiquement déclaré qu’elle pourrait s’acquitter de cette dette à l’échéance plutôt que de la refinancer, et devrait être facilement remboursable d’ici la date d’échéance.

Les placements dans les fonds communs peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 30 septembre 2023 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur et qui auraient réduit le rendement. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, Commissions et charges payables par les investisseurs dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 30 septembre 2023. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés en raison de nouveaux renseignements, de nouvelles circonstances, d’événements futurs ou autre.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un client ou une cliente sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.