Les banques centrales ayant commencé a relever les taux d’intérêt, l’année 2022 est rapidement devenue l’une de pires années en plus d’une décennie pour les titres à revenu fixe. Les craintes d’inflation demeuraient un facteur déterminant. La réaction de la Fed et le resserrement de sa politique monétaire demeuraient le point de mire des participants au marché, lesquels aménageaient leurs attentes en conséquence. Néanmoins, alors que le contexte économique continue d’évoluer, les investisseurs et investisseuses doivent se tourner vers ce qui pourrait être le prochain « grand événement » pour leurs portefeuilles.

L’équipe des placements à revenu fixe Mackenzie envisage avec intérêt trois grands scénarios pour l’avenir :

Atterrissage en douceur : La croissance ralentit suffisamment pour ramener l’inflation à des niveaux acceptables. Un tel scénario permettrait probablement d’éviter une sur-correction, sans dommages ou turbulence indus.

Pas d’atterrissage : Une économie américaine continuellement solide se traduit par une inflation qui se stabilise ou grimpe à des niveaux amplifiés. Les banques centrales se détournent de leur objectif (l’inflation) pour éviter la récession.

Atterrissage brutal : Une crise économique majeure, éventuellement liée à un effondrement de la confiance induit par les banques, avec pour conséquences potentielles la déflation et la récession.

Au vu de trois scénarios très divergents, il est très important d’adhérer à une approche souple envers les titres à revenu fixe, Compte tenu de l'extrême volatilité et des opportunités émergentes que nous avons observées en un peu plus d'un an dans ce domaine.

En 2022, alors que les banques centrales relevaient leurs taux directeurs, le marché des titres à revenu fixe subissait des liquidations généralisées. Il en a résulté une hausse spectaculaire des rendements à la fin de février 2023, les bons du Trésor américain à deux ans procurant des rendements atteignant les 5 % et les bons du Trésor à 10 ans des rendements supérieurs à 4 %.

Plus récemment, le marché s’est rendu compte que ces actifs sans risques étaient « en vente ». Les acheteurs ont saisi l’occasion créée par un sentiment d’aversion au risque extrême, ce qui a entraîné une forte baisse des rendements en l’espace de trois séances de bourse et rétabli leur statut d’actifs défensifs.

Source : Placements Mackenzie, Bloomberg au 31 mars 2023

L’équipe des placements à revenu fixe estime que la Banque du Canada en est probablement à la fin de son cycle de resserrement, ayant mené la charge avant la plupart des pays du G10. Elle est d’avis que le marché s’emballe un peu et s’attend à ce que la Fed reste concentrée sur l’inflation à court terme.

L’équipe a positionné ses fonds de façon à ce qu’ils puissent s’adapter à tous les scénarios envisageables.

Ils ont rehaussé la duration de certains mandats, ciblant particulièrement le milieu de la courbe des bons du Trésor américain. En parallèle, elle a réduit son exposition aux prêts sur l’ensemble des mandats et réduit son exposition au crédit dans les mandats sans contraintes, la portant à son plus bas niveau depuis le premier trimestre de 2020.

Inversement, l’équipe a rehaussé son exposition aux titres de qualité supérieure, la portant à son plus haut niveau depuis le premier trimestre de 2020. Par ailleurs, elle a réduit sa participation aux titres de qualité inférieure dans ses mandats de base plus, la portant à la limite inférieure de la fourchette historique, tout en maintenant une duration proche de neutre.

Globalement, ces modifications témoignent d’une évolution vers une stratégie d’investissement plus conservatrice, privilégiant les titres de qualité et réduisant l’exposition aux prêts et aux titres des qualité inférieure.

Au sein des marchés en constante évolution d’aujourd’hui, nous sommes d’avis qu’une approche souple peut conférer des avantages par rapport aux placements à revenu fixe traditionnels. Grâce à notre gamme complète de fonds à revenu fixe, nous générons des solutions avant-gardistes afin de répondre aux besoins de vos clients.

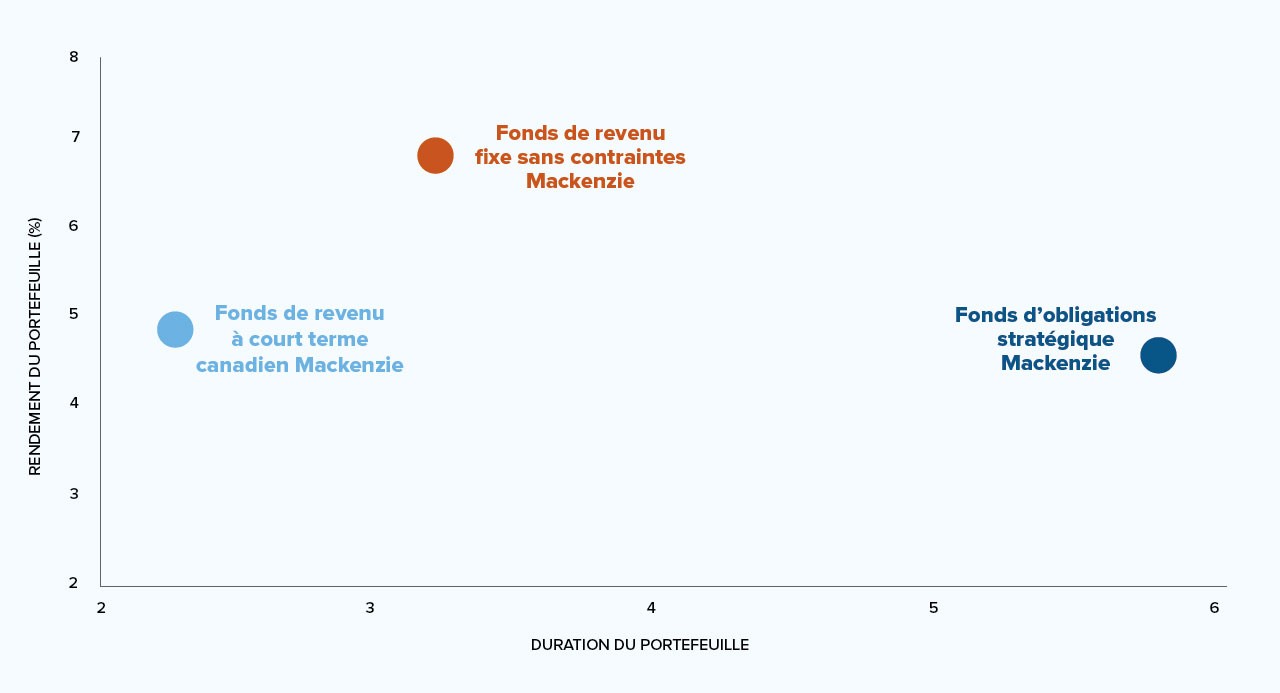

Fonds |

Duration |

Rendement du portefeuille (%) |

Obligations de première qualité (%) |

Canada (%) |

Fonds de revenu à court terme canadien Mackenzie |

2.2 |

4.6 |

99.7 |

91.9 |

Fonds de revenu fixe sans contraintes Mackenzie |

3.5 |

6.7 |

61.5 |

39.1 |

Fonds d’obligations stratégique Mackenzie |

6.0 |

4.5 |

93.1 |

86.7 |

Source : Placements Mackenzie, au 31 mars 2023

Équipe des placements à revenu fixe Mackenzie

Au sein des marchés en constante évolution d’aujourd’hui, nous sommes d’avis qu’une approche en matière de placement dans des titres à revenu fixe ne devrait pas être immuable — une souplesse peut conférer des avantages par rapport à la manière traditionnelle d’investir dans ces titres.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 31 mars 2023 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur et qui auraient réduit le rendement. Les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Réservé aux conseillers et conseillères. Aucune partie des renseignements contenus aux présentes ne peut être reproduite ou distribuée au public, car ils ne sont pas conformes aux normes applicables aux communications de vente à l’intention des investisseurs et investisseuses. Mackenzie ne sera tenue aucunement responsable de tout conseiller ou conseillère qui communiquera ces renseignements aux investisseurs et investisseuses.

Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.