Dans le présent contexte macroéconomique difficile, les investisseurs sont à la recherche d’occasions qui les aideront à atteindre leurs objectifs de placement. Pendant des années, les caisses de retraite ont prospéré dans des conditions ardues en investissant dans des actifs de marchés privés qui ont stimulé le rendement et rehaussé la stabilité. Les Canadiennes et Canadiens qui cotisent au Régime de pensions du Canada (RPC) et aux régimes à prestations déterminées offerts par certaines grandes sociétés et par la fonction publique contribuent indirectement, sans même le savoir, aux marchés privés.

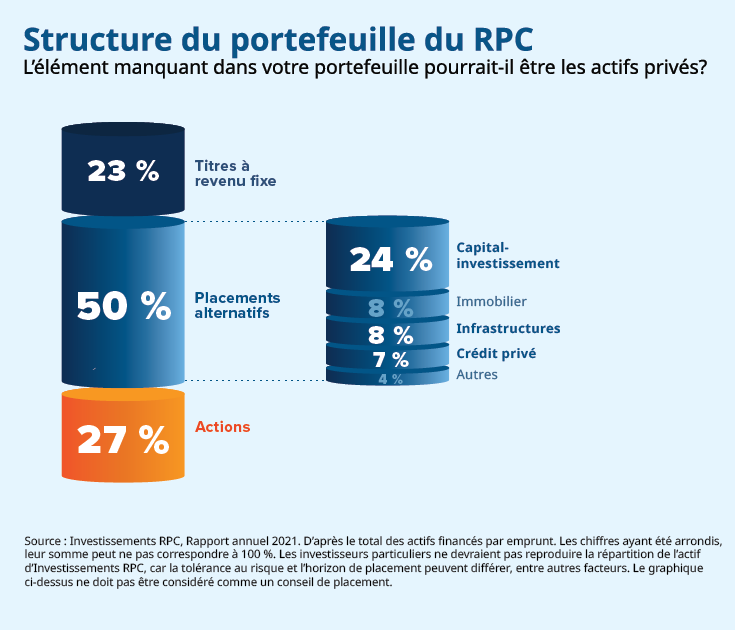

Par le passé, les pondérations des marchés privés dans les régimes de retraite étaient relativement faibles, nichées parmi les pondérations beaucoup plus importantes des titres à revenu fixe traditionnels et des actions sur les marchés publics. Plus récemment, la pondération des actifs privés a considérablement augmenté, à un point tel que près de la moitié du RPC est actuellement placée dans les marchés privés.

Au fil des ans, de nombreux régimes à prestations déterminées, qui offrent des versements fixes à vie (sous réserve de certaines limites), ont été remplacés par des régimes à cotisations déterminées ou des régimes enregistrés d’épargne-retraite (REER) collectifs, qui sont restreints aux placements sur les marchés publics. Les placements dans des actifs privés représentent maintenant le « chaînon manquant » pour la plupart des portefeuilles d’investisseurs particuliers.

Les avantages potentiels des marchés privés – une plus grande diversification, un rendement total amélioré et une volatilité moindre –, qui sous-tendent la répartition institutionnelle dans cette catégorie d’actif, montrent pourquoi le moment est peut-être venu de repenser les portefeuilles des particuliers pour y ajouter ce chaînon manquant.

« Les placements alternatifs, en particulier les marchés privés, offrent une diversification précieuse, car ils ont tendance à ne pas évoluer en parallèle avec les marchés traditionnels », explique Michael Schnitman, chef des placements alternatifs chez Placements Mackenzie. Selon lui, un portefeuille moderne véritablement diversifié devrait inclure des actifs non traditionnels qui peuvent procurer des rendements stables lorsque les marchés traditionnels connaissent des difficultés.

Catégorie d’actif à croissance rapide

Les actifs privés en général comprennent le capital-investissement, le crédit privé, les infrastructures privées et l’immobilier.

Cette catégorie d’actif connaît une expansion rapide, alimentée par plusieurs tendances différentes. Parmi celles-ci, mentionnons la diminution du nombre de sociétés cotées en bourse au cours des 20 dernières années, en raison de fusions, et le ralentissement global de la cadence des premiers appels publics à l’épargne. En parallèle, le nombre de sociétés fermées a augmenté : il représente maintenant environ 98 % des sociétés en Amérique du Nord.

Les banques ont également réduit leur exposition aux prêts privés, dans la foulée de la crise financière mondiale1. Les sociétés spécialisées dans le crédit privé se sont taillé une place, stimulées par la demande des investisseurs institutionnels.

La construction d’infrastructures, y compris les projets nécessaires pour soutenir la transition de la société vers l’énergie propre, contribue également à la croissance de cette catégorie d’actif.

Pourquoi investir dans les marchés privés maintenant?

Les marchés privés offrent de nombreux avantages par rapport aux marchés publics. Les investisseurs en capital-investissement prennent généralement des participations majoritaires dans les entreprises, mettant à la disposition de ces dernières des capitaux et des compétences pour soutenir les stratégies de croissance. Ils peuvent apporter de réelles améliorations opérationnelles, qui se traduisent par des rendements financiers supérieurs. Ce modèle actif de création de valeur a produit des rendements relatifs supérieurs à ceux des actions de sociétés ouvertes au cours des 20 dernières années2.

Selon notre expérience, les investisseurs privés fournissent des capitaux à long terme « patients » et sont moins préoccupés par la liquidité à court terme et les bénéfices trimestriels, ce qui rend les marchés privés moins susceptibles aux comportements capricieux des investisseurs que l’on observe souvent sur les marchés publics. Les actifs privés sont généralement évalués selon des modèles de flux de trésorerie à long terme, ce qui se traduit par une faible volatilité comparativement aux marchés publics.

Remaniement du portefeuille avec un partenaire de confiance

Michael Schnitman affirme que le Canada est sur le point de connaître une croissance rapide de l’adoption des placements sur les marchés privés par les investisseurs, avec un potentiel de flux de 100 milliards de dollars au cours des cinq prochaines années.

En 2020, Mackenzie a établi un partenariat stratégique avec Northleaf Capital Partners, une société mondiale d’investissement sur les marchés privés dotée de capacités de haut niveau dans les domaines du crédit privé, du capital-investissement et des infrastructures privées. Depuis 2001, la société investit activement des capitaux sur les marchés privés, pour le compte d’investisseurs, et a réuni plus de 20 milliards de dollars américains3, notamment auprès de certains des investisseurs institutionnels les plus sophistiqués au monde.

« Les investisseurs doivent travailler avec des partenaires comme Northleaf, qui se spécialisent dans les marchés privés, qui ont démontré une très grande intégrité et qui connaissent beaucoup de succès avec leurs placements », affirme M. Schnitman.

Ensemble, Mackenzie et Northleaf éliminent les barrières pour tous les investisseurs canadiens et encouragent les conseillers et les investisseurs à repenser leurs portefeuilles par le biais de nouvelles solutions novatrices dans un monde en évolution.

Principaux actifs privés

Les fonds de capital-investissement acquièrent des entreprises qu’ils transforment en sociétés plus grandes ou plus rentables avant de chercher à les vendre à une évaluation plus élevée. Par le passé, ces fonds ont généré des rendements de 15 % à 19 %; ils sont idéaux pour les investisseurs qui cherchent une plus-value du capital à long terme.

Les fonds de crédit privé prêtent des capitaux à des entreprises pour les aider à fonctionner et à croître. Ces prêts peuvent procurer des rendements de 5 % à 9 % et sont généralement à taux variable, ce qui en fait des fonds idéaux pour les investisseurs qui cherchent un revenu élevé et une protection contre la hausse des taux d’intérêt.

Les fonds d’actifs réels privilégient la propriété d’actifs corporels productifs et peuvent comprendre des investissements directs dans l’immobilier et les infrastructures. Ces fonds peuvent être efficaces pour les investisseurs qui recherchent une combinaison stable de croissance et de revenu; ils sont souvent prisés pour leur résilience face à l’inflation

1 https://www.callan.com/blog-archive/private-credit-dislocation/

2 Sources : Preqin et Morningstar. Marchés privés (représentés par l’indice Preqin Private Equity, l’indice Preqin Private Debt et l’indice Preqin Private Infrastructure), marchés publics (représentés par l’indice MSCI Monde RN, l’indice ICE BofA du marché mondial en général RT [couvert en $ CA] et l’indice S&P infrastructures mondiales RT). Indice MSCI Monde (RN) : 1 an – 20,8 %; 3 ans – 18,6 %; 5 ans – 13,7 %; 10 ans – 15,2 %; 20 ans – 6,8 %. Indice Preqin Private Equity : 1 an – 35,2 %; 3 ans – 22,2 %; 5 ans – 19,7 %; 10 ans – 19,6 %; 20 ans – 11,5 %. Indice ICE BofA du marché mondial en général RT (couvert en $ CA) : 1 an – (-1,6 %); 3 ans – 3,8 %; 5 ans – 3,0 %; 10 ans – 3,6 %; 20 ans – 4,4 %. Indice Preqin Private Debt : 1 an – 19,1 %; 3 ans – 8,2 %; 5 ans – 8,3 %; 10 ans – 12,1 %; 20 ans – 8,5 %. Indice S&P infrastructures mondiales RT : 1 an – 10,9 %; 3 ans – 7,4 %; 5 ans – 6,5 %; 10 ans – 10,1 %; 20 ans – 8,1 %. Indice Preqin Private Infrastructure : 1 an – 25,3 %; 3 ans – 10,6 %; 5 ans – 10,8 %; 10 ans – 13,6 %; 20 ans – S. O.

3 Au 30 juin 2022

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le présent document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 8 septembre 2022. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés en raison de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou autrement.