La popularité des FNB ne cesse de croître chez les investisseurs canadiens : un montant record de 53 milliards de dollars a été investi dans les FNB au Canada en 2021.1 Ainsi, de nombreux investisseurs connaissent maintenant les avantages des FNB, notamment :

- Une diversification à faible coût

- La facilité d’accès à des marchés auparavant inaccessibles

- Une liquidité et une transparence quotidiennes

Dans notre récent blogue intitulé « Que sont les FNB et pourquoi devrais-je m’y intéresser ? », nous avons abordé différentes notions de base sur les FNB, notamment leur fonctionnement et les différentes stratégies qu’ils utilisent. Pour ce blogue, toutefois, nous avons voulu aller un peu plus loin et répondre à certaines des questions les plus complexes sur les FNB que l’on trouve sur les forums d’investissement tels que Reddit.

Dans cette première partie d’une série en deux volets, nous nous penchons sur des questions auxquelles les fournisseurs de FNB répondent rarement.

Comment les frais sont-ils imputés à un FNB?

Les fournisseurs de FNB ne prélèvent pas d’argent sur votre compte de courtage pour percevoir des frais. Les frais de gestion se reflètent plutôt dans la valeur liquidative du FNB. Ils se reflètent dans le rendement du FNB, de sorte qu’on pourrait s’attendre à ce qu’un FNB indiciel obtienne des résultats inférieurs à ceux de son indice de référence correspondant aux frais de gestion annuels qui lui sont imputés. Toutefois, d’autres facteurs, comme le ratio des frais de négociation, le prêt de titres et l’échantillonnage au niveau du fonds, peuvent entraîner des différences de rendement plus ou moins importantes au-delà des frais facturés.

En termes de coûts, y a-t-il autre chose que les frais de gestion à considérer?

Le ratio des frais de gestion (RFG), les frais de rotation du portefeuille, les gains et les pertes en capital ainsi que les retenues d’impôt sont quelques-uns des coûts inhérents aux FNB. Les frais de gestion et autres frais d’exploitation, comme les frais d’audit et les frais juridiques, ainsi que les taxes de vente, le cas échéant, sont tous inclus dans les RFG, qui se trouvent facilement sur les sites Web des émetteurs. Ces coûts varient d’un FNB à l’autre en fonction de nombreux facteurs, entre autres s’il s’agit une stratégie active ou indicielle, la catégorie d’actifs, la structure du FNB, etc.

Il y a également des frais de négociation, dont des commissions, l’écart entre le cours acheteur et le cours vendeur, ainsi que les primes et décotes de la valeur liquidative (considérés comme des coûts indirects). Les fonds communs de placement ont aussi des frais de négociation, mais ces frais sont intégrés dans le fonds lui-même, car le gestionnaire de portefeuille achète et vend des titres pour gérer les flux de trésorerie des investisseurs. Par contre, les frais de négociation des FNB sont transparents, et les investisseurs dans les FNB les paient généralement lorsqu’ils achètent ou vendent le fonds.

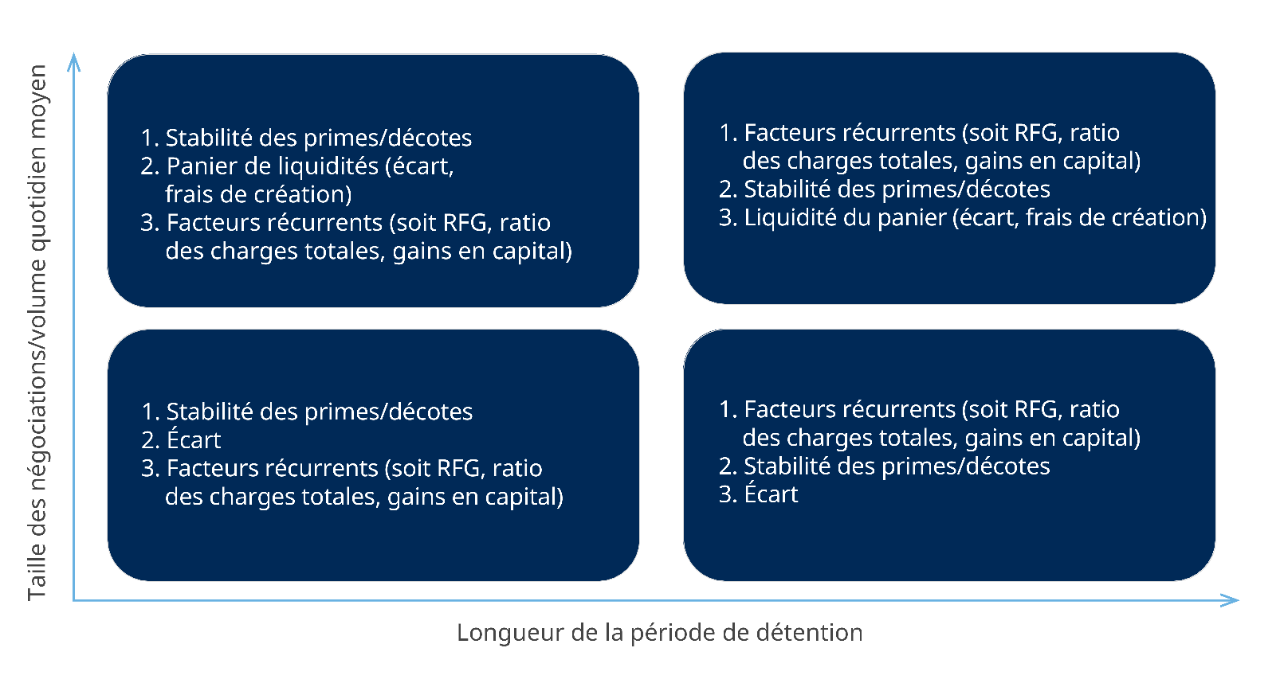

Comment évaluer les différentes considérations de coûts

Ces considérations dépendent principalement de la durée pendant laquelle vous comptez détenir le FNB et de la quantité que vous comptez acheter. Plus vous détenez un FNB longtemps, plus le coût de l’écart et les frais de commissions diminueront en tant que part dans le coût total de détention d’un FNB. Ces frais de transaction ne se produisent que lorsque vous achetez ou vendez un FNB. Il s’agit donc d’une considération plus importante pour les négociateurs tactiques à court terme.

Les investisseurs à long terme devraient accorder la priorité aux coûts récurrents (dont les frais de gestion), à la façon dont la structure du FNB peut influencer les retenues d’impôt à la source et aux frais de rotation du portefeuille.

Ce tableau peut être utile pour comparer des FNB similaires :

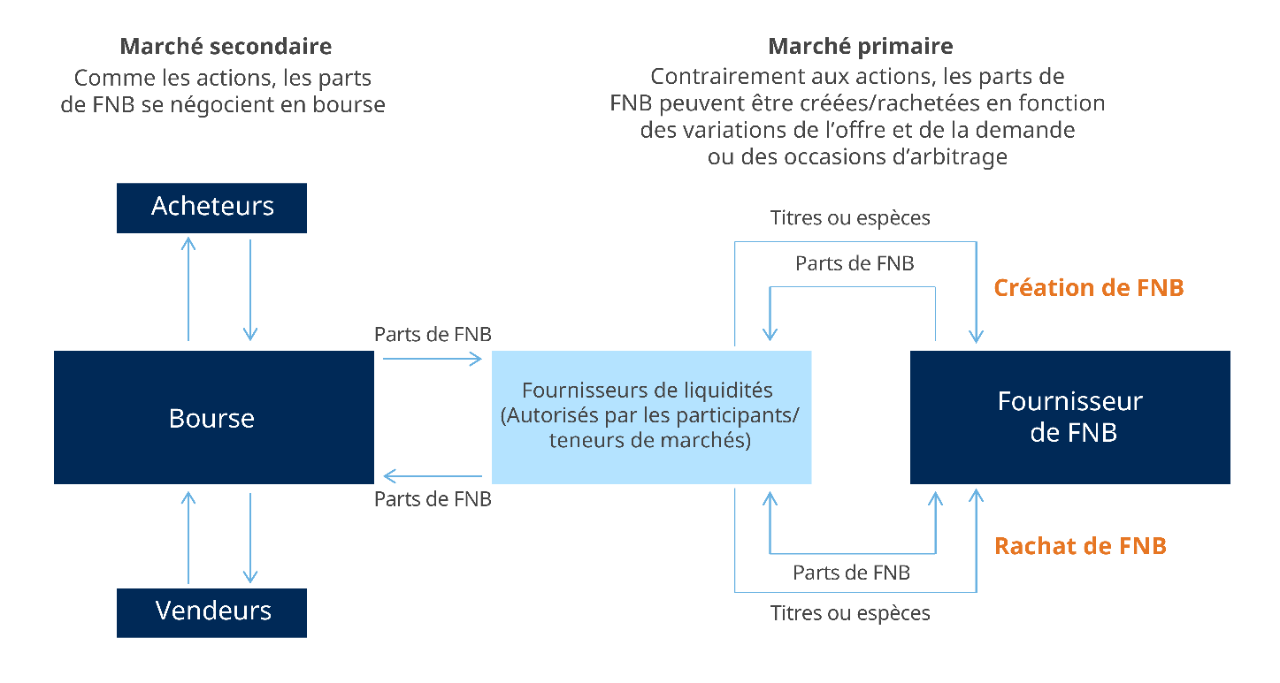

Comment fonctionne le prix des FNB ?

Les FNB se négocient en bourse, à peu près de la même façon que les actions. Toutefois, une différence clé est qu’un FNB possède un niveau supplémentaire de liquidité, grâce à ce qu’on appelle le mécanisme de création et de rachat. Ce mécanisme permet de s’assurer que le prix d’un FNB (qui change toutes les secondes, au fur et à mesure qu’il est acheté et vendu en bourse) reste proche de la valeur réelle de tous les titres qu’il détient (la valeur liquidative).

Si un grand nombre de personnes achètent un FNB, son prix deviendra-t-il gonflé et supérieur à la valeur de l’indice?

Le mécanisme de création et de rachat mentionné ci-dessous est utilisé par les teneurs de marchés pour que le FNB se négocie à sa juste valeur ou près de sa juste valeur. Son rôle est donc d’empêcher que le prix du FNB soit gonflé.

Si le prix d’un FNB dépassait considérablement sa juste valeur, les teneurs du marché pourraient ajouter de nouvelles parts du FNB en circulation pour ramener son prix à un niveau conforme à la valeur liquidative sous-jacente. À l’inverse, si le FNB se négociait à une décote par rapport à sa valeur liquidative (à un prix inférieur à sa juste valeur), le mécanisme fonctionnerait en sens inverse. Les teneurs de marchés retireraient des parts de FNB de la circulation par le biais du marché primaire et échangeraient ces actions avec le fournisseur du FNB contre les titres sous-jacents. Ces transactions sont souvent effectuées en nature et, dans ce cas, aucun achat ou vente de titres sous-jacents n’a lieu au niveau du portefeuille.

Le marché secondaire et le marché primaire, où les teneurs de marchés créent et rachètent des parts à la valeur liquidative, contribuent à accroître l’efficacité globale de l’établissement de prix ainsi que la liquidité.

Comment les FNB indiciels sont-ils fiscalement avantageux ?

Tout d’abord, les FNB qui visent à suivre de près la performance d’un indice sous-jacent ont généralement un taux de rotation inférieur à celui d’autres fonds, comme un fonds commun de placement activement géré. Une rotation moindre (l’achat et la vente de titres) entraîne moins de distributions et ainsi moins d’incidences fiscales.

Deuxièmement, les FNB sont cotés en bourse. Cela signifie que les investisseurs peuvent acheter et vendre des parts de FNB sans provoquer de rotation dans le portefeuille sous-jacent (cette rotation peut entraîner des coûts fiscaux). Par contre, les parts de fonds communs de placement sont achetées et vendues par l’intermédiaire d’une société de fonds communs de placement, ce qui entraîne une rotation du portefeuille sous-jacent.

Finalement, les entrées et les sorties du FNB se font souvent en nature, ce qui protège les porteurs de parts existants et évite un fait générateur d’impôt.

Ressources sur les FNB

Il existe plusieurs ressources pour vous aider dans vos recherches sur les FNB :

- La page du FNB sur le site Web du fournisseur, qui comprend le prix de la valeur liquidative de fin de journée, les frais de gestion, les titres en portefeuille et plus. Par exemple, consultez la page du FNB de répartition de croissance Mackenzie.

- La page de sélection des FNB NEO Exchange

- La page de sélection des FNB du TMX

Restez à l’écoute pour la deuxième partie de cette série FNB 201 : Réponses aux principales questions sur les FNB. Nous y verrons ce que vous devez prendre en considération à propos des volumes de négociation des FNB, des effondrements du marché et de l’importance de la négociation. Si vous avez d’autres questions à propos des FNB, veuillez vous adresser à votre conseiller financier.

Source:

1 Banque nationale : Canadian ETF flows

Les placements dans les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d'investir. Les fonds négociés en bourse ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres, ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vendre ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Le présent document peut contenir de l’information prospective qui reflète nos attentes ou prévisions actuelles ou celles de tiers concernant des événements futurs. Les renseignements prospectifs sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les résultats réels qui ont été énoncés aux présentes. Ces risques, incertitudes et hypothèses comprennent, sans toutefois s’y limiter, les facteurs économiques, politiques et de marché généraux, les taux d’intérêt et de change, la volatilité des marchés des actions et des capitaux, la concurrence commerciale, les changements technologiques, les changements dans les réglementations gouvernementales, les changements dans les lois fiscales, les procédures judiciaires ou réglementaires inattendues et les événements catastrophiques. Veuillez examiner attentivement ces facteurs, ainsi que les autres facteurs, et ne vous fiez pas indûment à l’information prospective. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 29 avril 2022. Il convient de ne pas s’attendre à ce que ladite information soit, en toutes circonstances, mise à jour, complétée ou révisée, que ce soit à la suite de nouveaux renseignements, d’un changement de circonstances, d’événements futurs ou autres.