Au cours des 20 dernières années, la Chine a été un moteur de croissance, car le pays a mis en place un cycle de prospérité qui s’est traduit par un développement économique rapide. Des pays de partout dans le monde ont externalisé leur activité manufacturière en Chine, ce qui a entraîné la création de vastes usines et converti la population chinoise en une main-d’œuvre urbanisée.

Dernièrement, les perspectives économiques de la Chine se sont détériorées. De plus en plus de signes indiquent que le moteur de la croissance chinoise commence à tourner au ralenti, en raison de problèmes croissants sur le marché immobilier1, de propos concernant un nombre important de logements invendus2 et de taux de chômage records chez les jeunes adultes.3 Bien que les marchés mondiaux perçoivent généralement ces questions comme des difficultés cycliques temporaires qui seront bientôt corrigées par une intervention gouvernementale ou un rebond du cycle, nous y voyons des indicateurs de problèmes beaucoup plus profonds du modèle de la croissance chinoise des deux dernières décennies.

De nombreux prévisionnistes s’attendant à ce que la Chine continue d’être le principal moteur de la croissance économique mondiale à court et à moyen terme4, un ralentissement important de son économie pourrait perturber les marchés mondiaux des actions, des obligations et des produits de base. Dans le présent article, nous examinerons les principaux facteurs sous-jacents de la croissance passée de la Chine et leur possible évolution à l’avenir. Selon nous, il sera extrêmement difficile pour la Chine de maintenir une croissance aussi élevée qu’auparavant.

Le moteur de la croissance mondiale

En 2001, la Chine a rejoint l’Organisation mondiale du commerce (OMC)5, ce qui a entraîné une véritable transition de son économie. La Chine connaissait déjà une croissance rapide, mais son adhésion à l’OMC lui a permis de devenir l’« usine du monde ». Au cours des deux décennies qui ont suivi, la Chine a vu sa production des marchandises mondiales faire un bond remarquable, passant de 13 % à 30 %.6 Comme le secteur manufacturier chinois a connu une croissance rapide, le pays a connu une vague massive d’urbanisation et d’industrialisation. Au cours des deux dernières décennies, plus de 400 millions de personnes ont quitté les régions rurales pour se rendre dans les villes, ce qui s’est traduit par un boom de la construction sans précédent à l’échelle mondiale.

Même si aucune statistique ne couvre la vague de constructions en Chine dans toute son étendue, certaines laissent entrevoir son ampleur stupéfiante.

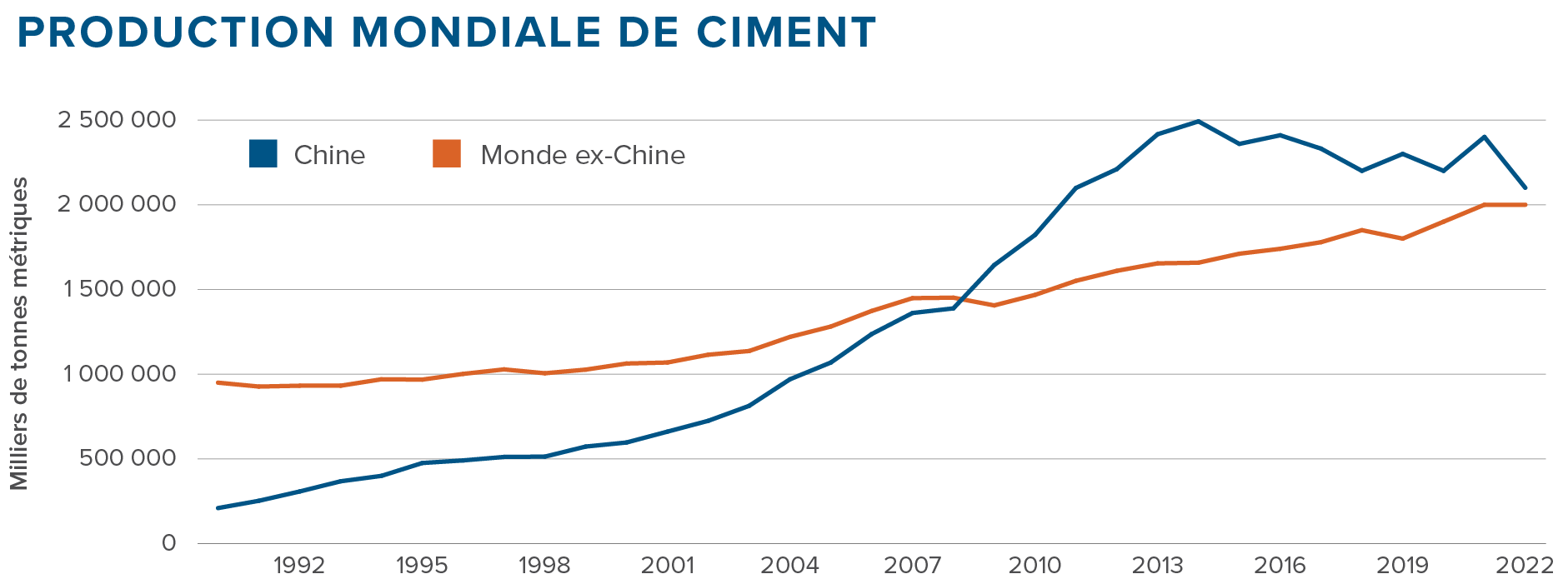

Le ciment est un matériau de construction clé qui est utilisé à proximité de l’endroit où il est produit. En 1990, la Chine a produit environ 20 % de la production mondiale de ciment, un chiffre qui correspond à peu près à la part de la Chine dans la population mondiale. Au milieu de la dernière décennie, la Chine produisait 50 % plus de ciment que le reste du monde combiné et, sur une période de trois ans, elle en a utilisé plus que les États-Unis pendant tout le vingtième siècle7. L’utilisation du ciment n’est pas la seule à avoir connu une augmentation massive. Ce phénomène s’observe également dans d’autres produits de construction de base : la Chine consomme environ 50 % de la production mondiale de matériaux comme le cuivre, l’acier, l’aluminium et le charbon8.

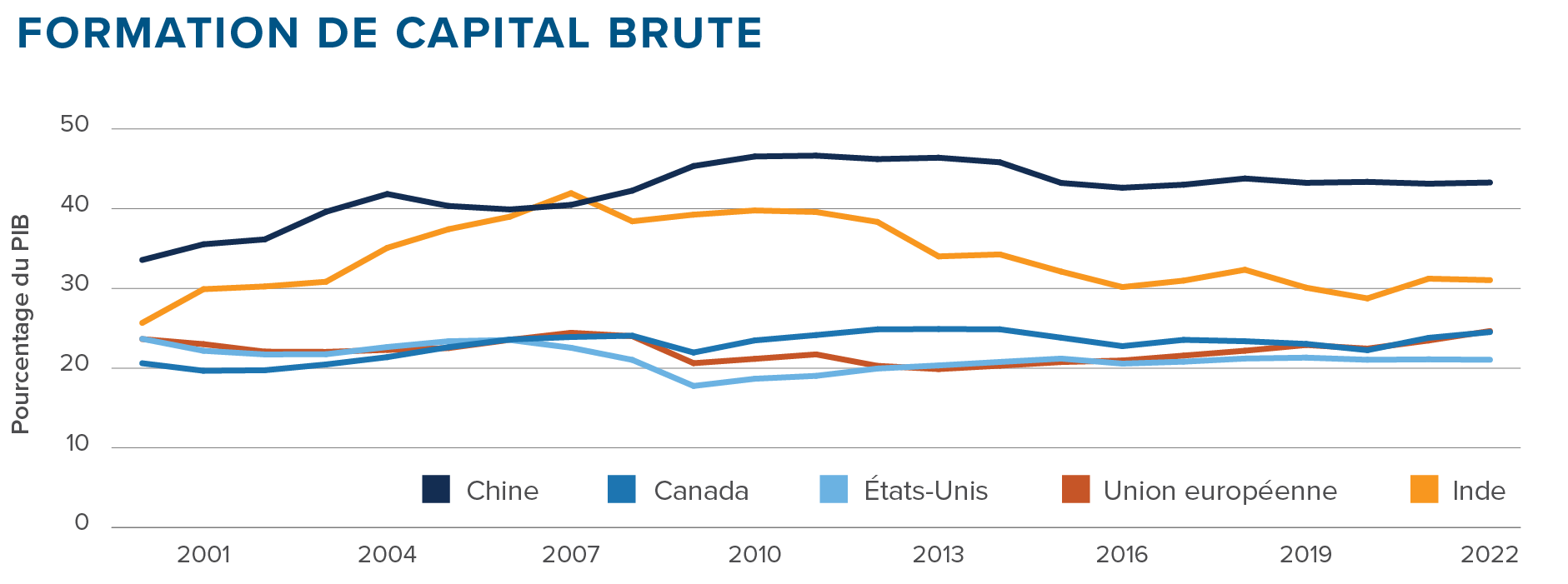

La composition sous-jacente du PIB de la Chine reflète également ses niveaux de construction impressionnants. Bien que la construction d’actifs fixes (« formation de capital brute » en termes économiques) représente environ 20 % à 25 % du PIB de la plupart des pays, elle atteint en Chine environ 45 %9 en moyenne, un niveau inconnu chez les autres grandes économies.

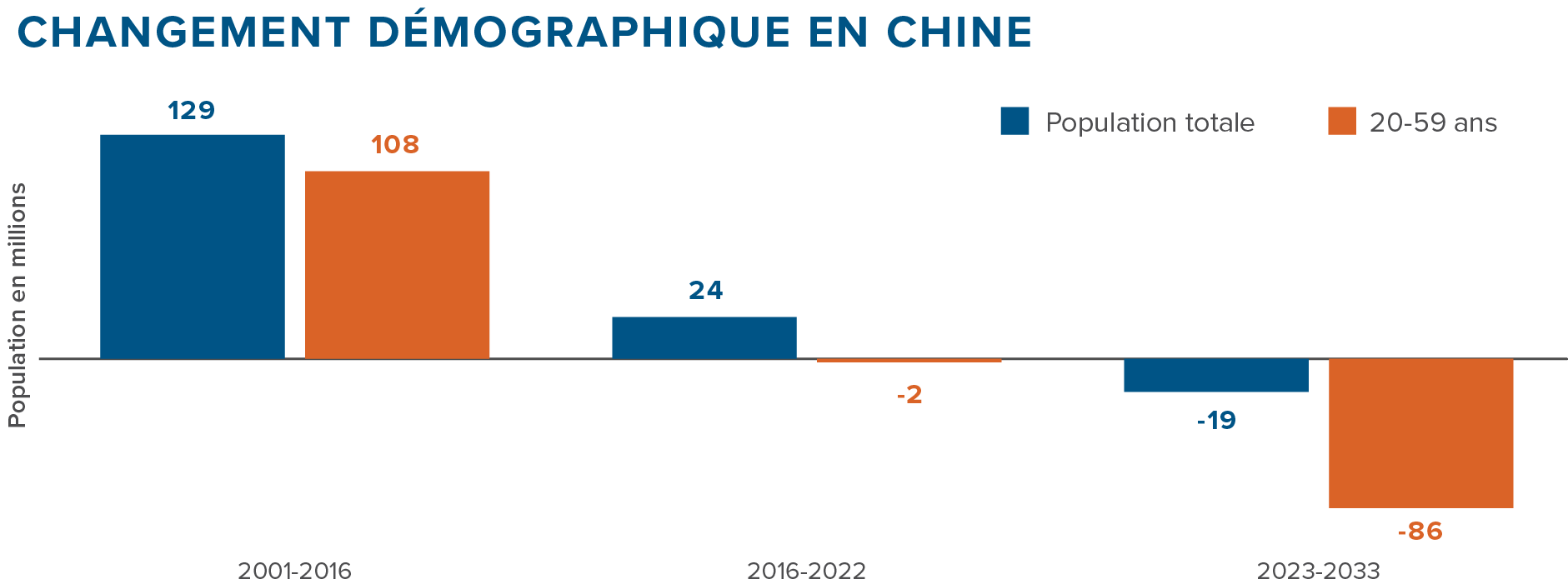

Enfin, la démographie de la Chine a également été extrêmement favorable à la croissance économique. De manière générale, les prévisionnistes tiennent compte du niveau global de croissance lorsqu’ils examinent les changements démographiques. La croissance de la Chine a sans aucun doute été soutenue par sa dynamique démographique, sa population s’étant accrue de 130 millions de personnes entre 2001 et 201610. À notre avis, il est encore plus important de tenir compte de l’évolution de la population en âge de travailler, car les personnes dans la tranche d’âge de 20 à 59 ans sont celles qui contribuent le plus au PIB. En raison de la politique de l’enfant unique, la Chine a connu une « maturation » très inhabituelle de sa population avec une augmentation importante des personnes en âge de travailler : entre 2001 et 2016, plus de 100 millions de personnes sont entrées dans la catégorie des 20 à 59 ans.

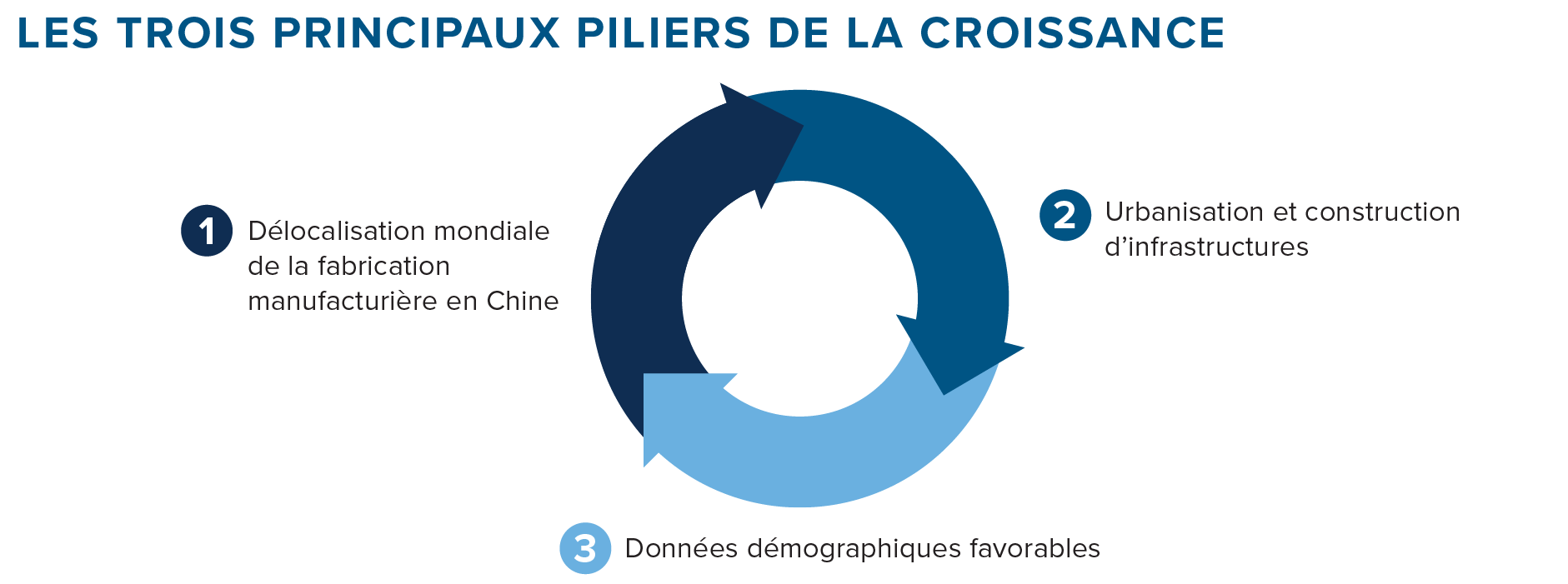

Pendant plus de 20 ans, la Chine a connu ce qu’on peut appeler un cercle vertueux de croissance

Afin de déterminer si le cercle vertueux de croissance devrait se poursuivre au cours de la prochaine décennie, examinons maintenant l’état actuel de chacun de ces facteurs de croissance.

Panne du moteur de croissance

Délocalisation mondiale de la fabrication manufacturière en Chine

Après avoir atteint la proportion remarquable de 30 % de la fabrication mondiale, la Chine a commencé à se heurter à d’importantes réactions politiques contre la poursuite des délocalisations. Les problèmes politiques ont commencé lorsqu’en 2017 Donald Trump, à l’époque président, a lancé une enquête sur les pratiques commerciales de la Chine11, suivie par l’imposition d’une série de tarifs douaniers à partir de 2018.12 Les perturbations majeures de la chaîne d’approvisionnement lors des confinements liés à la COVID-1913 ont considérablement accentué les préoccupations mondiales quant à la vulnérabilité de la chaîne d’approvisionnement et à la nécessité du quasi-rapatriement de la production de composantes clés, ou de la diversification des fournisseurs14.

Lors de nos propres discussions avec les sociétés, nous avons noté un regain d’intérêt pour les chaînes d’approvisionnement et une nette volonté de diversifier les sources d’approvisionnement. De notre point de vue, que partagent nombre des équipes de direction avec lesquelles nous nous sommes entretenus, il s’agira d’un processus long et complexe. Néanmoins, en analysant les perspectives de la Chine, il semble que la vague de délocalisations qui a permis à la Chine de multiplier par plus de deux sa part de la fabrication mondiale, a atteint un sommet et est peut-être en train de reculer. Nous ne savons pas si la Chine en pâtira, mais il semble clair que les vents favorables à la croissance ont faibli.

Urbanisation et construction d’infrastructures

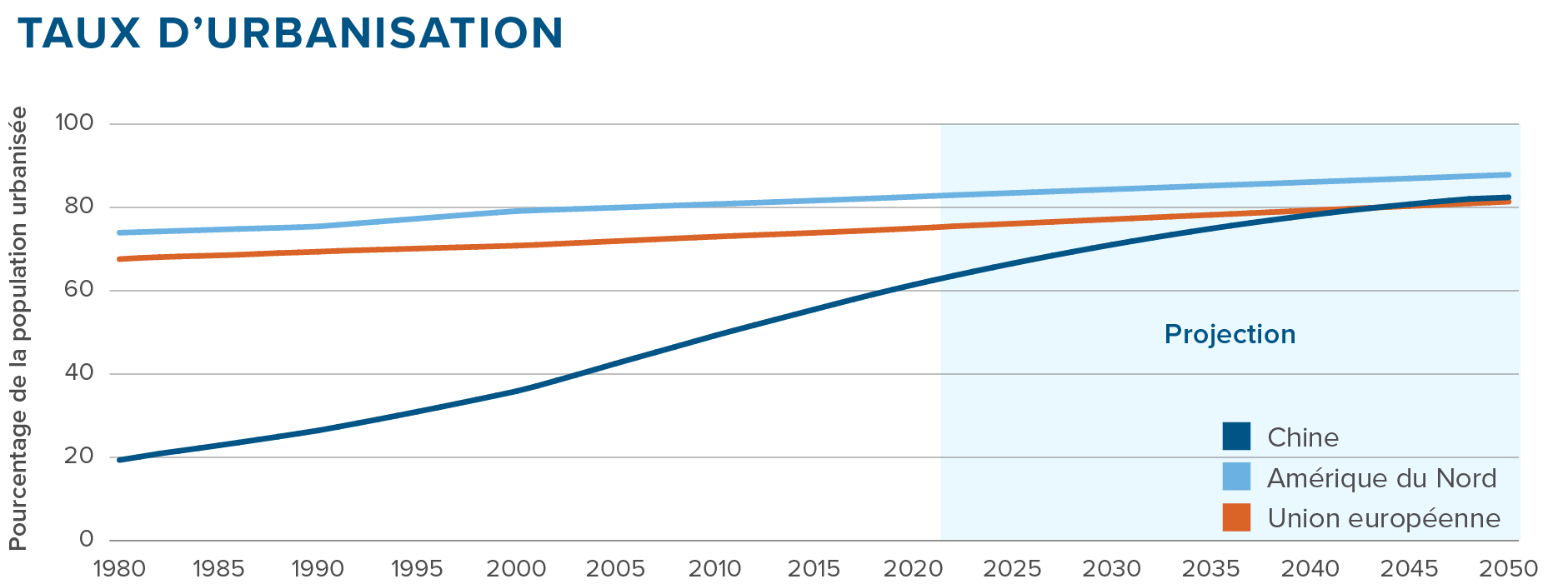

L’urbanisation remarquablement rapide de la Chine a donné lieu à des niveaux de construction extraordinaires, de nouvelles villes semblant avoir fait leur apparition en Chine du jour au lendemain. En 1980, moins de 20 % de la population chinoise était urbanisée, contre environ 65 % aujourd’hui. Au plus fort de l’urbanisation, plus de 20 millions de Chinois par année devenaient citadins, soit l’équivalent de la moitié de la population canadienne.

L’urbanisation a naturellement des limites, car la plupart des pays ont besoin qu’une partie de la population se consacre à l’agriculture et tout le monde ne veut pas vivre en ville. Selon les estimations internes de la Chine, le pays atteindra un niveau d’urbanisation maximal de 75 % à 80 %15, semblable à celui de la plupart des pays développés. Un examen attentif des données sur l’urbanisation16 montre que le taux d’urbanisation de la Chine a déjà commencé à diminuer à mesure qu’il se rapproche de ce niveau plafond. Lors des pics atteints entre 2002 et 2012, 1,33 % de la population en moyenne allait s’installer en ville chaque année. Au cours de la dernière décennie, ce niveau a chuté à 1,19 % et il devrait continuer de baisser alors que la Chine se rapproche du niveau d’urbanisation de 75 % à 80 %. Dans la projection ci-dessous, nous supposons que le taux d’urbanisation de la Chine finira par dépasser 80 %, car la plupart des pays présentent une hausse tendancielle des niveaux d’urbanisation au fil du temps. Leurs niveaux d’urbanisation se rapprochent de ceux de l’Union européenne à ce point.

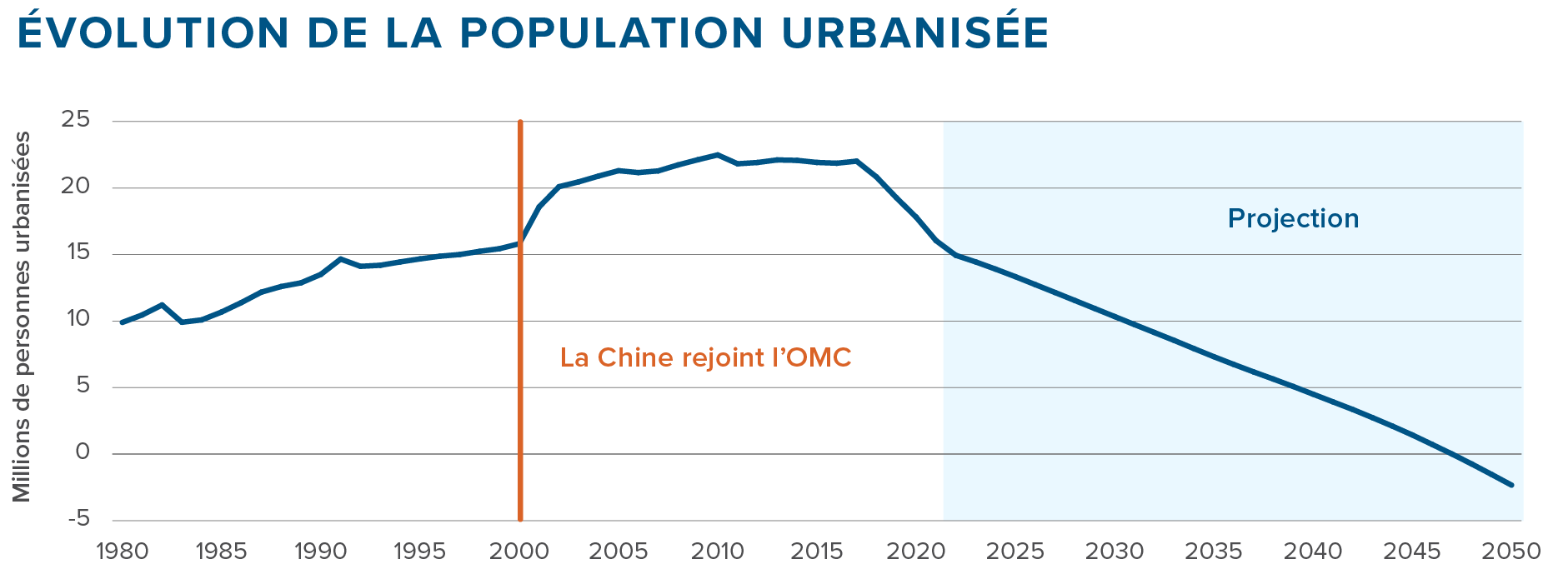

Ce que ce graphique n’illustre pas de manière évidente, ce sont les conséquences du déménagement en ville d’un tel nombre de personnes chaque année, qui détermine les besoins futurs de la Chine en matière de construction de logements et d’infrastructures. On considère généralement que la population chinoise a atteint un sommet ou est sur le point de l’atteindre au cours des deux prochaines années.17 Une fois ce sommet atteint, la population commencera à décliner graduellement. Compte tenu à la fois du ralentissement de l’urbanisation et de la baisse de la population totale, le nombre de candidats annuels à l’urbanisation en Chine devrait diminuer rapidement et continuellement.

Nous croyons que cette baisse, qui a commencé en 2018, est la cause sous-jacente des problèmes croissants du secteur immobilier qui commencent à émerger en Chine. Le pays continue de construire à un rythme soutenu, toutefois la demande de nouveaux immeubles semble avoir commencé à chuter fortement. Même si des problèmes à court terme, tels que le resserrement des normes de crédit et l’accent mis sur le contrôle de la spéculation immobilière, ont accentué ce déclin, nous croyons que, de plus en plus, le manque de nouveaux citadins posera le défi, et non le manque de crédit.

Nous avons mentionné précédemment que les niveaux de construction d’actifs fixes (« formation de capital brute ») sont nettement plus élevés en Chine que la normale. Lorsque les économies arrivent à maturité, elles connaissent habituellement une recomposition de leur PIB, la proportion de certains composants (en particulier la consommation personnelle) augmentant, tandis que celle d’autres diminue, notamment les infrastructures et le logement. Le graphique ci-dessous met en évidence cette tendance pour l’Inde, toutefois, elle ne s’est tout simplement pas produite pour la Chine. Il est important de garder à l’esprit que l’Inde est une économie beaucoup moins mature que la Chine, avec un cinquième de son PIB par habitant. Donc, nos attentes seraient plutôt que les niveaux des investissements en immobilisations de la Chine soient inférieurs à ceux de l’Inde.

Nous croyons que ce graphique pourrait également éclaircir une énigme de longue date concernant le tissu économique de la Chine. Depuis 2006, on évoque souvent l’idée que la Chine est sur le point d’entrer dans un âge d’or de la consommation, car son économie se stabilisera en doublant la consommation, ce qui se traduira par une forte croissance du PIB. Cette idée considère, en accord avec le graphique ci-dessus, que les investissements en immobilisations de la Chine sont nettement supérieurs à la normale, mais elle suppose tout de même que la forte hausse de la consommation personnelle rééquilibrera l’économie. De notre avis, un phénomène contraire semble beaucoup plus probable : l’économie trouvera un nouvel équilibre marqué par la baisse de l’activité de construction, car le déclin du nombre de nouveaux citadins se traduira par une diminution de la demande de construction. Il s’ensuivra également la normalisation de l’économie, mais en réduisant la croissance totale du PIB.

Comme pour tout ce qui a trait à la Chine, les chiffres sont gigantesques. Si les niveaux des investissements en immobilisations de la Chine chutaient abruptement au niveau actuel de l’Inde, cela signifierait une baisse de 40 % des investissements en immobilisations, ce qui équivaut à une baisse des dépenses d’environ 3 000 milliards de dollars américains par année. Nous ne nous attendons pas à un effondrement brutal, mais même un ajustement graduel à la baisse nuira considérablement à la croissance du PIB de la Chine et à la demande mondiale de matériaux de construction et de produits de base connexes.

Données démographiques

Nous avons mentionné précédemment que la population chinoise a atteint un sommet et qu’elle devrait commencer à décliner graduellement. Au cours des 10 prochaines années, la population chinoise devrait diminuer d’environ 19 millions de personnes. Il ne s’agit pas d’un petit nombre, mais cela reste relativement faible pour l’ensemble de la Chine. Ainsi, même si la démographie de la Chine suscite des préoccupations, on considère souvent que les répercussions seront plus importantes après 2030.

Nous ne sommes pas de cet avis. Si l’on examine les 20 à 59 ans, c’est-à-dire la part de la population en âge de travailler, la situation est très différente.

En raison de l’incidence retardée de la politique de l’enfant unique, la population chinoise en âge de travailler devrait diminuer de plus de 80 millions de personnes au cours des 10 prochaines années. Le graphique ci-dessus illustre clairement l’évolution de la situation démographique, qui passe de facteur considérablement favorable à facteur tout à fait défavorable au cours de la prochaine décennie.

Conclusion

Selon nous, le chapitre de la croissance chinoise axée sur la production manufacturière et la construction tire à sa fin. Même si la Chine demeurera sans aucun doute une puissance mondiale dans ces deux domaines, le pays doit revoir son modèle de croissance. Nous pensons que les dirigeants chinois sont bien conscients de ce défi. Au cours des dernières années, la Chine a entamé un parcours de transformation afin de progresser dans la chaîne de valeur technologique. Le pays est en train de passer d’un modèle d’usine d’assemblage mondiale à celui de formidable centre d’innovation technologique.

L’Australian Strategic Policy Institute effectue le suivi des publications sur les technologies de pointe dans 64 domaines différents18, que nous pouvons utiliser comme indicateurs du niveau d’innovation dans chaque pays. L’éventail des technologies examinées est très vaste et couvre divers domaines, comme l’intelligence artificielle, la biotechnologie, la robotique et les matériaux de pointe. En ce qui concerne la publication de recherches dans les 10 % de publications les plus citées, la Chine est considérée comme le chef de file mondial dans 50 domaines, contre neuf pour les États-Unis et cinq pour l’Union européenne. Cela indique que la Chine est rapidement passée du statut de retardataire en matière de technologie à celui de chef de file mondial. De plus, la Chine domine aujourd’hui les grandes industries émergentes, y compris les technologies d’énergie renouvelable19 et les technologies et la production de véhicules électriques.20 Nous pensons qu’il s’agit de signes évidents qu’un nouveau modèle de croissance axé sur la technologie est en train d’émerger en Chine.

Ce nouveau modèle, qui, selon nous, est essentiel à la poursuite de la croissance de la Chine, soulèvera bien plus la controverse sur le plan politique que le précédent modèle moins axé sur la technologie. La Chine cherche maintenant à perturber des secteurs importants, bien établis et politiquement sensibles, comme l’automobile et les semi-conducteurs. Les réactions ne se sont pas fait attendre, l’Union européenne envisageant de lancer une enquête anti-subvention contre le secteur chinois des véhicules électriques21, tandis que les États-Unis ont pris des mesures pour empêcher la Chine d’accéder à des technologies de pointe pour les semi-conducteurs.22 Nous sommes d’avis que d’autres conflits avec l’Union européenne et les États-Unis sont inévitables, car tout secteur d’activité considéré suffisamment intéressant par la Chine le sera également pour bénéficier d’une protection politique. Il reste à voir si la Chine sera capable d’investir suffisamment dans de nouveaux secteurs d’envergure pour compenser le déclin de son ancien modèle de croissance axé sur la production manufacturière et les immobilisations.

Du point de vue des investissements, la Chine a été un formidable moteur de croissance économique mondiale au cours des deux dernières décennies. Comme nous l’avons précédemment souligné, les trois facteurs favorables qui ont alimenté le cercle vertueux de la croissance chinoise, les délocalisations mondiales, l’urbanisation et la démographie, deviennent maintenant des obstacles. Le pays doit donc amorcer désormais une transition difficile vers un nouveau modèle axé sur la technologie et l’innovation. Les investisseurs devront s’adapter au paysage économique en évolution de la Chine. Les investissements et les prévisions fondés sur le précédent modèle de croissance de la Chine se poursuivant sur le long terme seront probablement décevants, tandis que ceux qui reconnaissent la nature changeante de l’économie chinoise sont beaucoup plus susceptibles de réussir.

______________________________

1 China Property Crisis: 34 of 50 Top Developers Have Defaulted on Debt (businessinsider.com)

2 Even 1.4 billion people can't fill all of China's vacant homes, ex-official admits | CNN Business

3 China stops releasing youth unemployment data after it hit consecutive record highs | CNN Business

4 China to Be Top World Growth Source in Next Five Years, IMF Says - Bloomberg

5 OMC | Chine – Renseignements par membre

6 Section de la comptabilité nationale de la Division de la statistique des Nations Unies; calculs de Placements Mackenzie

8 China's Staggering Demand for Commodities (visualcapitalist.com)

9 Banque mondiale; calculs de Placements Mackenzie

10 Données démographiques : Population of China 2023 - PopulationPyramid.net; calculs de Placements Mackenzie

12 The timeline of Trump China tariffs and trade war (cnbc.com)

14 China’s Big Troubles: Its Days as Global Go-To Manufacturer May Be Coming To an End (forbes.com)

15 China’s Urbanization Level Will Exceed the 75% Ceiling – China-CEE Institute

16 Urban population (% of total population) - China | Data (worldbank.org); calculs de Placements Mackenzie

17 When will China’s population peak? It depends who you ask (nature.com)

19 China Invests $546 Billion in Clean Energy, Far Surpassing the U.S. | Scientific American

20 China Is the World's Electric-Vehicle Leader. Here's How It Achieved That - Bloomberg

21 EU to launch anti-subsidy probe into Chinese electric vehicles (ft.com)

22 U.S. aims to hobble China's chip industry with sweeping new export rules | Reuters

Le présent document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne vous fiez pas indûment aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date de janvier 2024. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.