Comment les investissements dans l’énergie nucléaire peuvent contribuer à l’atteinte de cet objectif

Au sommet de sa popularité en 2000, Blockbuster Video tirait environ 16 % de ses revenus des frais de retard. C’est l’une des raisons pour lesquelles la société était réticente à facturer des frais d’abonnement à ses clients, estimant que sa source de revenus stable en serait pénalisée. Au cours de la même année, la société a refusé d’acheter un nouveau service « cinéma par la poste » appelé Netflix pour 50 millions de dollars. Le refus d’adapter son modèle d’affaires ainsi que son approche à l’égard du marché de la location ont entraîné la disparition de Blockbuster.

Les investisseurs sont souvent confrontés à des décisions similaires lorsqu’ils cherchent à savoir où investir. Continuons-nous d’appliquer toujours nos mêmes méthodes, uniquement car elles ont fait leurs preuves dans le passé, ou faisons-nous évoluer notre stratégie en nous adaptant aux nouvelles données?

Le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC) continue d’affirmer que la limitation du réchauffement de la planète à 1,5 °C est toujours possible, mais qu’elle nécessite des changements rapides de la part des entreprises, des gouvernements et des investisseurs. Nous devons décarboniser nos activités pour éviter les pires répercussions des changements climatiques, qui sont largement reconnus comme étant causés par les activités humaines et dont les effets se font déjà sentir partout dans le monde.

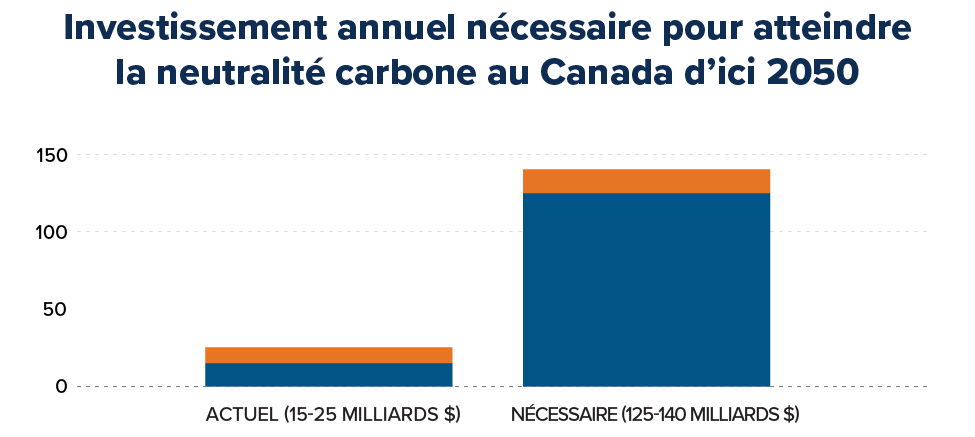

Quelle est la meilleure façon de répartir le capital entre les entreprises qui soutiennent la transition vers la carboneutralité des émissions de gaz à effet de serre à l’échelle mondiale tout en offrant des rendements concurrentiels? Les occasions sont importantes, et l’équipe Mackenzie Betterworld estime que nous devons investir dans diverses sources d’énergie sobres en carbone. Par exemple, selon ses recherches, McKinsey a estimé que les dépenses d’investissement mondiales affectées à la carboneutralité entre 2021 et 2050 devraient totaliser 275 000 milliards de dollars ou 9 200 milliards de dollars par année1. Selon le budget fédéral du Canada pour 2022, le montant pour le Canada devrait s’établir entre 125 et 140 milliards de dollars par année.

L’écologisation des réseaux électriques mondiaux représente une importante occasion de décarbonisation. Nous voulons offrir à nos investisseurs un accès à ce secteur en développement, y compris à l’énergie nucléaire, que l’équipe Mackenzie Betterworld a traditionnellement exclu de son univers de placement.

Notre point de vue a évolué après l’examen attentif du rôle de l’énergie nucléaire dans la progression vers la carboneutralité. En plus des énergies renouvelables, la demande croissante d’énergie de base fiable et sans carbone, combinée à l’innovation et au développement émergent de petits réacteurs modulaires, soutient la nécessité d’investir dans le nucléaire au sein des mandats de Mackenzie.

Demande d’électricité

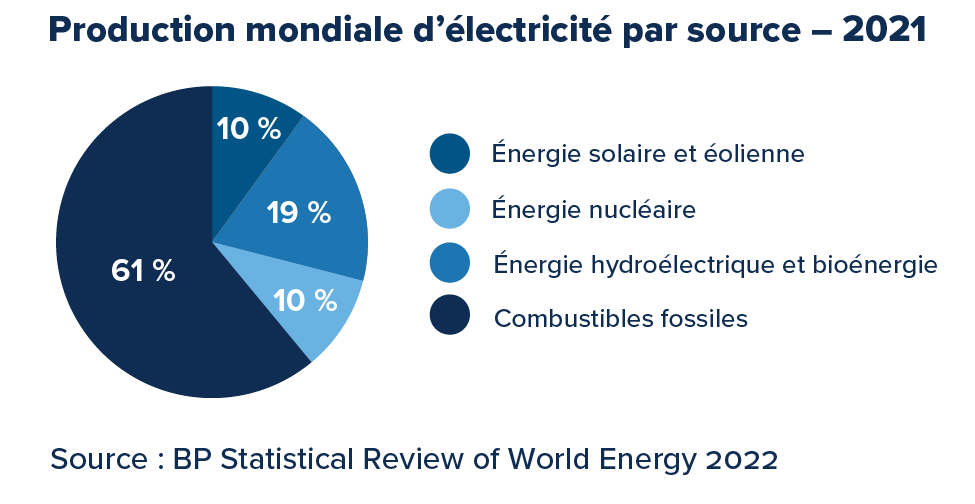

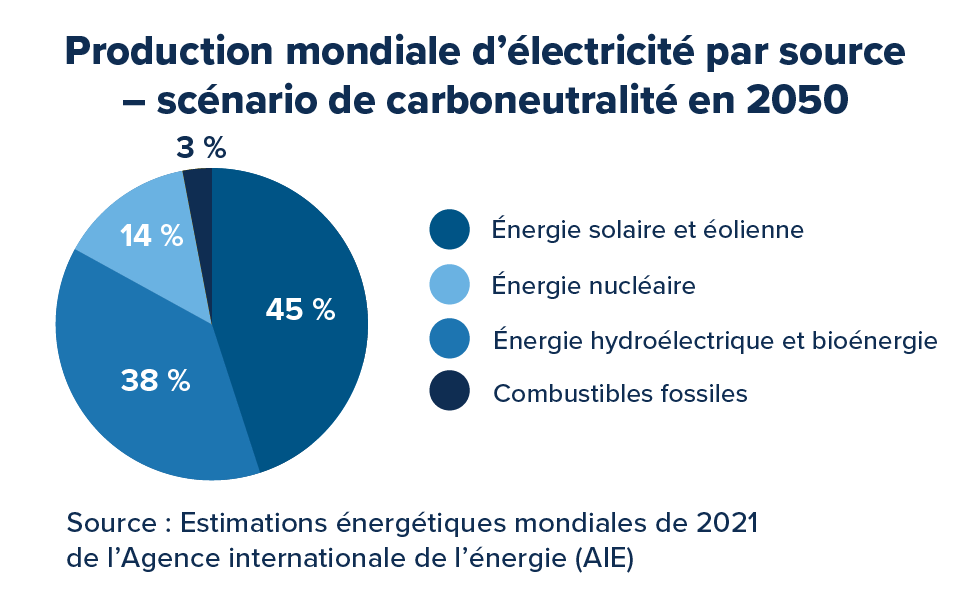

Selon les estimations énergétiques mondiales de 2021 de l’Agence internationale de l’énergie (AIE), le panier énergétique mondial carboneutre devrait passer de 39 % de l’offre d’énergie primaire à environ 81 % d’ici 2050. Selon le modèle de l’AIE, l’électricité provient principalement de l’énergie éolienne et solaire (45 %), puis de l’énergie hydroélectrique et bioénergétique (38 %), suivie de l’énergie nucléaire (14 %) et enfin des combustibles fossiles (3 %). De plus, l’AIE prévoit qu’entre 2022 et 2027, l’énergie solaire et éolienne représentera 90 % de la croissance de la capacité mondiale d’électricité. Dans tous les scénarios, la part de l’énergie nucléaire, solaire, éolienne et hydroélectrique devrait augmenter, à l’inverse des combustibles fossiles.

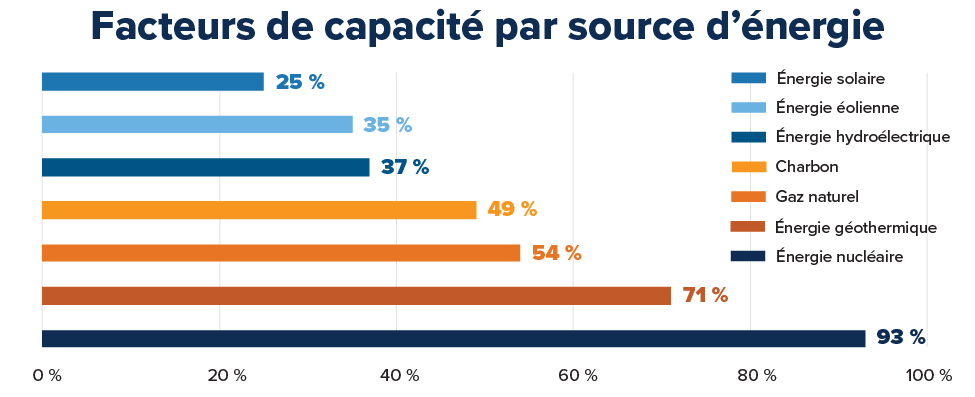

Comme la croissance de la carboneutralité tient majoritairement aux énergies renouvelables, un réseau résilient doit relever les défis de l’intermittence grâce au déploiement de la production d’énergie de base au moyen de l’hydroélectricité, du stockage de batteries et du nucléaire. Le facteur de capacité constitue un aspect important de la détermination de l’« efficacité » de l’électricité par source. Il permet de mesurer le pourcentage de temps pendant lequel chaque source d’énergie produit de l’électricité. En 2019, le département de l’Énergie des États-Unis a calculé que les facteurs de capacité pour l’énergie éolienne, solaire et hydroélectrique se situaient entre 25 % et 37 %. Ainsi, ces actifs ne produisent de l’électricité que 25 % à 37 % du temps. En revanche, le nucléaire, qui présente le facteur de capacité le plus élevé (93 %), est largement considéré comme la source d’énergie la plus « efficace » pour la production d’électricité2.

Source : US Energy Information Administration, 2021

Le GIEC souligne que l’énergie nucléaire est une source mature d’énergie de base à faibles émissions de GES et pourrait davantage contribuer à la production d’énergie à faibles émissions de carbone. À l’heure actuelle, l’énergie nucléaire génère 413 gigawatts de capacité en exploitation dans 32 pays, contribue à éviter 1,5 gigatonne d’émissions mondiales et 180 milliards de mètres cubes de demande mondiale de gaz naturel par année. Le GIEC s’attend à ce que la demande croissante d’électricité, la diversification énergétique et l’atténuation des changements climatiques motivent la construction de nouveaux réacteurs nucléaires.

De plus, la plupart des usines ont été initialement conçues pour fonctionner sur une période de 25 à 40 ans. Cependant, des analyses récentes ont conclu que bon nombre d’entre elles peuvent fonctionner nettement plus longtemps, et les organismes de réglementation approuvent la prolongation de la durée de vie de l’exploitation. Par exemple, aux États-Unis, les organismes de réglementation ont accordé des renouvellements de permis à plus de 85 réacteurs, prolongeant ainsi leur durée de vie à 60 ans. L’énergie nucléaire peut être positionnée au besoin pour « faire le pont » entre le système d’énergie lourde fossile existant et un état décarbonisé futur.

Au Canada, l’énergie nucléaire répond à environ 15 % des besoins en électricité du pays. La province de l’Ontario est le plus important producteur d’électricité, le nucléaire représentant presque 60 % de la production d’électricité de la province. Au cours des dernières années, les gouvernements fédéral et provinciaux se sont engagés à accroître la capacité nucléaire du pays en finançant et en soutenant de nouvelles technologies, comme les petits réacteurs modulaires.

Préoccupations liées à la sécurité

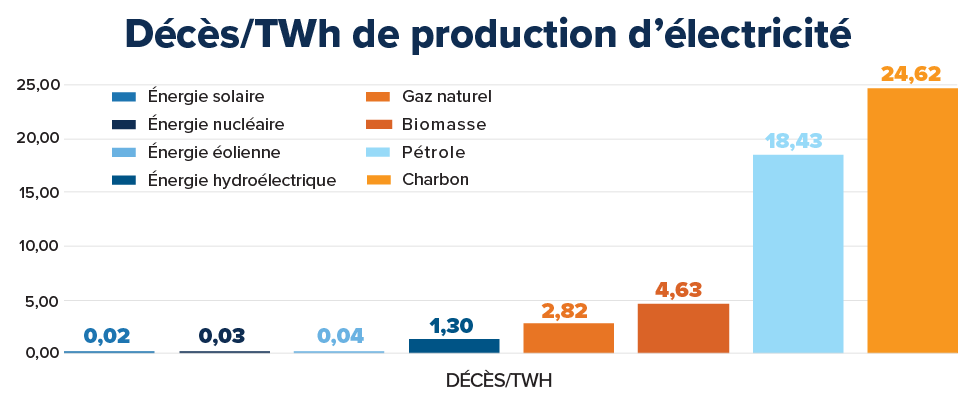

Les préoccupations et les catalyseurs potentiels liés à la perception des investisseurs à l’égard du nucléaire sont historiquement liés à l’économie, à la gestion des déchets, à l’approbation des collectivités et à la sécurité énergétique. Le soutien pour le nucléaire découle du fait qu’il s’agit d’un moyen propre et efficace de produire de grandes quantités d’énergie sans contraintes de localisation. Le nucléaire ne produit aucune émission de CO2 en exploitation. Par ailleurs, il figure parmi les énergies dégageant les plus faibles émissions de gaz à effet de serre et de ressources à vie ainsi que celles nécessitant le moins de terres. Le graphique ci-dessous montre que le nucléaire constitue l’une des sources d’énergie les plus sûres. Ces taux ont été calculés en fonction du nombre de décès par térawattheure d’électricité produite – ils incluent les décès attribuables à des accidents et à la pollution atmosphérique. Ce bilan est partiellement attribuable au cadre réglementaire très strict pour l’énergie nucléaire par rapport aux autres sources d’énergie. En plus de ceux de l’accident de Tchernobyl, résultat d’une conception défectueuse, on rapporte 50 décès dans toute l’histoire de l’exploitation nucléaire commerciale, dont la plupart sont liés à des dangers typiques rencontrés dans des installations industrielles ou des centrales électriques (chute, électrocution, blessures causées par des pannes d’équipement mécanique). L’analyse mentionne 0,03 décès par TWh pour le nucléaire, contre environ 25 pour le charbon et 18 pour le pétrole. Le nombre de décès associés à l’énergie solaire et à l’énergie éolienne est semblable à celui de l’énergie nucléaire, soit 0,02 et 0,04 par TWh, respectivement.

L’avenir de l’énergie nucléaire

Nous nous réjouissons également à l’idée d’innover avec le développement de petits réacteurs modulaires. La conception des petits réacteurs modulaires vise à réduire les coûts et le temps de construction au moyen de la normalisation et de la modularisation, ce qui renvoie à la capacité de produire différents constituants ailleurs et d’échanger des pièces au besoin. Ces avantages s’ajoutent à la réduction du risque grâce à des mécanismes de refroidissement et de sûreté qui s’attaquent spécifiquement aux maillons faibles des conceptions antérieures de réacteurs. Leur plus petite taille (généralement 300 MWe ou moins) abaisse également le seuil d’investissement pour une nouvelle usine et accroît le marché cible. Les usines peuvent aussi être évolutives, grâce à l’ajout de modules en fonction de la demande.

Nous croyons que les petits réacteurs modulaires constitueront une solution de rechange plus abordable aux grands réacteurs conventionnels. Les petits réacteurs modulaires offrent la possibilité de remplacer la production d’électricité au charbon et d’utiliser l’infrastructure de transport des centrales au charbon thermique mises hors service comme exemple pour accélérer la décarbonisation. Le comité directeur de la feuille de route canadienne pour les petits réacteurs modulaires souligne l’incidence positive que cette technologie pourrait avoir sur la réduction de la dépendance aux génératrices diesel vieillissantes des collectivités nordiques et éloignées3.

Les gouvernements offrent un soutien au nucléaire et aux petits réacteurs modulaires en Amérique du Nord, en Europe et en Asie, ainsi que des options de financement pour accroître les investissements nationaux et cibler le déploiement des petits réacteurs modulaires en 2030. NuScale Power, GE Hitachi, Terra Power, Rolls-Royce, Terrestrial Energy et X-energy présentent toutes des technologies de petits réacteurs modulaires prometteuses en développement.

Conclusion

Blockbuster a fini par faire faillite en 2010, faute d’avoir su répondre, à plusieurs reprises, aux préférences du public sur sa façon de consommer les films. Les investisseurs peuvent réfléchir à l’importance de l’évolution des décisions de placement en intégrant de nouvelles données à leur processus.

Nous estimons que la trajectoire vers la carboneutralité en 2050 nécessite une augmentation substantielle de l’énergie propre pour soutenir l’évolution du réseau électrique. Le nucléaire fera partie de cette transition. Nous nous attendons à ce que les sociétés continuent de décarboniser et d’afficher une demande croissante d’électricité sans émission de carbone pour atteindre leurs objectifs de carboneutralité. La production d’électricité de base au moyen de centrales hydroélectriques et nucléaires représente un constituant important d’un réseau électrique résilient et robuste. L’occasion d’investir dans la carboneutralité demeure diversifiée et intéressante.

Source :

1 McKinsey Global Institute, « The net-zero transition: What it would cost, what it could bring », janvier 2022

2 US Energy Information Administration, 2021.

3 « UN APPEL À L’ACTION : Une feuille de route canadienne pour les petits réacteurs modulaires », comité directeur de la feuille de route canadienne pour les petits réacteurs modulaires, 2018

Les placements dans les fonds communs peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire le prospectus avant d’investir. Les titres de fonds communs de placement ne sont pas couverts par la Société d’assurance-dépôts du Canada ni par un autre assureur de dépôts gouvernemental. Rien ne garantit que le fonds pourra maintenir une valeur liquidative fixe par titre ou que le plein montant de votre placement dans le fonds vous sera remboursé. Le rendement passé n’est pas garant du rendement futur.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. L’information prospective est intrinsèquement sujette, entre autres, à des risques, des incertitudes et des hypothèses qui pourraient faire en sorte que les résultats réels diffèrent sensiblement de ceux qui sont exprimés dans le présent document. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Les renseignements prospectifs contenus dans le présent document ne sont à jour qu’en date du 28 août 2023. Il convient de ne pas s’attendre à ce que ladite information soit, en toutes circonstances, mise à jour, complétée ou révisée, que ce soit à la suite de nouveaux renseignements, d’un changement de circonstances, d’événements futurs ou autres.