Les actions privilégiées constituent une autre source de capital pour les sociétés. Elles sont souvent décrites comme un titre hybride présentant à la fois les caractéristiques des actions ordinaires (détention d’actions) et celles des obligations (paiements sous forme de dividendes).

Les conseillers et conseillères considèrent généralement les actions privilégiées comme des actifs à revenu fixe, remplaçant les obligations traditionnelles dans les comptes des clients.

Contrairement aux versements de coupons d’obligations, les dividendes d’actions privilégiées ne constituent pas une obligation d’un point de vue légal et le défaut de paiement n’entraîne pas une défaillance de l’émetteur. Le taux de dividende peut être fixe ou lié à un taux de référence. Pour les actions privilégiées à taux fixes révisables, qui constituent la majeure partie du marché des actions privilégiées, le taux de dividende est révisé tous les cinq ans en fonction d’un écart par rapport à l’obligation à cinq ans du gouvernement du Canada.

Justification de l’investissement

La caractéristique la plus intéressante des actions privilégiées est leur rendement après impôt plus élevé que celui des titres à revenu fixe. À l’heure actuelle, les entreprises et les particuliers bénéficient d’un traitement fiscal favorable lorsqu’ils détiennent des actions privilégiées.

Catalyseur à prendre en considération

Le budget fédéral 2023 a proposé d’imposer les institutions financières sur les dividendes reçus des actions privilégiées canadiennes, des titres auparavant exonérés du revenu d’entreprise, éliminant potentiellement un avantage après impôt important pour certains propriétaires d’entreprise.

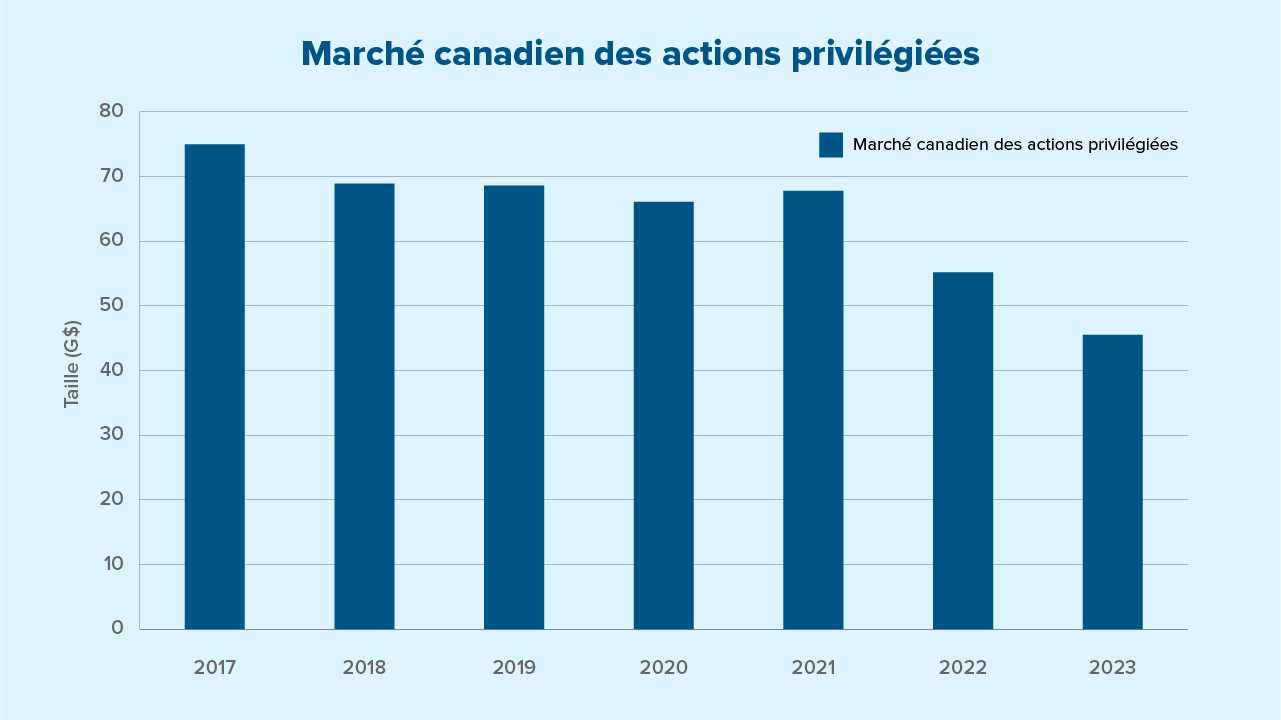

Par conséquent, l’institutionnalisation du marché des actions privilégiées canadiennes devrait se poursuivre, car les banques et les autres institutions financières émettent de nouveaux billets avec remboursement de capital à recours limité (billets ARL) pour satisfaire leurs besoins de financement en tant que solution de rechange au marché des actions privilégiées. Avec le rétrécissement du marché des actions privilégiées, la liquidité de ces actions en circulation s’est détériorée. Les évaluations des actions privilégiées ont baissé, les marchés cherchant d’autres acheteurs en raison de pressions de vente soutenues.

Source: BMO Capital Markets au 31 mai 2023

Recommendation

Avant la modification des lignes directrices fiscales, les institutions financières qui détenaient des actions privilégiées bénéficiaient du traitement fiscal favorable des dividendes privilégiés. Toutefois, avec la nouvelle proposition budgétaire, ces sociétés propriétaires se retrouvent avec un actif qui offre des rendements après impôts semblables à ceux des obligations d’entreprises, mais avec une volatilité et un risque nettement plus élevés.

Dans de telles circonstances, les sociétés qui investissent ont commencé à délaisser les actions privilégiées au profit d’autres catégories d’actifs, ce qui a créé une pression à la vente soutenue et des résultats décevants pour les actions privilégiées par rapport aux actifs à revenu fixe de substitution. Il s’agit d’un changement structurel pour une grande partie des acheteurs du marché des actions privilégiées, et nous ne croyons pas que d’autres acheteurs pourraient intervenir et couvrir la surabondance de l’offre.

Pour les conseillers et les conseillères ainsi que leur clientèle, la cristallisation des pertes est devenue une pratique courante ces derniers temps. Il ne semble pas y avoir un parcours évident pour que les anciennes actions privilégiées à taux révisables fixes sans plancher reviennent à la valeur nominale. Il ne semble pas y avoir non plus de catalyseur qui puisse conduire à la reprise des prix des actions privilégiées.

Dans ce contexte, alors que les banques centrales approchent de la fin du cycle de hausse des taux, nous pensons qu’il s’agit d’une bonne occasion de réduire l’exposition aux actions privilégies au profit des obligations d’entreprises.

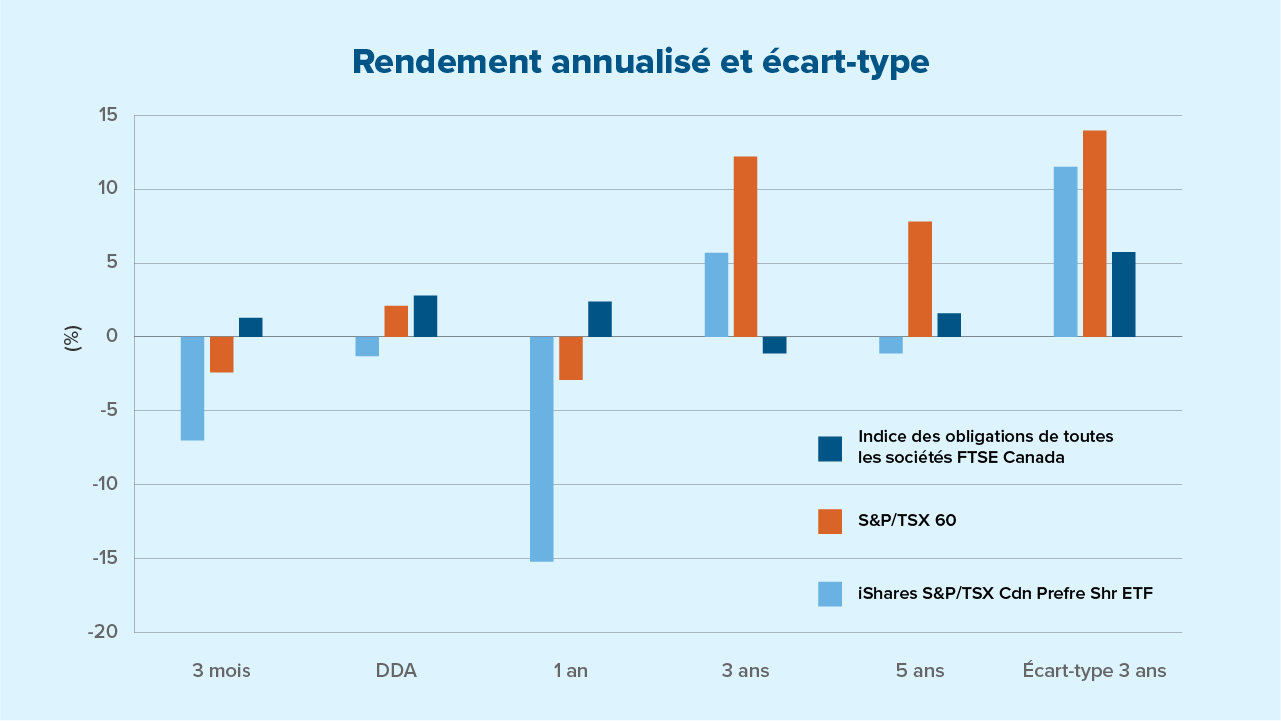

Source : Morningstar au 31 mai 2023

Pour en savoir plus sur les solutions à revenu fixe de Placements Mackenzie, visitez le site placementsmackenzie.com

Les placements dans les fonds peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 31 mai 2023, compte tenu des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution et autres frais accessoires ou impôts sur le revenu payables par tout porteur de titres et qui auraient réduit le rendement. Les fonds communs et les FNB ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout énoncé prospectif présenté dans le présent document n’est valable qu’en date du 31 mai 2023. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.