Lorsque le premier FNB au monde a été lancé au Canada il y a plus de 30 ans, il s’agissait d’un fonds assez rudimentaire qui suivait l’indice TSE-35 (les 35 plus grandes sociétés canadiennes cotées à la Bourse de Toronto). Depuis, les FNB ont énormément évolué, mais bien des gens continuent à penser qu’ils ne font que reproduire un indice.

C’est loin d’être vrai. Plutôt que d’être perçus comme de simples fonds d’investissement « passifs », les FNB sont devenus de plus en complexes, et bon nombre d’entre eux font l’objet d’une gestion active.

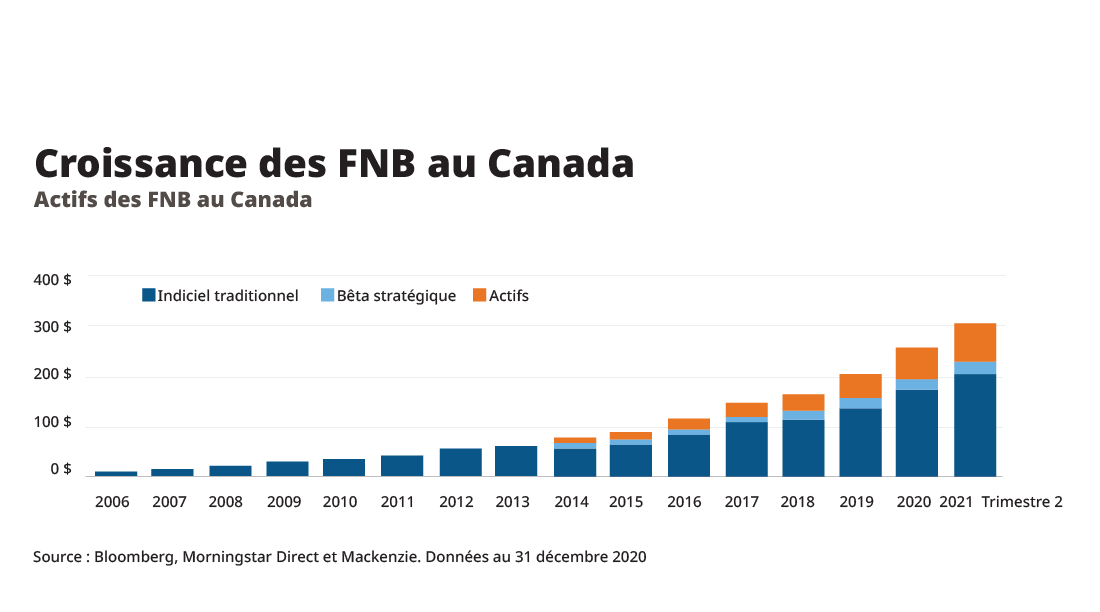

À la fin de septembre 2021, on comptait plus de 400 FNB gérés activement, d’une valeur de 77,8 milliards de dollars et représentant plus de 20 % de tous les actifs de FNB au Canada.[1] Le graphique ci-dessous illustre la croissance considérable des FNB gérés activement au cours des dernières années :

Source : Bloomberg, Morningstar Direct et Mackenzie. Données au 31 décembre 2020.

Source : Bloomberg, Morningstar Direct et Mackenzie. Données au 31 décembre 2020.

Mais que sont les FNB gérés activement? Et comment peuvent-ils améliorer votre portefeuille?

Les FNB gérés activement : une définition

En termes simples, un FNB géré activement est un FNB qui ne cherche pas simplement à reproduire un indice. Plus précisément, il s’agit d’un FNB conçu par une équipe de placement qui prend des décisions relatives aux actifs sous-jacents — ce qui diffère d’une stratégie de placement indicielle traditionnelle (ou passive).

Plusieurs sous-catégories pourraient être décrites comme des FNB gérés activement, dont :

- Les placements factoriels

- Une superposition de stratégies d’option

- La répartition de l’actif

- La sélection de titres individuels

Les FNB gérés activement peuvent avoir une rotation plus élevée de leurs actifs sous-jacents car le gestionnaire de portefeuille peut négocier les actifs sous-jacents plus souvent afin de conserver l’équilibre souhaité. Les gestionnaires de portefeuille visent à générer des rendements supérieurs à ceux de l’indice des actifs.

Même si les FNB gérés activement offrent toujours la même souplesse et la même facilité de négociation que les FNB indiciels, ils offrent également aux investisseurs individuels et institutionnels un moyen efficace et abordable d’accéder à un haut niveau d’expertise.

Examinons de plus près ces quatre sous-catégories de FNB gérés activement.

Les FNB à placements factoriels

Cette approche d’investissement comporte un biais qui modifie la performance par rapport à la simple hausse ou baisse de l’indice respectif. L’idée est de cibler des paramètres donnés pour améliorer le taux de rendement ou le niveau de risque par rapport à l’indice.

Exemples de biais de FNB à placements factoriels

- Privilégier la taille des sociétés détenues (par exemple, détenir seulement des grandes capitalisations)

- Privilégier les sociétés dont la valeur de l’action connaît une hausse rapide

- Sélectionner uniquement les sociétés que l’équipe de gestion estime sous-évaluées.

Ces FNB peuvent souvent apporter une plus grande diversification à un portefeuille, ainsi que des rendements supérieurs.

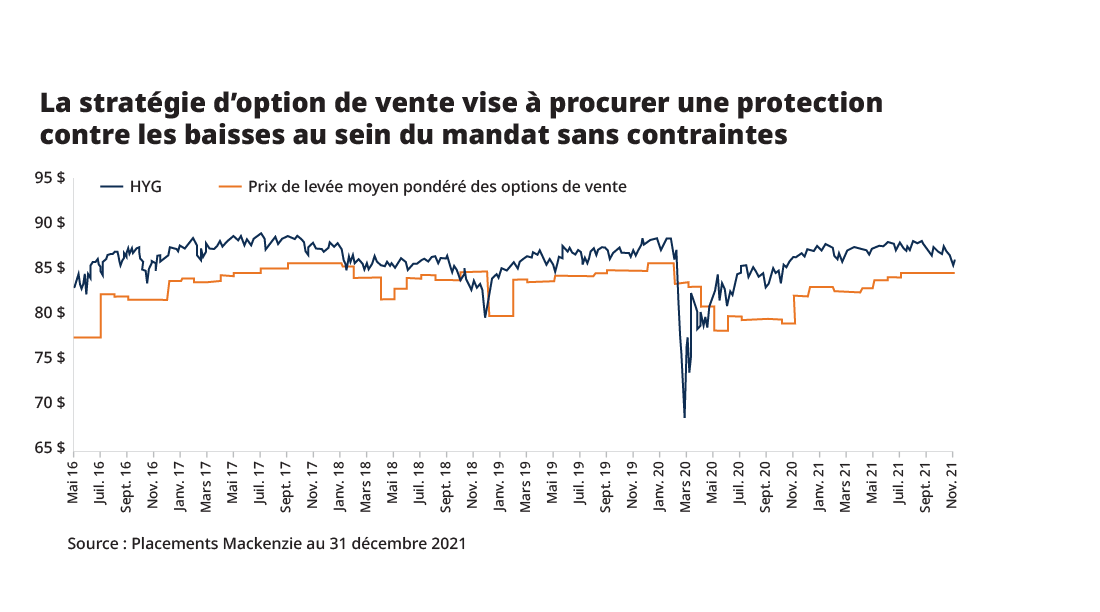

FNB à superposition de stratégies d’options

Ces FNB se servent de superpositions d’options pour modifier le comportement attendu d’une exposition sous-jacente, par exemple, pour obtenir une assurance contre la volatilité du marché et pour atténuer le risque en couvrant les positions sous-jacentes, ou pour augmenter le rendement du portefeuille.

Le Fonds d’obligations sans contraintes Mackenzie (MUB) en est un exemple. Son approche sans contraintes est conçue pour offrir un revenu régulier plus élevé et se sert de stratégies d’atténuation du risque de baisse pour réduire la volatilité. Le graphique ci-dessous montre comment les options de vente sur la partie à rendement élevé de ce portefeuille ont contribué à atténuer les baisses de valeur lorsque les actifs à rendement élevé ont été plus volatils.

FNB de répartition de l’actif

Les responsables de la répartition de l’actif établissent une stratégie de placement en fonction de la tolérance au risque, de l’horizon temporel et de la répartition de l’actif. Ils ajustent ensuite l’équilibre des différents éléments d’actif au sein du fonds en fonction des conditions actuelles des marchés financiers. Ces décisions peuvent porter sur plusieurs caractéristiques, dont :

- Les emplacements géographiques

- Les secteurs d’activité

- Les types de catégories d’actif

- Les positions couvertes ou non couvertes

Les fonds sont ensuite rééquilibrés en fonction d’un calendrier préétabli ou si une répartition d’actif s’éloigne trop de son équilibre cible. Même s’il n’y a pas de sélection de titres individuels, le portefeuille est géré activement au niveau de la répartition de l’actif, qui peut représenter plus de 93 % de la variation des rendements d’un portefeuille.2

En plus d’offrir une diversification, ces FNB peuvent vous apporter la tranquillité d’esprit de détenir un portefeuille qui se rééquilibre automatiquement en fonction de votre profil de risque. Ces FNB gérés activement sont de plus en plus à la base de nombreux portefeuilles, offrant une gestion active à un coût très faible.

Les FNB de répartition de croissance, équilibrée et prudente de Mackenzie (MGRW, MBAL et MCON) sont des exemples de ce style de FNB. Ces fonds ont connu une croissance très rapide, en partie parce qu’ils offrent aux investisseurs des solutions à guichet unique très efficaces qui conviennent à différentes tolérances au risque, et ce, à faible coût (à partir de seulement 0,17 % en frais de gestion).

FNB de sélection de titres individuels

Examinons d’abord les FNB de titres à revenu fixe. Les actifs à revenu fixe ont généralement trois principaux objectifs : la diversification par rapport aux actions, la préservation du capital et la génération de revenus.

Dans un environnement de faibles taux, il est difficile d’obtenir ces trois résultats en adoptant une stratégie d’achat et de conservation. La gestion active a le potentiel d’offrir des rendements plus élevés ainsi qu’une diversification tout en atténuant le risque. Il existe aujourd’hui environ 150 FNB de sélection de titres individuels dans la catégorie des titres à revenu fixe (soit 40 % de tous les FNB de titres à revenu fixe au Canada).

Finalement, penchons-nous sur les FNB de sélection de titres de participation individuels. Étant donné la difficulté d’obtenir régulièrement des résultats supérieurs à ceux de l’indice de référence, les FNB d’actions gérés activement offrent différents types de valeur ajoutée.

Il s’agit notamment d’une concentration dans certaines répartitions sectorielles précises, d’une importance accordée aux facteurs environnementaux, sociaux et de gouvernance (ESG), d’expositions non particulières à un indice de référence et d’une variété de segments de marché ou de stratégies de placement.

Par exemple, le FNB d’actions mondiales Mackenzie Ivy (MIVG), est conçu pour offrir une protection supplémentaire contre les replis du marché tout en offrant une diversification mondiale. Un autre exemple est le FNB mondial de leadership féminin Mackenzie (MWMN), lequel investit dans des sociétés qui favorisent la diversité des genres et le leadership des femmes.

Pour en savoir plus sur les FNB gérés activement

Les investisseurs peuvent approfondir leurs connaissances sur les FNB gérés activement de Mackenzie en consultant notre offre de FNB ou en s’adressant à leur conseiller financier. Vous pouvez également en apprendre davantage sur les différents types de FNB dans ce récent blogue. Pour les conseillers, veuillez communiquer avec votre équipe des ventes Mackenzie.

Sources:

1 Investor Economics : ETF and Index Funds Report—Canada, troisième trimestre 2021

2 Determinants of Portfolio Performance by Gary P. Brinson, L. Randolph Hood and Gilbert L. Beebower, 1986

Les placements dans les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres, ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vendre ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous n’assumons aucune responsabilité quant à son utilisation. Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les résultats réels qui ont été énoncés aux présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les facteurs économiques, politiques et de marché généraux, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, l’évolution technologique, les changements qui interviennent dans la réglementation de l’État, l’évolution des lois fiscales, les procédures judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 12 janvier 2022. Le lecteur ne doit pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés en raison de nouveaux renseignements, de nouvelles circonstances, d’événements futurs ou autre.