Perspectives mensuelles des gestionnaires de portefeuille

Jason Miller, MBA, CFA,

VPA, gestionnaire de portefeuille

Fonds d’actions étrangères Mackenzie Ivy

Grainger – Un exemple de « garder le cap »

Grainger est un placement d’Ivy depuis la fin de 2015. La société distribue des millions de différents produits d’entretien, de réparation et d’opération, depuis des protections auditives en passant par des faisceaux de câbles jusqu’à des moteurs. Ces produits sont utilisés partout où ont lieu des activités industrielles : usines, chantiers de construction, appartements, bureaux ou hôpitaux. Grainger vend principalement ces produits en ligne.

Alors que Grainger a bien réussi dernièrement, la voie n’a pas été sans heurts. Notre détention et les résultats de la société ont été confrontés à des défis, particulièrement lors des débuts. Une constante que nous avons examinée a été l’évolution culturelle de la direction et son adaptation aux changements dans l’industrie. Bien que nous parlons souvent de « la voie » au sujet de nos sociétés, notre placement dans Grainger n’est pas représentatif des résultats attendus, mais il s’agit plutôt de ce qui est « espéré » découlant de la combinaison de la culture et de la qualité d’une société, parallèlement à de la patience et à une pensée critique de notre part. Sans aucun doute, la chance — tant bonne dernièrement que mauvaise il y a un certain temps – a joué un rôle.

L’attrait

Au moment de l’achat, les résultats de Grainger étaient exemplaires. De 2003 à 2013, elle avait connu une croissance de ses revenus et de son bénéfice par action (BPA) à des taux de croissance annuelle composée respectifs de 7 % et 16 %. Le rendement du capital investi (RCI) s’est établi à 38 % à la fin de l’année 2014. Le cours de l’action avait augmenté de 540 % entre 2003 et 2013 par rapport à 105 % pour le S&P 500. Nous avons été attirés par l’avantage concurrentiel durable, une croissance constante et la génération de flux de trésorerie contracyclique. L’avantage concurrentiel de Grainger par rapport à un distributeur « maman et papa » était énorme. La croissance de la société avait été propulsée par des augmentations de prix parallèlement aux unités de gestion des stocks (UGS) et à l’expansion des succursales et géographique, tous ces facteurs constituant des emblèmes de l’époque. Malheureusement, ces moteurs ont jeté les bases de ce qui aggraverait ultimement les défis externes et nécessiterait de rebâtir des segments entiers de la société.

Le défi

Dans les deux années suivant notre achat initial, Grainger a été confrontée à un éventail d’enjeux, se traduisant par un rendement inférieur de l’action de plus de 50 %. L’économie mondiale a ralenti, principalement dans les secteurs industriels, en raison de baisses de la croissance en Chine. En outre, des prix du pétrole de 50 $ ont eu une incidence négative sur les activités industrielles américaines. Les craintes liées à la concurrence exercée par Amazon ont atteint des sommets. Plus important encore, Grainger a abaissé ses prix en réaction à la perte de parts du marché.

Bien que les effets macroéconomiques et découlant d’Amazon ont occupé l’avant-scène, le principal problème a résidé dans les réductions de prix et leur cause. Au cours de la décennie, la transparence des prix a constitué un thème. L’Internet, ayant déjà été un vent favorable pour Grainger, était devenu un vent contraire. Les clients rechignaient devant les prix excessifs de Grainger en dépit du service de grande qualité et de ses capacités de livraison. La société tirait parti de sa position sur le marché en exploitant vigoureusement la valeur pour la clientèle. Les clients se tournaient vers des concurrents affichant de meilleurs sites Web, des variétés de produits plus épurées et des prix moins élevés.

L’étendue et la variété des gammes de produits sont également devenues des problèmes. L’ajout d’UGS avait initialement satisfait les clients et stimulé les résultats financiers. Alors que la domination de Google a progressé et que la composition démographique des clients a évolué, la marchandisation de produits en ligne a révélé que le site Web de Grainger était déroutant et déconnecté. La société devait se reconstruire et repenser la manière dont elle commercialisait et vendait ses produits en ligne. Dans certains cas, elle comptait trop d’UGS.

Le redémarrage

La plus grande partie du travail a été dirigée par le chef de la direction de la société, Don Macpherson, qui était au fait qu’un redémarrage culturel était devenu nécessaire. Grainger avait besoin d’une plus grande expertise technologique et d’une culture de performance plus robuste — particulièrement une culture accordant plus d’attention à la clientèle.

Il y a eu de nombreux exemples de cette évolution culturelle et technologique, dont la première a été Gamut. La société a bâti Gamut à titre de deuxième site Web et d’instrument de recherche et de développement. Dans ce cas-ci, Grainger a mis son site Web au point et a fait appel à des techniques de marchandisage et de données plus sophistiquées afin qu’il soit de la plus haute qualité. À l’aide de ce dernier, la société a par la suite reconstruit l’entièreté de son site Web Grainger.com, catégorie par catégorie, au moyen d’un processus appelé remarchandisage. La mise à niveau technologique s’est poursuivie avec l’abandon par Grainger de son ancien logiciel de planification des ressources d’entreprise (PRE) et l’élaboration de son propre logiciel exclusif de gestion des produits et des clients. Un exemple de l’utilisation améliorée de la technologie par Grainger est l’optimisation des renseignements sur les clients par imagerie satellite afin de dresser un meilleur portrait d’une usine, depuis sa taille jusqu’au nombre de ses portes. Un problème de longue date dans l’industrie était que des vendeurs concurrents avaient des connaissances locales que certains des vendeurs de Grainger n’avaient peut-être pas, et la société a donc cherché à utiliser la technologie afin d’améliorer sa connaissance de la clientèle pour mieux comprendre ses besoins. Au cours de ce processus, la société a procédé à des tests de type A/B, ce que nous jugeons être une manière par la direction de donner la priorité à la curiosité à titre de catalyseur. Cela a stimulé l’amélioration des rendements des investissements en marketing, principalement en ce qui a trait aux canaux numériques, mais également aux canaux plus traditionnels comme la radio et la télévision.

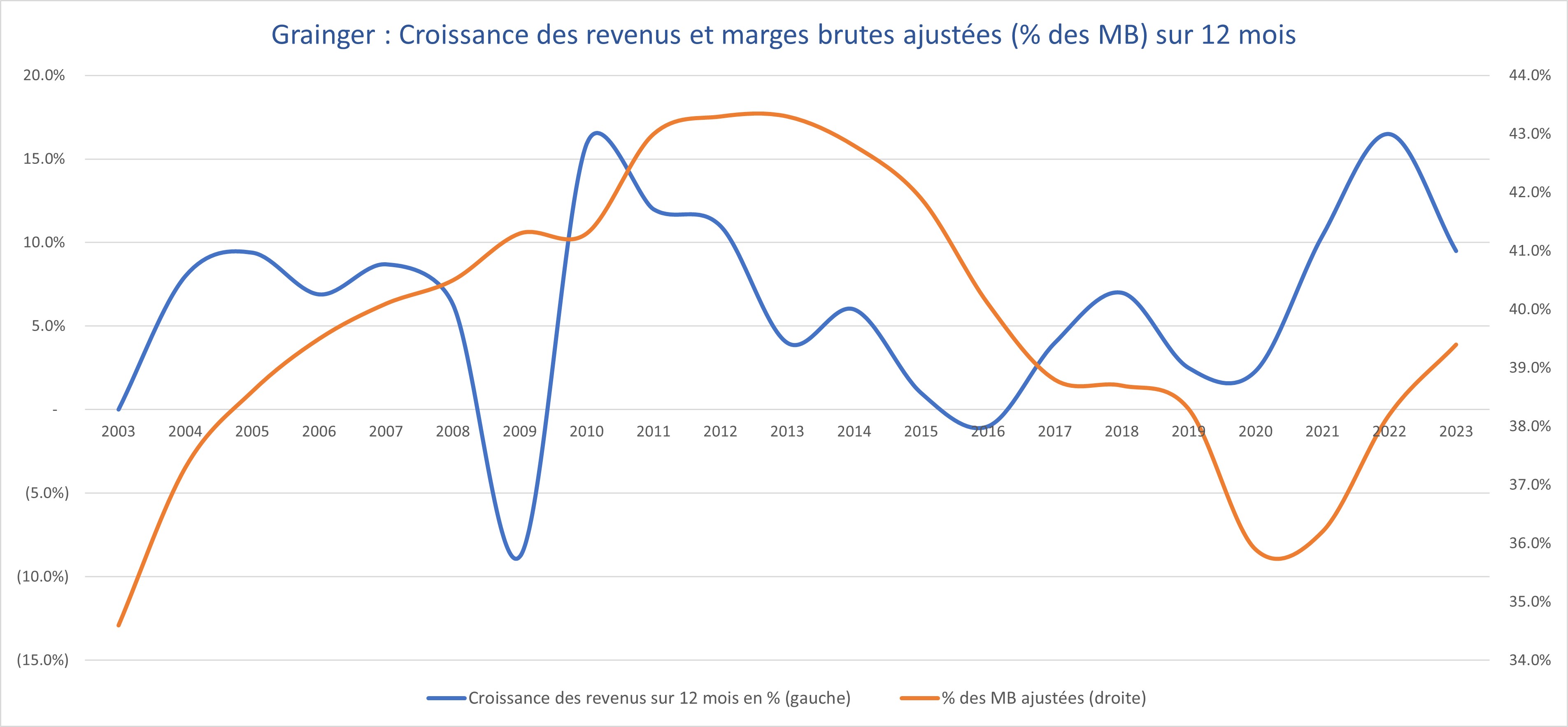

Le résultat

Le résultat de ces efforts est évident à la lecture des mesures financières, principalement la croissance interne et les marges brutes (% des MB). Pendant les années 2000, le % des MB ont augmenté de manière constante, se traduisant par une croissance du BPA. Toutefois, les conséquences sont arrivées plus tard, avec des baisses du % des MB et des difficultés au chapitre de la croissance jusqu’au milieu des années 2010. Postérieurement aux investissements de Grainger, nous avons constaté des augmentations modestes, la société mettant moins l’accent sur d’autres augmentations du % des MB afin de demeurer concurrentielle et de stimuler la croissance.

À certains égards, Grainger s’est transformée. Alors que nous n’avons pas directement prédit une grande partie ni quoi que ce soit de ce qui précède, notre placement avait pour prémisse une société dotée d’avantages concurrentiels robustes, ainsi que d’une culture d’entreprise positive et en croissance dans une industrie résiliente et moyennant un prix d’achat raisonnable. Lorsque ces caractéristiques sont combinées, nous aimons penser que les choses se passeront bien. Dans de rares et heureux cas comme celui-ci, les résultats peuvent s’avérer beaucoup plus solides que prévu.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Le présent document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne vous fiez pas indûment aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 4 février 2024. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.