Faits saillants

- L’économie canadienne a ralenti depuis la dernière hausse de taux de la Banque du Canada (BdC) en juillet 2023, inscrivant un rendement nettement inférieur à celui de la plupart des autres économies avancées.

- L’inflation demeure supérieure à la cible de 2 % de la BdC, mais devrait se stabiliser sous la limite supérieure de 3 % de la fourchette de tolérance de la BdC durant les prochains mois.

- Les taux sont trop élevés pour une économie qui piétine. La BdC devra les abaisser progressivement, probablement à compter d’avril.

La BdC tient compte d’une série de variables lorsqu’elle fixe les taux d’intérêt. Et l’ensemble de celles-ci – mis à part l’inflation – réclament des réductions. L’économie a globalement ralenti depuis la dernière hausse de taux de juillet 2023. La BdC estime maintenant que l'économie fonctionne en surcapacité, ce qui marque un revirement puisqu'il y a quelques trimestres elle était en proie à une surchauffe importante. Du point de vue de l’optimiste, le marché canadien de l’emploi a stagné, tandis que le pessimiste dirait qu’il s’est détérioré. Les propres sondages de la BdC – l’Enquête sur les perspectives des entreprises et l’Enquête sur les attentes des consommateurs au Canada – mettent en évidence le recul de la confiance et la baisse des attentes d’inflation. Enfin, le gouvernement fédéral s’est montré prudent à l’égard des dépenses publiques, ce qui n’est pas de bon augure pour la croissance économique à court terme.

Les données sur le marché canadien de l’emploi sont particulièrement difficiles à déchiffrer ces temps-ci. Deux facteurs – les embauches dans le secteur public et l’immigration – ont occulté la faiblesse sous-jacente du marché de l’emploi. Premièrement, même si aucune perte d’emploi directe n’a été observée au cours des derniers trimestres, les gains d’emplois ont été nettement inférieurs à ce qu’ils auraient dû être au vu de la croissance démographique. L’emploi a progressé de 1,4 % en rythme annualisé pendant les six derniers mois, tandis que la population dans la force de l’âge – soit les Canadiens et Canadiennes âgés de 25 à 54 ans – a augmenté de 3,2 %, soit plus du double du taux. Deuxièmement, la plus grande partie de la croissance nette de l’emploi au Canada durant les six derniers mois est attribuable aux embauches dans le secteur public. Le Canada a créé 104 300 emplois dans le secteur public (croissance annualisée de 4,9 %), contre seulement 35 600 dans le secteur privé (croissance annualisée de 0,4 %).

Les embauches dans le secteur public ont stimulé la création d’emplois par habitant au Canada depuis la pandémie

Emploi par type, décembre 2019 = 100

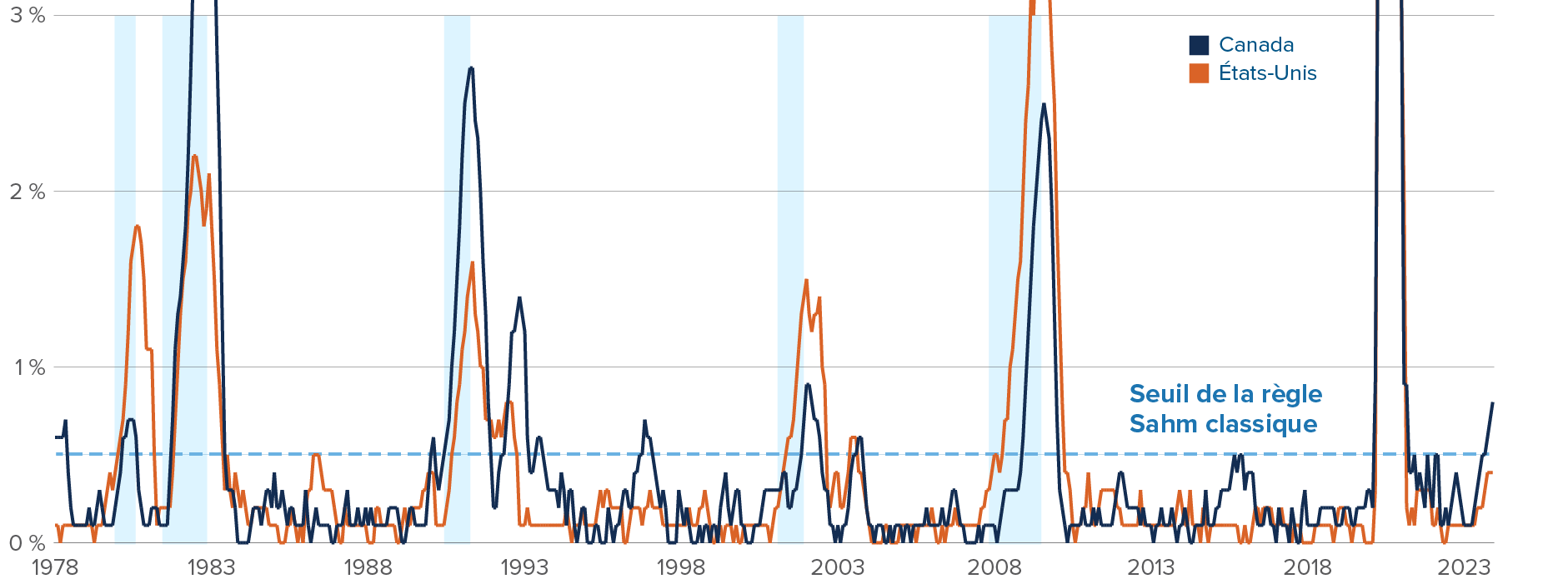

Alors que le marché de l’emploi américain a tenu le coup de façon admirable, celui du Canada ne semble pas prêt à mettre fin à sa tendance baissière qui dure depuis des mois. La règle Sahm (un indicateur de récession) – qui correspond à la différence entre le taux de chômage moyen sur 3 mois et son creux des 12 derniers mois – a interrompu sa progression vers une récession aux États-Unis. Mais elle a nettement franchi le seuil de la récession au Canada.

La règle Sahm est rouge au Canada, jaune pâle aux États-Unis

Taux de chômage, moyenne sur 3 mois moins le creux des 12 derniers mois

Le taux directeur de la BdC est trop élevé pour une économie qui piétine. Le taux d’intérêt réel – le taux directeur moins les attentes d’inflation – se situe à un niveau très restrictif, soit au-dessus de 2 % selon la plupart des mesures. Le taux réel est le plus important lorsqu’il est question de la trajectoire de l’économie : si un consommateur doit composer avec un taux nominal de 5 %, mais qu’il croit que l’inflation sera de 6 % pendant la durée du prêt (soit un taux d’intérêt réel de -1 %), il continuera probablement d’emprunter. Toutefois, lorsque le taux nominal est supérieur aux attentes d’inflation, les emprunts sont moins intéressants et la consommation ralentit. Les taux n’étaient pas particulièrement restrictifs il y a un an, lorsque la BdC a fait sa première pause dans la hausse des taux en janvier 2023. De toute évidence, ils le sont aujourd’hui.

Les taux réels sont élevés et l’économie fonctionne en deçà de sa capacité

Taux du financement à un jour de la BdC moins la moyenne des attentes d’inflation des prévisionnistes pour l’année

La hausse de taux inattendue de la BdC en juin et la hausse subséquente de juillet ont eu une incidence importante sur l’économie canadienne. Les prix des logements ont reculé d’environ 7 % depuis la reprise des hausses, supprimant complètement les gains inscrits au premier semestre lorsque la BdC a fait une pause en janvier. Au second semestre de 2023, la confiance des consommateurs et des entreprises s’est détériorée en raison de l’accroissement de l’incertitude macroéconomique. Les attentes d’inflation se normalisent, ce qui se traduit par une hausse des taux d’intérêt réels. Dans ce contexte, les taux ne pourront pas rester à 5 % pendant longtemps. La question est de savoir à quel moment ils baisseront.

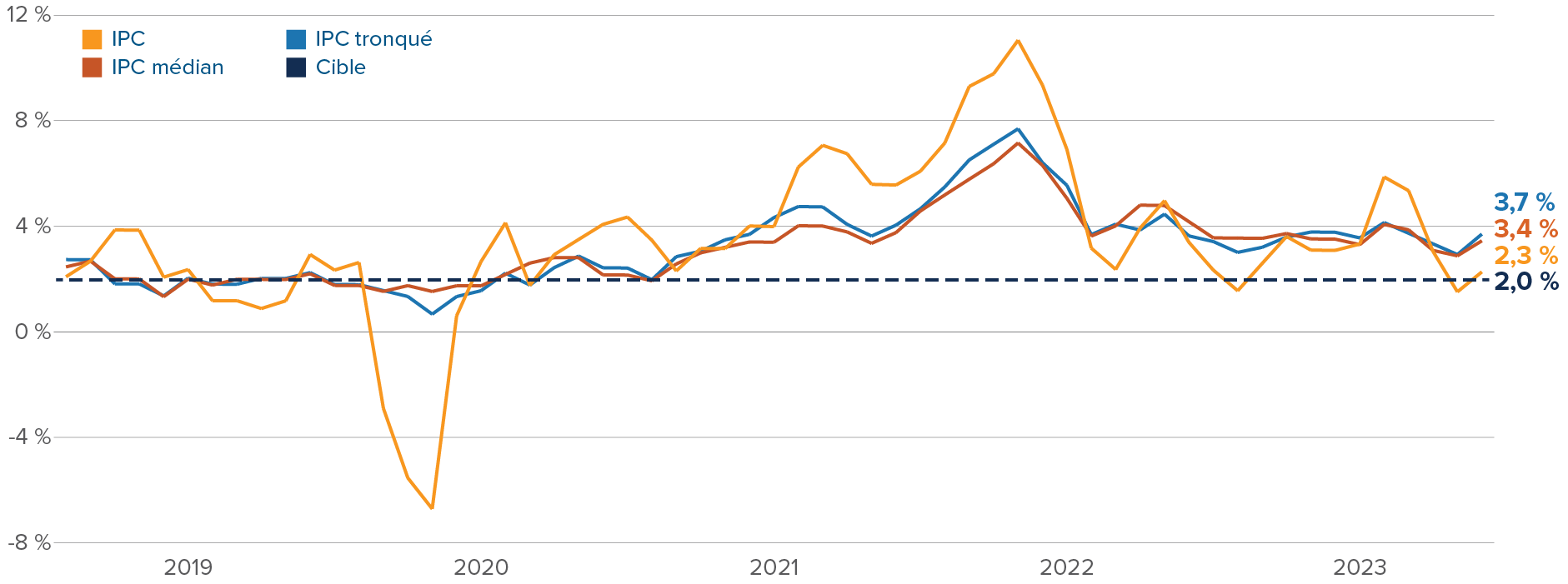

L’inflation de base reste obstinément au-dessus de la limite supérieure de 3 % de la fourchette cible de la BdC

Inflation au Canada, annualisée sur trois mois

Source : Statistique Canada, au 31 décembre 2023.

Malgré une faible conjoncture macroéconomique qui donne à penser que l’inflation pourrait bientôt revenir à 2 %, l’inflation actuelle est trop élevée pour que la BdC réduise les taux. Tiff Macklem et ses pairs ne délaisseront pas un taux de 5 % tant que l’inflation de base annualisée sur trois mois dépassera 3 %. Mais ils n’attendront pas non plus que l’inflation de base se stabilise à 2 %. Le dernier Rapport sur la politique monétaire mettait l’accent sur la faiblesse de l’économie canadienne, et lors de la conférence de presse du 24 janvier, M. Macklem a clairement indiqué que la BdC était prête à changer de cap. Il est peu probable qu’une baisse soit annoncée en mars étant donné l’inflation persistante. Il est plus probable, à notre avis, que le cycle de réduction des taux s’amorce en avril. Et compte tenu de la faiblesse de l’économie, une fois que la BdC aura commencé à réduire les taux, il est très probable qu’elle le fasse à chacune de ses réunions.

Mise à jour sur les marchés financiers

Ce qui retiendra notre attention en février

9 février : Les données sur l’emploi au Canada en janvier

- Comme nous l’avons mentionné plus tôt, le marché canadien de l’emploi s’est détérioré de façon constante au cours des six derniers mois, même si ce contexte a été partiellement occulté par la croissance démographique et les embauches dans le secteur public.

- Des pertes d’emplois directes en janvier augmenteraient vraisemblablement la probabilité d’une baisse de taux de la BdC en avril. À la fin de janvier, les marchés évaluaient à 66 % la probabilité que la BdC réduise ses taux d’ici avril.

14 février : PIB du Japon au quatrième trimestre

- La croissance du produit intérieur brut (PIB) au quatrième trimestre tiendra compte de la décision de la Banque du Japon en matière de politique monétaire au cours des prochains mois.

- Une croissance positive du PIB réel apaiserait sans équivoque certaines craintes au sein de la Banque du Japon, où les dirigeants se préparent à relever les taux pour la première fois en plus de 10 ans. Mais nous nous concentrerons surtout sur les détails du rapport. Premièrement, les dépenses des ménages augmenteront-elles? Deuxièmement, le PIB nominal (non corrigé de l’inflation) maintiendra-t-il son rythme effréné?

29 février : PIB du Canada au quatrième trimestre

- Un deuxième trimestre consécutif de croissance négative du PIB confirmerait que le Canada a emprunté une trajectoire de récession.

- Nous surveillerons les données du PIB sur la consommation des ménages, qui ont stagné au deuxième et au troisième trimestre de 2023. Même si les dépenses dans le secteur des services ont légèrement augmenté au troisième trimestre, celles dans le secteur des biens ont reculé pendant quelques trimestres, plombées par les taux d’intérêt élevés.

Thème émergent : L’économie américaine pourrait vous surprendre

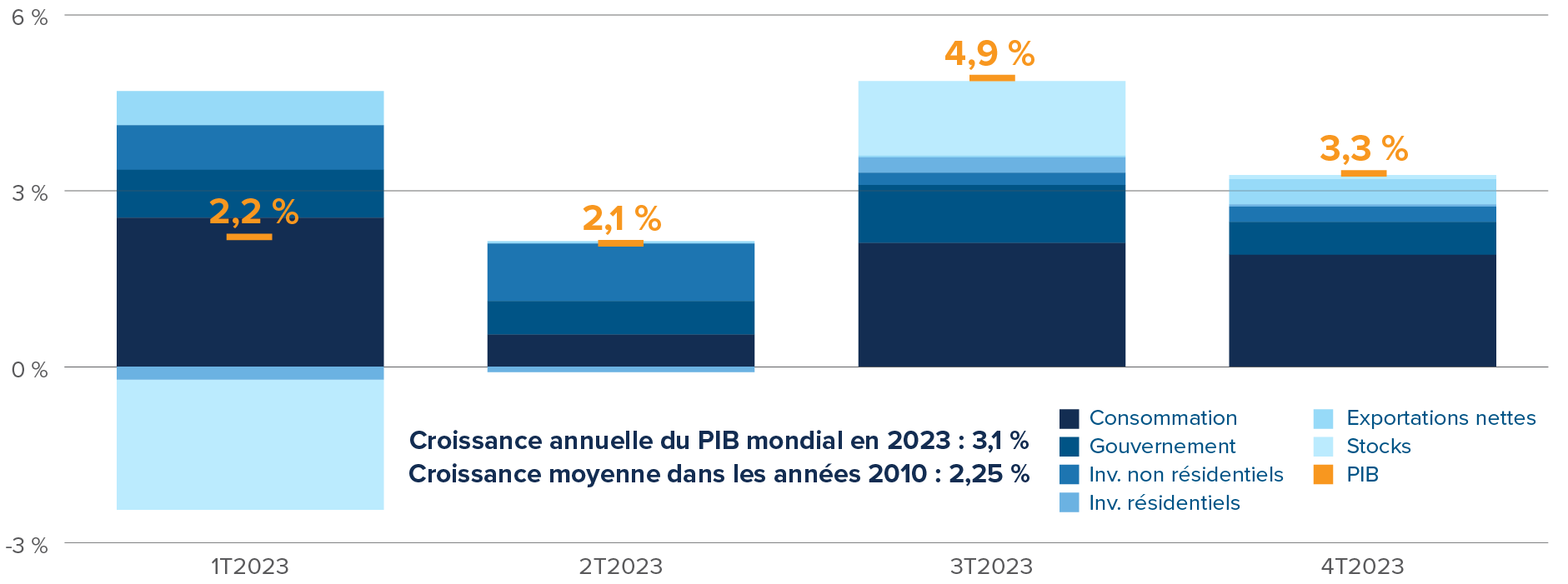

La croissance du PIB réel des États-Unis a dépassé les prévisions moyennes des économistes à chacun des trimestres de l’an dernier. L’économie américaine a affiché une résilience remarquable face à la hausse des taux. Nous étions convaincus que l’économie américaine éviterait une récession en 2023, mais nous étions loin de nous attendre à ce qu’elle affiche une croissance aussi rapide. Les dépenses de consommation réelles ont augmenté de 2,6 %, s’accélérant par rapport au taux de croissance de 1,2 % inscrit en 2022, un résultat vraiment exceptionnel.

Qu’est-ce qui explique la solide croissance tous azimuts de l’économie américaine et la résilience du marché de l’emploi? Si nous devions choisir trois grands facteurs :

- Les dépenses publiques. Le déficit du gouvernement fédéral – qui s’établit à 6,7 % du PIB – a stimulé les investissements non résidentiels et soutenu la consommation des ménages.

- La reprise de l’offre. Le rétablissement des chaînes d’approvisionnement et le refroidissement des marchés de l’énergie ont amélioré la productivité et dégagé un revenu disponible.

- Les taux d’intérêt. Les taux d’intérêt réels n’ont été que légèrement restrictifs pendant le premier semestre de 2023.

Au risque de nous répéter, nous ne croyons pas que l’économie américaine sombrera en récession en 2024 non plus. Même si les taux d’intérêt réels sont maintenant très restrictifs, la Fed a cessé de les relever, et la confiance des consommateurs est sur le point de s’améliorer, les Américains profitant d’une inflation moindre et de rendements des placements lucratifs. Les dépenses publiques, principal moteur de la croissance économique en 2023, demeureront centrales à la croissance en 2024. Nous prévoyons un déficit d’environ 7 % du PIB au cours de la présente année électorale.

La croissance du PIB des États-Unis a été parfaitement équilibrée au quatrième trimestre, ce qui est de bon augure pour 2024

Opinions en matière de placement de l’Équipe des stratégies multi-actifs

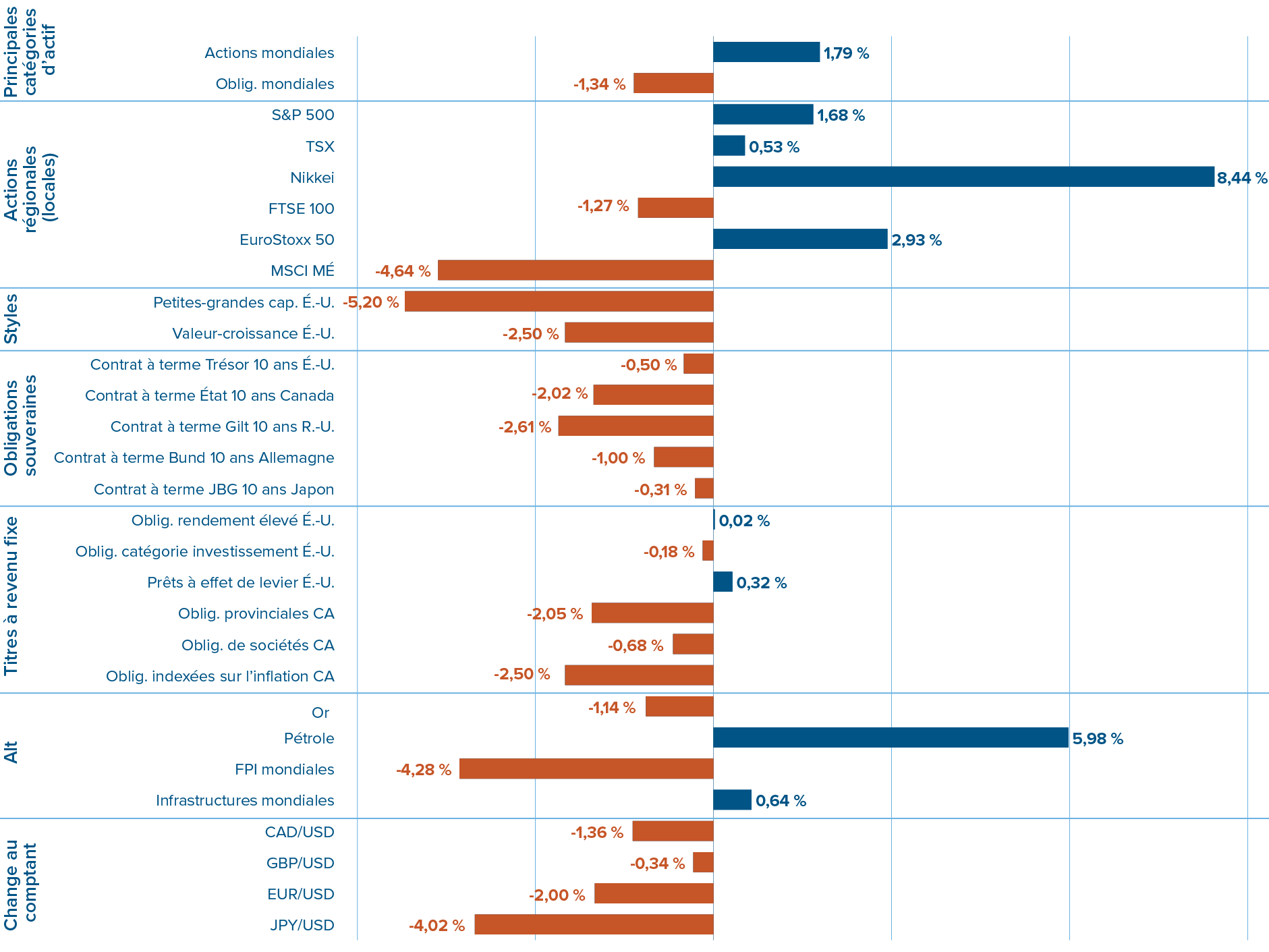

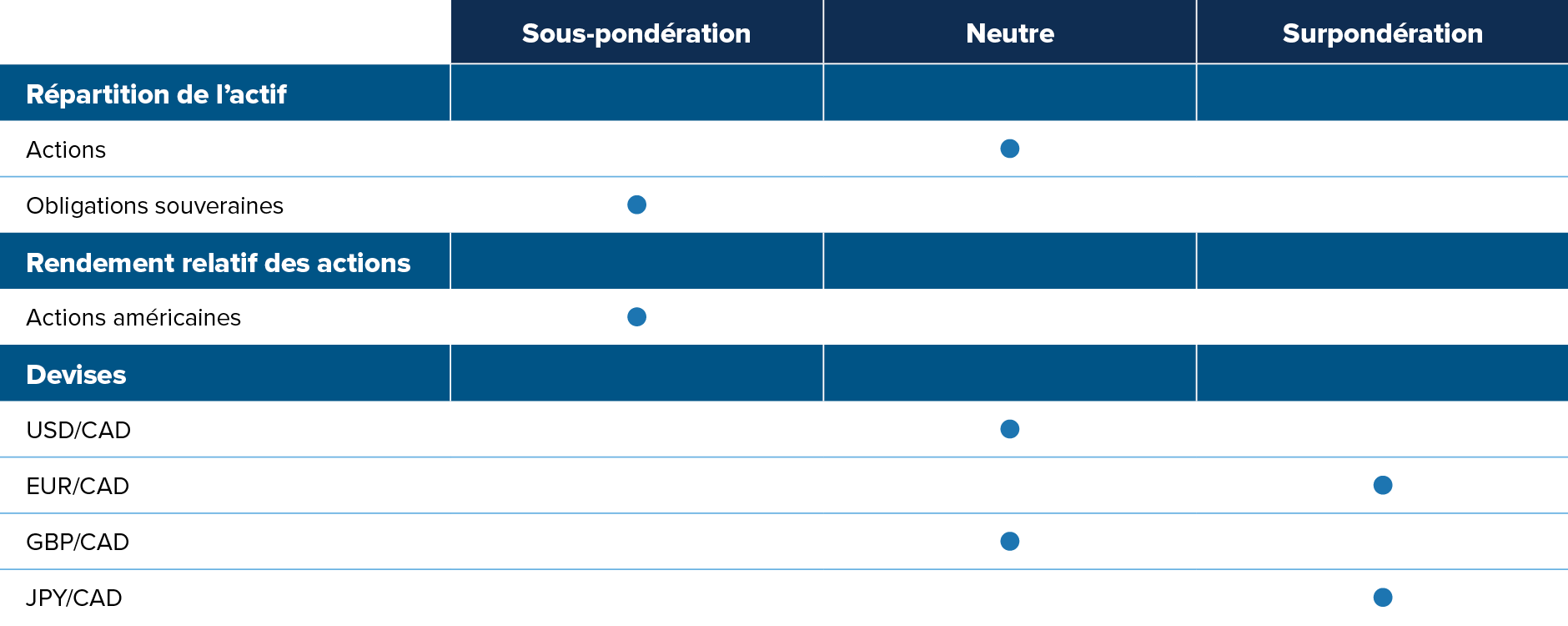

Sommaire tactique

Points saillants du positionnement

Renversement des points de vue à l’égard de la Fed : Au début de l’année, les marchés s’attendaient à ce que la Fed apporte six réductions de taux en 2024. Nous sommes d’avis que ce nombre est exagéré compte tenu de la vigueur de l’économie et des forces « transitoires » à l’origine de la récente désinflation. Par suite des surprenantes données économiques positives, les marchés misent maintenant sur cinq réductions en 2024. C’est plus raisonnable, mais nous comptons sur encore moins. Alors que la tendance désinflationniste est claire, nous ne croyons pas que l’inflation se stabilisera à 2 % au cours des quelques mois à venir. Nous sommes également d’avis que la Fed favorisera le maintien de taux plus serrés qu’elle ne le ferait dans le cadre d’une politique monétaire classique. Les membres du FOMC comprennent que les récents mouvements du marché laissent entendre que les conditions financières se sont considérablement assouplies durant les dernières semaines, jouant ainsi le rôle de baisses de taux.

Actifs américains surévalués : Comme nous l’avons mentionné au début du présent commentaire, nous ne privilégions pas les actifs américains, qu’il s’agisse d’actions ou du dollar américain, en ce début de 2024. Sur les marchés boursiers américains, nous préférons les actions à petite capitalisation : leurs valorisations sont plus intéressantes que celles des actions à grande capitalisation et la confiance des investisseurs s’améliore rapidement. Sur le plan sectoriel, nous privilégions l’énergie (bon marché, exposition positive aux perspectives favorables du pétrole, selon nous) et évitons les services aux collectivités (baisse de la rentabilité, piètre contexte macroéconomique).

Atterrissage au Canada : Au Canada, la situation macroéconomique semble beaucoup plus grave qu’aux États-Unis. Les données ont déjà amorcé un virage. La règle Sahm, qui utilise les variations du taux de chômage pour prévoir les récessions, est au rouge. Le dollar canadien nous déplaît par rapport à la plupart des devises.

Devises de MÉ exportateurs de produits de base : Les marchés émergents exportateurs de produits de base sont en bonne position pour dégager des rendements supérieurs dans ce contexte macroéconomique. Leurs soldes budgétaires et externes se sont améliorés grâce à la forte croissance mondiale nominale et aux prix élevés des produits de base. Leurs banques centrales ont commencé à rehausser leurs taux beaucoup plus tôt que le reste du monde. Par conséquent, ces marchés ont en général atteint la fin de leur cycle de resserrement, réduisant le risque d’un resserrement excessif pouvant les plonger en récession. Mais le niveau des taux demeure élevé, présentant un portage positif par rapport à la plupart des autres devises. D’un autre côté, nous avons une opinion négative à l’égard des devises des pays asiatiques de MÉ. Leurs positions externes se sont gravement dégradées, et leurs taux d’intérêt sont relativement bas.

Resserrement du marché du pétrole : Le marché du pétrole physique est serré, particulièrement en raison de la baisse de production en cours d’un million de barils par jour par l’Arabie saoudite et du futur programme des États-Unis visant à renflouer sa réserve stratégique de pétrole. En l’absence d’une récession mondiale, qui ne devrait pas se produire de sitôt compte tenu de l’élan positif aux États-Unis et des déficits expansionnistes de gouvernements partout dans le monde, le pétrole devrait rester en situation de sous-offre. La stabilisation de l’économie chinoise atténuera les risques liés à la demande de pétrole. Le positionnement est également optimiste à l’égard de l’univers du pétrole. Pour la plus grande partie de l’année 2023, les investisseurs ont exprimé leurs attentes récessionnistes au moyen de positions vendeur sur dérivés du pétrole. Ces mises se sont amenuisées, avec encore de l’espace pour cette tendance.

Divergence de la politique monétaire japonaise : La Banque du Japon a rehaussé sa fourchette de tolérance envers son taux à 10 ans cible de 25 points de base (pdb) en décembre 2022, et de 50 pdb additionnels en juillet 2023, avant de rehausser la souplesse de la fourchette en octobre. Comme le yen demeure sous-évalué et que l’inflation de base reste supérieure à 2 %, la Banque du Japon devrait resserrer davantage sa politique en 2024. Nous nous attendons à ce que la Banque du Japon abandonne enfin sa politique de taux négatifs en avril. Nous détenons une position vendeur sur des obligations d’État japonaises dans notre fonds mondial macro. Nous avons également une position acheteur discrétionnaire sur le yen (par rapport tant à l’euro qu’au dollar américain) afin de tirer parti de la normalisation de la politique du pays et de la sous-évaluation du yen. Nous apprécions la position acheteur relative au JPY/EUR puisque 1) le yen est davantage sous-évalué que l’euro, 2) la Banque centrale européenne a procédé à un resserrement trop marqué, et 3) la croissance ralentit déjà dans la zone euro alors qu’elle se poursuit au Japon.

Rendements des marchés financiers en décembre