Article du Globe and Mail | Septembre 2022

Pendant des décennies, la plupart des investisseurs particuliers ont été bien servis par un portefeuille équilibré constitué d’actions, d’obligations et d’un peu de liquidités, soit des catégories d’actifs familières. Cependant, avec le retour de la volatilité dans les marchés boursiers, ainsi que la hausse des taux d’intérêt et de l’inflation, bon nombre d’investisseurs ont vu leurs actions, leurs obligations et leurs liquidités perdre simultanément de la valeur.

En réaction, les Canadiens et Canadiennes devront peut-être élargir leurs univers de placement. Michael Schnitman, chef des placements alternatifs chez Placements Mackenzie, croit qu’un portefeuille moderne vraiment diversifié devrait inclure des actifs alternatifs qui peuvent contribuer à offrir des rendements stables lorsque les marchés traditionnels éprouvent des difficultés.

« Les placements alternatifs, particulièrement les marchés privés, offrent une diversification précieuse, car ils ont tendance à ne pas évoluer de concert avec les marchés traditionnels », affirme M. Schnitman.

Les actifs privés (par exemple, le capital-investissement, le crédit privé et l’infrastructure privée) comptent parmi les placements alternatifs qui ont connu la plus forte croissance au cours des dernières années, en partie en raison de la diminution du nombre de sociétés cotées en bourse, résultat des fusions d’entreprises et du ralentissement des premiers appels publics à l’épargne.

« En fait, seulement environ 2 % des entreprises en Amérique du Nord sont cotées en bourse. Vous excluez 98 % des entreprises si vous n’incluez pas les actifs privés dans votre portefeuille », explique M. Schnitman.

Par le passé, ce vaste champ de possibilités était généralement réservé aux investisseurs institutionnels.

« Chez Mackenzie, nous avons pour mission de rendre les placements alternatifs plus accessibles aux investisseurs de détail », affirme M. Schnitman. « Nous croyons que chaque investisseur devrait consacrer au moins de 10 à 20 % de son portefeuille global à des placements alternatifs, en fonction de ses objectifs de placement. »

Qu’est-ce que le crédit privé?

Le crédit privé est constitué de prêts non bancaires accordés principalement à des entreprises privées. Les emprunteurs recherchent le crédit privé en tant que solution de rechange privilégiée aux prêts bancaires en raison de la disponibilité de structures personnalisées et d’un traitement plus rapide des prêts.

Les prêts privés sont généralement utilisés pour soutenir des opérations de rachat par des fonds d’investissement privés. Les prêts privés ne sont pas cotés, ni cotés en bourse et peuvent ne pas être notés. Les prêteurs privés ajoutent de la valeur dans ce marché relativement inefficient en recherchant des occasions intéressantes et en effectuant des contrôles préalables approfondis, ce qui contribue à expliquer la prime de rendement intéressante par rapport à d’autres actifs à revenu fixe.

Les avantages du crédit privé

Le crédit privé permet d’aider les investisseurs à naviguer dans les marchés des titres à revenu fixe qui éprouvent actuellement des difficultés. Il offre notamment un rendement supérieur à celui de la plupart des types d’obligations traditionnelles, un taux variable qui protège contre la hausse des taux d’intérêt et une protection juridique personnalisée pour les prêteurs en cas de défaillance.

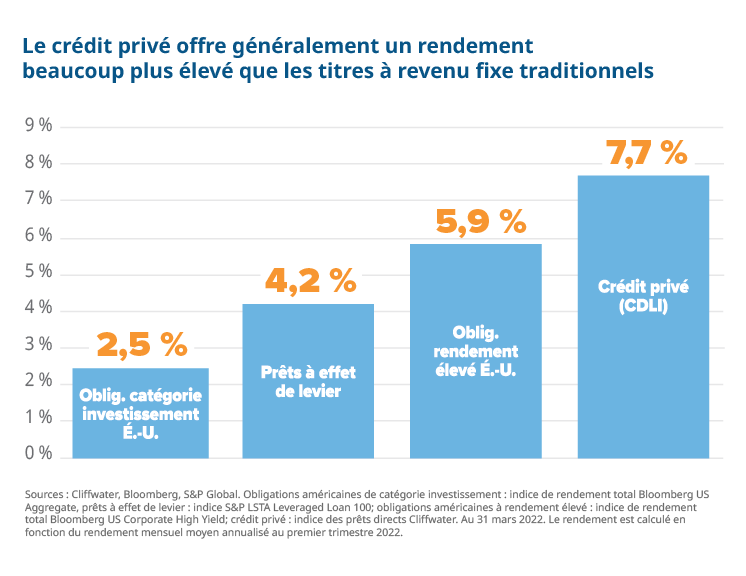

Rendements plus élevés : Les prêts privés offrent généralement des rendements qui peuvent être deux à trois fois supérieurs à ceux des grands indices obligataires et également dépasser ceux des titres de créance à rendement élevé. Les entreprises privées acceptent ces conditions d’emprunt plus élevées en échange d’une rapidité, d’une souplesse et d’une personnalisation que les prêteurs traditionnels peuvent ne pas être prêts à offrir.

Taux variable : La tarification des prêts privés est effectuée avec un écart de taux d’intérêt au-dessus d’un taux de référence, tel que le taux de financement à un jour garanti, qui évolue en tandem avec la cible du taux à un jour de la Réserve fédérale américaine. Alors que les obligations à taux fixe traditionnelles perdent généralement de la valeur lorsque les taux d’intérêt augmentent, les rendements des prêts privés augmentent au même rythme que les taux, ce qui atténue les pertes de capital potentielles.

Qualité du crédit : Les placements en crédit privé ont affiché des taux de défaut et de perte plus faibles que le crédit public à notation semblable, en partie grâce aux meilleures protections du prêteur. Les prêts privés comportent des clauses financières et d’autres protections du prêteur qui empêchent les emprunteurs de prendre des mesures qui pourraient compromettre les chances que le prêt soit administré et remboursé dans son intégralité.

Premier au Canada à offrir le crédit privé à tous les investisseurs

Depuis son lancement du premier fonds commun de placement de stratégies alternatives au Canada en 2018, Mackenzie a œuvré à renforcer ses capacités. En 2020, la société a conclu un partenariat stratégique avec Northleaf Capital Partners, un chef de file mondial de l’investissement sur les marchés privés. Comptant plus de 20 ans d’expérience, Northleaf est un partenaire d’investissement sur les marchés privés chevronné et respecté, qui investit avec succès pour le compte des plus grandes institutions du Canada.

Le Fonds de crédit privé Mackenzie Northleaf a été lancé en février 2021 au moyen d’une notice d’offre. Un an plus tard, Mackenzie a lancé le Fonds de crédit privé à intervalle Mackenzie Northleaf, offert par voie de prospectus. Il s’agit du premier en son genre au Canada qui permet aux investisseurs qualifiés d’accéder au crédit privé.

Ces deux fonds offrent une exposition à un portefeuille diversifié de prêts accordés à des sociétés privées du marché intermédiaire mondial, avec une répartition en fonds négociés en bourse (FNB) de titres à revenu fixe pour faciliter les rachats trimestriels. Le fonds à intervalle offre des achats mensuels, des rachats trimestriels limités et un investissement minimum accessible de 5 000 $.

La reconstruction de portefeuilles avec un partenaire de confiance

Les marchés privés constituent un espace très prometteur pour la plupart des investisseurs particuliers canadiens. M. Schnitman estime que le Canada est sur le point de connaître une croissance rapide de l’adoption des investissements sur les marchés privés, avec un potentiel de 100 milliards de dollars dans ce secteur au cours des cinq prochaines années.

« Les investisseurs doivent s’assurer de travailler avec des partenaires qui, comme Northleaf, se spécialisent dans les marchés privés et font preuve depuis de nombreuses années du plus haut niveau d’intégrité et de réussite en matière d’investissement », affirme M. Schnitman.

Ensemble, Mackenzie et Northleaf font tomber les barrières pour tous les investisseurs canadiens et encouragent les conseillers et les investisseurs à reconstruire leurs portefeuilles avec des solutions nouvelles et novatrices dans un monde en évolution.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire la notice d’offre avant d’investir. Les titres de fonds de placement ne sont pas couverts par la Société d’assurance-dépôts du Canada ni par un autre organisme public d’assurance-dépôts. Rien ne garantit que le fonds pourra maintenir une valeur liquidative fixe par titre ou que le plein montant de votre placement dans le fonds vous sera remboursé. Le rendement antérieur peut ne pas se reproduire. Le Fonds de crédit privé Mackenzie Northleaf est offert aux investisseurs qualifiés (au sens du Règlement 45-106 – Dispenses de prospectus) au moyen d’une notice d’offre. Le Fonds de crédit privé à intervalle Mackenzie Northleaf est offert aux investisseurs particuliers au moyen d’un prospectus, d’une notice annuelle et d’un aperçu du fonds. Le Fonds de crédit privé à intervalle Mackenzie Northleaf est un fonds d’investissement non remboursable offert en permanence et structuré comme « fonds à intervalle ». Les fonds à intervalle se distinguent des fonds communs de placement en ce sens que les investisseurs n’ont pas le droit de racheter leurs parts sur une base régulière et fréquente. Le Fonds de crédit privé à intervalle Mackenzie Northleaf n’est offert que par l’entremise de courtiers et conseillers inscrits auprès de l’OCRCVM. Un investisseur doit déterminer attentivement si sa situation financière et ses objectifs de placement s’accordent avec un placement dans le Fonds de crédit privé Mackenzie Northleaf. Le Fonds de crédit privé Mackenzie Northleaf et le Fonds de crédit privé à intervalle Mackenzie Northleaf investiront principalement dans (i) des instruments de crédit privé illiquides indirectement par des placements dans un ou plusieurs fonds de crédit privé de Northleaf et (ii) dans des titres publics et autres titres de créance indirectement par des placements dans des fonds négociés en bourse. Les documents de placement légaux contiennent des renseignements supplémentaires sur les objectifs et les modalités de placement d’un placement dans les Fonds (y compris les frais), ainsi que des renseignements fiscaux et des renseignements sur les risques qui sont importants pour toute décision de placement dans les Fonds. Un placement dans les Fonds convient uniquement aux investisseurs à long terme qui peuvent assumer les risques associés à la liquidité limitée des parts. Un placement dans les Fonds ne se veut pas un programme d’investissement complet. Les investisseurs devraient consulter leur conseiller afin d’évaluer la convenance et la répartition appropriée des fonds pour leur portefeuille.