La résurgence du nucléaire profite de l’inflation fossile

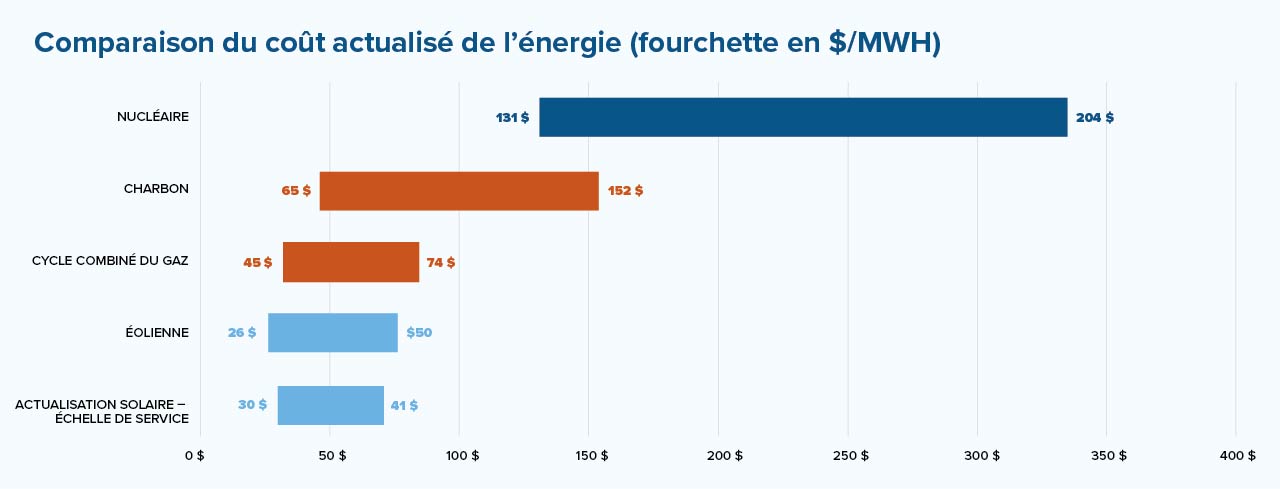

L’un des facteurs qui revigorent le secteur nucléaire est l’envolée des coûts des autres technologies de production. L’outil utilisé par le secteur pour comparer les données économiques est appelé « coût actualisé de l’énergie ». Il calcule la valeur actualisée du coût total de construction et d’exploitation d’une centrale sur la durée de vie présumée de la production d’énergie. Jusqu’à récemment, le coût actualisé de l’énergie moyen pour le nucléaire était environ le double de celui des nouvelles centrales au charbon ou au gaz naturel. Ce qui, à son tour, était deux fois plus cher que les projets éoliens et solaires à grande échelle. (La plupart des actifs hydroélectriques importants ont été exploités, de sorte que le coût actualisé de l’énergie pour l’hydroélectricité, bien qu’intéressant, n’est pas pertinent sur le plan concurrentiel.) Le graphique ci-dessous présente les fourchettes du coût actualisé de l’énergie pour 2021.

À retenir

Le nucléaire ne représente peut-être que 10 % de la production mondiale, mais nous ne pouvons-nous permettre de laisser l’énergie nucléaire mourir lentement. Les petits réacteurs modulaires (PRM) offrent un certain espoir. La modernisation des réacteurs semble économique et nous donne le temps de laisser d’autres technologies propres se développer. Malgré les difficultés économiques et environnementales, le nucléaire doit faire partie de notre avenir énergétique.

Alors que la guerre en Ukraine s’intensifiait, le Parlement britannique a rapidement convoqué les dirigeants du secteur nucléaire, les gestionnaires de régimes de retraite et les dirigeants des compagnies d’assurance. Il leur a dit que son gouvernement voulait augmenter la production d’électricité nucléaire à un quart de la production totale du pays en utilisant une nouvelle génération de réacteurs nucléaires, à la « vitesse de l’éclair ». Le monde a désespérément besoin de ce type d’urgence énergétique, mais le réalisme de la transition est également nécessaire. La Grande-Bretagne possède actuellement six réacteurs qui fournissent 16 % de son électricité, mais trois d’entre eux devraient fermer au cours des deux prochaines années et deux autres d’ici 2028. Étant donné qu’un seul nouveau réacteur sera mis en service au cours de la prochaine décennie, la cible de la Grande-Bretagne est entièrement fondée sur le succès d’une technologie non éprouvée appelée petits réacteurs modulaires (PRM). Nous croyons qu’il s’agit d’une technologie dont les coûts sont inconnus, pour laquelle la sécurité est incertaine et qui ne produira pas de résultats significatifs avant au moins dix ans.

Pourtant, l’enthousiasme renouvelé de la Grande-Bretagne à l’égard du nucléaire est soudainement partagé par de nombreuses personnes, car les préoccupations à l’égard de la sécurité énergétique, de l’inflation énergétique, des changements climatiques et des limites des technologies renouvelables actuelles convergent. Une vieille technologie en est soudainement redevenue une nouvelle!

Il est difficile de surestimer la vitesse à laquelle notre parc de réacteurs actuel vieillit

Si l’on examine un graphique de la construction annuelle de réacteurs, on remarque que les beaux jours du nucléaire remontent aux années 1970 et 1980. Aujourd’hui, 440 réacteurs nucléaires sont en exploitation dans le monde. Cela peut sembler beaucoup, mais c’est seulement 20 de plus qu’en 1987. Les réacteurs à grande échelle du 21e siècle sont généralement plus sûrs et devraient durer un peu plus longtemps, mais la technologie n’a pas vraiment changé au cours des 50 dernières années. Ce qui a changé, c’est que nous consommons beaucoup plus d’électricité aujourd’hui et, comme des solutions de rechange moins chères ont émergé, beaucoup moins d’électricité provient du fractionnement des atomes. À la fin des années 1980, le nucléaire représentait 16,5 % de la production mondiale, alors que c’est à peine 10 % aujourd’hui. Comme il s’agit de l’une des rares technologies « sans émissions », c’est là un problème.

Selon l’Energy Information Administration des États-Unis, 94 réacteurs sont toujours en exploitation aux États-Unis, soit le plus grand nombre parmi tous les pays, mais ils ont en moyenne 39 ans! Cette situation est quelque peu préoccupante lorsque la durée de vie de ces appareils était initialement comprise entre 30 et 40 ans. Ils représentent 20 % de la production du pays. Pourtant, il n’y a que deux nouvelles usines en construction aux États-Unis, toutes deux en Géorgie. Celles-ci devaient commencer à produire de l’énergie en 2016, mais comme tant de projets récents, leur ouverture a été reportée jusqu’en 2023.

La France est confrontée à un défi nucléaire beaucoup plus important, avec 56 réacteurs fournissant 70 % de l’électricité du pays. En 2015, le gouvernement, préoccupé par la concentration et l’âge de son portefeuille d’énergie, a adopté une politique visant à réduire à 50 % la dépendance du pays au nucléaire. Cet objectif a depuis été repoussé à 2035. Une politique de remplacement robuste semble logique; toutefois, le pays n’a qu’un seul réacteur en construction, en Normandie, et seulement trois autres à l’étude. Le seul autre réacteur actuellement en construction dans toute l’Europe de l’Ouest se trouve à Hinkley Point, en Angleterre.

Le plus grand défi pour le nucléaire pourrait être le syndrome du « pas dans ma cour »

Les événements de Tchernobyl et de Fukushima ont suscité une crainte presque irrationnelle à l’égard de l’énergie nucléaire. (Nous comprenons que l’adjectif « irrationnel » sera un adjectif controversé pour plusieurs, mais nous voyons de la pollution et des dangers dans toutes les technologies énergétiques, même l’énergie éolienne et solaire, qui sont moins bien compris. La combustion du charbon a fait beaucoup plus de victimes que le nucléaire.) Pourtant, cette crainte est surtout répandue en Allemagne, un pays qui a actuellement besoin de toutes les options de production laissées sur la table juste pour que ses citoyens ne gèlent pas l’hiver prochain. Malheureusement, cela reste un suicide politique pour le gouvernement allemand de prolonger l’arrêt prévu de ses trois derniers réacteurs au-delà de la fin de 2022.

Nous devrions tous être plus préoccupés par le quart de million de tonnes de déchets radioactifs stockés dans des récipients temporaires (parfois corrodés), habituellement juste à côté des réacteurs en exploitation. En 2020, la Société de gestion des déchets nucléaires (Canada) a estimé le coût de stockage à long terme des déchets nucléaires canadiens à 26 milliards de dollars. Selon des calculs semblables, la facture mondiale serait de près de 700 milliards de dollars. Quel que soit le coût final, le véritable problème sera de trouver des collectivités prêtes à enfouir ce matériau hautement toxique dans leur cour.

Le développement du nucléaire est toujours actif sur les marchés émergents

Environ 50 nouveaux réacteurs à grande échelle seront mis en service dans l’Est au cours des cinq prochaines années, principalement en Chine, en Russie, en Corée du Sud et en Inde. Il existe plusieurs explications. Premièrement, la demande annuelle d’électricité a monté en flèche dans les marchés émergents (la Russie serait l’exception). Par exemple, la consommation d’électrons en Chine a augmenté de 6,5 % par année en moyenne de 2010 à 20201. Par conséquent, toutes les sources d’énergie potentielles ont été nécessaires pour répondre à la demande croissante. Bien que l’énergie éolienne et l’énergie solaire soient les technologies de production affichant la croissance la plus rapide en termes de capacité, une nouvelle énergie nucléaire était nécessaire en tant que « charge de base » pour aider à équilibrer les systèmes de transmission. La solution de rechange dans la plupart des marchés émergents serait de brûler encore plus de charbon. Bien que les émissions de GES soient préoccupantes, les émissions de particules atmosphériques (le soufre et d’autres produits chimiques aéroportés provenant de la combustion du charbon) créent des problèmes de stabilité sociale, en particulier pour les gouvernements chinois et indien. D’où l’attrait du nucléaire.

La Russie, en revanche, a moins de croissance, moins de pollution atmosphérique et une abondance de gaz naturel qu’elle pourrait brûler pour obtenir une énergie de base bon marché. On ne peut que supposer qu’ils apprécient leur programme nucléaire pour différentes raisons. La Russie possède 37 réacteurs exploitables, trois sont en cours de construction, et prévoit en ouvrir sept autres d’ici 20302.

La géopolitique a toujours fait partie du calcul nucléaire

Dans le cadre de son programme La nouvelle route de la soie, la Chine a conclu des ententes avec des pays comme le Pakistan pour renforcer ses capacités nucléaires existantes. Et la Russie aide l’Iran à construire un deuxième réacteur. Selon l’Association nucléaire mondiale, près de 30 pays envisagent, planifient ou lancent des programmes nucléaires. La plupart d’entre eux seraient considérés comme des pays en développement. Tous sont susceptibles de s’associer, ou s’associent déjà, à Rosatom ou à l’une des deux agences nucléaires chinoises. Le colonialisme nucléaire est bien une réalité.

La résurgence du nucléaire profite de l’inflation fossile

L’un des facteurs qui revigorent le secteur nucléaire est l’envolée des coûts des autres technologies de production. L’outil utilisé par le secteur pour comparer les données économiques est appelé « coût actualisé de l’énergie ». Il calcule la valeur actualisée du coût total de construction et d’exploitation d’une centrale sur la durée de vie présumée de la production d’énergie. Jusqu’à récemment, le coût actualisé de l’énergie moyen pour le nucléaire était environ le double de celui des nouvelles centrales au charbon ou au gaz naturel. Ce qui, à son tour, était deux fois plus cher que les projets éoliens et solaires à grande échelle. (La plupart des actifs hydroélectriques importants ont été exploités, de sorte que le coût actualisé de l’énergie pour l’hydroélectricité, bien qu’intéressant, n’est pas pertinent sur le plan concurrentiel.) Le graphique ci-dessous présente les fourchettes du coût actualisé de l’énergie pour 2021.

D’après ce graphique, pourquoi un service public d’électricité choisirait-il le nucléaire? Le coût actualisé de l’énergie ne fait pas de distinction entre la puissance de base et la puissance intermittente. Par conséquent, le graphique ci-dessus surestime les avantages économiques de l’énergie éolienne et solaire et sous-estime la valeur réelle que le nucléaire (ainsi que le charbon et le gaz) apporte à l’ensemble du réseau électrique. De plus, le graphique n’aurait pas tenu compte de l’inflation récente. Au cours des 12 derniers mois, les prix du gaz naturel ont doublé en Amérique du Nord et triplé en Europe. Le coût d’une tonne de charbon a également triplé, et de nombreux exploitants sont maintenant confrontés à une hausse des taxes sur les émissions. Pour la première fois en 15 ans, le coût de l’équipement renouvelable augmente également. Les coûts des intrants, comme le polysilicium pour l’énergie solaire (en hausse de 500 % au cours des 18 derniers mois!), et l’acier et le béton pour les tours éoliennes montent en flèche. Les coûts des matériaux augmenteraient aussi pour le nucléaire, mais ils ont beaucoup moins d’incidence sur le coût actualisé de l’énergie nucléaire. L’inflation des produits de base a réduit l’écart économique entre le nucléaire et les énergies de remplacement.

Le prolongement de la durée de vie des réacteurs semble également plus intéressant

Les exploitants et les organismes de réglementation ont trouvé des moyens de prolonger la durée de vie de la production au-delà des dates de mise hors service initiales. Dans certains cas, il devient techniquement et économiquement possible d’ajouter 30 ans (peut-être même plus) à la durée de vie des installations.

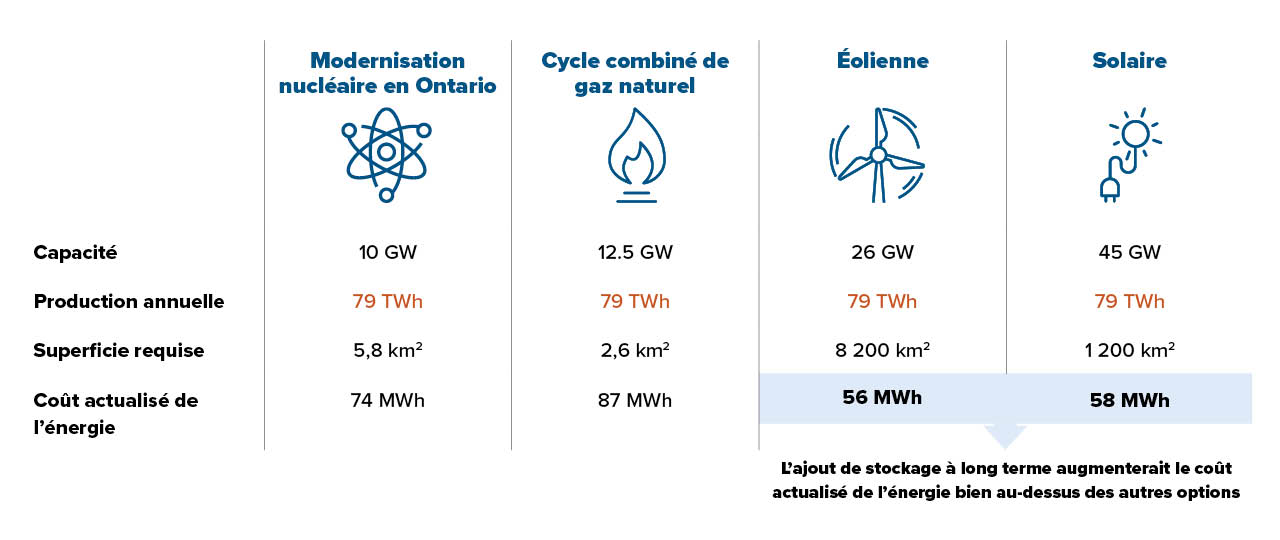

L’Ontario fournit une étude de cas utile sur la façon dont une planification énergétique réfléchie combinée à une ingénierie minutieuse peut permettre de gagner du temps pour gérer des transitions énergétiques régionales difficiles. (Rien n’a été plus sensible sur le plan politique et environnemental que de discuter de la politique de l’Ontario en matière d’électricité au cours de la dernière décennie. Je sais donc que tout le monde ne sera pas d’accord avec la prochaine phrase.) Nous croyons que la décision prise en 2012 par la province de remettre à neuf dix réacteurs vieillissants nous semble très judicieuse.

Si les réacteurs sont livrés à temps et conformément au budget, ce qui semble prometteur en ce moment, l’Ontario aura quatre réacteurs remis à neuf en exploitation à Darlington d’ici 2026 et six autres à l’usine Bruce de Port Elgin d’ici 2033. Ensemble, ils fourniront 10 GW d’énergie de base importante jusqu’à la fin des années 2060, à un coût de rénovation estimé à 26 G$ CA. Étant donné que le nucléaire fournit actuellement environ 60 % de l’électricité de la province, la transition vers une technologie de remplacement aurait été très perturbatrice et moins prévisible, nécessité de nouvelles attributions de terres et été plus coûteuse.

Le graphique ci-dessous présente la meilleure estimation de l’équipe Greenchip quant à la façon dont la remise à neuf des centrales nucléaires de l’Ontario se compare actuellement au gaz naturel, à l’énergie éolienne et à l’énergie solaire (capacité rajustée en fonction des conditions d’exploitation en Ontario). Les données économiques semblent bonnes, mais la véritable valeur de la modernisation des centrales nucléaires est qu’elle pourrait laisser suffisamment de temps au monde pour mettre au point un réseau de stockage économique pour les énergies renouvelables et d’autres technologies sobres en carbone.

Les petits réacteurs modulaires offrent un certain espoir pour l’avenir nucléaire, mais c’est loin d’être certain

En plus de son programme de remise à neuf nucléaire, l’Ontario a accordé un permis d’une durée de 10 ans à un consortium GE/ Hitachi pour la mise au point d’un PRM de 300 MW sur le site de Darlington. De nombreuses sociétés ont mis au point des PRM parmi lesquelles elles auraient pu choisir. Selon un récent article paru dans The Economist3, plus de 50 modèles de PRM sont en cours d’élaboration à l’échelle mondiale. Les promesses des PRM, généralement définis comme des réacteurs conçus pour produire moins de 300 MW, sont nombreuses, mais soulignons deux d’entre elles : elles sont potentiellement moins chères, en raison de la simplicité de la modulation et de la construction; elles sont potentiellement plus sûres, en raison de la taille moindre des réacteurs, des différentes formes de récipients, et même des différents matériaux de refroidissement comme le plomb, le sodium ou l’hélium. Certains promettent également de vendre de la chaleur, tandis que d’autres promettent d’engloutir le combustible épuisé existant. Le problème avec toutes ces promesses, c’est qu’elles n’ont pas encore fait leurs preuves. Nous surveillons la situation de près et demeurons optimistes, mais nous croyons qu’il faudra attendre au moins dix ans avant que les PRM génèrent d’importantes contributions.

Il existe des occasions de placement dans le secteur nucléaire

Au cours des 15 dernières années, Greenchip a rarement appuyé des technologies non éprouvées. Nous sommes plus susceptibles d’investir dans de grandes sociétés industrielles diversifiées ou même dans des sociétés d’ingénierie qui utilisent des technologies propres émergentes dans le cadre de leurs activités. Par exemple, Hitachi, qui s’est associée à plusieurs projets nucléaires, est actuellement un placement. Le nucléaire représente moins de 1 % des revenus de l’entreprise. Compte tenu des risques liés à l’évolution des PRM décrits ci-dessus, il est peu probable que nous appuyions une entreprise de lancement de PRM. Heureusement, d’autres investisseurs sont présents. Bill Gates a appuyé TerraPower. Flour et plusieurs investisseurs japonais et américains ont soutenu NuScale Power. La semaine dernière, Énergie Nouveau-Brunswick a investi 30 millions de dollars dans ARC Clean Energy, qui met au point le premier PRM de qualité commerciale au Canada. Si toutes ces promesses se concrétisent, les rendements pourraient être énormes. Cela dit, les grandes sociétés industrielles et d’ingénierie en profiteront aussi, comme toujours! Notre exposition ne s’est toutefois pas limitée aux sociétés industrielles diversifiées.

Le Fonds mondial équilibré de l’environnement Mackenzie Greenchip a participé à l’émission d’obligations vertes d’une valeur de 500 millions de dollars en novembre dernier pour aider à financer la remise à neuf de Bruce Nuclear. Qu’il s’agisse de la remise à neuf de réacteurs ou du soutien des technologies des PRM, il n’y aura pas de pénurie de capitaux nécessaires pour mettre au point toute forme d’énergie nucléaire future. Il y a 15 ans, nous avons décidé que le nucléaire devait faire partie d’une transition énergétique réussie et l’avons incluse dans notre univers de placement. En janvier dernier, le « Groupe d’experts techniques » qui définit la taxonomie verte de l’Union européenne s’est dit d’accord avec nous!

1. Source: International Energy Agency (https://www.iea.org/countries/china)

2. Source: World Nuclear Association (https://world-nuclear.org/information-library/country-profiles/countries-o-s/russia-nuclear-power.aspx)

3. Source: https://www.economist.com/science-and-technology/developers-of-small-modular-reactors-hope-their-time-has-come/21808321

Les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leurrendement antérieur peut ne pas se reproduire.. Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’en assurer l’exactitude et l’intégralité, nous n’assumons aucune responsabilité quant à son utilisation. Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne vous fiez pas indûment aux renseignements prospectifs. Tout énoncé prospectif présenté dans le présent document n’est valable qu’en date du 13 avril 2022. Le lecteur ne doit pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés en raison de nouveaux renseignements, de nouvelles circonstances, d’événements futurs ou autre.