Commentaire mensuel – Équipe des placements à revenu fixe Mackenzie

À propos de l'auteur

DANS CET ARTICLE min de lecture

Points saillants

- Le resserrement des chaînes d’approvisionnement énergétiques mondiales et les prix élevés du pétrole s’avèrent structurels plutôt que temporaires, laissant entendre que l’inflation et les taux d’intérêt des banques centrales resteront plus élevés plus longtemps que ce que les marchés anticipent actuellement.

- Les trajectoires économiques divergent considérablement; une économie américaine résiliente soutenue par un marché de l’emploi robuste contraste avec des perspectives canadiennes fragiles plombées par la faiblesse de la confiance des entreprises et l’incertitude entourant les négociations commerciales.

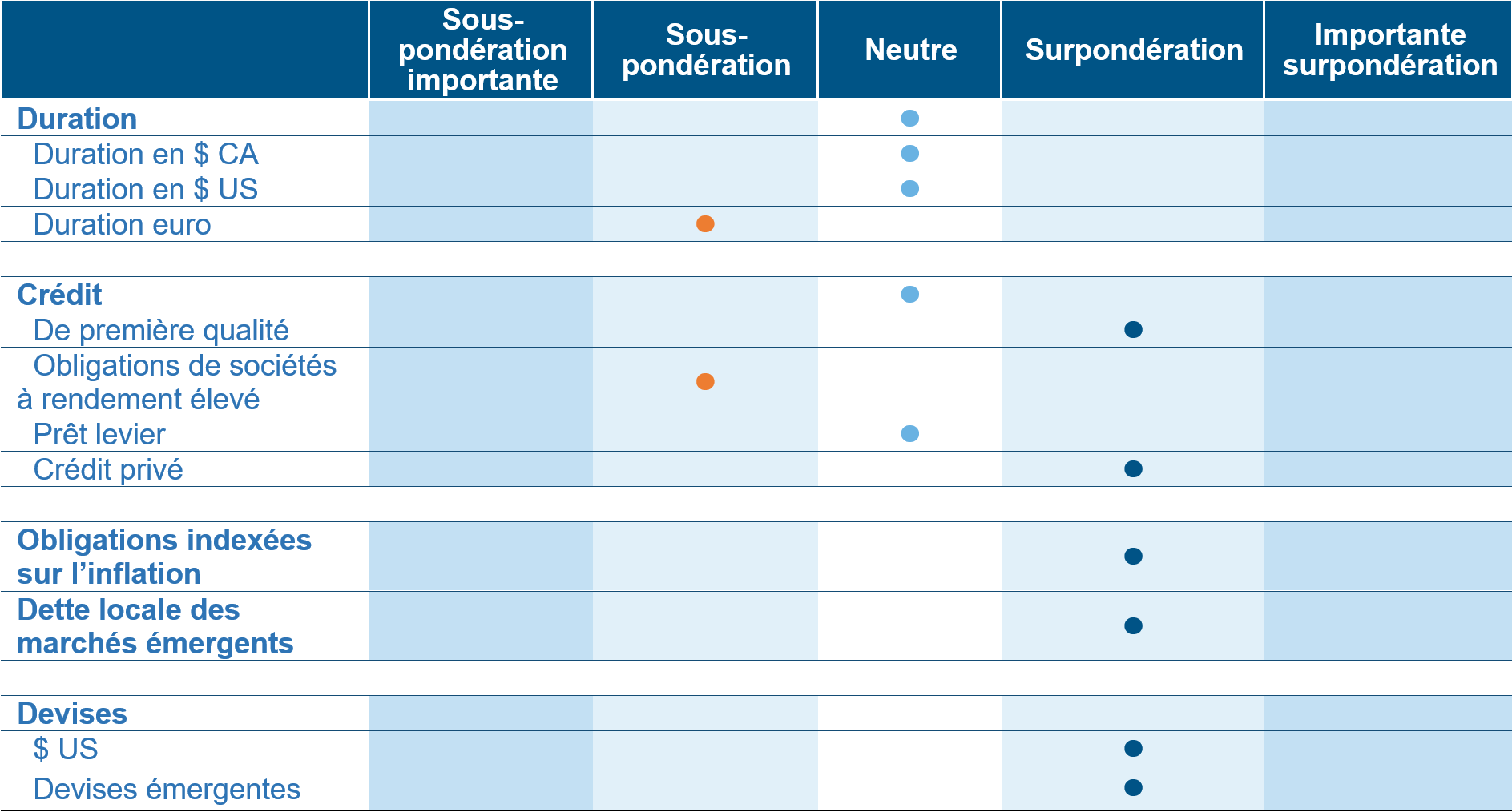

- Nous maintenons une surpondération de base à long terme dans des obligations américaines indexées sur l’inflation à long terme afin de nous protéger contre la volatilité constante des prix, tout en continuant de sous-pondérer les titres de créance européens et japonais.

- Pour exprimer notre opinion divergente sur le plan économique, l’équipe adopte une position à long terme sur le dollar américain face au dollar canadien et détient une répartition très sélective des titres de créance des marchés émergents qui favorise fortement les rendements réels attrayants du Brésil par rapport à ceux du Mexique.

- Notre position globale en matière de crédit aux entreprises reste prudente et axée sur des revenus stables au moyen d’actifs de grande qualité à taux variable qui se comportent bien dans des contextes de taux élevés, tout en évitant les emprunteurs stressés à risque élevé.

Opinions de l’équipe des placements à revenu fixe

Source : Placements Mackenzie. Au 31 mai 2026.

Source : Placements Mackenzie. Au 31 mai 2026.

Le point sur les marchés des titres à revenu fixe

Les marchés des titres à revenu fixe ont continué de composer avec un contexte macroéconomique très incertain au cours de la période en raison des pressions inflationnistes persistantes, des prix élevés de l’énergie et de la divergence croissante entre les conditions économiques aux États-Unis et au Canada. L’équipe est toujours d’avis que les marchés sous-estiment les risques d’inflation, en particulier alors que les prix de l’énergie plus élevés semblent de plus en plus structurels plutôt que transitoires. Les perturbations constantes dans les chaînes d’approvisionnement énergétiques mondiales, combinées aux stocks limités et à l’incertitude géopolitique, continuent de soutenir un environnement d’inflation et de taux d’intérêt durablement élevé.

Aux États-Unis, les données économiques ont continué de surprendre à la hausse, en particulier sur le marché du travail. À l’heure actuelle, les marchés tiennent compte d’une économie américaine résiliente, et la croissance et des données sur l’emploi plus robustes que prévu pourraient exercer d’autres pressions à la hausse sur les rendements réels et les taux d’intérêt à court terme. Bien que certains acteurs du marché se demandent toujours si la Réserve fédérale américaine (Fed) pourrait éventuellement se tourner vers d’autres mesures d’inflation, comme une moyenne tronquée des dépenses de consommation personnelle, l’inflation de base demeure élevée, et la Fed continue de jongler avec l’exercice difficile d’équilibrer le contrôle de l’inflation et les risques pesant sur la croissance. L’équipe croit que la Fed devrait rester prudente, et que les taux directeurs pourraient demeurer élevés plus longtemps que ce qu’anticipent les marchés.

Au Canada, les perspectives demeurent plus fragiles. La croissance économique, les tendances en matière de productivité et le moral des entreprises se sont tous considérablement affaiblis, tandis que l’incertitude entourant les prochaines négociations de l’ACEUM continue de peser sur la confiance des entreprises et les intentions de placement. Les équipes de direction des entreprises canadiennes hésitent toujours à s’engager à investir des capitaux à long terme, dans l’attente d’une meilleure visibilité sur les relations commerciales et les chaînes d’approvisionnement. Bien que l’inflation demeure élevée, la Banque du Canada doit de plus en plus composer avec un compromis difficile entre le maintien de la stabilité des prix et le soutien d’une économie intérieure en perte de vigueur. Par conséquent, l’équipe continue de croire que le Canada est plus susceptible de voir un assouplissement de sa politique monétaire par rapport aux États-Unis, même si les marchés sont actuellement réticents à tenir pleinement compte de cette divergence.

Positionnement

Dans ce contexte, le positionnement du portefeuille est demeuré axé sur un équilibre entre la protection contre l’inflation et la prudence à l’égard des risques pour la croissance. Durant la période, l’équipe a liquidé sa position acheteur tactique sur les obligations canadiennes à 30 ans après avoir tiré parti de la demande anticipée liée à l’extension des indices et des niveaux d’entrée jugés attrayants. L’exposition tactique aux obligations américaines indexées sur l’inflation à court terme a également été réduite après que le portage indexé sur l’inflation et la vigueur des données sur l’IPC ont contribué au rendement de la position comme prévu.

Le portefeuille continue de maintenir une exposition structurelle aux obligations américaines indexées sur l’inflation à long terme, reflétant l’opinion selon laquelle la volatilité de l’inflation et les prix structurellement plus élevés de l’énergie pourraient persister à moyen terme. Du côté des taux mondiaux, la stratégie demeure sous-pondérée en duration européenne et japonaise, soutenue par la conviction que les taux obligataires mondiaux à long terme continuent de subir des pressions à la hausse au fil du temps. L’équipe continue également de surveiller les occasions d’accentuation de la courbe des taux, en particulier aux États-Unis, où les risques budgétaires et l’inflation persistante pourraient finir par exercer des pressions à la hausse sur les rendements à long terme.

En ce qui concerne les devises, le portefeuille maintient une opinion positive à l’égard du billet vert par rapport au huard, soutenu par la vigueur de l’économie américaine et le risque d’un affaiblissement de l’économie canadienne en raison de l’incertitude commerciale. L’exposition aux marchés émergents demeure sélective, privilégiant le Brésil en raison de ses rendements réels attrayants et des occasions de valorisation à long terme, tandis que l’exposition au Mexique a été réduite. L’équipe continue également de favoriser des occasions distinctes par pays dans les marchés émergents plutôt qu’une exposition élargie aux titres à rendement élevé.

Dans l’ensemble, le portefeuille reste prudent tout en conservant la souplesse nécessaire pour tirer avantage des perturbations créées par l’incertitude accrue sur le plan macroéconomique et politique. L’équipe poursuit ses efforts de diversification des actifs sensibles à l’inflation, des rendements réels, des devises et des occasions sélectives sur les marchés émergents alors que les marchés s’adaptent à un contexte d’inflation et de taux structurellement plus volatil.

Bien que des zones de tension persistent parmi les émetteurs de qualité inférieure et présentant des fragilités structurelles, les données fondamentales générales des sociétés sont généralement demeurées stables dans l’ensemble des marchés du crédit. Cette dynamique continue de soutenir les stratégies de titres à revenu fixe axées sur le portage, en particulier les actifs à taux variable dont les niveaux de revenu supérieurs restent attrayants dans un contexte de taux d’intérêt durablement élevés.

Suivi des banques centrales

Région | Dernier taux d’inflation de l’IPC | Taux directeur | Plus récente mesure | Date de la prochaine décision | Prévision du marché | Perspectives |

Canada | 2,80 % | 2,25 % | Aucun changement | 15 juill. 2026 | Aucun changement | Neutre |

États-Unis | 4,20 % | 3,75 % | Aucun changement | 17 juin 2026 | Aucun changement | Neutre |

Zone euro | 3,20 % | 2,40 % | Hausse de 25 pdb | 23 juill. 2026 | Hausse de taux | Neutre |

Japon | 1,40 % | 0,75 % | Aucun changement | 16 juin 2026 | Hausse de taux | Sous-pondération |

Australie | 3,20 % | 4,35 % | Hausse de 25 pdb | 16 juin 2026 | Aucun changement | Neutre |

Rendement du marché des titres de créance

Les marchés du crédit sont restés résilients pendant la période, malgré l’incertitude macroéconomique persistante et l’évolution des risques géopolitiques. La confiance des investisseurs s’est accrue alors que les marchés ont réagi positivement à l’apaisement des tensions entourant les négociations entre les États-Unis et l’Iran, aux solides bénéfices des sociétés et aux signes continus de résilience économique, en particulier aux États-Unis. Les marchés boursiers ont progressé au cours du mois, contribuant à soutenir un appétit pour le risque plus grand, tant pour les obligations à rendement élevé que pour les prêts leviers. Bien que l’inflation demeure élevée et que les banques centrales maintiennent un discours prudent, les marchés du crédit restent à ce stade soutenus par des rentrées régulières, de solides données fondamentales des entreprises et une forte demande technique.

Dans le segment des titres à rendement élevé, le resserrement des écarts s’est poursuivi jusqu’en mai, les investisseurs demeurant à l’aise d’accroître leur exposition au risque malgré un contexte de taux encore incertain. Toutefois, la performance du marché sous-jacente est devenue de plus en plus sélective. Les segments du crédit de qualité supérieure ont généralement mieux performé, tandis que les titres de crédit de qualité inférieure ont été à la traîne, les investisseurs étant plus sensibles aux bilans fragiles et aux modèles économiques sous pression. Cette dispersion croissante au sein des marchés du crédit est devenue un thème important, en particulier dans les secteurs exposés aux perturbations structurelles comme la technologie et les logiciels, où la distinction entre les gagnants et les perdants potentiels à long terme continue de s’amplifier. Le marché des prêts leviers a également continué de bénéficier de conditions techniques favorables. De nouvelles émissions se sont accélérées au cours du mois, bien qu’une grande partie de l’activité ait porté sur la réévaluation et le refinancement d’opérations plutôt que sur de nouvelles acquisitions par emprunt, reflétant la prudence constante des sociétés emprunteuses et des promoteurs financiers. Les activités de gestion des prêts hypothécaires impayés sont restées relativement faibles : aucun défaut de paiement n’a été enregistré au cours du mois, et les tendances générales en la matière ont poursuivi leur modeste amélioration sur 12 mois.

Indice | Rendement | Taux sur 1 mois | Écart | Écart sur 1 mois | Rendement (%) | |||

pdb | pdb | pdb | 1 m | 3 m | DDA | 1 an | ||

Première qualité | ||||||||

$ CA | 4,0 % | -16 | 86 | -3 | 1,3 | 0,6 | 2,0 | 4,4 |

$ US | 5,2 % | 0 | 74 | -8 | 0,7 | -0,3 | 0,8 | 6,2 |

Rendement élevé |

|

|

|

|

|

|

|

|

$ CA | 6,9 % | -10 | 253 | -17 | 1,0 | 0,9 | 1,4 | 6,8 |

$ US | 7,4 % | 3 | 274 | -9 | 0,5 | 1,2 | 1,6 | 7,4 |

Prêts leviers américains | 8,1 % | -1 | 428 | -1 | 0,5 | 2,3 | 1,2 | 5,1 |

Source : Bloomberg, au 31 mai 2026. La performance reflète les rendements locaux.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 31 mai 2026 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. L’information prospective est intrinsèquement sujette, entre autres, à des risques, des incertitudes et des hypothèses qui pourraient faire en sorte que les résultats réels diffèrent sensiblement de ceux qui sont exprimés dans le présent document. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 31 mai 2026. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont historiques et ne sont pas indicatifs des résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Le rendement suppose le réinvestissement des distributions et ne tient pas compte de l’impôt. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais de négociation à court terme peuvent s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.