James A. Morrison, MBA, CFA

VP, gestionnaire de portefeuille

Gestionnaire principal : Fonds canadien Mackenzie Ivy et Fonds canadien équilibré Mackenzie Ivy

Marlena Zabielska, CFA

Vice-présidente adjointe, gestionnaire de portefeuille

Fonds canadien Ivy : Principaux points à retenir

- L’humeur changeante du marché présente des occasions pour les investisseurs à long terme.

- Le Fonds canadien Mackenzie Ivy et le Fonds canadien équilibré Mackenzie Ivy se sont bien comportés pendant la récente période de volatilité.

- Les fonds demeurent bien positionnés afin d’offrir une protection à court terme et une appréciation du capital à long terme.

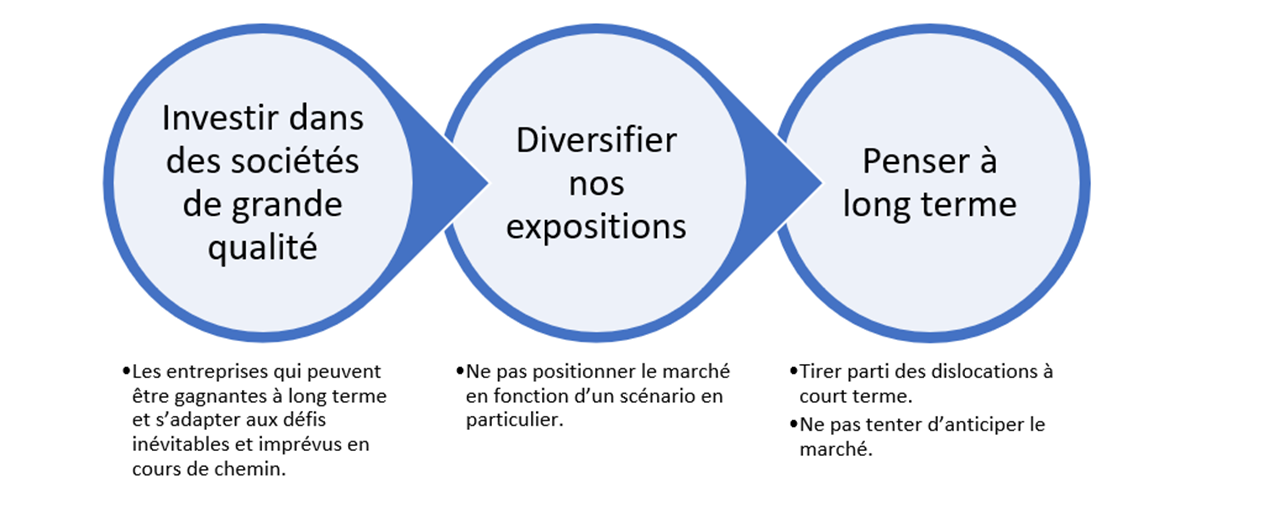

Nous ne misons pas sur des scénarios, nous investissons dans des entreprises.

Les marchés sont complexes et il semble qu’il y existe presque toujours un discours simpliste à la source de la performance à court terme. Au cours de 2023, nous avons constaté une fluctuation de l’humeur du marché en réaction à des préoccupations en matière de liquidité, l’enthousiasme entourant l’IA, l’optimisme envers un atterrissage en douceur et des craintes à l’égard de taux plus élevés pendant plus longtemps. L’unique constante est le changement, et en l’absence d’un cadre pour traverser des changements fréquents et volatils, le risque est d’être ballotté d’un côté et de l’autre au détriment d’un succès financier à long terme. C’est pourquoi notre approche de la planification est fondée sur le long terme. Cette approche libère notre capacité à mettre l’accent sur ce qui compte vraiment et sur ce que nous pouvons prédire de manière plus fiable : des sociétés qui connaîtront le succès au fil du temps.

Notre cadre est simple.

Bien que nous ne misions pas sur des scénarios, nous y réagissons

Dernièrement, la hausse des taux obligataires a dominé l’humeur du marché. L’augmentation historique pendant une courte période a donné lieu à un niveau plus élevé d’incertitude sur les marchés. Par conséquent, il est important que nous veillions à assurer que les sociétés dans lesquelles nous investissons sont résilientes, tout en recherchant parallèlement des occasions où l’humeur du marché ne correspond pas aux perspectives à long terme d’une entreprise.

Regardez Fortis, par exemple. Elle exploite des actifs de transport et de distribution partout en Amérique du Nord. Ses bénéfices et son rendement stables sont souvent jugés comme ressemblant à ceux d’une obligation, et par conséquent, la hausse des taux obligataires a pesé sur la valori8sation. En dépit du déplacement de fonds hors de ce secteur induit par les taux, les facteurs fondamentaux de la société demeurent robustes. À court terme, les charges d’intérêts à la hausse devraient constituer un léger facteur défavorable pour les bénéfices, toutefois, les organismes de réglementation commencent à intégrer des taux plus élevés dans les RCP permis, ce qui présente un petit avantage pour le pouvoir de l’entreprise en matière de bénéfices. À l’avenir, nous prévoyons qu’une croissance soutenue sera appuyée par le rôle essentiel du transport dans l’électrification et la décarbonation de l’économie. Alors que nous n’avons pas positionné le fonds en fonction d’un contexte de taux plus élevés, il nous a fourni une occasion de rehausser notre exposition à une entreprise présentant une combinaison convaincante de croissance durable, de revenus stables et de protection contre les baisses.

La valorisation de Brookfield Corp. a également subi des pressions dans le contexte de taux d’intérêt actuel, en partie en raison de sa nature capitalistique et de l’utilisation de l’effet de levier. Brookfield est l’un des plus importants investisseurs au monde dans des actifs alternatifs. Bien qu’il ne soit pas surprenant que la valeur d’actifs de longue durée subisse des pressions en raison de la hausse des taux d’intérêt, Brookfield est un acquéreur discipliné, tirant parti de son échelle mondiale, de son accès aux capitaux et de ses capacités opérationnelles à saisir des occasions pendant des périodes de perturbations sur le marché. Bien que les risques associés à son utilisation de l’effet de levier ne sont certainement pas négligeables, ils sont de loin compensés par les nombreuses caractéristiques positives de l’entreprise et gérés de manière efficace au moyen de structures sans recours, de sources diversifiées de capitaux et de flux de trésorerie sous-jacents stables et en croissance. Au moment opportun, nous croyons que la capacité de Brookfield de tirer de la valeur des actifs devrait surpasser l’incidence négative de taux d’intérêt plus élevés sur les bénéfices et le taux d’actualisation. Alors que l’exposition de la société à des biens immobiliers fait le plus souvent les manchettes, cette dernière se situe également au centre de plusieurs vents favorables séculaires, y compris la transition énergétique, le vieillissement des infrastructures et des gouvernements à court d’argent qui se combinent en une trajectoire longue et attrayante.

Rendements à long terme, s’appuyant sur une protection supérieure contre les baisses et une croissance prévisible

Notre but est d’aider les Canadiens à atteindre leurs objectifs financiers à long terme. Alors que les rendements sont un élément important de ce but, la voie empruntée par ces derniers joue un rôle essentiel pour aider nos clients à demeurer investis de manière à ce qu’ils puissent réaliser les rendements de nos fonds. En investissant dans un portefeuille relativement concentré de sociétés de grande qualité et au moyen d’une approche à long terme, nous pouvons établir une conviction et tirer parti de périodes de dislocation afin de faire croître le capital de nos clients moyennant une volatilité beaucoup moins élevée.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date du 17 octobre 2023. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés en raison de nouveaux renseignements, de nouvelles circonstances, d’événements futurs ou autre.