Illiquidité : votre superpouvoir caché

À propos de l'auteur

DANS CET ARTICLE min de lecture

La prime d’illiquidité

Beaucoup d’investisseuses et investisseurs ne savent pas que la liquidité a un prix. Les données montrent que les investisseuses et investisseurs doivent faire un compromis entre la flexibilité et la commodité des placements liquides facilement négociables ainsi que les rendements plus élevés qu’ont généralement produits les placements moins liquides sur les marchés privés par le passé. Le rendement excédentaire provenant des placements non liquides, soit la prime d’illiquidité, peut être vu comme une rémunération additionnelle versée à l’investisseuse ou investisseur en échange des inconvénients d’une liquidité limitée. La prime d’illiquidité peut aussi être vue comme une façon de compenser le coût de renonciation associé au choix de placements plus liquides qui offrent une plus grande flexibilité.

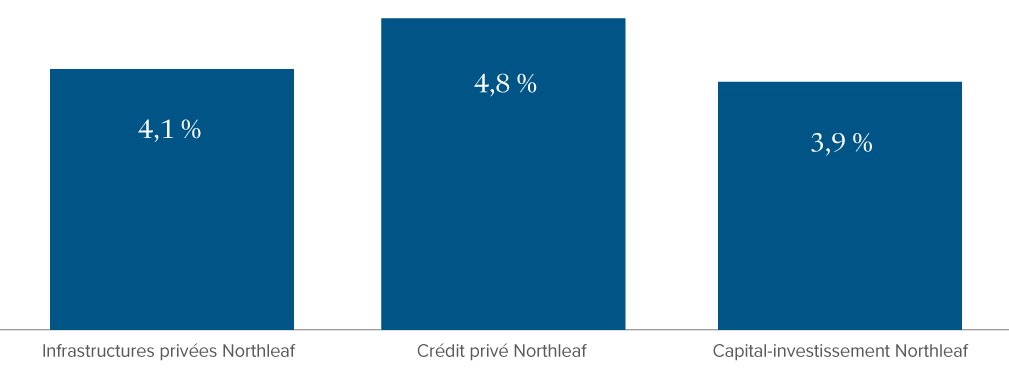

Le compromis reste important même après des périodes d’excellents rendements sur les marchés publics. Bien que les marchés publics se soient redressés à court terme, les gestionnaires privé(e)s de premier plan ont continué de surpasser les indices de référence publics à long terme. Le graphique ci-après illustre cette différence de rendement à l’aide des stratégies de marchés privés gérées par Northleaf Capital Partners, le partenaire stratégique de Mackenzie pour les placements sur les marchés privés et l’une des plus grandes sociétés de marchés privés au Canada. Il compare les rendements de Northleaf à ceux des marchés publics équivalents dans les mêmes catégories d’actif générales, sur une période de détention de 10 ans.

Figure 1 – Northleaf c. équivalents du marché public : Rendement supérieur annualisé par catégorie d’actif au cours des dix dernières années

Au 31 décembre 2025. Rendements dans la devise de base ($ US). Le rendement excédentaire des infrastructures privées de Northleaf est le rendement supérieur du programme d’infrastructure de Northleaf par rapport à celui de l’indice S&P Global Infrastructure (RT). Le rendement excédentaire du crédit privé de Northleaf reflète un rendement supérieur par rapport à celui de l’indice ICE BofA US High Yield (RT) à 50 % et de l’indice Morningstar LSTA US LL (RT) à 50 %. Le rendement excédentaire du capital-investissement de Northleaf est le rendement supérieur du programme de capital-investissement de Northleaf par rapport à celui de l’indice MSCI Monde (RB). Le rendement passé n’est pas garant du rendement futur.

D’où provient la prime d’illiquidité?

Selon nous, la prime d’illiquidité découle de caractéristiques des marchés privés qui sont difficiles à reproduire dans les marchés publics. Toutes ces caractéristiques ont par le passé aidé des gestionnaires de marché privé compétent(e)s à créer une valeur importante pour les investisseuses et investisseurs au fil du temps.

Contrôle opérationnel

Les gestionnaires de capital-investissement prennent habituellement des positions majoritaires ou de contrôle dans les sociétés en portefeuille. Cela leur permet d’apporter des améliorations en matière de stratégie, de leadership, d’opérations et de répartition du capital que les investisseuses et investisseurs minoritaires des marchés publics ne peuvent habituellement pas apporter.

Plus de place pour la croissance

Les sociétés privées vont de celles qui en sont à leurs débuts aux grandes sociétés qui ont fait leurs preuves. Lorsqu’une société devient publique, une grande partie de sa croissance initiale (parfois importante) peut déjà avoir été captée par des initié(e)s et des investisseuses et investisseurs privés.

Avantages en matière d’information

Les gestionnaires d’actifs privés peuvent accéder aux renseignements détaillés des sociétés privées et les analyser avant de décider d’investir dans celles-ci. Il s’agit de renseignements qui ne sont pas accessibles au public et qui ne peuvent être utilisés pour négocier des titres sur les marchés publics. Cela peut se traduire par de meilleurs résultats de placement, en particulier pour des gestionnaires compétent(e)s doté(e)s de solides capacités de recherche et de vérification préalable.

Patience et capital à long terme

Les gestionnaires d’actifs privés bénéficient de capitaux qui sont engagés pour de plus longues périodes et moins susceptibles d’être retirés en période de tensions sur les marchés. Cela donne aux sociétés privées une plus grande marge de manœuvre pour suivre des stratégies à plus long terme, sans subir la pression associée à la gestion des attentes trimestrielles à l’égard du marché public.

Contrôle sur le moment de la sortie

Les marchés publics reflètent la confiance actuelle des investisseuses et investisseurs, qu’elle soit positive ou négative. Les gestionnaires d’actifs privés peuvent choisir le moment de vendre un actif et ont tendance à choisir celui où son prix est élevé. Cela peut aider à augmenter la feuille de route en matière de création de valeur à long terme des gestionnaires d’actifs privés par rapport à ceux des marchés publics.

Intermédiaires limités

Les marchés publics comptent sur des intermédiaires qui permettent de créer de la liquidité, notamment les banques d’investissement, les bourses et les réseaux de courtières et courtiers. Ces services sont précieux, mais ils ont un coût. Les marchés privés peuvent recourir à moins d’intermédiaires, ce qui permet aux investisseuses et investisseurs à long terme de profiter d’une plus grande part du potentiel de rendement.

Ces caractéristiques des marchés privés sont à notre avis de nature structurelle, ce qui peut comporter des avantages quant à la persistance de la prime d’illiquidité des marchés privés que nous décrivons dans le présent document.

Sélection des gestionnaires : la variable essentielle

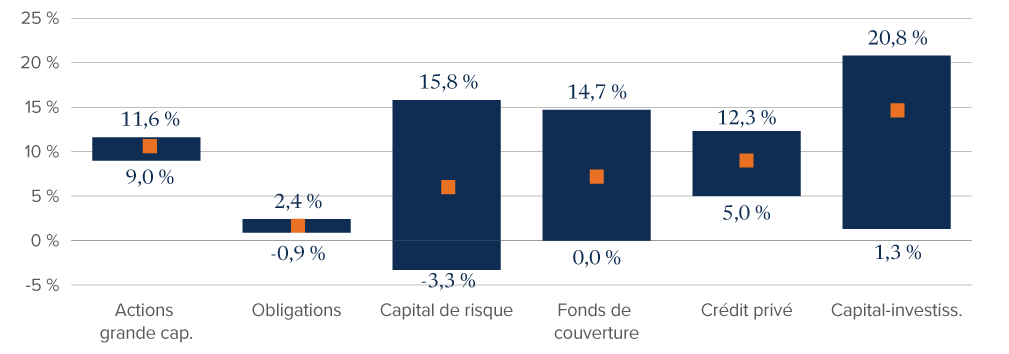

Les arguments en faveur des placements non liquides sur les marchés privés sont convaincants, mais les investisseuses et investisseurs doivent connaître un fait important : la prime d’illiquidité n’est pas automatique. La dispersion des rendements entre les gestionnaires de marchés privés les plus performant(e)s et les moins performant(e)s est beaucoup plus large que sur les marchés publics, ce qui signifie que le choix d’un ou d’une gestionnaire est extrêmement important.

Selon J.P. Morgan Asset Management, il y a eu un écart moyen d’environ 20 points de pourcentage entre les gestionnaires de capital-investissement des quartiles supérieur et inférieur au cours des 10 dernières années. C’est environ 10 fois la dispersion observée sur les marchés boursiers publics. Les conséquences sont claires : investir avec la mauvaise ou le mauvais gestionnaire sur les marchés privés peut être beaucoup plus dommageable que d’investir dans le mauvais fonds public, mais le faire avec un ou une gestionnaire qui a fait ses preuves peut être une excellente source de rendements corrigés du risque.

Figure 2 : Dispersion des gestionnaires d’actifs publics et privés

Selon les rendements du T4 2015 au T4 2025

Sources : J.P. Morgan Asset Management, Burgiss, NCREIF, Morningstar et PivotalPath. Dispersion des gestionnaires selon les rendements sur 10 ans. Actions mondiales (grandes capitalisations) et obligations selon les catégories de Morningstar. Crédit privé, capital-investissement et capital de risque selon le taux de rendement interne (TRI) sur 10 ans. Fonds de couverture selon l’indice PivotalPath. À des fins d’illustration seulement; données au 31 décembre 2025. Les chiffres sur la dispersion présentés sont des représentations approximatives des données sectorielles.

Ces données soulignent un point fondamental : sur les marchés publics, le rendement de la plupart des gestionnaires est concentré autour du rendement de l’indice. Sur les marchés privés, l’écart entre un ou une gestionnaire compétent(e) et un ou une piètre gestionnaire peut atteindre 20 points de pourcentage ou plus par année, une différence qui s’accumule considérablement sur la durée de vie typique d’un fonds de 7 à 10 ans.

Capital-investissement : comprendre la prime aujourd’hui

Le capital-investissement a historiquement produit d’excellents rendements excédentaires par rapport aux marchés publics : rendement net moyen supérieur d’environ 300 à 500 points de base par an à long terme. Toutefois, au cours des dernières années, comme les marchés publics (en particulier l’indice S&P 500) ont enregistré des rendements exceptionnels, en grande partie en raison d’un petit groupe d’actions technologiques à très grande capitalisation, la prime relative du capital-investissement a semblé se comprimer.

Cette compression n’était pas un signe de faiblesse du capital-investissement. Elle reflète plutôt une concentration inhabituelle et probablement non durable des rendements des marchés publics. Lorsque l’on examine les indices généraux d’actions cotées en bourse, comme le S&P 500 équipondéré ou le Russell 2000, le capital-investissement a continué de très bien se comporter en regard de ces références.

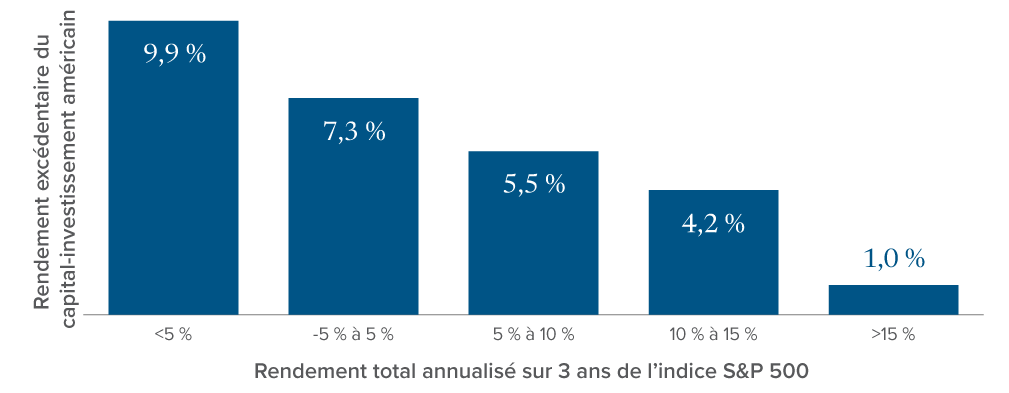

Lorsque les marchés publics ralentissent, le capital-investissement brille

Les recherches de l’équipe Global Macro & Asset Allocation de KKR fournissent un éclairage important : les rendements supérieurs du capital-investissement par rapport à ceux des marchés publics tendent à être inversement liés aux rendements des actions cotées en bourse. Autrement dit, moins le contexte de rendement de l’indice S&P 500 est favorable, plus le rendement excédentaire du capital-investissement a été élevé par le passé.

Figure 3 : Rendements excédentaires du capital-investissement américain par rapport aux scénarios de rendement de l’indice S&P 500

Selon l’analyse de KKR : « Why private equity? Why now? Reasons to invest in private equity in 2026 ». L’indice Cambridge Associates LLC US Private Equity est obtenu par un calcul de bout en bout fondé sur des données compilées à partir de 1 482 fonds de capital-investissement américains (rachats, actions de croissance, capital-investissement, énergie et fonds mezzanine), notamment des partenariats entièrement liquidés. Le rendement de bout en bout consolidé est présenté après déduction des frais, des charges et des intérêts reportés. Les rendements trimestriels historiques sont mis à jour dans le rapport de fin d’année pour tenir compte des changements dans l’échantillon de l’indice. Les données les plus récentes sont celles au 30 juin 2025. Sources : Cambridge Associates et S&P. Période visée : du T1 1986 au T1 2025.

Il existe une justification économique claire à cette relation. Lorsque les marchés publics montent en flèche, les investisseuses et investisseurs acceptent des primes de risque moins élevées sur les actions. Lorsque les rendements des marchés publics sont modestes ou subissent des perturbations, comme KKR et de nombreux stratèges de premier plan le prévoient désormais pour les cinq prochaines années, le modèle de création de valeur active, les positions de contrôle et l’ensemble diversifié d’occasions du capital-investissement deviennent beaucoup plus avantageux.

Le scénario prospectif : les marchés privés sont bien positionnés

Ce qui est sans doute le plus important pour les investisseuses et investisseurs actuellement n’est pas de savoir ce que les marchés privés ont fait par le passé, mais ce qu’ils peuvent offrir dans les années à venir. À cet égard, les preuves sont convaincantes.

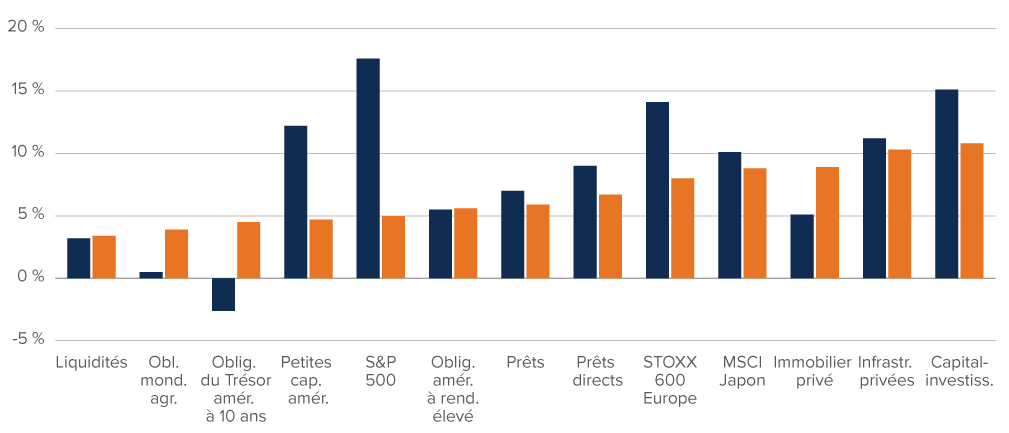

Par exemple, selon ses hypothèses sur les marchés financiers de 2025, KKR prévoit que le capital-investissement produira des rendements annuels nets d’environ 11 % à 12 % au cours des cinq prochaines années, contre seulement 5 % à 6 % pour l’indice S&P 500. De la même façon, le crédit privé (prêt direct) devrait générer des rendements de 7 % à 9 % par année, qui sont nettement supérieurs à ceux des obligations mondiales qui devraient se situer entre 4 % et 5 %. Les infrastructures privées, qui bénéficient d’un lien contractuel avec l’inflation et d’une demande soutenue, devraient générer des rendements de 8 % à 10 %.

Figure 4 : Rendements des cinq dernières années c. prévisions des cinq prochaines années par catégorie d’actif

Rendements en $ US. Selon l’analyse de KKR : « Why private equity? Why now? Reasons to invest in private equity in 2026 ». Pour les catégories d’actifs privés, les rendements représentent le rendement médian des gestionnaires, après déduction des frais et du portage. Le rendement des cinq dernières années va du 31 octobre 2020 au 31 octobre 2025 par souci de cohérence entre les catégories d’actif. Marchés privés au T2 2025. Sources : Bloomberg, BofA, Burgiss, Cambridge et analyse de KKR Global Macro & Asset Allocation. Les prévisions sont des projections prospectives et ne sont pas garanties.

L’évolution des perspectives de rendement relatif est importante. Au cours des cinq dernières années, l’indice S&P 500 a surpassé le capital-investissement, un résultat inhabituel découlant de la concentration extraordinaire et de l’expansion des ratios des actions technologiques à très grande capitalisation. Pour la suite, comme les valorisations des actions cotées en bourse demeurent élevées et que les attentes en matière de croissance des bénéfices sont modérées, le capital-investissement et les marchés privés devraient généralement récupérer un avantage significatif.

Vaut-il le coup de payer pour un service que vous n’utilisez pas?

En résumé, la liquidité est un service offert par des intermédiaires du marché public qui a un coût. Il existe de nombreux avantages à exploiter une société et/ou à gérer un fonds sur les marchés financiers privés qui ne sont pas accessibles aux investisseuses et investisseurs sur le marché public. Ces avantages ont historiquement eu tendance à produire des rendements supérieurs pour les investisseuses et investisseurs au fil du temps. Les fonds de placement liquides n’offrent pas non plus d’exposition au vaste univers des sociétés privées, qui peut offrir un potentiel de croissance et de création de valeur attrayant.

Les investisseuses et investisseurs particuliers détiennent souvent plus de liquidités que le requièrent leurs plans à long terme. Les données montrent que les investisseuses et investisseurs en fonds communs de placement ne négocient généralement pas activement dans leurs comptes, ce qui porte à croire que la liquidité totale est plus valorisée qu’utilisée. En pratique, il n’est pas nécessaire que chaque dollar d’actif à investir soit toujours disponible.

Pour les capitaux qui peuvent rester investis, l’échange d’une partie de cette liquidité pour accéder à des actifs privés aurait pu historiquement améliorer le potentiel de rendement. Cette prime est soutenue par les caractéristiques durables des marchés privés qui devraient rester pertinentes au fil du temps.

Les liquidités sont précieuses lorsqu’elles servent un objectif clair. Lorsque l’on en détient trop, elles peuvent toutefois devenir un coût de renonciation. Pour les investisseuses et investisseurs dont le capital peut rester investi à plus long terme, les marchés privés pourraient offrir un moyen de transformer la flexibilité inutilisée en un accès à des moteurs de rendement qui ne sont généralement pas disponibles sur les marchés publics.

Pour en savoir plus sur les avantages d’investir dans des placements privés non liquides, communiquez avec votre conseillère ou conseiller financier.

Pour les investisseur(euse)s qualifié(e)s seulement (au sens du Règlement 45-106). Le rendement passé n’est pas garant du rendement futur.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres, ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vendre ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Ce matériel n’est pas destiné à constituer une offre de parts du Fonds mondial de capital-investissement Mackenzie Northleaf, du Fonds de crédit privé Mackenzie Northleaf, du Fonds d’infrastructures privées Mackenzie Northleaf ou du Fonds multi-actifs de marchés privés Mackenzie Northleaf (les « Fonds »). Les renseignements contenus aux présentes sont présentés sous réserve de la notice d’offre applicable aux Fonds. La notice d’offre contient des renseignements sur les objectifs d’investissement et les modalités d’un placement dans les Fonds (y compris les frais) ainsi que des renseignements fiscaux et des renseignements sur les risques qui sont importants pour toute décision de placement dans les Fonds.