Faits saillants

- L’économie mondiale assiste à une course sans précédent pour investir environ 7 000 milliards de dollars dans l’infrastructure destinée à l’intelligence artificielle (IA).

- Les infrastructures en cours de construction pourraient fort bien dépasser la demande de l’IA à court terme.

- On ne sait pas encore combien de temps il faudra avant que l’IA passe d’un modèle de demande-réponse (semblable aux moteurs de recherche) à un modèle de flux de travail agentique (attribution de tâches et production de solutions complètes).

- Comme pour d’autres avancées technologiques (telles que la maîtrise de l’électricité par Edison), de nombreuses applications futures de l’IA ne seront peut-être évidentes qu’avec le recul.

À l’heure actuelle, une grande partie du discours sur les marchés et l’économie s’articule autour de l’augmentation des dépenses en immobilisations liées à l’IA. Les investisseurs font de plus en plus le parallèle avec le boom technologique de la fin des années 1990 et se demandent si une bulle est en train de se former.

Les sceptiques soulignent les similitudes avec l’expansion du secteur de l’Internet de 1990 à 2001, en mettant l’accent sur les caractéristiques des bulles passées : spéculation excessive, endettement, cours propulsés par un élan qui ne dépend pas des données fondamentales, et actifs ne produisant aucun revenu (comme pour la tulipomanie, les investissements avec effet de levier dans l’immobilier résidentiel américain et les sociétés d’Internet qui ne généraient aucun revenu).

Les optimistes soutiennent que le cycle actuel d’investissement dans l’IA ressemble peu à la période de la bulle technologique. Les dépenses sont largement financées par les flux de trésorerie de certaines des entreprises les plus rentables de l’histoire (Microsoft, Google, Amazon et Meta, qui ont généré 350 milliards de dollars de revenus rien qu’au premier trimestre de 2025). De plus, les actifs d’IA créent déjà une valeur significative : les services Azure AI produisent des milliards de revenus; ChatGPT compte plusieurs millions d’abonnés payants et les entreprises intègrent l’IA dans les flux de travail de base.

Après avoir examiné plusieurs articles de recherche et analyses du secteur, je pense que la vérité se situe probablement quelque part au milieu.

L’innovation est inévitable

En 1882, les expérimentations de Thomas Edison sur l’électricité ont permis à la station Pearl Street d’éclairer le Lower Manhattan, déclenchant une vague d’innovation qui a duré des décennies et qui comprend l’éclairage, la télévision, la réfrigération, l’informatique et l’IA. Pourtant, Edison est mort en 1931, avant la télévision, l’ordinateur personnel et Internet, soit des décennies avant l’arrivée de nombreuses applications qui ont finalement justifié les sommes énormes investies dans le réseau électrique. Il est évident qu’Edison n’aurait pas pu prévoir toutes les applications qui ont découlé de ses travaux sur l’électricité.

La tendance générale est claire : les investissements viennent en premier, suivis par l’utilité et l’adoption. Il est impossible de prévoir précisément, à l’avance, dans quelle mesure l’innovation technologique à grande échelle modifiera les processus. Tout comme pour l’électricité, nous pouvons faire des suppositions éclairées sur les futures applications de l’IA, mais nous ne pouvons pas prédire tout ce que l’IA accomplira. Voici quelques percées possibles :

- Médecine personnalisée, où l’IA conçoit des protocoles de traitement adaptés à la constitution génétique de chaque individu.

- Optimisation en temps réel de la chaîne logistique, permettant de calculer des millions de décisions relatives aux itinéraires, aux stocks et à la logistique à partir d’informations presque parfaites provenant de satellites, de capteurs et de données météorologiques.

- Formation hyperpersonnalisée, dans le cadre de laquelle l’IA assure le tutorat en s’adaptant en temps réel au style d’apprentissage de chaque étudiant.

- Entretien préventif des infrastructures, les villes anticipant les défaillances des ponts et les pannes de courant avant qu’elles ne se produisent.

Est-ce que toutes ces applications ou une partie d’entre elles se concrétiseront? À l’heure actuelle, nous n’avons pas une vision claire de l’étendue de l’utilité que l’IA pourrait avoir dans nos vies professionnelles et personnelles. Nous pouvons cependant sentir que cette nouvelle technologie a le potentiel d’être transformative. Reste à savoir sous quelle forme et dans quel délai.

La citation de Steve Jobs l’exprime parfaitement : « On ne peut comprendre l’impact de l’innovation que rétrospectivement. »

Le point sur l’IA

À combien s’élèvent les investissements dans la construction des infrastructures de l’IA?

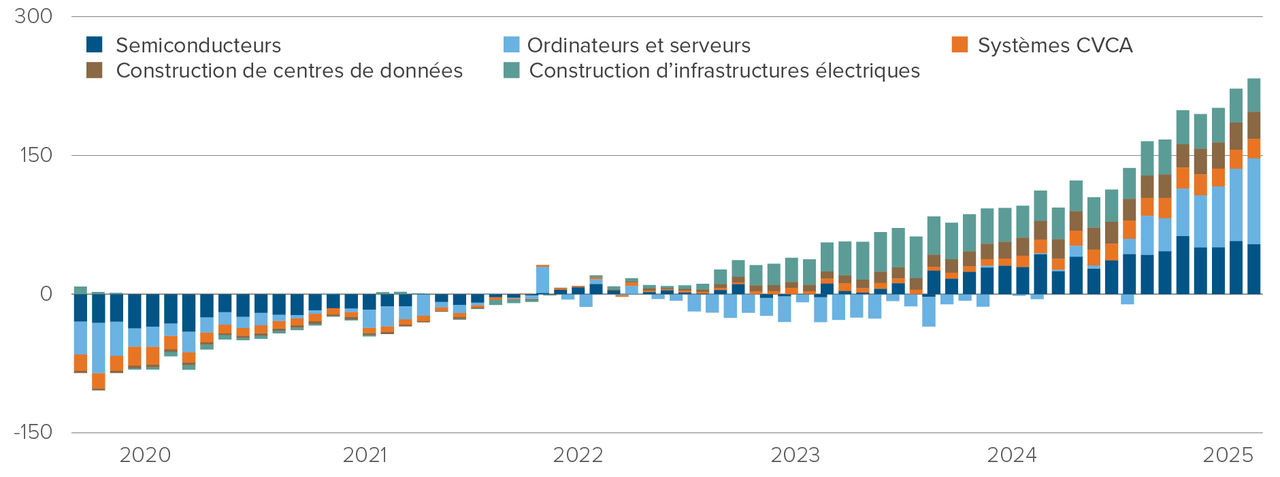

Dépenses annualisées en matériel d’IA dans les comptes nationaux américains

Variation par rapport à 2022 (en milliards de $)

Sources : Goldman Sachs Global Investment Research, Compustat, Bureau of Economic Analysis

La figure 1 illustre l’augmentation rapide et soutenue des dépenses dans tous les aspects de la fondation de l’IA. Cela comprend le matériel (semi-conducteurs, ordinateurs et serveurs), les centres de données et l’alimentation en électricité. Par rapport à l’année de base (2022), les dépenses ont augmenté d’environ 277 milliards de dollars et la hausse s’accélère.

Les retombées de l’IA

L’IA influence l’économie américaine d’au moins deux manières :

- Des gains de productivité, à mesure que les entreprises intègrent l’IA dans leurs activités.

- Des dépenses en immobilisations massives, nécessaires pour construire l’infrastructure de l’IA.

Gains de productivité :

La croissance du PIB réel dépend à la fois de la croissance démographique et de la productivité. L’économie croît lorsque les quantités des facteurs de production augmentent ou lorsque des avancées technologiques persistantes les rendent de plus en plus productifs. La productivité du travail, c’est-à-dire la part de PIB réel produite par une heure de travail, est influencée par l’épargne et les investissements dans le capital physique, l’expansion du capital humain et la découverte de nouvelles technologies. Ces facteurs contribuent à la croissance de la productivité du travail, qui à son tour contribue à la croissance du PIB réel.

Ceux qui estiment que l’IA est une technologie transformatrice s’attendent à des gains de productivité significatifs à mesure que l’adoption augmente. Cependant, l’ampleur des gains et le moment où ils se produiront demeurent incertains.

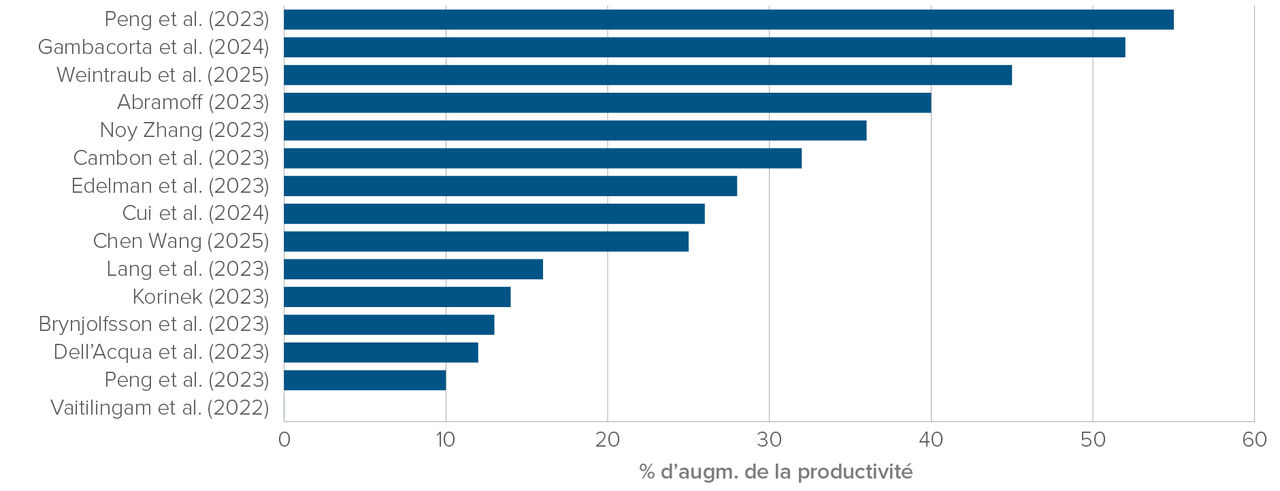

Effet estimatif de l’adoption de l’IA générative sur la productivité

de la main-d’œuvre – études universitaires

Figure 2

Source : Goldman Sachs Global Investment Research

Des études universitaires indiquent que l’IA pourrait entraîner une amélioration substantielle de la productivité, comme le montre la figure 3 ci-dessous.

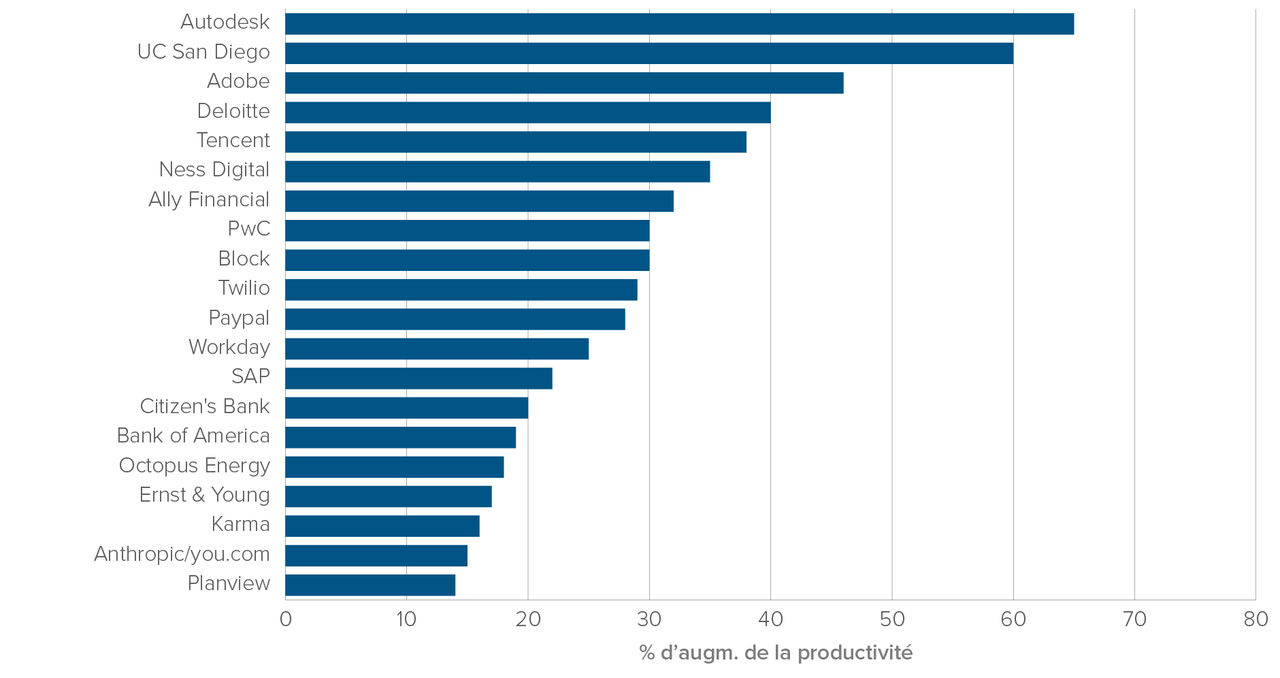

Effet estimatif de l’adoption de l’IA générative sur la productivité de la

main-d’œuvre – données anecdotiques des entreprises

Figure 3

Source : Goldman Sachs Global Investment Research

Les sondages auprès des entreprises indiquent des attentes généralisées de hausse de la productivité dans tous les secteurs.

Une citation du rapport de recherche de Goldman Sachs résume ce que montrent les deux graphiques :

« Des études universitaires et des données fournies par les entreprises indiquent des gains de productivité moyens de 25 % à 30 % après la mise en œuvre d’applications d’IA. Nous estimons que seulement 2,5 % des emplois sont menacés par l’automatisation apportée par les applications actuelles, qui visent principalement la programmation, le service à la clientèle et le soutien aux conseils – et l’impact moyen devrait probablement se modérer à mesure que les applications s’élargissent à des fonctions de travail plus difficiles à automatiser. Toutefois, ces premières estimations soulignent que l’IA générative pourrait stimuler des augmentations de productivité transformatrices lorsqu’elle est déployée de manière appropriée. »

Bien qu’elles soient encourageantes, ces estimations doivent être considérées comme des estimations éclairées et non comme des prévisions. Les gains de productivité prendront probablement du temps – peut-être des années – pour se matérialiser pleinement.

Dépenses pour bâtir l’infrastructure de l’IA :

Voici les principaux domaines visés par les investissements :

- Infrastructure informatique (matériel et capacité infonuagique) – comprend les processeurs graphiques de haute performance, le matériel de réseau et des capacités de stockage infonuagique.

- Infrastructure et gestion des données – tout ce qui est nécessaire pour collecter, nettoyer, stocker, étiqueter, déplacer et gérer les données sur lesquelles s’appuie l’IA.

- Systèmes d’alimentation et de refroidissement – le matériel nécessaire pour répondre aux vastes besoins en énergie de ces nouveaux outils.

- Logiciels, outils de programmation et licences – licences, abonnements et développement de la plateforme et de l’écosystème d’IA.

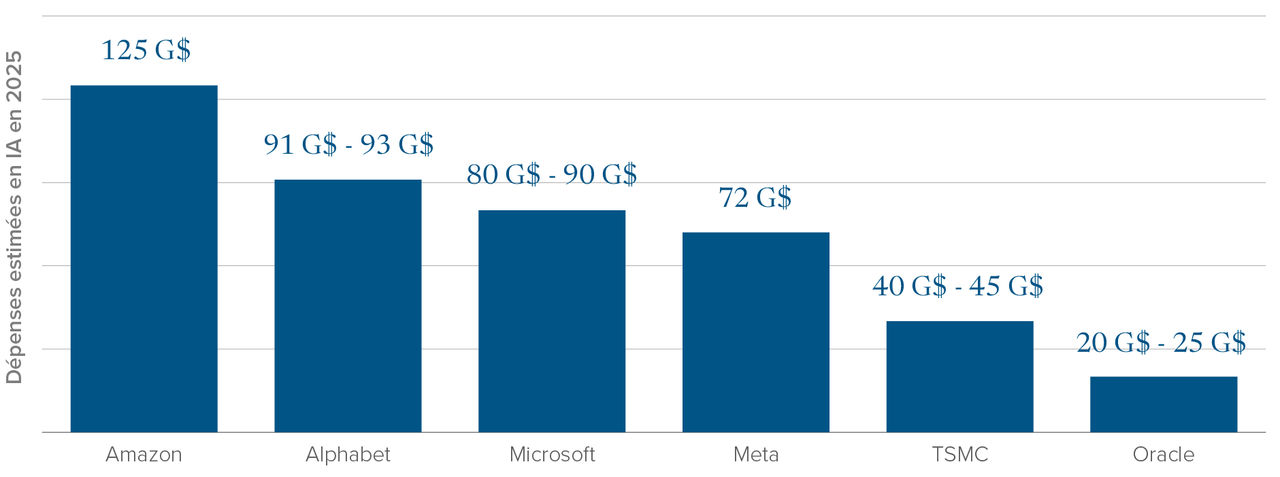

Les besoins en capital sont énormes. Par exemple, les principaux investisseurs dans l’IA en 2025 sont présentés dans la figure 4.

Sources : Rapports financiers de la société, appels sur les résultats, présentations aux investisseurs et communiqués de presse.

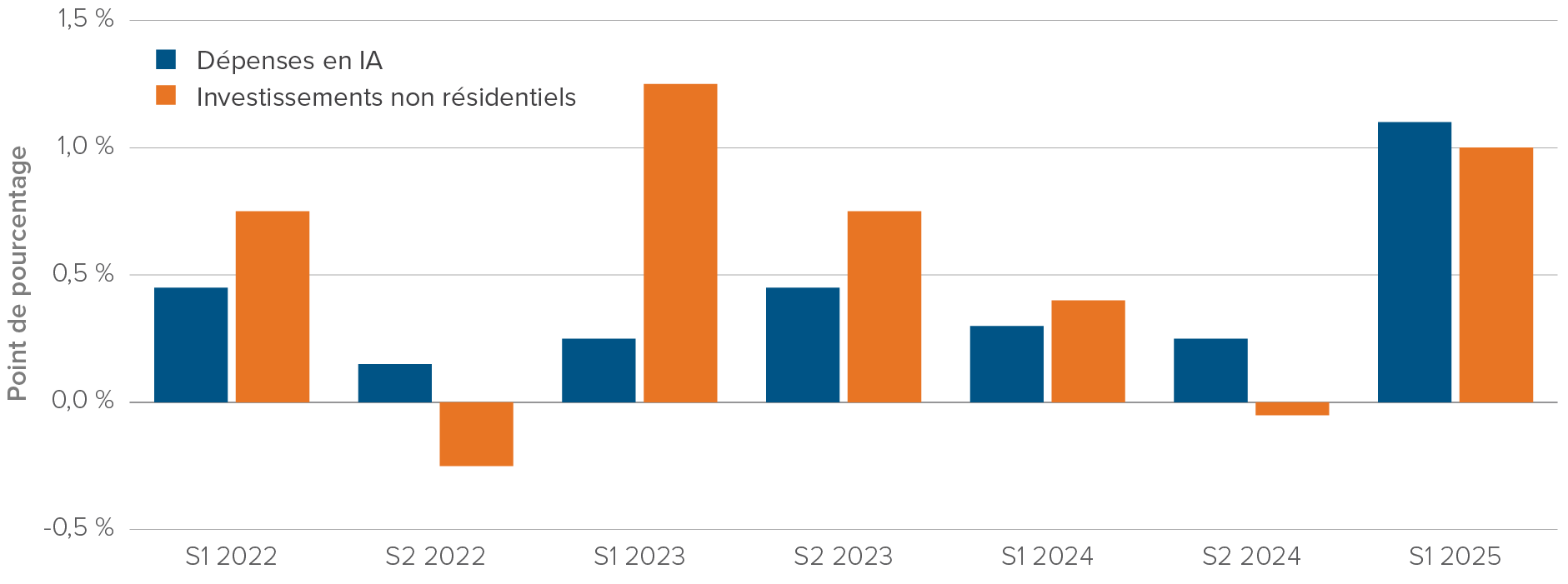

La hausse des investissements soutient déjà la croissance du PIB américain. En effet, certains soutiennent que les États-Unis ont évité un ralentissement économique plus marqué en 2024-2025 grâce, en partie, aux dépenses dans l’infrastructure de l’IA. La figure 5 illustre la contribution importante des investissements dans l’IA à la croissance du PIB réel.

Contribution à la croissance du PIB

Sources : BEA, Haver Analytics, Morgan Stanley Research

Les investissements dans l’IA génèrent assurément un apport majeur à la croissance du PIB, en particulier en 2025.

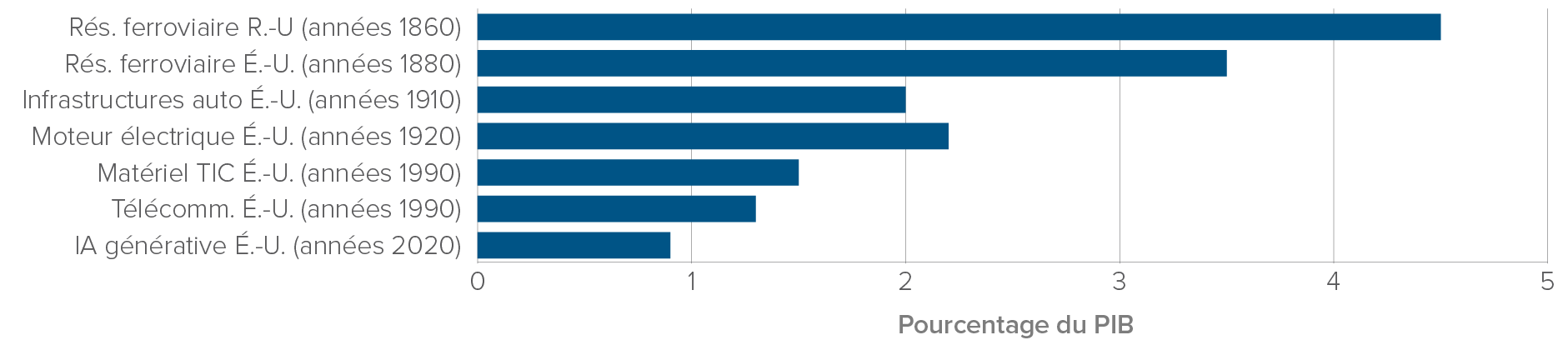

Les principales questions auxquelles les investisseurs sont actuellement confrontés sont : « Ces investissements sont-ils excessifs et dépasseront-ils la demande? ». La figure 6 compare les investissements actuels dans l’IA avec ceux réalisés lors de précédentes périodes de transformation.

Pic historique de l’impulsion d’investissement, technologies émergentes dans les marchés frontières

Sources : Goldman Sachs Global Investment Research, Bureau of Economic Analysis

Ce que nous pouvons voir sur ce graphique, c’est qu’historiquement, les impulsions d’investissement dans les infrastructures ont généralement atteint un pic de 2 % à 5 % du PIB; l’électrification et le boom de la technologie de l’information des années 1990 ont culminé à environ 1,5 % à 2,0 % du PIB. Or, les investissements dans l’IA aux États-Unis au cours de la dernière année restent inférieurs à 1 % du PIB, une impulsion importante, mais pas excessive par rapport aux normes historiques.

Interdépendance des parties liées et risque systémique :

On s’inquiète de plus en plus de l’interdépendance grandissante entre les principaux acteurs de l’IA :

- NVIDIA fournit une importante infrastructure de processeurs graphiques à OpenAI tout en investissant jusqu’à 100 milliards de dollars dans la société, créant une relation client-fournisseur étroitement liée.

- AMD a un contrat pluriannuel de vente de puces à OpenAI qui comprend des bons de souscription permettant à OpenAI d’acquérir jusqu’à 10 % des actions d’AMD, liant ainsi les deux entreprises financièrement au-delà d’un contrat de fournisseur normal.

Ces relations financières croisées pourraient amplifier le risque systémique. Que se passerait-il, par exemple, si OpenAI enregistrait un déclin prononcé de ses activités? Pour NVIDIA, l’effet serait double en raison de cette nouvelle interdépendance avec OpenAI. L’effet principal serait une réduction de la demande de puces qu’elle fournit à OpenAI. L’effet secondaire serait des pertes sur sa participation dans OpenAI. Dans cette situation, NVIDIA est touchée à la fois en tant que fournisseur de puces et en tant que propriétaire d’une participation dans OpenAI.

La boucle de rétroaction s’intensifierait dans l’ensemble du secteur, augmentant ainsi le risque de propagation. Étant donné que les entreprises deviennent plus interconnectées, les investisseurs doivent prendre en compte la possibilité grandissante de défaillances corrélées.

Conclusion :

Nous pourrions être aux premiers stades d’une ère de technologie transformatrice. Réfléchissez à ces perspectives :

- La technologie : Les outils d’IA promettent d’améliorer la productivité et de remodeler à la fois les flux de travail professionnels et personnels. Bien que de nombreuses applications futures restent inconnues, la pertinence à long terme de l’IA est indiscutable. Le rythme d’adoption, cependant, est incertain.

- Les dépenses : Les investissements dans l’IA stimuleront sensiblement le PIB au cours des prochaines années. Bien que les prévisions de gains de productivité restent spéculatives, les dépenses en immobilisations sont réelles et substantielles. Il est important de noter que les niveaux de dépenses actuels ne semblent pas excessifs par rapport aux révolutions technologiques passées.

- Les actions : Les actions axées sur l’IA, en particulier celles des « Sept magnifiques », ne sont pas des candidates classiques à une bulle spéculative; cependant, les attentes sont indéniablement élevées. Le cours des actions de NVIDIA et de Microsoft intègre une adoption rapide et continue de l’IA; d’autres, comme Apple et Tesla, dépendent moins de la croissance alimentée par l’IA. Le risque de concentration est important. Un effondrement est peu probable, mais un rajustement des valorisations pourrait se produire si l’adoption de l’IA ralentissait.

Les investisseurs auraient intérêt à faire preuve de prudence, étant donné l’ascension récente des marchés boursiers. Alors que ce cycle technologique puissant, mais incertain avance, il est prudent de s’en tenir aux principes éprouvés de diversification, de rigueur à l’égard des valorisations et de patience.

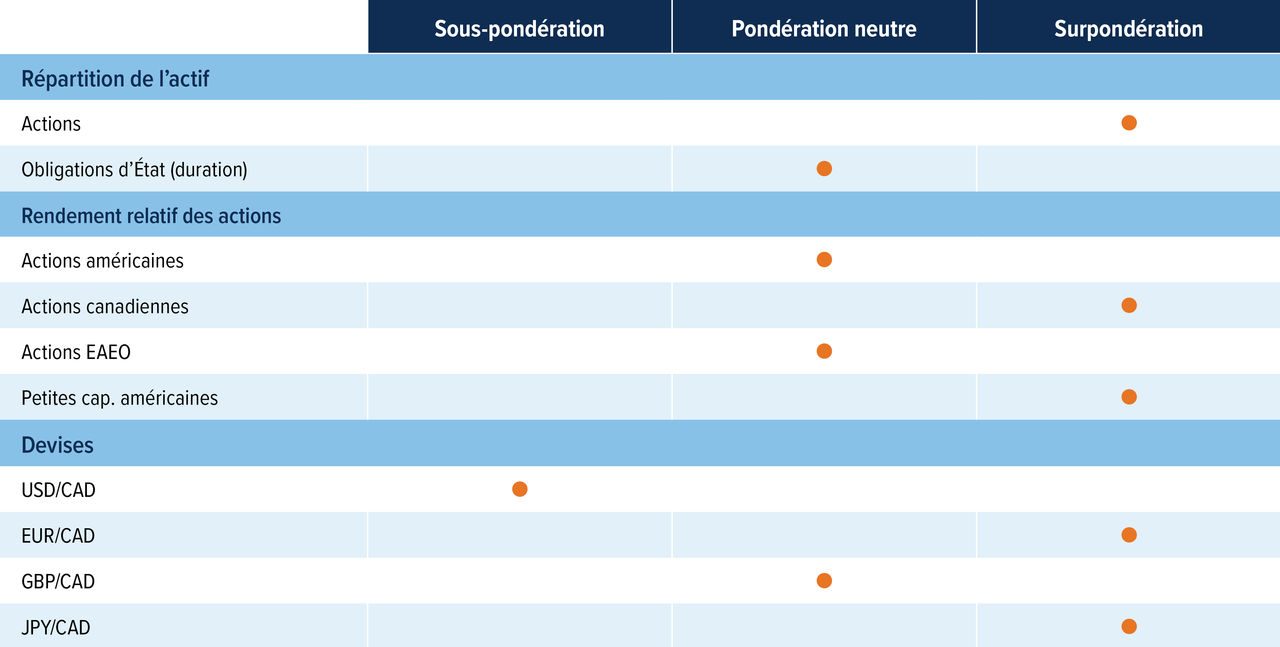

Opinions en matière de placement de l’équipe des stratégies multi-actifs

Sommaire tactique

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Rétablissement d’une duration neutre : La Réserve fédérale continue de rappeler que l’inflation reste au-dessus de sa cible, malgré un ralentissement du marché de l’emploi. Les marchés tiennent maintenant compte d’au moins trois réductions de taux d’ici la fin de 2026, ce que nous considérons comme une estimation raisonnable. Par conséquent, il n’est pas nécessaire d’augmenter la duration pour le moment. Dans l’immédiat, nous attendons l’annonce du nouveau président de la Fed pour évaluer les réactions potentielles du marché.

L’attrait pour les actions revient : La période de publication des bénéfices aux États-Unis s’est terminée en force avec ceux de Nvidia qui ont dépassé les estimations. Malgré l’excellence des résultats, les sociétés d’IA ont tiré de l’arrière en raison des craintes de surévaluation. Cependant, les sociétés des autres secteurs ont continué à afficher un rendement excellent et nous croyons qu’elles contribueront à tirer l’ensemble du marché vers le haut.

Augmentons-nous notre positionnement en actions internationales? Notre opinion concernant les actions américaines et canadiennes par rapport aux actions internationales est plus nuancée que d’habitude. Sur le plan tactique, nous avons récemment adopté une position neutre sur les actions américaines (après les avoir sous-pondérées) et nous n’avons pas augmenté notre exposition internationale de manière généralisée. Nous avons toutefois procédé à des ajustements régionaux sélectifs de notre positionnement. Par exemple, nous avons réaffecté une partie de notre exposition de l’Europe vers le Canada. Cela dit, nous continuons de constater un solide soutien des valorisations au Japon et, dans une perspective à long terme, les marchés EAEO et les marchés émergents demeurent plus attrayants que les États-Unis ou le Canada pour ce qui est de la valeur pure.

Faut-il acheter canadien? Les données sur l’économie canadienne se sont raffermies récemment avec la création de 66 600 emplois en octobre contre une baisse prévue de 5 000. Cela montre que l’économie ne s’effondre pas, mais les arguments en faveur d’une baisse du taux directeur sont toujours d’actualité. Il s’agit d’un environnement qui devrait être favorable aux actions canadiennes. Parallèlement, la vigueur des titres financiers et de l’or a conduit à une révision à la hausse des prévisions de bénéfices canadiens, ce qui constitue un facteur favorable supplémentaire pour l’ensemble du marché.

Devises : Nous sommes passés d’une sous-pondération à une pondération neutre de la livre sterling, car le budget du Royaume-Uni dévoilé en novembre a éliminé une prime de risque extrême en annonçant une rigueur budgétaire, ce qui a contribué à stabiliser les taux de rendement des obligations britanniques et soutenu un contexte monétaire plus stable. Le dollar américain reste surévalué et notre perspective à long terme est qu’il se dépréciera par rapport à la devise de la plupart des pays développés.