Faits saillants

- La croissance des revenus et des actifs a été exceptionnellement vigoureuse pour les Américains les plus fortunés, alors qu’elle a été modeste ou qu’elle a stagné pour la majeure partie de la population.

- La forte croissance dont a profité la tranche de 10 % des plus riches a alimenté une consommation globale étonnamment robuste, qui explique peut-être l’expansion économique plus dynamique que prévu.

- L’écart grandissant entre les nantis et les démunis a d’importantes répercussions à long terme, y compris des risques accrus de polarisation politique et d’agitation sociale.

Introduction

Il y a toujours eu des inégalités dans la société.

Au cœur du rêve capitaliste se trouve la conviction que les occasions sont généralement à la portée de tous et que les gens peuvent améliorer leur situation grâce à l’effort, à l’innovation et à la prise de risque. Toutefois, rien ne garantit que la production économique sera partagée également, comme dans le cas d’autres systèmes tels que le communisme ou le socialisme. Le capitalisme se fonde plutôt sur une forme de méritocratie, où chacun accède à la réussite, au pouvoir et à une position d’influence en fonction de ses capacités, de son esprit d’initiative et, parfois, de sa chance.

Il est entendu, et souvent célébré, que certains membres de la société accumulent un revenu et un patrimoine importants, tandis que d’autres n’y parviennent pas. L’inégalité des revenus et des actifs est souvent citée comme preuve du bon fonctionnement du système. L’idéal d’investir dans le rêve américain et de réaliser ses aspirations demeure une force culturelle et économique puissante.

Pourtant, de nombreux Américains sont laissés pour compte. En fait, une grande partie de la population éprouve des difficultés à maintenir sa stabilité financière et sa mobilité ascendante se heurte à des obstacles persistants. La hausse des coûts du logement, la croissance inégale des salaires, l’accès limité aux capitaux, et les frais de scolarité et de soins de santé de plus en plus élevés assombrissent grandement les perspectives d’avancement. L’existence même de personnes en difficulté est, paradoxalement, le pendant du rêve américain. Il ne peut y avoir de gains démesurés sans pertes relatives.

En acceptant l’inégalité comme une caractéristique inhérente du système, la société accepte la possibilité, réelle ou perçue, que grâce aux efforts, aux occasions ou au hasard, tout le monde puisse grimper l’échelle socioéconomique. Cette conviction demeure au cœur de l’optimisme à l’égard de l’économie, même si les données empiriques sont plus contrastées.

À l’heure actuelle, les inégalités sont criantes. La presse populaire a inventé le terme « économie en forme de K » pour décrire le fait que les Américains les plus fortunés ont vu leurs revenus et leur richesse croître fortement au cours des dernières années, tandis que les ménages à faible revenu ont eu du mal à joindre les deux bouts. Le bras ascendant du K représente les personnes fortunées, tandis que le bras descendant représente les laissés pour compte.

Les observateurs du marché sont d’avis que la croissance économique globale est demeurée résiliente précisément parce que les ménages à revenu élevé ont enregistré des gains démesurés et ont tendance à dépenser une part disproportionnée de leur revenu et de leur richesse. Bien qu’une récession ait été prévue lors de chacune des trois dernières années en raison des hausses énergiques des taux d’intérêt en 2023 et 2024, et de l’effet modérateur de la hausse des droits de douane en 2025, l’économie américaine est demeurée étonnamment vigoureuse. On peut donc se demander si les personnes à revenu élevé ont maintenu l’économie à flot.

Le présent article ne traite pas des enjeux moraux ou éthiques entourant l’inégalité des revenus. Il cherche plutôt à comprendre dans quelle mesure l’économie est effectivement en forme de K actuellement et à évaluer les répercussions que cela pourrait avoir sur la croissance économique future.

L’écart entre les nantis et les démunis

Le terme « économie en forme de K » est apparu dans la foulée de la crise de la COVID-19 pour décrire la forte divergence des résultats économiques au sein de la société. Certains segments se sont rapidement rétablis, tandis que d’autres ont eu du mal à s’en remettre. La forme de K illustre la double trajectoire de la reprise : les ménages à revenu élevé ont profité de la souplesse du télétravail, d’une appréciation rapide du prix des actifs et d’une transformation numérique accélérée. En revanche, les travailleurs moins bien rémunérés ont subi des pertes d’emplois, une instabilité du revenu et des tensions financières disproportionnées.

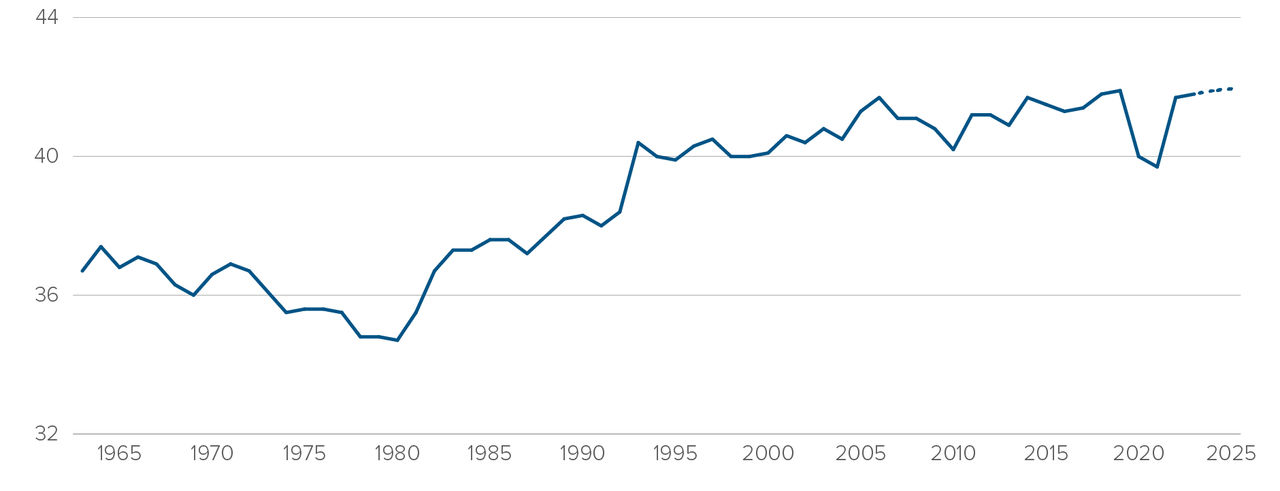

Bien que la pandémie de COVID-19 ait rendu cette divergence plus visible, la hausse des inégalités aux États-Unis s’inscrit dans une tendance à très long terme. La figure 1 (ci-dessous) montre que l’inégalité des revenus, mesurée par le coefficient de Gini, a augmenté de façon constante depuis environ 1980.

Coefficient de Gini pour les revenus aux États-Unis

Figure 1

Sources : US Bank Economics; Bloomberg; Banque mondiale; Census ACS (2024 est.); Statistica (2025 est.)

Remarque : Un coefficient de Gini de 0 reflète l’égalité parfaite, autrement dit, les revenus et la richesse sont les mêmes pour tout le monde. Un coefficient de Gini de 1 (ou 100 %) reflète l’inégalité maximale, c’est-à-dire qu’une seule personne gagne la totalité des revenus et les autres n’en ont aucun.

Le coefficient de Gini mesure l’inégalité d’une répartition, comme celle des revenus ou de la richesse. Un coefficient de Gini de 0 reflète l’égalité parfaite, autrement dit tout le monde a les mêmes revenus; un coefficient de 1 représente l’inégalité parfaite. La tendance haussière persistante de cette mesure montre que, sur le plan des revenus, les divisions s’accentuent aux États-Unis depuis plusieurs décennies.

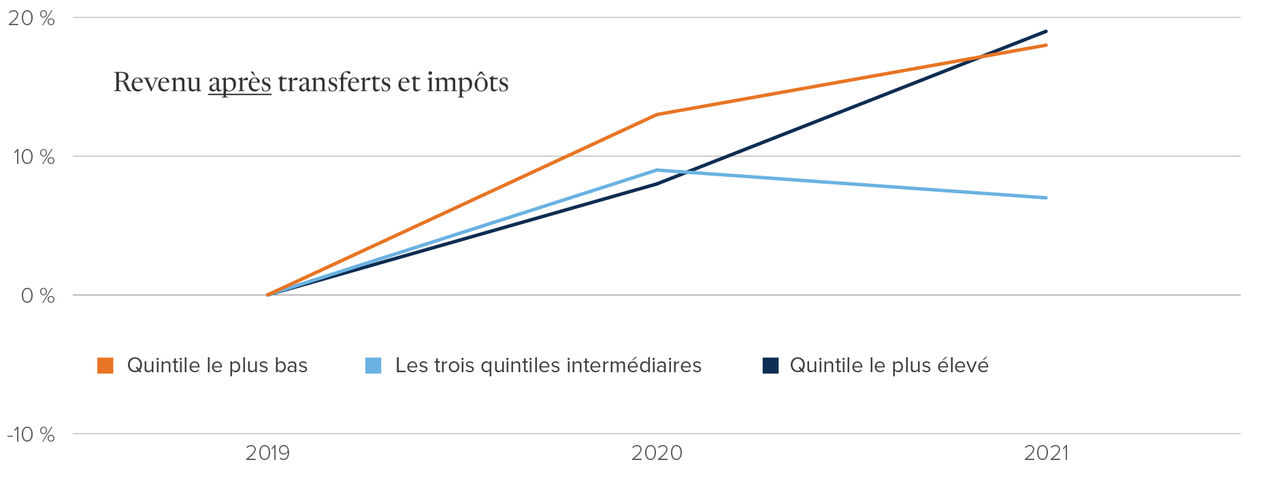

Cette tendance n’est pas parfaitement linéaire. Pendant la pandémie, des programmes de transferts gouvernementaux exceptionnels ont temporairement modifié la répartition des revenus. De 2019 à 2021, les ménages à faible revenu ont connu une croissance des revenus après impôt et transferts comparable à celle des ménages à revenu élevé, comme le montre la figure 2.

Croissance cumulative du revenu moyen des ménages par quintile

Figure 2

Sources : US Bank Economics; Congressional Budget Office (CBO)

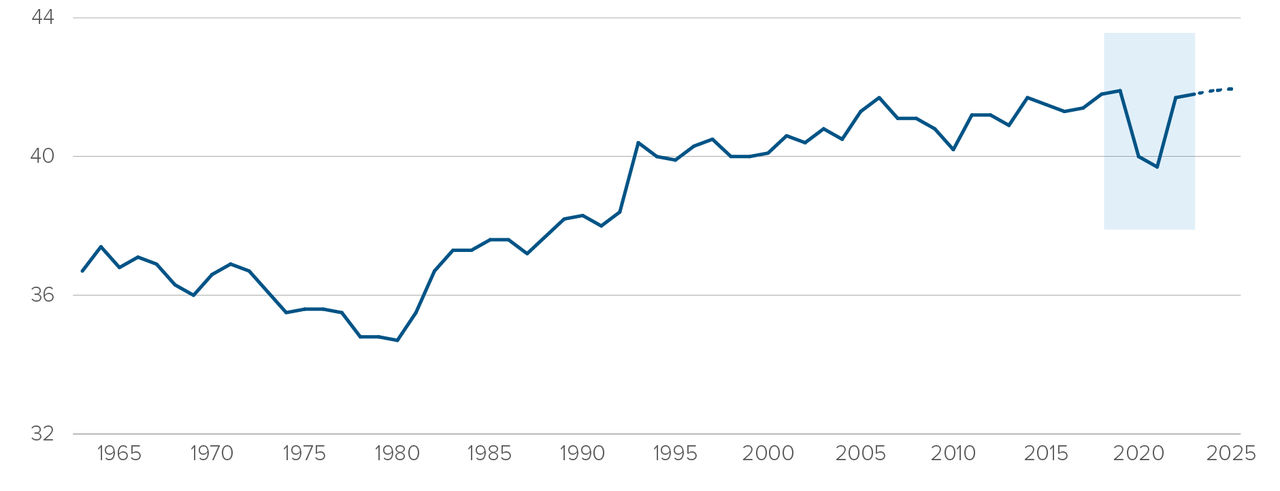

L’ampleur du choc provoqué par la pandémie de COVID-19 a incité les décideurs à apporter un soutien financier aux ménages les plus vulnérables. Ces mesures ont été efficaces à court terme, mais elles étaient temporaires. La figure 3 montre que l’inégalité des revenus a rapidement réapparu et augmenté après le retrait des programmes d’urgence.

Coefficient de Gini pour les revenus aux États-Unis

Figure 3

Sources : US Bank Economics; Bloomberg; Banque mondiale; Census ACS (2024 est.); Statistica (2025 est.)

Remarque : Un coefficient de Gini de 0 reflète l’égalité parfaite, autrement dit, les revenus et la richesse sont les mêmes pour tout le monde. Un coefficient de Gini de 1 (ou 100 %) reflète l’inégalité maximale, c’est-à-dire qu’une seule personne gagne la totalité des revenus et les autres n’en ont aucun.

Après un bref recul du coefficient de Gini aux alentours de 2020, témoignant d’une égalité accrue, la tendance à long terme s’est rétablie, l’inégalité se creusant de nouveau après 2021.

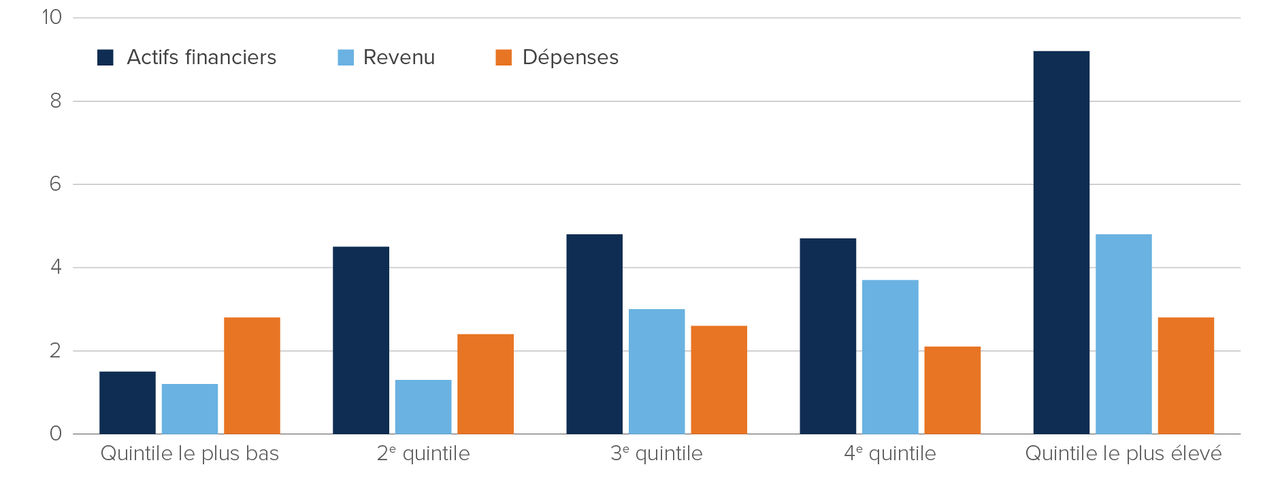

L’inégalité des revenus n’est pas un phénomène propre aux États-Unis. Le Canada connaît une tendance semblable, bien que moins prononcée. La figure 4 montre que la croissance des actifs financiers et des revenus a été beaucoup plus forte pour les quintiles de revenu élevé au Canada. Soulignons toutefois que, comparativement aux États-Unis, les habitudes de dépenses ont été plus uniformes dans l’ensemble des catégories de revenu, mettant en évidence une dynamique de consommation très différente d’un pays à l’autre.

Au Canada, les dépenses ne suivent pas une trajectoire en K, contrairement aux revenus et à la richesse

Variation annualisée corrigée de l’inflation par quintile de revenu (%, du T2 2022 au T2 2025)

Figure 4

Source : Statistique Canada, CIBC

Les ménages fortunés continuent de dépenser

La concentration grandissante des revenus et des actifs a d’importantes répercussions sur les politiques publiques, mais ce n’est pas le sujet de ce document. Ce qui nous intéresse en revanche, c’est la divergence de plus en plus marquée des habitudes de dépenses selon les tranches de revenu et son incidence sur la croissance économique.

Aux États-Unis, les personnes qui se situent dans la tranche de 40 % des revenus les plus élevés détiennent environ 84 % du total des actifs, dont 94 % des actions de sociétés et des parts de fonds communs de placement, et génèrent environ 61 % des dépenses de consommation totales. Par conséquent, tout changement dans les habitudes de dépenses des ménages à revenu élevé a une incidence démesurée sur la demande globale.

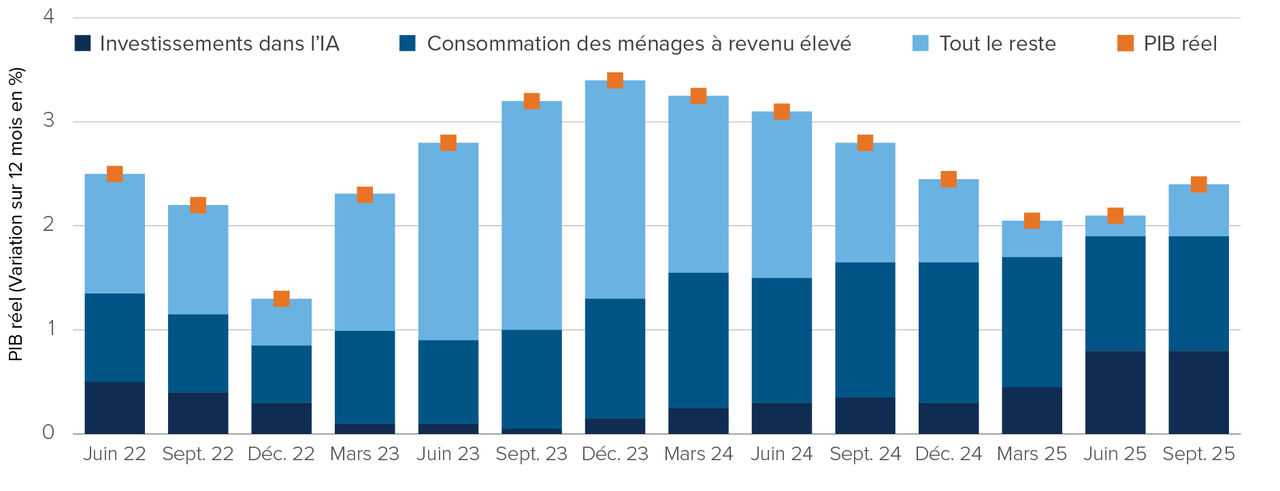

Au cours des dernières années, les ménages à revenu élevé ont dépensé avec largesse. Les solides rendements des marchés boursiers, notamment ceux de l’indice S&P 500 et du NASDAQ, qui ont gagné 16 % et 20 %, respectivement, en 2025, combiné aux réductions d’impôt prévues par la « grande et belle loi », ont accru le revenu disponible des ménages et amélioré leur situation financière. La figure 5 illustre la contribution de la consommation des ménages à revenu élevé, des investissements dans l’IA et d’autres facteurs à la croissance du PIB réel.

Contribution à la croissance des États-Unis

Figure 5

Source: UBS, Haver

Ce graphique montre que la consommation des ménages à revenu élevé a été le facteur qui a le plus contribué à la croissance du PIB réel dans la seconde moitié de 2025, surpassant même les investissements liés à l’IA. Cela montre à quel point la croissance a récemment été tributaire des habitudes de dépenses des ménages fortunés.

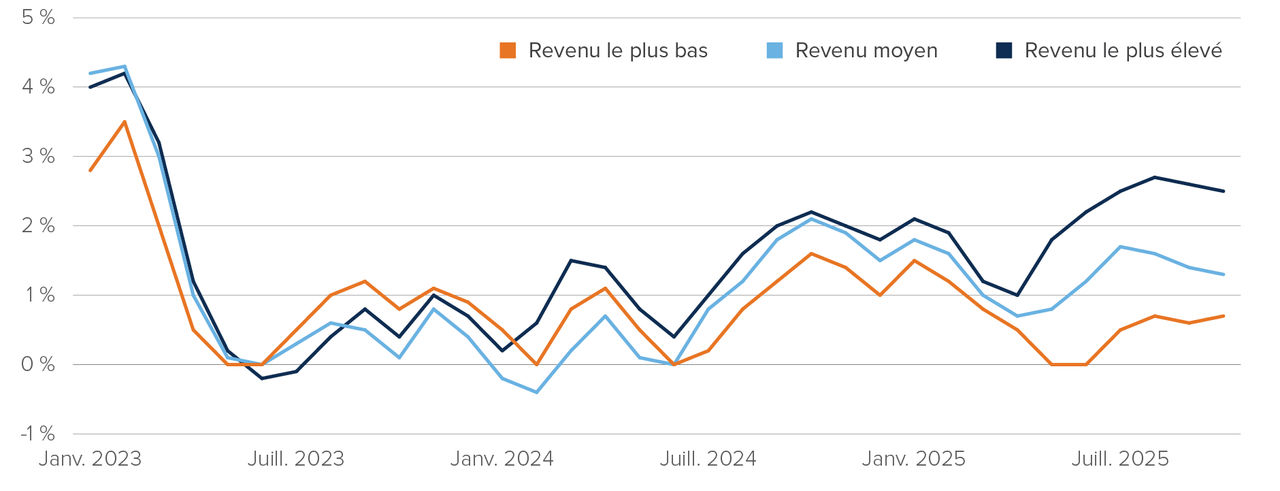

On observe la même dynamique à la figure 6, qui montre que la croissance des dépenses des ménages à revenu élevé a nettement surpassé celle des ménages à revenu moyen et faible en 2025.

L’écart entre la croissance des dépenses des ménages à revenu élevé et celle des ménages à faible revenu se creuse

Figure 6

Source : Bank of America. Dépenses totales par ménage réglées avec des cartes de crédit et de débit, d’après les données sur les cartes de Bank of America, par tertile de revenu des ménages (moyenne mobile sur 3 mois de la variation sur 12 mois en %, désaisonnalisée)

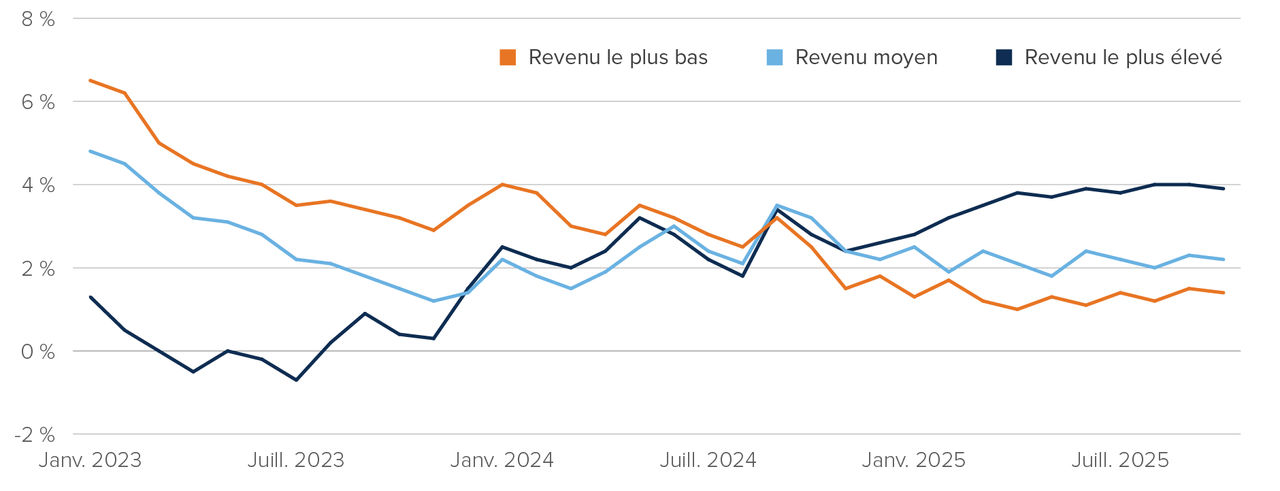

Comme nous l’avons mentionné plus tôt, plusieurs raisons expliquent pourquoi les ménages à revenu élevé ont été en mesure de maintenir des niveaux de dépenses élevés, notamment une forte appréciation des actifs, un endettement relativement faible et l’incidence moindre de la hausse des taux d’intérêt. La figure 7 (ci-dessous) montre que la croissance exceptionnelle des salaires est un facteur clé des dépenses nettement plus importantes des ménages à revenu élevé.

L’écart s’est aussi creusé sur le plan de la hausse des salaires entre les ménages à revenu élevé et les ménages à faible revenu

Figure 7

Source : Bank of America. Croissance des salaires après impôt par tertile de revenu des ménages, selon les données globales sur les dépôts des consommateurs de Bank of America (moyenne mobile sur 3 mois de la variation sur 12 mois en %, désaisonnalisée)

Le graphique montre que les ménages à revenu élevé, les « nantis », ont été grandement avantagés l’an dernier, grâce à une forte croissance des salaires.

Les graphiques présentés dans le document visent à mettre en évidence la divergence des résultats économiques entre les différents segments de la population. Ils illustrent le rôle crucial que la vigueur des dépenses des ménages à revenu élevé a joué dans la fermeté de la croissance économique ainsi que pour aider l’économie à éviter une récession. La question clé pour le lecteur est de savoir combien de temps cette dynamique pourra durer.

Conclusion

L’une des caractéristiques dominantes de l’Amérique moderne est la division. La polarisation politique s’est intensifiée, les camps idéologiques étant profondément enracinés, tant à gauche qu’à droite. Les fossés démographiques se sont élargis, les baby-boomers plus âgés faisant face à une réalité économique bien différente de celle des jeunes générations. Même les failles culturelles sont devenues plus profondes et reflètent de vives tensions sous-jacentes.

Pourtant, de toutes ces divisions, l’écart entre les nantis et les démunis est peut-être celui qui a le plus d’impact sur le plan économique. Les revenus et la richesse n’ont jamais été aussi concentrés dans l’histoire récente des États-Unis et la tendance continue de pointer dans cette direction.

Paradoxalement, cet écart grandissant a alimenté la croissance économique à court terme. La robustesse des dépenses des ménages fortunés, qui représentent une part disproportionnée de la consommation totale, a joué un rôle capital dans la capacité de l’économie américaine à éviter une récession, malgré le resserrement de la politique monétaire, la hausse des droits de douane et les multiples freins à la croissance.

Toutefois, rien ne garantit que cette dynamique perdurera. En étant de plus en plus tributaire de la capacité d’un petit segment de ménages à dépenser, l’économie pourrait se révéler résiliente à court terme, mais plus fragile au fil du temps. Si les prix des actifs fléchissent ou que la confiance des consommateurs à revenu élevé diminue, l’économie dans son ensemble pourrait bénéficier d’un tampon moins grand que le laissent entrevoir les données sur la croissance globale.

L’économie en forme de K peut expliquer la vigueur récente, mais elle met également en évidence un déséquilibre fondamental qui aura des répercussions économiques, politiques et sociales considérables au cours des années à venir.

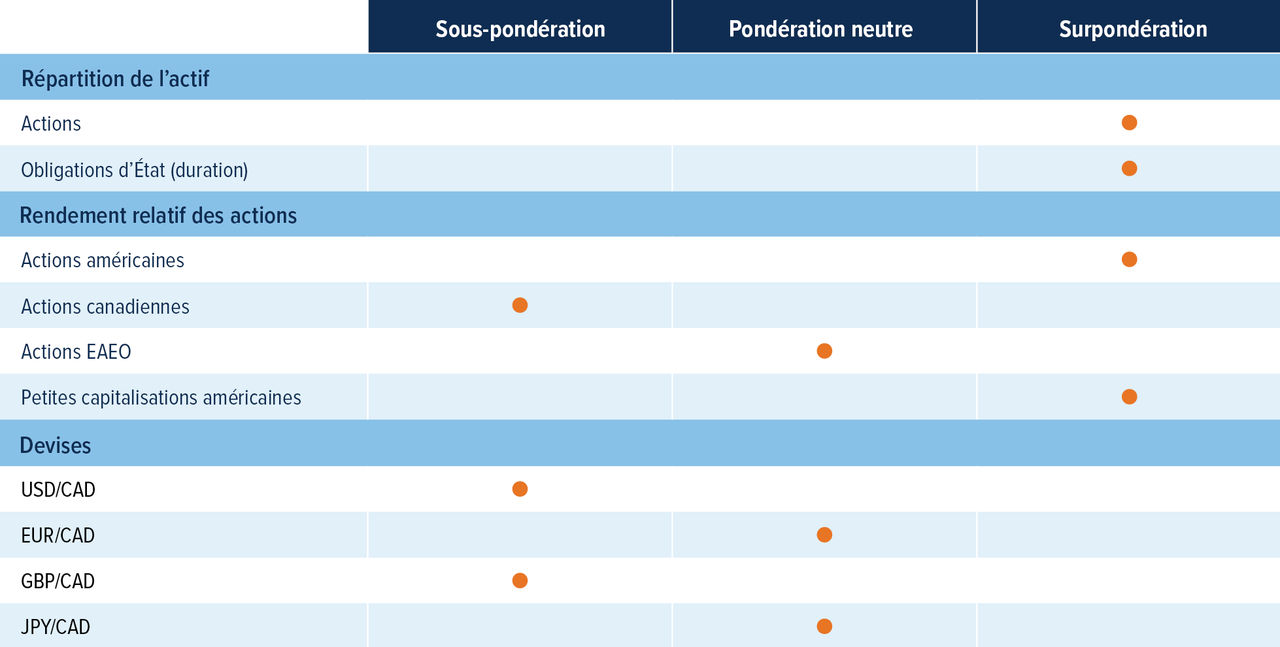

Opinions en matière de placement de l’équipe des stratégies multi-actifs

Sommaire tactique

Source: Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme, qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Rétablissement de la surpondération de la duration : Le président Donald Trump a nommé Kevin Warsh, un ancien gouverneur de la Réserve fédérale américaine (Fed), au poste de président de la Fed. Il remplacera Jerome Powell lorsque le mandat de celui-ci prendra fin en mai. M. Warsh est connu pour être un partisan d’une politique monétaire ferme, alors que M. Trump souhaite que les taux d’intérêt baissent. M. Warsh compte également réduire le bilan de la Fed, ce qui nécessiterait la vente de titres du Trésor. Par conséquent, les rendements des obligations ont atteint un niveau que nous jugeons intéressant pour rétablir la surpondération de la duration.

Les actions conservent leur attrait : La période de publication des résultats bat son plein aux États-Unis et les sociétés surpassent les attentes selon des niveaux comparables aux moyennes historiques. Les bénéfices des sociétés à mégacapitalisation ont été contrastés : Microsoft a enregistré la deuxième plus importante baisse de capitalisation boursière en un jour de l’histoire du S&P 500, après avoir fait état de résultats décevants, tandis que Meta a inscrit des rendements supérieurs. Sur une note positive, les gains boursiers se sont généralisés, les titres autres que les sept magnifiques ayant inscrit des rendements supérieurs, ce qui, selon nous, est de bon augure pour la détention d’actions. Les actions sont demeurées résilientes alors même que les taux obligataires ont monté, soulignant la vigueur des marchés boursiers.

Achat d’actions américaines au détriment des actions canadiennes : Le TSX a surpassé l’indice S&P 500 l’an dernier en raison de la finance et de la forte pondération des matériaux, tandis que tous les autres secteurs ont été à la traîne. Par conséquent, le TSX paraît moins intéressant du point de vue des valorisations. De leur côté, les marchés américains ont enregistré une généralisation des rendements supérieurs. En outre, les données montrent que l’économie américaine est plus solide que l’économie canadienne, de sorte que les actions américaines devraient surpasser les actions canadiennes.

Devises : Le dollar américain demeure surévalué et, à long terme, nous prévoyons qu’il se dépréciera par rapport à la plupart des monnaies de marchés développés. Nous continuons de privilégier le yen japonais, considérant qu’il s’agit de la meilleure façon de tirer parti de la situation. L’économie du Royaume-Uni continue de stagner par rapport aux autres pays; nous préférons donc maintenir la sous-pondération de la livre sterling.