Faits saillants

- Les coffres bien garnis du gouvernement américain ont constitué le principal moteur de la performance exceptionnelle de l’économie américaine l’année dernière et devraient mettre le pays à l’abri d’une récession en 2024.

- Le gouvernement fédéral enregistre des déficits alors que l’économie est en surchauffe. Cette situation ne changera pas au cours des prochaines années.

- Washington peut continuer d’emprunter à son rythme actuel pendant longtemps. Le gouvernement ne se retrouvera pas dans une impasse, mais cela ne signifie pas que ses habitudes de dépenses soient inoffensives.

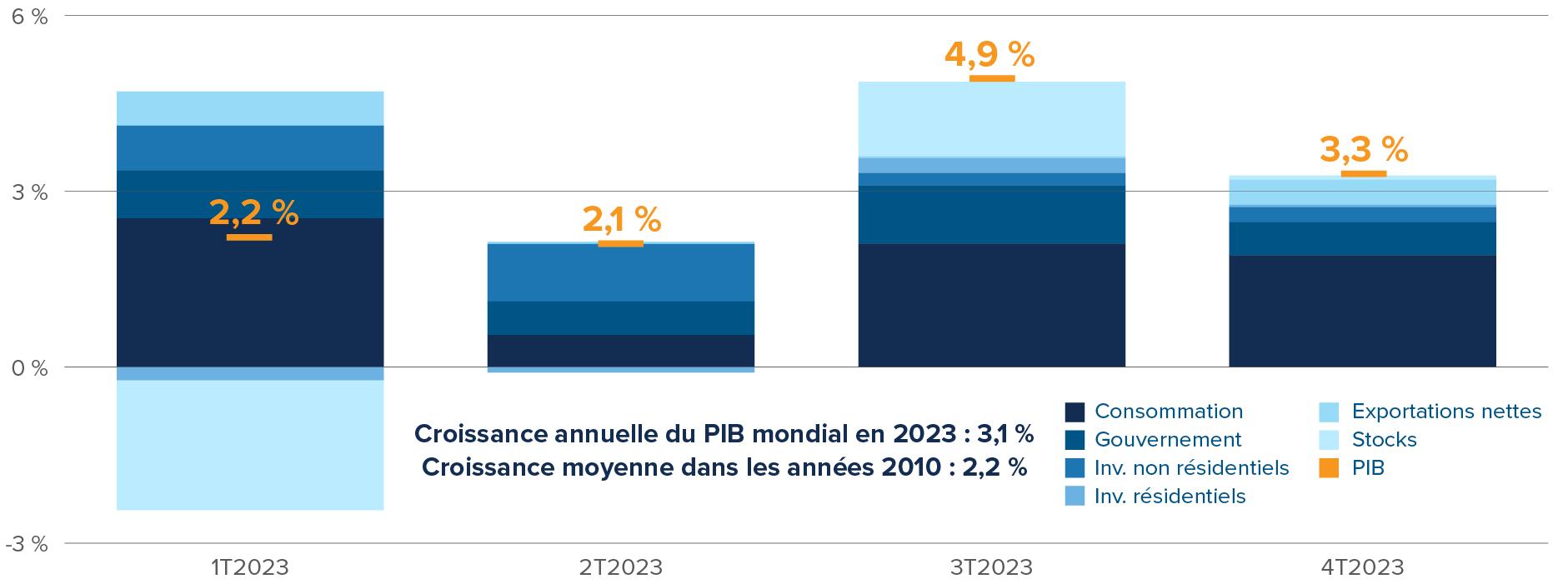

La plupart des analystes se sont trompés dans leurs prévisions au sujet de l’économie américaine l’an dernier. La récession largement annoncée ne s’est pas produite. Loin de sombrer dans une récession en 2023, l’économie américaine a connu une croissance soutenue. Le produit intérieur brut (PIB) des États-Unis a augmenté de 3,1 % l’an dernier, ce qui est nettement supérieur à sa croissance moyenne de 2,2 % dans les années 2010, une décennie qui a coïncidé avec la plus longue expansion économique ininterrompue de l’histoire. Nous estimons que le taux moyen auquel peut croître le PIB américain à long terme — appelé « croissance potentielle » dans le jargon des économistes — est d’environ 1,8 %. Nous observons généralement une croissance supérieure au potentiel pendant les reprises qui suivent les récessions, et non au cours d’une année qui « devait » marquer le début d’un repli.

Quelle récession? L’économie américaine a connu une croissance équilibrée en 2023.

Contributions à la croissance du PIB américain

Ces prévisions de récession ne se sont pas matérialisées parce que la plupart des analystes ont accordé trop peu d’attention à l’un des principaux moteurs de la croissance économique à court terme : les dépenses publiques. Les autorités publiques disposent de deux principaux outils pour influer sur le cycle économique. D’abord, la banque centrale, soit la Réserve fédérale (la Fed) aux États-Unis, contrôle la politique monétaire, qui consiste principalement à fixer les taux d’intérêt. Les marchés et les analystes consacrent beaucoup de temps à l’analyse des décisions de la Fed dans les moindres détails. Cependant, ils ont tendance à négliger le second outil, la politique budgétaire, qui peut être tout aussi déterminante pour l’économie. Le gouvernement met en œuvre une politique budgétaire accommodante en empruntant de l’argent qu’il achemine — directement ou indirectement — aux consommateurs ou aux entreprises. Toutes choses étant égales par ailleurs, un déficit plus important stimule la croissance à court terme, tandis qu’un budget plus serré a pour effet de refroidir l’économie. Ces dernières années, le gouvernement américain a emprunté et dépensé, alimentant ainsi l’économie américaine, en pleine ébullition. En 2023, les crédits d’impôt et les exonérations de remboursements de prêts ont soutenu les dépenses de consommation, tandis que les politiques industrielles ont stimulé les investissements des entreprises, en particulier dans le secteur manufacturier.

Les dépenses de construction d’usines ont doublé grâce aux subventions de l’Inflation Reduction Act.

Construction de structures manufacturières, corrigée de l’inflation

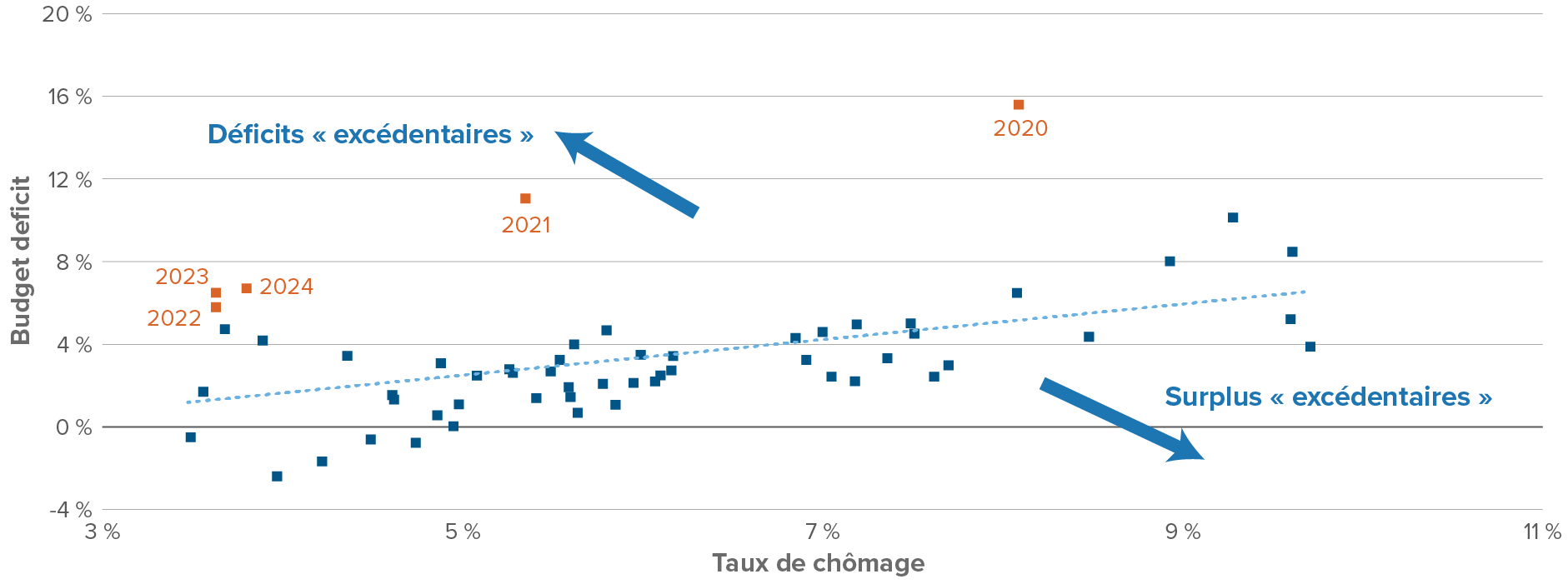

Le gouvernement fédéral américain a enregistré un déficit qui équivalait à 6,5 % du PIB en 2023. Avant 2020, le gouvernement enregistrait des déficits comparables lorsqu’il tentait de sortir le pays d’une récession. Le contexte économique actuel est très différent. Le graphique ci-dessous montre à quel point la politique budgétaire a été peu orthodoxe au cours des dernières années. Nous avons assisté à des déficits en série alors que l’économie américaine était en plein essor et le taux de chômage inférieur à 4 %.

Les énormes déficits étaient auparavant l’exception. Ils sont maintenant la norme.

Déficits budgétaires du gouvernement américain par année civile par rapport au taux de chômage aux États-Unis

Comme nous l’avons expliqué dans le Thème émergent (L’économie américaine pourrait vous surprendre) du mois dernier, nous pensons que les États-Unis éviteront à nouveau une récession en 2024. Les forces qui ont soutenu l’économie américaine l’an dernier ne se sont pas estompées, en particulier la politique budgétaire accommodante de l’administration Biden. Nous nous attendons à ce que le déficit du gouvernement fédéral atteigne 6,7 % au cours de l’année civile 2024, ce qui stimulera la croissance et gardera l’inflation supérieure à 3 %. Avant 2020, la dernière fois qu’un déficit aussi important avait été enregistré remonte à 2012, lorsque le taux de chômage aux États-Unis atteignait environ 9 %. Nous nous attendons à ce que le chômage reste inférieur à 4 % en 2024.

Les paiements nets d’intérêts sur les obligations d’État représenteront probablement la moitié du déficit net du gouvernement en 2024. Les paiements d’intérêts ne contribuent pas aussi directement à l’inflation et à la croissance à court terme que les déficits primaires. Leurs bénéficiaires probables, les épargnants, dépensent généralement une proportion plus faible de leurs revenus que l’entreprise ou le consommateur américain moyen. Mais si le gouvernement ne réagit pas à la hausse des taux de la Fed en resserrant son budget pour garder les déficits globaux à un niveau constant, les paiements plus élevés aux détenteurs d’obligations qui en résulteraient pourraient quelque peu contrecarrer les actions de la Fed en stimulant les dépenses privées.

Pendant combien de temps le gouvernement américain peut-il continuer à dépenser de la sorte de l’argent emprunté? Le Congressional Budget Office s’attend à ce que le déficit fédéral américain reste supérieur à 5 % dans un avenir prévisible. Selon nous, les déficits resteront élevés pendant au moins tout le prochain mandat présidentiel, car ni Biden ni Trump ne prendront de mesures pour resserrer le budget.

Dépenses obligatoires et paiements nets d’intérêt

Déficit du gouvernement américain par année financière

Source : Congressional Budget Office, février 2024.

Les dépenses du gouvernement américain financées par le déficit ne l’entraineront pas dans une impasse. Parce que le gouvernement émet de la dette dans sa propre monnaie, il n’y a pas de limites strictes à ses emprunts. Essentiellement, il peut emprunter indéfiniment, mais il ne peut emprunter indéfiniment sans conséquences. Nous n’avons pas besoin d’attendre des décennies pour observer les répercussions des dépenses excessives. Nous les avons déjà ressenties au cours des dernières années : inflation élevée, taux d’intérêt en hausse et dégradation de la confiance des Américains dans leur gouvernement. La croissance de 20 % des prix à la consommation aux États-Unis depuis quelques années est le résultat direct des emprunts et des dépenses de l’État.

Les déficits élevés du gouvernement américain et un élément d’instabilité par rapport à la dette expliquent en partie pourquoi nous n’aimons pas les obligations du Trésor à long terme, et conservons des obligations à court terme dans le Fonds mondial macro Mackenzie. Trois choses peuvent se produire pour stabiliser le fardeau de la dette d’un gouvernement après une série de déficits importants : un passage à des surplus budgétaires primaires, une croissance économique plus rapide ou une inflation plus élevée. La première serait positive pour les obligations à long terme, et les deux autres négatives. Au cours des prochaines années, nous pensons qu’une combinaison de croissance solide et d’inflation supérieure à l’objectif constitue un scénario plus probable que celui d’un gouvernement américain qui se lance dans une croisade pour l’équilibre budgétaire digne des années 1990. Les tendances politiques s’inversent rapidement, mais il semble qu’une croissance alimentée par le déficit soit à l’ordre du jour pour les prochaines années, quel que soit l’occupant du bureau ovale.

Mise à jour sur les marchés financiers

Ce qui retiendra notre attention en mars

19 mars : IPC canadien de janvier

- L’IPC de janvier a été bien inférieur aux attentes consensuelles (2,9 % contre 3,3 % attendus). Le recul inattendu de l’inflation n’était apparemment pas dû à des particularités saisonnières, contrairement à l’IPC peu fiable de janvier aux États-Unis.

- Les différentes mesures de l’inflation de base annualisée sur trois mois se situent actuellement dans une fourchette de 2,4 % à 3,3 %, faisant croire à des données mitigées pour février qui devraient ramener toutes les mesures sous la marge de tolérance de 3 % de la Banque Canada, ouvrant ainsi la voie à une baisse de taux en avril.

20 mars : Décision de la Réserve fédérale sur les taux

- Il est difficile de croire qu’il y a à peine deux mois, les marchés tablaient sur une baisse des taux par la Fed en mars.

- L’économie tourne rond et, même si l’IPC élevé de janvier est peut-être dû à des particularités saisonnières, l’inflation se maintient nettement au-dessus de l’objectif de 2 % de la Fed. Il est difficile de penser que la Fed réduira les taux au cours du premier semestre 2024.

Thème émergent : Des données légèrement décevantes pour le PIB du Canada

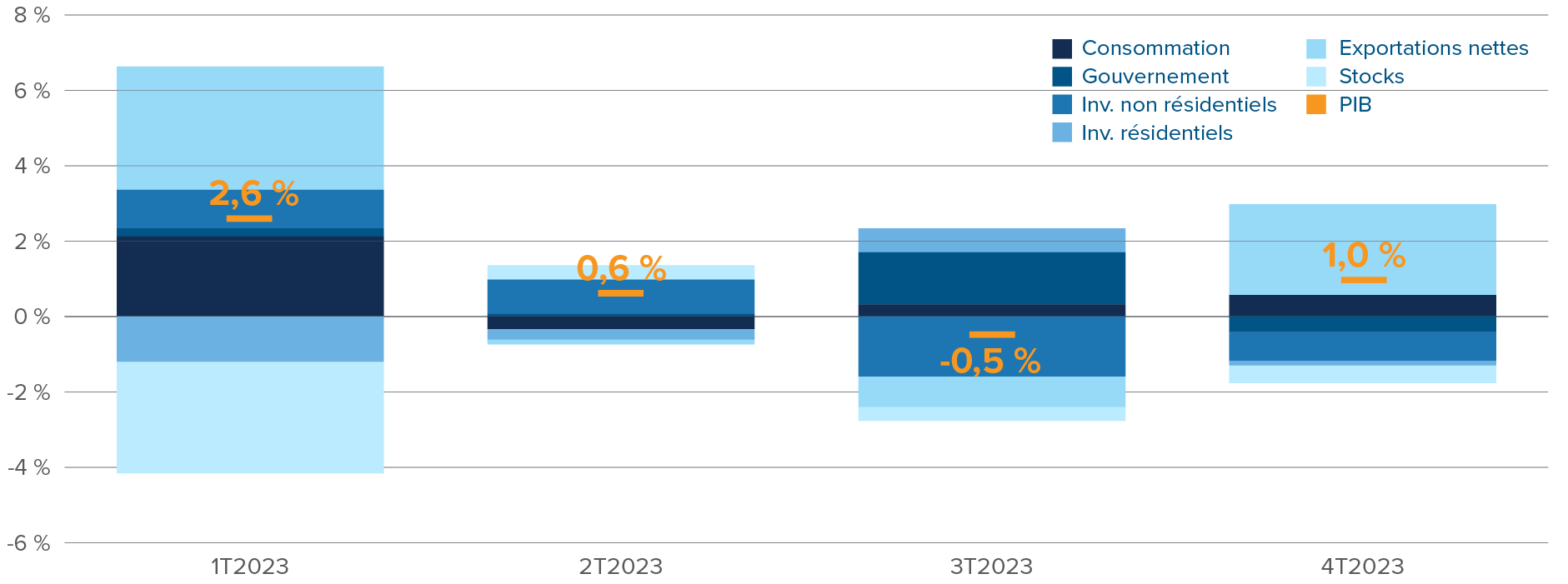

Les données récemment publiées sur le PIB canadien pour le quatrième trimestre envoient des signaux mitigés quant à la santé de l’économie et aux prochaines décisions de la Banque du Canada. Il y a quelques bonnes nouvelles. La donnée elle-même (+1,0 %) est légèrement plus élevée que ne le prévoyaient l’ensemble des économistes (+0,8 %). Cela nous permet de nous maintenir solidement hors du territoire de « récession technique ». De plus, les dépenses de consommation ont rebondi après un troisième trimestre épouvantable, ce qui est positif.

Cependant, l’augmentation des dépenses de consommation provient uniquement des dépenses en biens durables, soit des achats sensibles aux taux d’intérêt pour lesquels les consommateurs « se rattrapent » maintenant que la Banque du Canada a mis fin à ses hausses. Une augmentation plus généralisée de la consommation aurait envoyé un signal plus fort de stabilisation de l’économie. L’autre bonne surprise a été l’augmentation des exportations, qui s’explique probablement bien davantage par l’effondrement des prix des matières premières et une reprise différée après les incendies de forêt de l’été, que par la vigueur sous-jacente de l’économie canadienne.

Les investissements des entreprises, qui se sont contractés pour un deuxième trimestre consécutif, sont le canari dans la mine de charbon. Certains se serviront de ces données pour parler du manque de dynamisme à long terme de l’économie canadienne, mais la faiblesse de l’investissement au quatrième trimestre est surtout le reflet à court terme d’une économie en ralentissement rapide après d’importantes hausses de taux d’intérêt et la réduction des largesses du gouvernement. Comme les dépenses publiques devraient connaître une stagnation au cours de l’année à venir (à moins d’une grande surprise dans le prochain budget fédéral), il semble que seules des baisses de taux pourraient raviver l’économie.

Dans le commentaire du mois dernier, nous avons expliqué pourquoi nous nous attendions à la première baisse de taux de la Banque du Canada en avril. Depuis, l’inflation a été faible et les données du PIB légèrement décevantes. Cela n’a fait que renforcer notre conviction relative à une baisse en avril.

La reprise des exportations permet au Canada d’éviter une récession technique

Opinions en matière de placement de l’Équipe des stratégies multi-actifs

Sommaire tactique

Points saillants du positionnement

Renversement des points de vue à l’égard de la Fed : Au début de l’année, les marchés s’attendaient à ce que la Fed apporte six réductions de taux en 2024. Nous sommes d’avis que ce nombre est exagéré compte tenu de la vigueur de l’économie et des forces « transitoires » à l’origine de la récente désinflation. Après les surprises positives offertes par les publications de données économiques, les marchés ont réduit leurs attentes à cinq baisses à la fin de janvier, et maintenant à quatre baisses. C’est plus raisonnable, mais nous nous attendons à encore moins. Bien que la tendance désinflationniste soit claire, nous ne croyons pas que l’inflation se stabilisera à 2 % dans les mois à venir. Nous sommes également d’avis que la Fed favorisera erronément le maintien de taux plus élevés qu’elle ne le ferait dans le cadre d’une politique monétaire classique. Les membres du FOMC comprennent que les récents mouvements du marché laissent entendre que les conditions financières se sont considérablement assouplies durant les dernières semaines, se substituant ainsi à des baisses de taux.

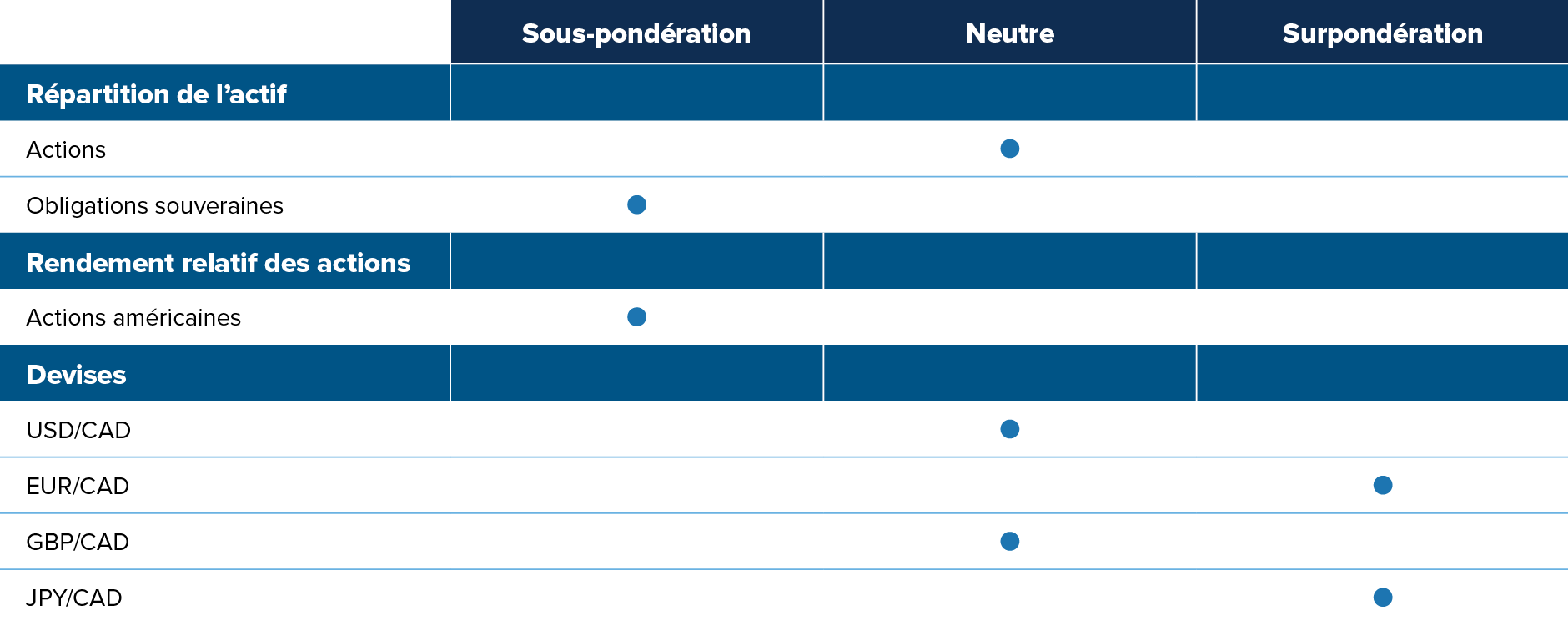

Actifs américains surévalués : Nous ne privilégions généralement pas les actifs américains, qu’il s’agisse d’actions, d’obligations ou du dollar américain. Sur les marchés boursiers américains, nous préférons les actions à petite capitalisation : leurs valorisations sont plus intéressantes que celles des actions à grande capitalisation et la confiance des investisseurs s’améliore rapidement. Sur le plan sectoriel, nous privilégions la santé (pouvoir de fixation des prix dans un contexte inflationniste, tendances haussières) et évitons les services aux collectivités (baisse de la rentabilité, piètre contexte macroéconomique).

Atterrissage au Canada : Au Canada, la situation macroéconomique semble beaucoup moins favorable qu’aux États-Unis. Les données ont déjà amorcé un virage. La règle Sahm, qui utilise les variations du taux de chômage pour prévoir les récessions, est au rouge. Le dollar canadien nous déplaît par rapport à la plupart des devises.

Devises de MÉ exportateurs de produits de base : Les marchés émergents exportateurs de produits de base sont en bonne position pour dégager des rendements supérieurs dans ce contexte macroéconomique. Leurs soldes budgétaires et leurs balances des paiements courants se sont améliorés grâce à la forte croissance nominale mondiale et aux prix élevés des produits de base. Leurs banques centrales ont commencé à rehausser leurs taux beaucoup plus tôt que le reste du monde. Par conséquent, ces marchés ont en général atteint la fin de leur cycle de resserrement, réduisant le risque d’un resserrement excessif pouvant les plonger en récession. Mais le niveau des taux demeure élevé, présentant un portage positif par rapport à la plupart des autres devises. D’un autre côté, nous avons une opinion négative à l’égard des devises de certains pays asiatiques de MÉ. Leurs positions externes se sont gravement dégradées, et leurs taux d’intérêt sont relativement bas.

Resserrement du marché du pétrole : Le marché du pétrole physique est serré, particulièrement en raison de la baisse de production en cours d’un million de barils par jour par l’Arabie saoudite et du futur programme des États-Unis visant à renflouer sa réserve stratégique de pétrole. En l’absence d’une récession mondiale, qui ne devrait pas se produire de sitôt compte tenu de l’élan positif aux États-Unis et des déficits expansionnistes de gouvernements partout dans le monde, le pétrole devrait rester en situation de sous-offre. La stabilisation de l’économie chinoise atténuera les risques liés à la demande de pétrole. Le positionnement est également optimiste à l’égard du pétrole. Pour la plus grande partie de l’année 2023, les investisseurs ont exprimé leurs attentes récessionnistes au moyen de positions vendeur sur dérivés du pétrole. Ces mises se sont amenuisées, avec encore de l’espace pour cette tendance.

Divergence de la politique monétaire japonaise : La Banque du Japon a rehaussé sa fourchette de tolérance envers son taux à 10 ans cible de 25 pdb en décembre 2022, et de 50 pdb additionnels en juillet 2023, avant de rehausser la souplesse de la fourchette en octobre. Comme le yen demeure sous-évalué et que l’inflation de base reste supérieure à 2 %, la Banque du Japon devrait resserrer davantage sa politique en 2024. Nous nous attendons à ce que la Banque du Japon abandonne enfin sa politique de taux négatifs en avril. Nous détenons une position vendeur sur des obligations d’État japonaises dans notre fonds mondial macro. Nous avons également une position acheteur sur le yen (par rapport tant à l’euro qu’au dollar américain) afin de tirer parti de la normalisation de la politique du pays et de la sous-évaluation du yen. Nous privilégions la position acheteur relative au JPY/EUR parce que le yen est davantage sous-évalué que l’euro et que la BCE a procédé à un resserrement trop marqué.

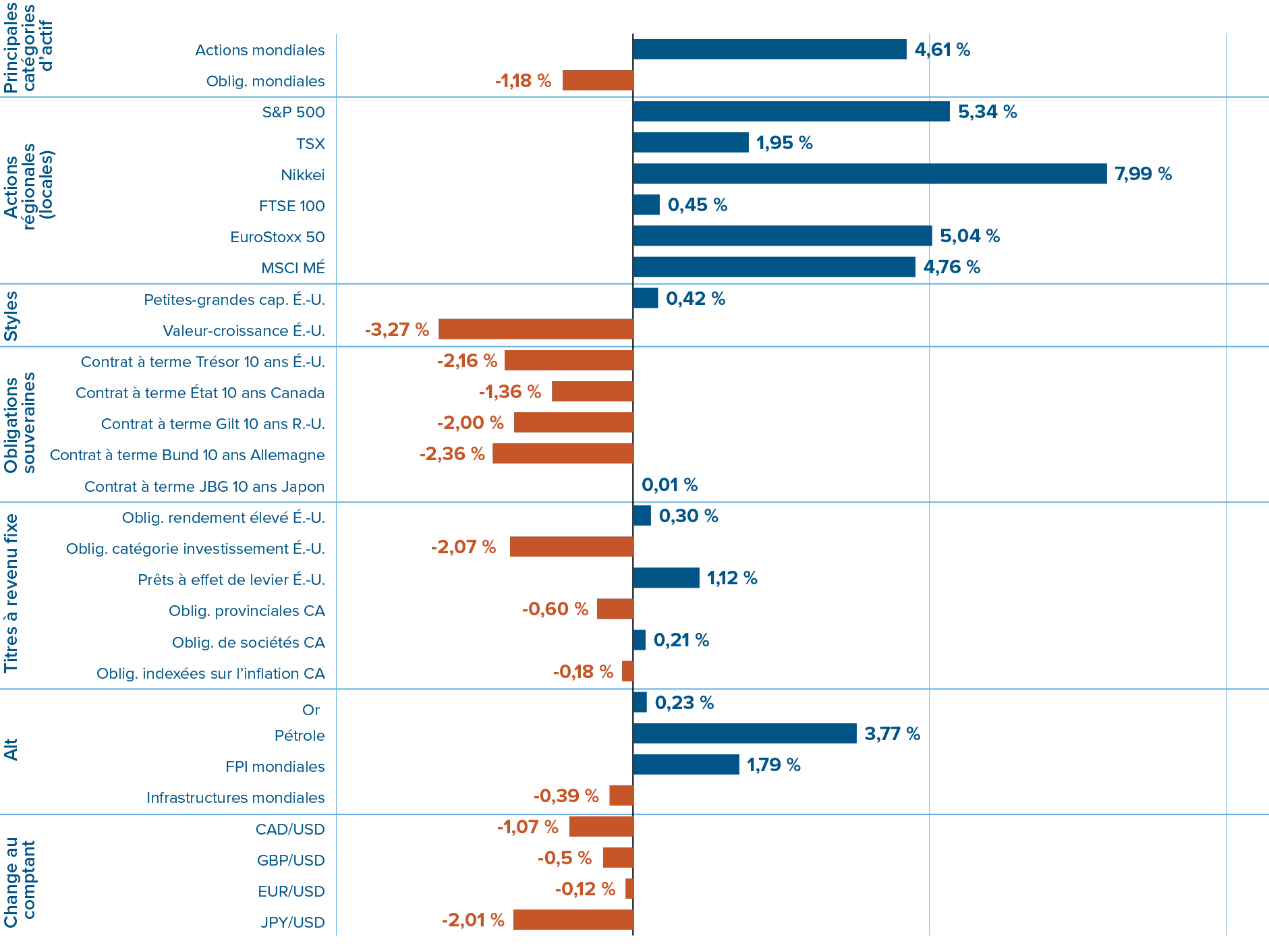

Rendements des marchés financiers en février