Faits saillants

- Le conseil de la Réserve fédérale américaine pourrait en être aux premières étapes d’un cycle de réduction des taux.

- En général, les cycles de réduction des taux ont créé un environnement haussier pour le rendement des actions.

- Les investisseurs doivent évaluer les raisons qui sous-tendent une réduction des taux; un cycle de réduction des taux dans un contexte de récession n’a historiquement pas créé un environnement positif pour le rendement des actions.

Les attentes de réduction du taux de référence, le taux des fonds fédéraux, par la Réserve fédérale américaine (la Fed) au cours de la deuxième moitié de 2025 et jusqu’à la fin de 2026 sont très grandes. En fait, le marché anticipe actuellement que le taux des fonds fédéraux sera d’environ 3,6 % à la fin de 2025 et de 3,4 % à la fin de 2026. Cela signifie des réductions de plus de 100 points de base (pdb) entre septembre 2025 et la fin de 2026.

Bien que les décisions de la Fed « dépendront des données » et que la trajectoire réelle du taux des fonds fédéraux puisse différer, nous supposons pour l’instant qu’une réduction importante du taux (plus de 100 points de base) aura lieu entre septembre 2025 et la fin de 2026. En nous fiant sur les rendements passés, à quoi devrions-nous nous attendre quant au rendement des actions (en utilisant l’indice S&P 500 à titre de référence)?

Contexte

Le taux des fonds fédéraux américains (fonds fédéraux) est le taux d’intérêt à un jour auquel les banques et les coopératives de crédit prêtent des fonds provenant de leurs soldes de réserve à d’autres institutions de dépôt. La Fed établit ce taux qui est l’un des outils de sa politique monétaire. Il n’est pas établi directement par le marché. La Fed établit plutôt une fourchette cible et utilise des outils comme les opérations sur le marché libre pour maintenir le taux réel dans cette fourchette.

Pourquoi le taux des fonds fédéraux est-il important pour les investisseurs?

- Il influence tous les autres taux d’intérêt : le taux des fonds fédéraux touche plusieurs taux de prêt, notamment les taux hypothécaires, les taux de cartes de crédit et les taux de prêts commerciaux. Lorsqu’il augmente, les coûts d’emprunt augmentent.

- Il signale la trajectoire de la politique économique : une hausse du taux signale généralement que la Fed essaie de freiner l’inflation ou une économie qui surchauffe.

- Il a des effets sur le prix des actifs :

a. Actions – des taux plus bas stimulent généralement les valorisations boursières en augmentant la valeur des bénéfices futurs et en diminuant le coût des emprunts.

b. Obligations – des taux en hausse réduisent généralement le prix des obligations existantes, car les nouvelles émissions offrent des taux plus élevés.

c. Devises – des taux plus élevés peuvent renforcer le dollar américain en attirant des capitaux étrangers et vice versa.

En résumé, le taux des fonds fédéraux est l’un des piliers centraux des marchés financiers américains et mondiaux, car il influence la liquidité, le prix des actifs et le comportement des investisseurs dans le monde entier.

Mais quel est le niveau approprié du taux des fonds fédéraux et quelles seront les conséquences d’un cycle de baisses du taux sur les actions? Le présent article fournit un éclairage sur les changements possibles au taux des fonds fédéraux au cours des 12 à 18 prochains mois en se fondant sur les données historiques.

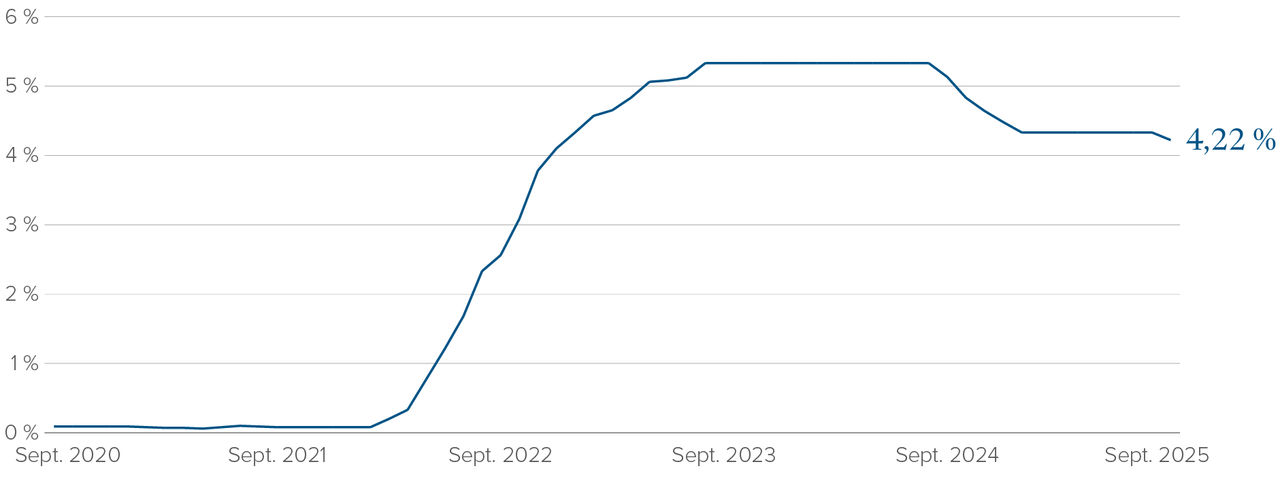

Le taux des fonds fédéraux est à un niveau élevé en raison de la hausse des taux d’intérêt à la suite de la pandémie de COVID-19. En 2021 et au début de 2022, l’inflation a augmenté de manière spectaculaire et les banques centrales du monde entier ont réagi en augmentant fortement leur taux directeur. La Fed a fait passer le taux des fonds fédéraux d’une fourchette historiquement basse allant de 0,00 % à 0,25 % en 2022 à une fourchette allant de 5,25 % à 5,50 % en 2023. La figure 1 montre l’historique récent du taux des fonds fédéraux.

Taux effectif des fonds fédéraux

Source : Réserve fédérale.

Source : Réserve fédérale.

En début d’année 2025, le président de la Fed, Jerome Powell, avait exprimé le souhait de faire baisser le taux des fonds fédéraux, car son niveau à l’époque était incompatible avec la trajectoire de l’inflation à court et à moyen terme. Il a mis ces plans de côté lorsque la nouvelle administration Trump a annoncé, au premier trimestre, une politique visant à augmenter considérablement les droits de douane sur les biens importés aux États-Unis, une mesure qui aurait possiblement pour effet d’augmenter les attentes d’inflation à court terme selon M. Powell. Ce dernier a renoncé à baisser le taux des fonds fédéraux au printemps et à l’été, préférant attendre de connaître les effets concrets que les droits de douane auraient sur l’inflation. En septembre, les données étaient suffisamment bonnes pour que M. Powell effectue une réduction de 25 pdb. Plusieurs s’attendent à ce que cette réduction soit la première d’une série d’autres réductions de 25 pdb.

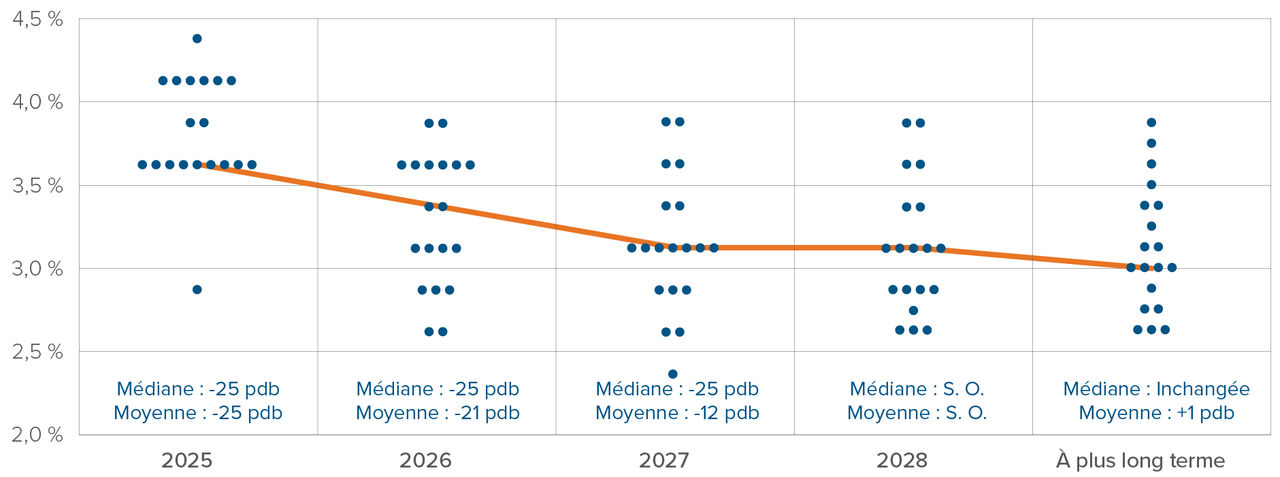

La figure 2 porte sur les attentes concernant le rythme auquel la Fed pourrait abaisser le taux des fonds fédéraux. Ce graphique à points montre les attentes des membres de la Fed concernant le rythme d’assouplissement des taux à moyen terme.

Graphique à points de FOMC : septembre 2025

Sources : BNC, Federal Reserve Bank.

Sources : BNC, Federal Reserve Bank.

Le graphique à points montre que les membres de la Fed s’attendent à une série de réductions des taux d’ici la fin de 2025 et en 2026.

Jusqu’où la Fed pourrait-elle aller?

Ça dépend.

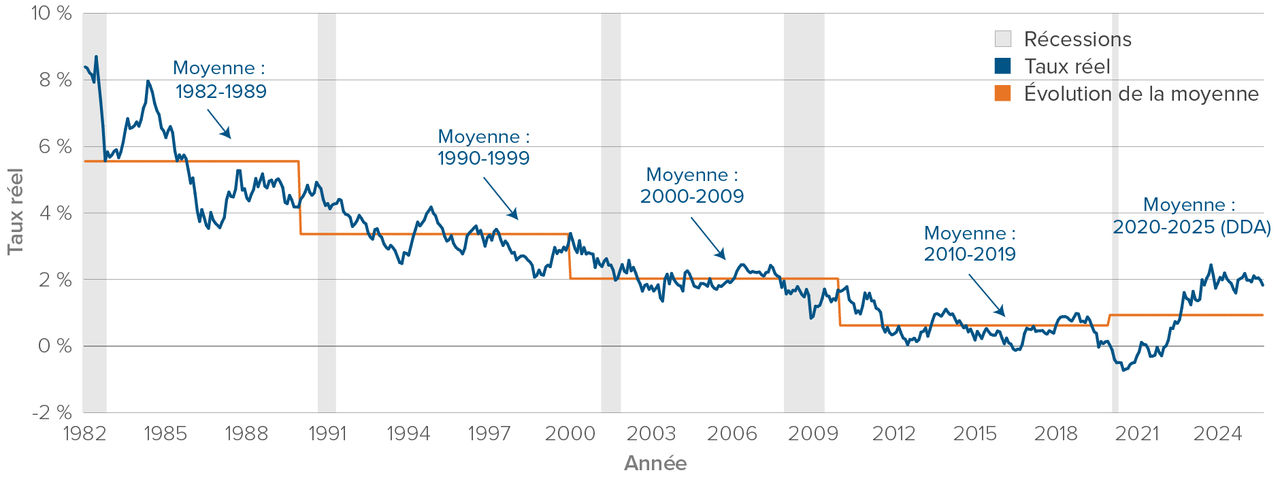

Il existe plusieurs théories sur l’ampleur des réductions que la Fed pourrait faire dans le cycle actuel. Un aspect important du débat concerne le niveau où se situe le taux des fonds fédéraux neutre ou d’équilibre, que les économistes appellent le taux « R* ». Bien que ce taux soit un concept théorique, l’analyse des données historiques pourrait aider à repérer les tendances sur la trajectoire possible du taux des fonds fédéraux.

La figure 3 montre l’historique du taux réel des fonds fédéraux sur le long terme. Le taux réel des fonds fédéraux est le taux nominal actuel moins l’inflation. Par exemple, le taux réel actuel des fonds fédéraux correspond au taux nominal des fonds fédéraux moins l’inflation, soit 4,11 % – 3,00 % = 1,11 %.

Taux réels à long terme – Taux des obligations du Trésor américain à 10 ans

moins les attentes d’inflation sur 10 ans1,

de 1982 à la fin de septembre 2025

Sources : Banque de la Réserve fédérale de Cleveland, Conseil de la Réserve fédérale, National Bureau of Economic Research, Analyse d’Empirical Research Partners.

1 Moins la moyenne mobile de trois mois des attentes d’inflation sur 10 ans estimées selon le modèle de la Réserve fédérale de Cleveland.

Comme l’illustre le graphique ci-dessus, le taux réel des fonds fédéraux n’est pas statique; il a tendance à se situer dans une fourchette particulière pendant une période prolongée. Il est intéressant de noter que le taux réel des fonds fédéraux se situait dans une fourchette de +150 pdb à 250 pdb pendant la majeure partie de la décennie précédant la grande crise financière, tandis qu’il se situait dans une fourchette de +0 pdb à 100 pdb pendant la décennie suivante jusqu’au début de la pandémie de COVID-19. Certains ont qualifié cet intervalle de période de « répression financière », soit une époque où les banques centrales ont maintenu une politique monétaire et des conditions financières globales particulièrement accommodantes.

Quelle est la cible appropriée pour le taux des fonds fédéraux aujourd’hui et à moyen terme? Le taux réel des fonds fédéraux s’approchera-t-il davantage de celui de la période qui a précédé ou qui a suivi la grande crise financière?

Nous n’essaierons pas de répondre à cette question. Nous nous contenterons plutôt de supposer que la Fed réduira plusieurs fois et de façon importante le taux des fonds fédéraux d’ici la fin de 2026, et ce, même si nous pourrions examiner des estimations basées sur le marché. Cela pourrait possiblement aboutir à un assouplissement total de 100 pdb à 150 pdb (incluant la première baisse de septembre 2025). Nous examinerons maintenant les conséquences potentielles des baisses du taux des fonds fédéraux sur les actions.

Quel pourrait être le rendement des actions dans un cycle de baisse des taux?

Nous disposons de beaucoup de données empiriques sur le sujet.

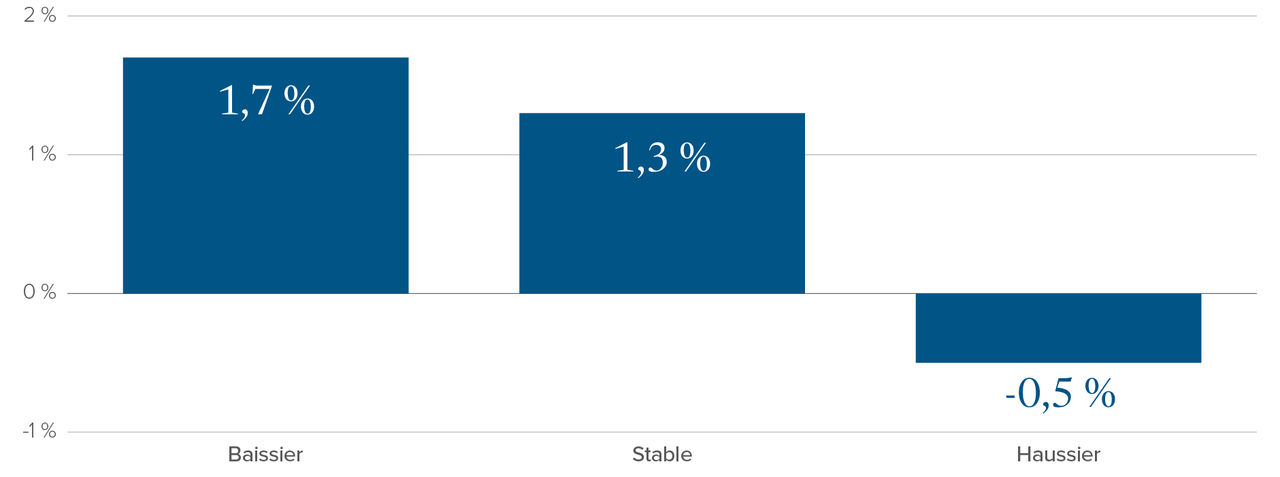

La figure 4 montre le rendement de l’indice S&P 500 selon divers régimes de taux des fonds fédéraux.

Rendement mensuel moyen de l’indice S&P 500 selon divers régimes de taux des fonds fédéraux

À gauche : FactSet, Bloomberg et Morgan Stanley Research. Le taux de variation sur 12 mois du taux des fonds fédéraux est négatif.

À droite : Bloomberg, FactSet et Morgan Stanley Research.

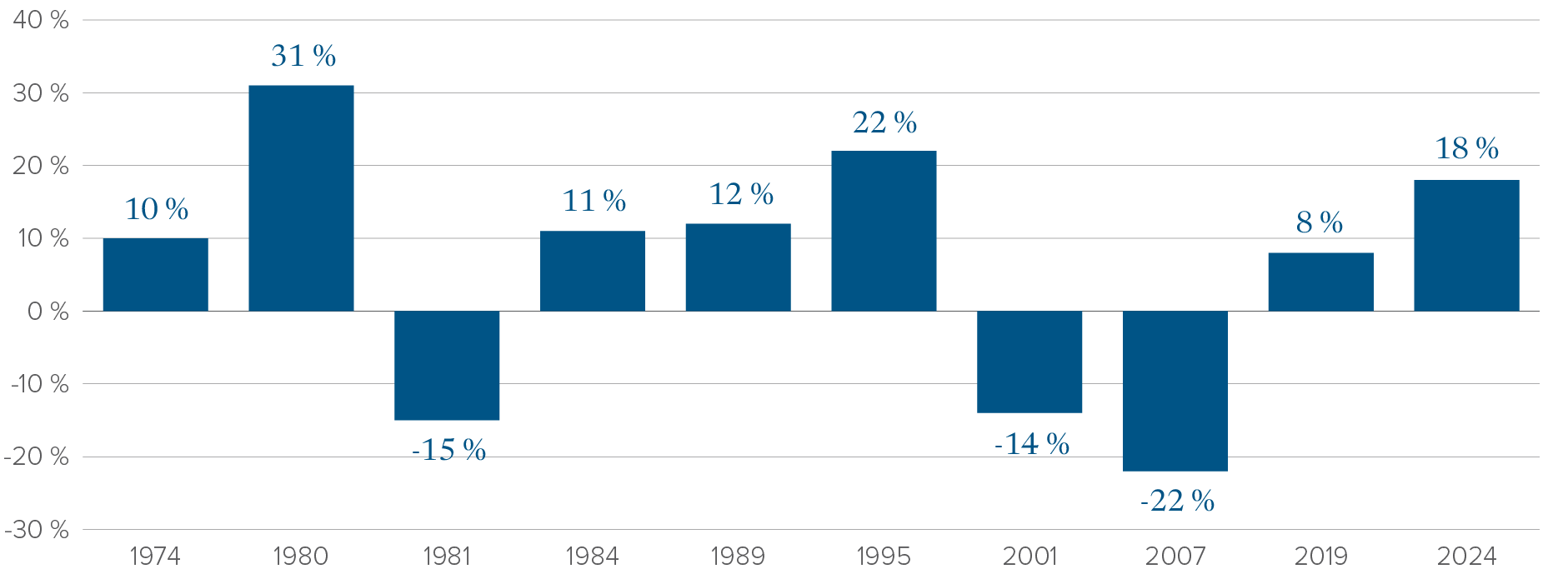

Examinons maintenant les cycles impliquant des réductions du taux des fonds fédéraux. La figure 5 montre un historique du rendement de l’indice S&P 500 au cours des cycles de réduction du taux des fonds fédéraux précédents.

Rendement de l’indice S&P 500 un an après la première réduction d’un cycle

Données depuis 1974

Sources : Strategas et Bloomberg, données au 18 septembre 2025.

Sources : Strategas et Bloomberg, données au 18 septembre 2025.

Ce graphique montre que les marchés boursiers ont généralement rebondi dans l’année qui suit une première réduction du taux.

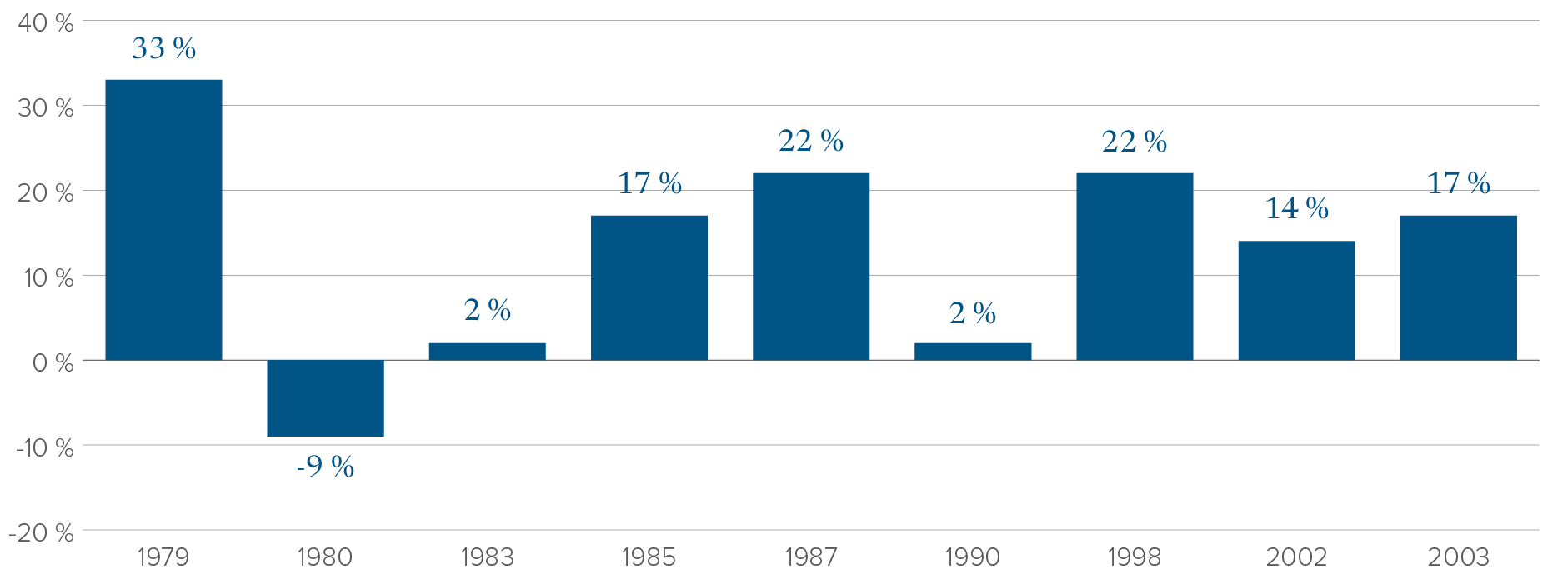

Mais qu’en est-il du contexte actuel où la Fed amorce des baisses de taux après une longue pause (elle avait réduit le taux en septembre, en novembre et en décembre 2024)? Comment les marchés boursiers se sont-ils généralement comportés dans l’année qui a suivi une réduction du taux après une longue pause dans les réductions? La figure 6 montre l’historique de cette situation.

Rendement de l’indice S&P 500 12 mois après la première réduction de taux qui suit une pause de 6 mois ou plus

Données depuis 1974

Sources : Strategas et Bloomberg, données au 18 septembre 2025.

Sources : Strategas et Bloomberg, données au 18 septembre 2025.

Il est important de s’arrêter ici pour faire une observation basée sur les données que nous avons présentées jusqu’à présent. Il semble évident que les actions réagissent généralement bien aux baisses du taux des fonds fédéraux. Mais la réaction des marchés boursiers n’est pas universelle. Bien que dans la plupart des périodes, les actions progressent lorsque les taux baissent, il est arrivé qu’elles reculent dans un contexte de diminution des taux. Quelle logique gouverne ces périodes?

Il est essentiel de répondre à cette question pour comprendre comment les choses pourraient se dérouler dans le cycle actuel.

La caractéristique commune des périodes où les actions et le taux des fonds fédéraux ont reculé en même temps est une économie en récession ou en voie de l’être alors que la Fed était en plein cycle de réduction des taux ou au début d’un tel cycle. La situation peut se résumer en deux scénarios possibles :

Scénario un – Les taux d’intérêt baissent et il n’y a pas de récession :

- La Fed peut réduire les taux d’intérêt, car les attentes en matière d’inflation sont bien maîtrisées.

- Au même moment, le niveau des taux d’intérêt est plus élevé que ce qui serait justifié compte tenu des conditions économiques générales (les conditions peuvent être un peu faibles, comme en témoignent les données du marché du travail, mais ne pointent pas vers une récession).

- C’est un environnement positif pour les actions.

Scénario deux – Les taux d’intérêt baissent et il y a une récession :

- Les conditions économiques générales se détériorent, possiblement de manière marquée, et des taux d’intérêt plus bas sont nécessaires pour stimuler la demande.

- C’est un environnement négatif pour les actions.

Comme le montre clairement la figure 5, on a pu constater trois périodes où les actions ont reculé lorsque la Fed était en train de réduire les taux d’intérêt. Il y avait une récession économique pendant chacune de ces périodes. Voyons ce qui a précipité la récession dans chacune d’elles :

1981 :

- Une récession a eu lieu entre juillet 1981 et novembre 1982.

- Elle faisait partie d’une récession à double creux qui s’est produite en 1980.

- La Fed, dirigée par Paul Volcker, a considérablement augmenté le taux des fonds fédéraux pour lutter contre la forte inflation des années 1970.

- Ces taux élevés ont entraîné une réduction des emprunts, un effondrement des secteurs de la construction et de la fabrication, ainsi qu’un taux de chômage élevé (qui a atteint plus de 10 %).

2001 :

- Une récession a eu lieu entre mars et novembre 2001.

- L’éclatement de la bulle technologique a causé de lourdes pertes pour les actions technologiques et les marchés boursiers en général.

- Les investissements des entreprises et les bénéfices des sociétés ont diminué.

- Les attentats terroristes du 11 septembre ont affaibli davantage la confiance et les dépenses.

2007 :

- Une récession a eu lieu entre décembre 2007 et juin 2009.

- Les conditions économiques se détérioraient tout au long de l’année en raison de l’éclatement de la bulle immobilière et de l’augmentation des défauts sur les prêts hypothécaires à haut risque.

Chacune des trois périodes mentionnées ci-dessus est survenue pendant un cycle de réduction du taux des fonds fédéraux, mais elles se distinguent du contexte actuel qui n’implique pas de récession. Dans l’environnement actuel, nous croyons que la probabilité d’une récession est assez faible. Par ailleurs, si l’on se fie à l’histoire, et toutes choses étant égales, le cycle actuel de réduction du taux des fonds fédéraux devrait être bénéfique pour les investisseurs en actions au fil du temps.

Conclusion

« Ne luttez pas contre la Fed. » C’est l’un des conseils les plus souvent entendus à Wall Street au fil des ans. La Fed dispose d’outils pour influencer le cycle économique et, par conséquent, les marchés boursiers. Les investisseurs bénéficient de la connaissance de la direction de la politique monétaire de la Fed et se positionnent en conséquence.

Heureusement, il semble évident à l’heure actuelle que les bases de l’économie américaine demeurent relativement solides. La probabilité d’une récession à court terme est possiblement faible en partie grâce aux politiques budgétaires incitatives associées à la « One Big Beautiful Bill Act ». Les niveaux de la demande des consommateurs et des entreprises restent sains et pourraient même augmenter en raison des mesures incitatives à venir.

L’interaction entre une politique monétaire moins restrictive de la part de la Fed et l’expansion économique en cours pourrait créer un environnement positif pour les marchés boursiers à moyen terme.

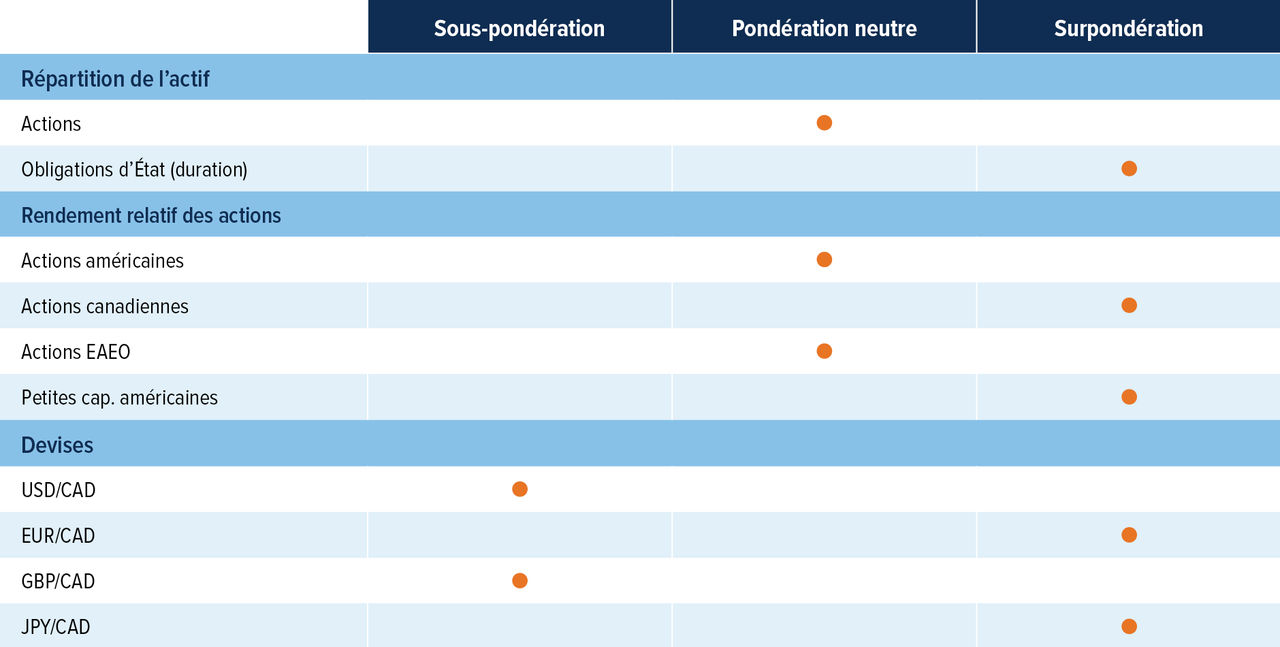

Opinions en matière de placement de l’équipe des stratégies multi-actifs

Sommaire tactique

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Duration à long terme : La croissance économique américaine semble ralentir et nous avons observé des données montrant une confiance positive et des flux vers les obligations américaines. Bien que l’inflation soit toujours supérieure au taux cible de la Fed, cette dernière semble privilégier le ralentissement du marché du travail plutôt que l’inflation, ce qui correspond également à la préférence du président Trump et très probablement à celle de son futur candidat au poste de président de la Réserve fédérale américaine.

L’attrait pour les actions s’estompe : La saison de publication des bénéfices aux États-Unis a commencé en lion, surtout pour les grandes banques. Nos mesures sous-jacentes du marché boursier montrent toutefois que les titres défensifs ont commencé à enregistrer des rendements supérieurs aux titres cycliques, car les investisseurs se positionnent plus défensivement. Les révisions des bénéfices deviennent également négatives, ce qui nous amène à adopter une position défensive à court terme et à cesser de surpondérer les actions.

Augmentons-nous notre positionnement en actions internationales? Notre opinion concernant les actions américaines et canadiennes par rapport aux actions internationales est plus nuancée que d’habitude. Sur le plan tactique, nous avons récemment adopté une position neutre sur les actions américaines (après les avoir sous-pondérées) et nous n’avons pas augmenté notre exposition internationale de manière généralisée. Nous avons toutefois procédé à des ajustements régionaux sélectifs de notre positionnement. Par exemple, nous avons réaffecté une partie de notre exposition de l’Europe vers le Canada. Cela dit, nous continuons de constater un solide soutien des valorisations au Japon et, dans une perspective à long terme, les marchés EAEO et les marchés émergents demeurent plus attrayants que les États-Unis ou le Canada pour ce qui est de la valeur pure.

Faut-il acheter canadien? Les données économiques au Canada se sont renforcées récemment avec la création de 60 400 emplois en septembre par rapport aux 5 000 attendus, ce qui montre que l’économie ne s’effondre pas, mais les arguments en faveur d’une baisse du taux directeur sont toujours d’actualité. Il s’agit d’un environnement qui devrait être favorable aux actions canadiennes. Parallèlement, la vigueur des titres financiers et de l’or a conduit à une révision à la hausse des prévisions de bénéfices canadiens, ce qui constitue un facteur favorable supplémentaire pour l’ensemble du marché.

Devises : L’économie du Royaume-Uni a continué de ralentir, la croissance de l’IPC étant inférieure aux attentes (0,0 % sur un mois par rapport aux attentes de 0,1 % sur un mois). Combinées à d’autres données, les estimations économiques ont continué d’être révisées à la baisse; nous préférons donc toujours le dollar canadien par rapport à la livre sterling. Le dollar américain reste également surévalué et notre perspective à long terme est qu’il se dépréciera par rapport à la devise de la plupart des pays développés.