Indice : la fréquence des valorisations est importante, mais la situation réelle est beaucoup plus profonde.

Historiquement, les placements privés ont offert de meilleurs rendements et une volatilité moindre par rapport aux placements publics comparables. Ils ont également tendance à conserver leur valeur pendant les marchés baissiers, élément pas toujours bien compris.

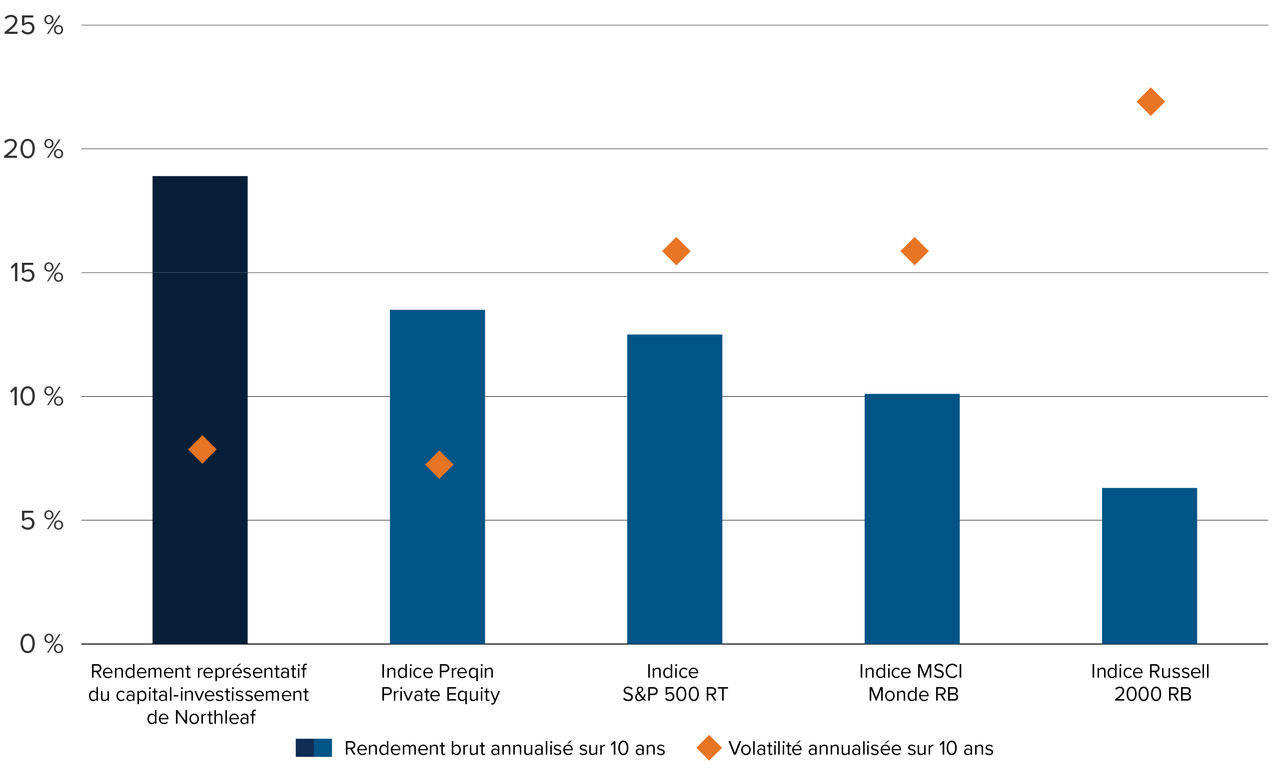

Rendement et volatilité des marchés privés

par rapport aux marchés publics

$ US; rendements bruts annualisés sur 10 ans en %; au 31 mars 2025

Le rendement antérieur n’est pas garant des résultats futurs. Les renseignements sur le rendement du programme Northleaf sont fournis à des fins d’illustration seulement et ne sont pas indicatifs des résultats passés ou futurs d’un fonds en particulier.

Sources : Northleaf, Preqin, Morningstar

Le rendement antérieur n’est pas garant des résultats futurs. Les renseignements sur le rendement du programme Northleaf sont fournis à des fins d’illustration seulement et ne sont pas indicatifs des résultats passés ou futurs d’un fonds en particulier.

Sources : Northleaf, Preqin, Morningstar

Certains croient qu’une volatilité moindre est le résultat d’un moment opportun. Étant donné que les actifs privés ne sont évalués qu’une fois par mois ou par trimestre, et que cette évaluation intervient avec plusieurs mois de retard, les détracteurs affirment que les marchés privés ne semblent moins volatils qu’en apparence. S’ils étaient évalués plus fréquemment, ils seraient tout aussi volatils dans un marché baissier en panique.

La réalité c’est que c’est plus compliqué.

Les données montrent que même lorsque vous arrimez les périodes de valorisation aux mois correspondants sur les marchés publics, les valorisations des actifs privés se maintiennent toujours mieux. Leur volatilité inférieure est le résultat de quelque chose d’autre que des prix obsolètes.

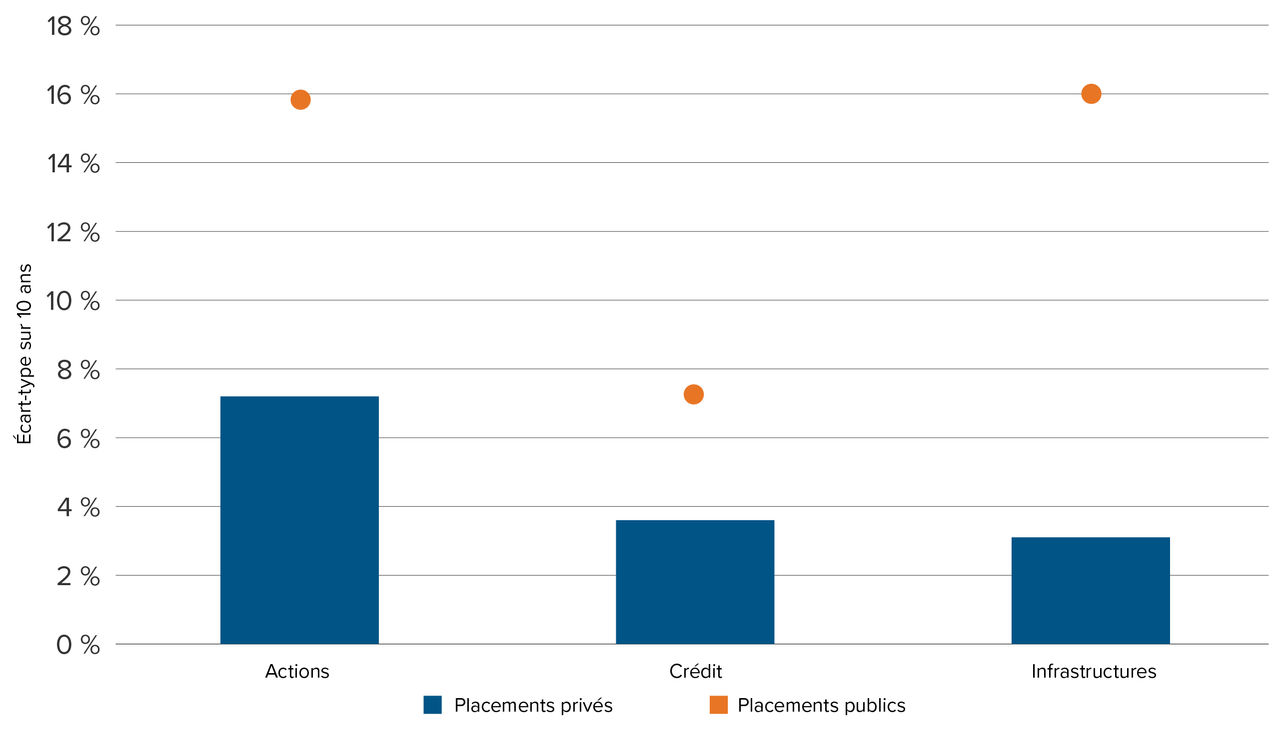

Aligner les intervalles de valorisation ne comble pas l’écart de volatilité – les placements publics présentent toujours des fluctuations plus importantes que les placements privés lorsqu’ils sont évalués trimestriellement.

Sources : Preqin et Morningstar. L’écart-type est fondé sur les rendements trimestriels en dollars américains qui sont alignés sur la même période pour les placements privés et publics. Période : du 1er avril 2015 au 31 mars 2024.

Indices de placements privés (actions : Preqin Private Equity, crédit : Preqin Private Credit, infrastructures : Preqin Private Infrastructure); indices de placements publics (actions : MSCI Monde, crédit : 50 % ICE BofA US High Yield RT + 50 % Morningstar LSTA US LL RT, infrastructures : S&P Global Infrastructure RT)

Sources : Preqin et Morningstar. L’écart-type est fondé sur les rendements trimestriels en dollars américains qui sont alignés sur la même période pour les placements privés et publics. Période : du 1er avril 2015 au 31 mars 2024.

Indices de placements privés (actions : Preqin Private Equity, crédit : Preqin Private Credit, infrastructures : Preqin Private Infrastructure); indices de placements publics (actions : MSCI Monde, crédit : 50 % ICE BofA US High Yield RT + 50 % Morningstar LSTA US LL RT, infrastructures : S&P Global Infrastructure RT)

La façon dont les marchés privés fonctionnent est en grande partie responsable de la réduction de la volatilité. Trois caractéristiques font pencher la balance : leur méthodologie de valorisation, l’illiquidité à court et moyen terme et la concordance unique des incitatifs dans le secteur.

Méthodologie de valorisation

Les valorisations sont effectuées moins fréquemment sur les marchés privés, mais les méthodes utilisées pour les générer méritent d’être discutées.

La juste valeur est déterminée par une combinaison de quatre méthodes :

- Approche du marché (analyse comparative des entreprises publiques ou privées).

- Approche du revenu (analyse des flux de trésorerie actualisés).

- Approche basée sur les actifs (approche des actifs nets ou approche du coût de liquidation).

- Valorisation d’entrée implicite (pour les nouveaux placements).

La valorisation pondérée de ces approches dépend du type de placement et de la disponibilité d’entreprises comparables.

Ce qui n’est pas pris en compte dans les valorisations, c’est la confiance du marché, qu’elle soit bonne ou mauvaise. Comme nous le savons, la confiance peut fortement osciller et influencer les prix à court terme des actifs négociés en bourse.

Parce que la confiance n’est pas un enjeu dans les marchés privés, les valorisations reflètent uniquement les changements réels dans les conditions d’affaires sous-jacentes qui se sont manifestés dans les paramètres d’exploitation d’une entreprise. En évitant les changements de prix motivés par la confiance, la tarification des actifs privés finit par être plus stable, surtout lors des délestages sur le marché.

Illiquidité

Les marchés privés sont par nature illiquides. Les actifs ont tendance à être conservés pendant des années et les sorties ont lieu une fois qu’un plan d’affaires est conclu. Si un actif privé rencontre des défis, il n’y a tout simplement pas de marché facilement accessible sur lequel le liquider.

Cette situation crée deux impératifs.

Tout d’abord, il est essentiel d’avoir une bonne visibilité sur les revenus futurs. Les placements privés à faible volatilité prospères ont tendance à présenter des revenus stables et prévisibles, soit en raison d’obligations contractuelles, soit grâce à la fourniture de produits ou de services profondément intégrés dans les activités des clients, rendant ces revenus relativement imperméables aux fluctuations du marché et de l’économie.

Les exemples incluent la santé, les logiciels d’entreprise essentiels/intégrés et les services de technologie de l’information, la maintenance des systèmes CVCA et des établissements et, dans le cas des infrastructures, des services essentiels tels que la communication de données, le transport, ainsi que le stockage et la transmission d’énergie.

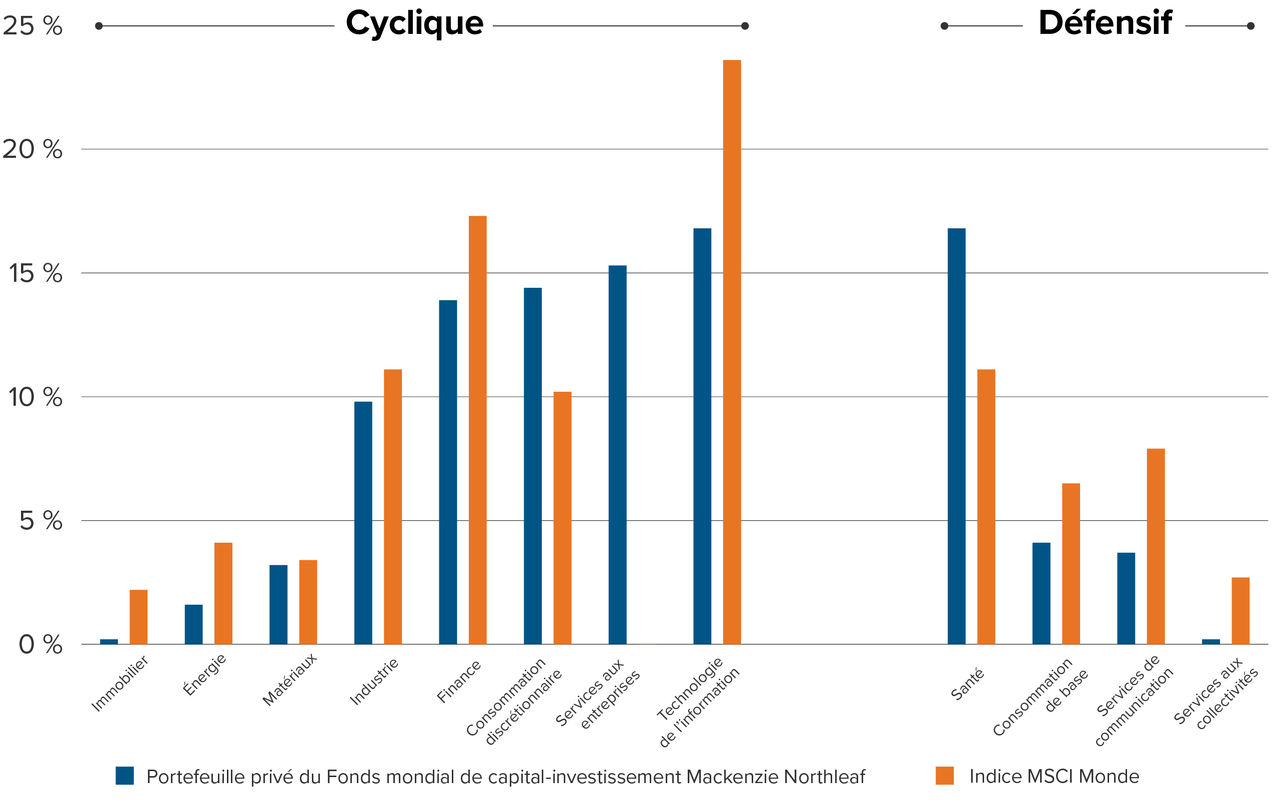

De plus, de nombreux placements privés prospères évitent les secteurs hautement cycliques tels que les voyages et le tourisme, ou ceux dépendant des prix des ressources, que ce soit en tant qu’intrants ou extrants. En fait, l’exposition sectorielle des rachats par placements privés, par exemple, est différente de l’exposition sectorielle des indices du marché public. De plus, le fait de concentrer les placements dans des secteurs non cycliques atténue naturellement la volatilité du portefeuille par rapport aux indices publics.

Comprendre les biais des placements :

marchés publics c. marchés privés

Données au 31 décembre 2024. Sources : Northleaf Capital Partners, MSCI.

Données au 31 décembre 2024. Sources : Northleaf Capital Partners, MSCI.

Deuxièmement, une fois qu’un placement dans un secteur non cyclique est effectué, il n’y a pas de sortie facile – les investisseurs privés doivent agir en tant que propriétaires à long terme.

Cela signifie qu’il est essentiel de s’investir dans une vérification diligente initiale et continue pour chaque transaction. La diligence sur le marché privé est aussi rigoureuse et détaillée que pour tout placement sur le marché public, sinon plus. Le privé bénéficie souvent d’un accès à des sources d’information au-delà de la portée des investisseurs publics, ce qui permet de prendre des décisions de placements judicieuses et réfléchies.

Harmonisation des incitatifs

Un alignement naturel des intérêts existe parmi les investisseurs du marché privé. Les propriétaires de placements privés – qu’il s’agisse d’associés commandités, d’investisseurs commanditaires, d’équipes de direction ou de prêteurs – ont un état d’esprit axé sur le moment où ils vont liquider leurs placements. Ils veulent un maximum d’argent, et donc ils mettront en œuvre toutes les améliorations d’exploitation nécessaires.

Les modèles de gouvernance du marché privé ont tendance à permettre une prise de décision plus rapide. Les propriétaires sont incités à apporter des capitaux et leurs compétences pour garantir la réussite de chaque transaction et sont peu enclins à se retirer des entreprises lors des creux du marché.

Alors que nous prévoyons que la politique tarifaire des États-Unis continuera d’influencer les perspectives économiques mondiales et les conditions des marchés financiers, l’on s’attend à une volatilité continue et des fluctuations de la confiance des investisseurs. L’argument en faveur des placements sur le marché privé, avec une préférence pour les services plutôt que pour les secteurs fortement dépendants du commerce, c’est qu’ils peuvent offrir un certain degré d’isolation pour les portefeuilles.

Pour les investisseurs qualifiés seulement (au sens du Règlement 45-106). Le rendement passé n’est pas garant du rendement futur.

Le contenu de cette page Web (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’en assurer l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à son utilisation.

Ce matériel n’est pas destiné à constituer une offre de parts du Fonds mondial de capital-investissement Mackenzie Northleaf (le « Fonds »). Les renseignements contenus aux présentes sont présentés sous réserve de la notice d’offre applicable au Fonds. La notice d’offre contient des renseignements sur les objectifs d’investissement et les modalités d’un placement dans le Fonds (y compris les frais) ainsi que des renseignements fiscaux et des renseignements sur les risques qui sont importants pour toute décision de placement dans le Fonds.