Au cours de la dernière quinzaine d’années, l’« exceptionnalisme américain » a dominé les marchés boursiers mondiaux, les titres du S&P 500 attirant une part disproportionnée de l’attention des investisseurs. Trop souvent, cela a signifié ignorer les occasions attrayantes dans un segment moins célébré du marché : les actions américaines de valeur à moyenne capitalisation.

À la fin de 2024, la catégorie des actions à moyenne capitalisation représentait plus de 20 % de la capitalisation boursière de l’indice Russell 3000 (représentant environ 98 % des actions américaines investissables)1. En pourcentage de tous les actifs en actions américaines, elle représentait cependant environ 6 %, soit moins d’un tiers de leur pondération « appropriée »2.

Ce « milieu oublié » souvent négligé offre un fort potentiel de rendements et une liquidité significative, souvent à des valorisations attrayantes.

Positionnée pour performer

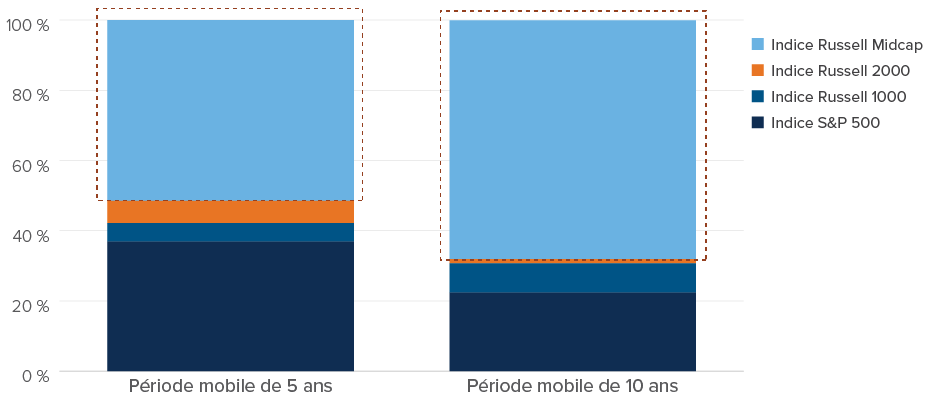

La cohorte représente un « point idéal » dans le cycle risque/rendement sur le marché américain. Les actions à moyenne capitalisation ont tendance à afficher une surperformance au fil du temps, les paramètres fondamentaux – tels qu’un rendement du capital investi (RCI) élevé ou la capacité à générer des flux de trésorerie constants – s’avérant être un moteur de rendements plus fiable que la spéculation. Au cours des 30 dernières années, l’indice Russell Midcap a dans la majorité des cas surperformé l’indice Russell Top 200 des actions à grande capitalisation, l’indice Russell 1000 et l’indice Russell 2000 des actions à petite capitalisation, sur des périodes mobiles de cinq et dix ans (voir la figure 1).

FIGURE 1 – Indice le plus performant au cours des 30 dernières années (intervalles d’un mois)

Source : FactSet et SPAR. Au 30 septembre 2025.

Source : FactSet et SPAR. Au 30 septembre 2025.

De l’alpha au bêta

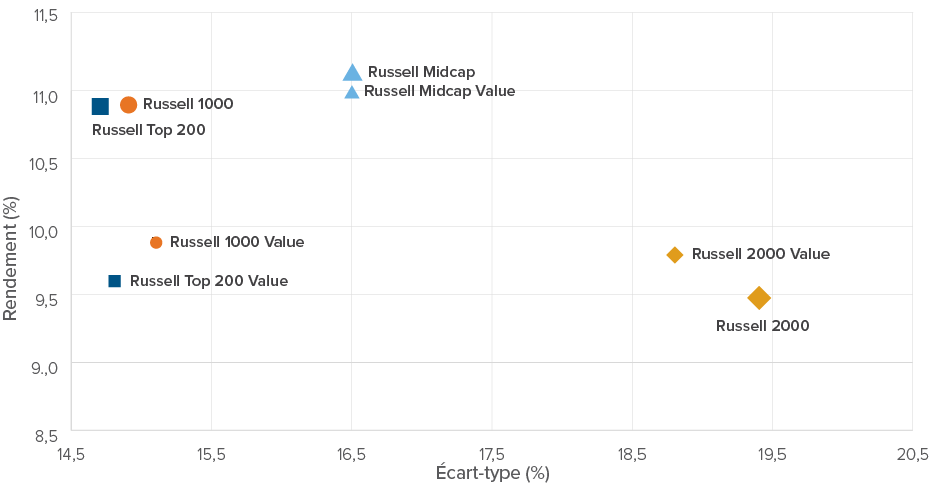

Les actions à moyenne capitalisation sont également capables de fournir des rendements comprenant seulement une augmentation marginale de la volatilité, par rapport à leurs homologues à grande capitalisation. Leurs rendements à long terme corrigés du risque, mesurés par leur ratio de Sharpe, sont comparables à ceux des titres à plus grande capitalisation et nettement en avance par rapport aux actions à petite capitalisation (voir la figure 2). La cartographie des rendements historiques et de la volatilité (mesurée par l’écart-type) de l’indice Russell et des sous-indices de valeur aide à dresser un tableau indéniablement convaincant en faveur des actions à moyenne capitalisation, tant pour les actions de base que pour les actions de valeur.

FIGURE 2 – Indices de base Russell depuis la création commune le 1er septembre 1992 par rapport aux indices de valeur Russell depuis la création commune le 1er février 1995

Source : eVestment. Au 31 décembre 2025.

Source : eVestment. Au 31 décembre 2025.

Bénéficiez-vous de l’exposition que vous pensez avoir?

Les investisseurs actifs recherchent souvent une exposition aux actions à moyenne capitalisation en associant un gestionnaire d’actions à grande capitalisation à un gestionnaire d’actions à petite capitalisation, en supposant que le premier négociera suffisamment en dessous de l’échelle de capitalisation pour l’indice, tandis que le second cherchera à faire le contraire. Cette perception est toutefois en contradiction avec la réalité. La stratégie de base moyenne relative aux actions à grande capitalisation est fondée sur une capitalisation boursière moyenne pondérée de plus de 800 G$, ce qui suggère un biais prononcé en faveur des actions à mégacapitalisation, comparativement à moins de 80 G$ pour la stratégie de base moyenne relative aux actions à moyenne capitalisation. Pour les actions à petite capitalisation, la stratégie de base moyenne est fondée sur une capitalisation boursière moyenne pondérée d’un peu plus de 5 G$, ce qui est bien en deçà de la moyenne de 80 G$ mentionnée pour les actions à moyenne capitalisation.

Des problèmes similaires se posent lors de l’adoption d’une approche à gestion passive. Les indices généraux comme le S&P 500 et le Russell 1000 sont pondérés en fonction de la capitalisation boursière, leurs rendements étant donc dominés par les actions dont la taille est plus importante. Bien que l’indice Russell Midcap comprenne les 800 plus petites sociétés de l’indice Russell 1000, les 200 plus grandes actions représentent environ 80 % de l’indice, les cinq plus grandes totalisant environ 25 %3.

Sous-analysées, pas seulement sous-pondérées

Il a longtemps été constaté qu’en comparaison avec les actions à grande capitalisation, les actions à moyenne capitalisation bénéficient d’une couverture des analystes du côté vendeur nettement inférieure. Par exemple, il n’est pas rare que les mandats institutionnels restreignent les placements dans les actions à moyenne capitalisation, ce qui entraîne moins d’attention de la part des gestionnaires institutionnels. Cet « angle mort » relatif à la répartition des placements entraîne une plus grande variance dans les valorisations d’actions à moyenne capitalisation et, par conséquent, une plus grande occasion pour l’investisseur actif de générer de l’alpha.

Les actions de valeur sont encore peu coûteuses

En tant que sous-ensemble de l’univers plus large des sociétés à moyenne capitalisation, les actions de valeur à moyenne capitalisation n’ont pas été négociées aussi avantageusement par rapport aux actions de croissance depuis la bulle technologique, à l’exception des années de la pandémie (2020 et 2021).

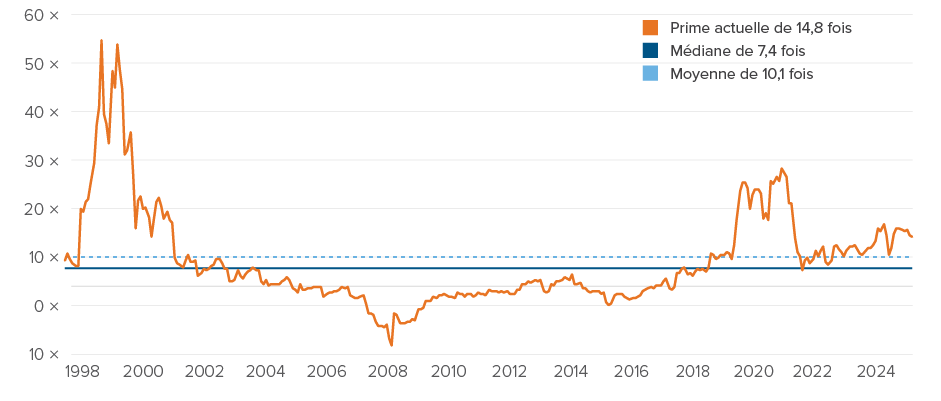

À la fin de l’année 2024, l’indice Russell Midcap Value se négociait à 17,5 fois les bénéfices estimés pour l’exercice en cours, tandis que l’indice Russell Midcap Growth se négociait à 33,2 fois, soit un écart de 15,7. Comparons cela avec le fait que les écarts de valorisation moyens et médians se sont établis à 9,8 fois et 6,7 fois respectivement au cours des 25 dernières années. Il n’est en aucun cas certain quand, et dans quelle mesure, la prime de valorisation pour les actions à grande capitalisation et de croissance se recalibrera, mais on peut affirmer que l’écart actuel place les actions de valeur à moyenne capitalisation dans une bonne position pour l’avenir.

FIGURE 3 – Ratio C/B prévisionnel à 1 an relatif : indice Russell Midcap Growth et indice Russell Midcap Value

Au 31 décembre 2025. Source : FactSet. Les ratios cours-bénéfice (C/B) sont basés sur les estimations consensuelles de bénéfices pour l’année à venir des indices Russell Midcap Value et Russell Midcap Growth en utilisant des chiffres mensuels.

Les actions de valeur à moyenne capitalisation offrent également un plus grand bassin dans lequel pêcher. En examinant la variation dans le nombre de titres constitutifs des indices Russell Midcap Growth et Russell Midcap Value au cours des 20 dernières années, le nombre de titres dans l’univers des actions de croissance (288 actions) est actuellement à son plus bas niveau jamais enregistré, tandis que l’univers des actions de valeur est actuellement plus large de presque 150 % (713 actions).

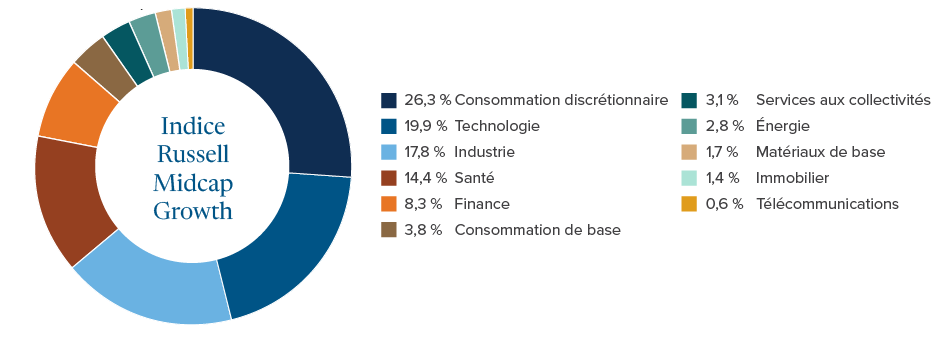

Une analyse au niveau sectoriel, par exemple, met également en évidence d’importantes disparités. L’indice Russell Midcap Growth affiche en date du 30 mars 2025 une pondération de 30 % dans le secteur des technologies (la plus élevée jamais enregistrée), ce qui est plus de trois fois plus élevé que son indice équivalent des actions de valeur. Il est difficile de ne pas voir cela comme un risque pour les répartiteurs d’actifs, mais c’est un risque qui peut être facilement réduit en revisitant les actions de valeur à moyenne capitalisation lorsque les niveaux de concentration restent conformes aux données historiques.

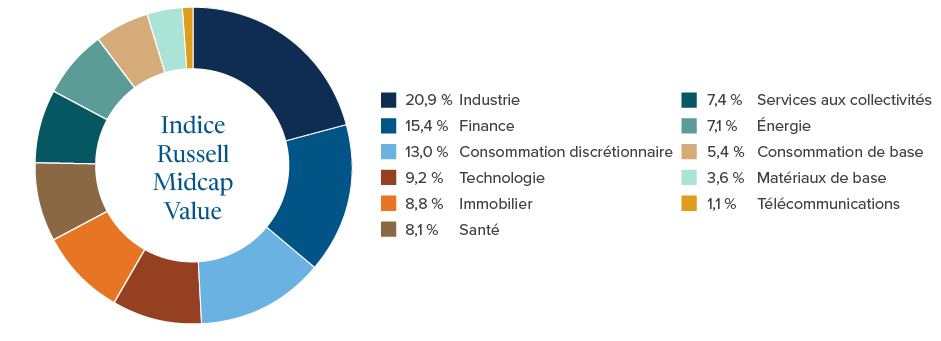

Indice Russell Midcap Growth (au 30 novembre 2025)

Indice Russell Midcap Value (au 30 novembre 2025)

Source : London Stock Exchange Group.

Source : London Stock Exchange Group.

Perspectives

Il y a de bonnes raisons d’être optimiste sur plusieurs fronts. Les projections des analystes montrent que la croissance des bénéfices des sociétés à moyenne capitalisation augmente, les estimations de l’année en cours dépassant celles relatives aux sociétés à grande capitalisation. Mais surtout, les actions à moyenne capitalisation présentent des valorisations inférieures.

Bien que des éléments clés de la politique de l’administration Trump restent difficiles à prévoir, les droits de douane et d’autres initiatives commerciales conçues pour stimuler la production basée aux États-Unis devraient s’avérer avantageux, étant donné que la plupart des sociétés américaines à moyenne capitalisation sont nationales. De même, la perspective d’une réduction des taux d’imposition des sociétés renforcerait l’ensemble des actions américaines, mais des allégements fiscaux supplémentaires pour la production américaine bénéficieraient encore davantage à la cohorte des actions à moyenne capitalisation.

Il est temps de jeter un nouveau regard sur ce « milieu oublié ».

_____________________

1 Source : FTSE Russell.

2 Source : eVestment.

3 Source : FTSE Russell.

Le présent article pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date du 31 décembre 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.