Sur un marché de plus en plus dominé par les actions de grande capitalisation, l’intérêt des placements en actions américaines de petite et moyenne capitalisation peut facilement être sous-estimé par nombre d’investisseurs et investisseuses. L’indice S&P 500 attire beaucoup d’attention de la part des médias et des investisseurs et investisseuses, mais il est devenu très concentré, les « Sept Magnifiques », géants de la technologie, représentant près de 30 % de sa capitalisation boursière totale. Ce risque de concentration a restreint la fourchette des occasions pour les investisseurs et investisseuses, de sorte que les portefeuilles sont plus vulnérables aux risques liés aux placements dans un seul secteur. Par conséquent, une diversification au-delà des actions de grande capitalisation peut être cruciale pour une stratégie de placement résiliente.

Les sociétés à petite et moyenne capitalisation offrent une solution intéressante au risque de concentration inhérent aux indices de grande capitalisation. Ces sociétés, dont la capitalisation boursière varie généralement entre 2 et 40 milliards de dollars, sont sous-représentées dans les portefeuilles de la plupart des investisseurs et investisseuses. En investissant dans des actions de petite et moyenne capitalisation, les investisseurs et investisseuses peuvent se diversifier à l’échelle des secteurs et des modèles d’affaires, souvent au moyen de titres aux valorisations plus attrayantes que celles des actions de grande capitalisation. Cette diversification peut réduire le risque global du portefeuille et améliorer le potentiel d’appréciation à long terme du capital.

Potentiel de croissance

Croissance des sociétés en démarrage, innovation et pénétration du marché

De nombreuses sociétés à petite et moyenne capitalisation en sont aux premiers stades du cycle de vie de leurs produits, qui comprend les phases d’introduction et de croissance. C’est à ce moment que les sociétés peuvent voir croître rapidement leurs revenus en introduisant des produits ou des services novateurs sur le marché.

Durant la phase de croissance, les sociétés de petite et moyenne capitalisation sont fortement axées sur l’innovation et l’augmentation de la pénétration du marché. Elles investissent dans la recherche et le développement pour améliorer leurs solutions et se différencier de leurs concurrentes, y compris des acteurs plus importants sur leur marché. Cette innovation se traduit par des taux de croissance plus élevés que ceux des sociétés de grande capitalisation plus matures, qui peuvent en être à la phase de maturité ou de déclin du cycle de vie de leurs produits.

Amplification des activités et expansion sur le marché

À mesure que les sociétés à petite et moyenne capitalisation avancent dans la phase de croissance, elles amplifient leurs activités pour répondre à la demande croissante. Cet élargissement entraîne souvent de meilleures économies d’échelle, des marges bénéficiaires plus élevées et une efficacité opérationnelle accrue. Les investisseurs et investisseuses peuvent tirer parti de cette expansion, car elle se traduit par un rendement financier solide et un potentiel d’appréciation du cours des actions.

Accent stratégique et efficience opérationnelle

Les sociétés à petite et moyenne capitalisation bénéficient souvent d’un accent stratégique qui leur permet de dominer des créneaux du marché. Contrairement aux conglomérats de grande capitalisation aux activités diversifiées et aux structures internes complexes, ces sociétés concentrent leurs ressources sur les compétences de base, ce qui favorise l’innovation et l’exécution efficace au sein de leurs domaines spécialisés. Cette approche ciblée permet une prise de décision plus rapide, un meilleur alignement avec la clientèle et le développement d’avantages concurrentiels durables.

Thèmes macroéconomiques actuels

Démondialisation et délocalisation régionale

Les tendances à la démondialisation et à la déréglementation sélective aux États-Unis créent un contexte opérationnel plus favorable pour les sociétés à petite et moyenne capitalisation axées sur le marché intérieur. Alors que les chaînes d’approvisionnement mondiales se réalignent et que la délocalisation régionale s’accélère, les entreprises aux revenus centrés sur les États-Unis et aux structures de coûts localisées devraient gagner des parts de marché et bénéficier de marges plus stables. Cet aspect est particulièrement important en cette période d’augmentation des droits de douane des États-Unis avec leurs partenaires commerciaux, qui rehausse l’attrait des fournisseurs nationaux de biens.

Reculs de la réglementation

Des reculs ciblés de la réglementation, en particulier dans le secteur de l’énergie, de la finance et de l’industrie, pourraient réduire le coût de mise en conformité et améliorer la flexibilité des petites sociétés quant au déploiement du capital. Ces changements structurels placent les sociétés américaines à petite et moyenne capitalisation en bonne position pour tirer parti des cycles d’investissement domestiques et des politiques favorables, ce qui laisse espérer une résilience des bénéfices et des occasions de revalorisation dépassant celles des sociétés mondiales de grande capitalisation.

Résultats et potentiel de rendement

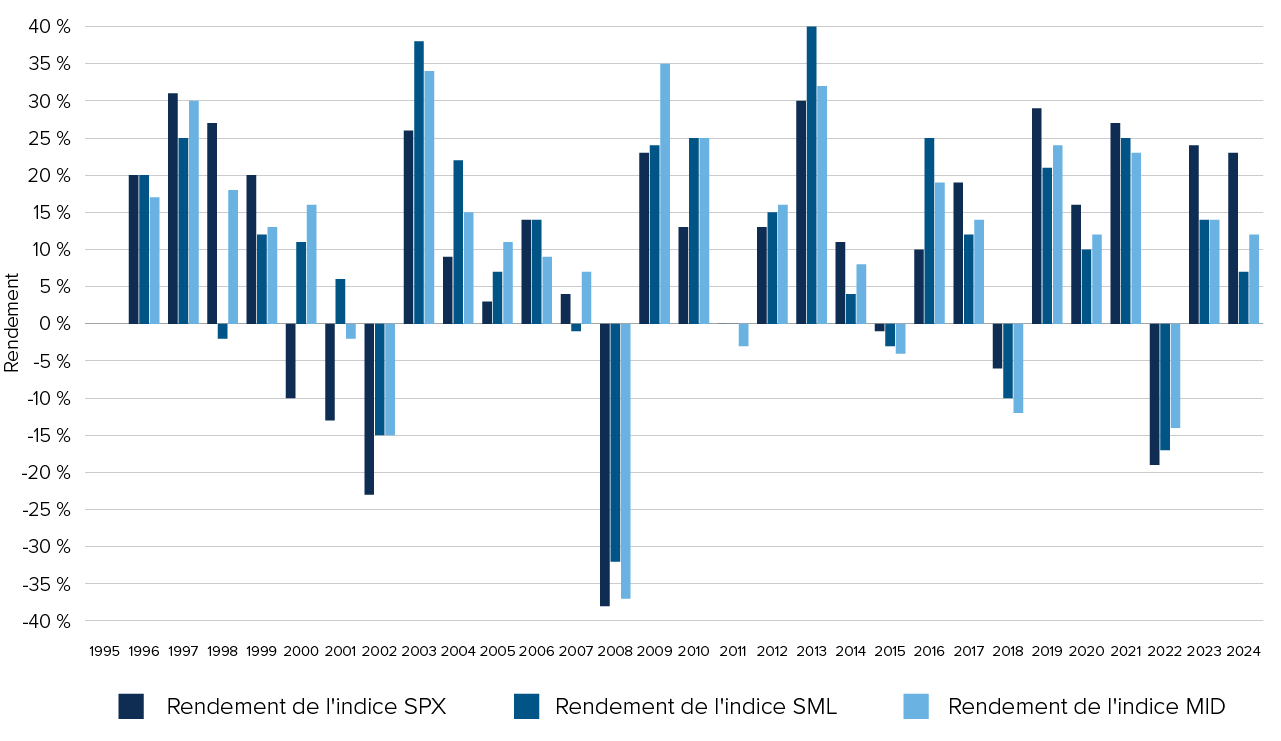

Les données historiques montrent qu’au cours des 30 dernières années, l’indice S&P 600 des actions de petite capitalisation et l’indice S&P 400 des actions de moyenne capitalisation ont surpassé l’indice S&P 500 la moitié du temps (Figure 1). Les profils de rendement de ces indices mettent en évidence le potentiel de gains à long terme des placements dans des sociétés à petite et moyenne capitalisation négligées. Un gestionnaire actif compétent dans l’espace des actions de petite et moyenne capitalisation peut tirer parti de ce spectre de capitalisation boursière pour générer des rendements.

À l’heure actuelle, ces sociétés se négocient moyennant de fortes décotes par rapport à leurs homologues de grande capitalisation, avec un ratio cours/bénéfice (C/B) de 18,5 fois, contre 28,0 fois pour les actions de grande capitalisation. Cet écart augure une plus grande marge de sécurité et un potentiel de rendement plus élevé.

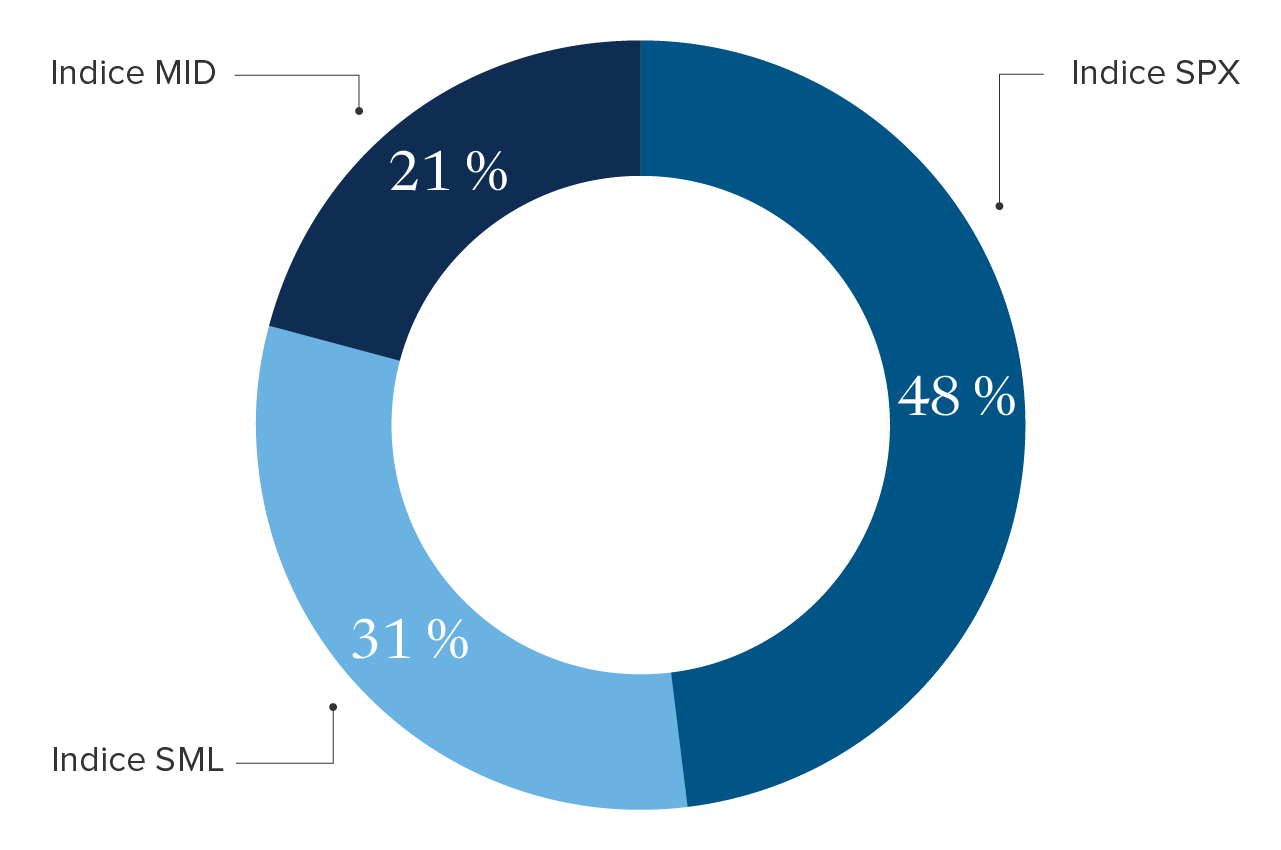

Figure 1 : Chaque segment de capitalisation connaît son jour de gloire

Pourcentage du temps où chaque indice a dégagé le meilleur rendement (1996-2024) :

Source : Bloomberg.

Source : Bloomberg.

Figure 2 : Chronologie des rendements

Source : Bloomberg.

Source : Bloomberg.

Représentation sectorielle

L’indice S&P 500 des actions de grande capitalisation est dominé par le secteur de la technologie de l’information, qui représente 31 % de l’indice. Cette domination s’accompagne d’une contribution au risque disproportionnée, qui expose les portefeuilles à une concentration sectorielle plus élevée. En revanche, les actions de petite et moyenne capitalisation offrent une représentation sectorielle plus large, avec une plus grande exposition aux secteurs de la finance, de l’industrie et des services aux consommateurs. La concentration dans les 10 principaux titres de l’indice S&P 500 était de 34,1 %, tandis que pour l’indice Russell 2500, elle n’était que de 15,6 %. Il est clair que l’exposition aux sociétés à petite et moyenne capitalisation peut naturellement diversifier le risque d’un portefeuille et réduire la dépendance à l’égard d’une société donnée ou d’un secteur.

Conclusion

Sur un marché de plus en plus défini par la domination des sociétés à très forte capitalisation, les actions de petite et moyenne capitalisation jouent un rôle important dans le portefeuille des investisseurs. Elles peuvent procurer une diversification par rapport à la concentration des sociétés à grande capitalisation et la domination des technologiques. Elles offrent des valorisations attrayantes et un potentiel d’expansion des multiples de valorisation, une exposition à des sociétés avant-gardistes, ainsi qu’un potentiel d’alpha provenant d’actions sous-analysées qui sont mal évaluées.

L’espace des sociétés à petite et moyenne capitalisation est plus qu’un segment de marché — c’est une source de croissance et d’innovation négligées parmi les actions américaines. Pour les investisseurs et investisseuses qui regardent au-delà des manchettes, l’espace des sociétés à petite et moyenne capitalisation offre un potentiel d’appréciation du capital à long terme et des avantages liés à la diversification, ce qui en fait une proposition de placement convaincante.

_________________________________

Remarque : Toutes les valeurs sont en dollars américains.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel historique total au 31 décembre 2024, y compris les variations de la valeur unitaire et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout(e) porteur ou porteuse de titres qui auraient réduit le rendement.

Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le contenu de cette page (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placements, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’en date du 30 juin 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.