Laboratoire des FNB

Pleins feux

sur les FNB

En savoir plus

Nouvelles et

remarques sur les FNB

En savoir plus

Mise à jour sur

les flux de FNB

En savoir plus

FNB Mackenzie

les plus performants

En savoir plus

Pleins feux sur les FNB : Comprendre les CLO 2.0 – Une approche moderne à l’égard du risque de crédit et de la diversification du portefeuille

En mai, Placements Mackenzie a lancé le FNB d’obligations de prêts collatéralisés (CLO) AAA Mackenzie (« MAAA »), conçu pour permettre d’accéder à un segment spécialisé du marché. Depuis, plusieurs fournisseurs de FNB ont également lancé des produits axés sur les obligations de prêts collatéralisés, portant le total de l’actif sous gestion de cette catégorie à environ 700 millions de dollars au cours des cinq derniers mois.

Le FNB d’obligations de prêts collatéralisés AAA Mackenzie est assorti de frais de gestion de 0,18 %, ce qui en fait une option concurrentielle dans le domaine des FNB d’obligations de prêts collatéralisés. Depuis son lancement, le FNB « MAAA » a réuni près de 115 millions de dollars d’actifs. (Source : Bloomberg, au 22 septembre 2025.)

Au moment du lancement, nous avons présenté un aperçu des CLO, que les lecteurs n’ayant pas eu l’occasion d’en prendre connaissance pourront retrouver ici. Dans l’édition de cette semaine, nous examinons de plus près la structure des CLO, le rôle des CLO notées AAA dans les portefeuilles des clients et les différences entre les CLO et les CDO, ce qui est souvent source de confusion pour les investisseurs.

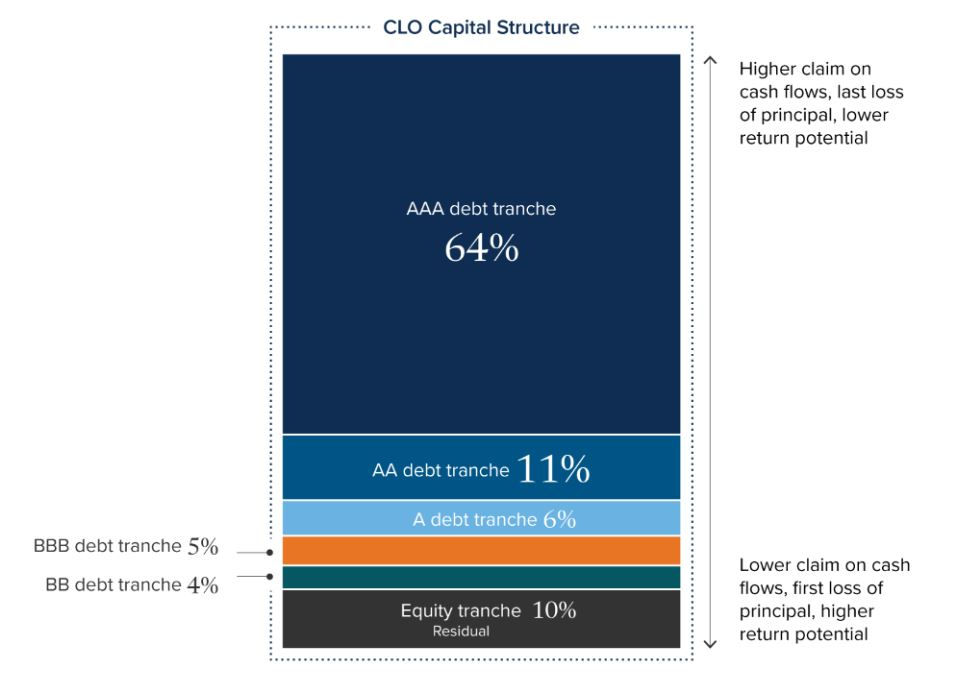

Structure des CLO

Les obligations de prêts collatéralisés sont des produits financiers structurés qui regroupent des prêts, généralement consentis à des entreprises, puis les divisent en tranches en fonction du profil de risque et de rendement.

- Regroupement de prêts : une obligation de prêts collatéralisés commence par un regroupement de prêts, généralement des prêts garantis de premier rang accordés à des entreprises. Ces prêts sont rassemblés par le gestionnaire de l’obligation de prêts collatéralisés.

- Création de tranches : les prêts regroupés sont ensuite divisés en différentes tranches. Chaque tranche représente un niveau de risque et de rendement différent, la tranche AAA étant le niveau le plus élevé et le plus sûr, et la tranche de dernier rang étant le niveau de qualité le plus bas, qui subit les premières pertes en cas de défaut de paiement des prêts.

- Structure de paiement : le gestionnaire des obligations de prêts collatéralisés recueille les paiements auprès des emprunteurs et les distribue aux investisseurs par ordre de priorité, en commençant par la tranche AAA.

Source : Morgan Stanley, Floating-Rate Loan Market Monitor.

Source : Morgan Stanley, Floating-Rate Loan Market Monitor.

Avantages des obligations de prêts collatéralisés AAA

- Coupons avantageux : malgré leur qualité de crédit élevée, les tranches AAA offrent généralement des rendements légèrement supérieurs à ceux des obligations d’entreprises.

- Notations de crédit solides : aucune obligation de prêts collatéralisés AAA n’a fait défaut depuis la création de cette catégorie d’actifs, il y a plus de 30 ans. L’ajout d’obligations de prêts collatéralisés AAA peut contribuer à augmenter la notation de crédit moyenne d’un portefeuille.

- Faible corrélation : les obligations de prêts collatéralisés présentent une faible corrélation avec les titres à revenu fixe et les actions, ce qui permet de répartir le risque entre des catégories d’actif non corrélées.

Comment les obligations de prêts collatéralisés AAA s’intègrent dans un portefeuille

Les CLO AAA peuvent être utilisées soit en tant que placement stratégique de base ou comme composante tactique, en fonction des conditions du marché.

- Placement de base de qualité : catégorie d’actif résiliente en période d’incertitude, les CLO AAA ont enregistré des rendements intéressants tout au long de la crise financière mondiale et de la pandémie de COVID-19.

- Moteur de revenus : elles offrent un potentiel de rendement supérieur à celui des obligations de sociétés de catégorie investissement sans risque supplémentaire.

- Diversification : elles ajoutent de la diversification aux portefeuilles de titres à revenu fixe traditionnels puisqu’elles ne sont pas corrélées aux autres catégories d’actifs.

- Position satellite : elles conviennent aux opérations tactiques lorsque les taux ou des dislocations du marché offrent des occasions intéressantes.

Comparaison des CDO et des CLO

Bien que les obligations de dettes collatéralisées (CDO) et les obligations de prêts collatéralisés soient toutes deux des produits titrisés qui présentent des similitudes structurelles, elles diffèrent considérablement en termes de composition des actifs et de protection contre les risques.

| CDO | CLO |

Actifs sous-jacents | Comprennent divers titres d’emprunt, comme des obligations, des prêts hypothécaires (y compris des prêts hypothécaires à risque) et même d’autres obligations de dettes collatéralisées. | Se concentrent exclusivement sur les prêts leviers, soit des prêts de premier rang garantis par des sociétés. |

Gestion | Bassin statique | Gestion active |

Profils de risque et de rendement | Risque plus élevé en raison de l’inclusion de prêts hypothécaires à risque et d’actifs de qualité inférieure; piètre rendement pendant la crise financière mondiale. | Protections intégrées contre les risques et investissement dans des actifs de qualité supérieure; rendement plus élevé en période de tensions sur les marchés. |

Transparence | Souvent opaques, ce qui rend difficile l’évaluation des risques sous-jacents. | Généralement plus transparentes, ce qui permet aux investisseurs d’examiner les prêts sous-jacents. |

Au cours des prochaines semaines, nous traiterons des deux niveaux d’atténuation des risques propres aux CLO AAA, de la structure du FNB d’obligations de prêts collatéralisés AAA Mackenzie en plus de voir en détail le processus d’élaboration de son portefeuille.

Nouvelles et remarques sur les FNB

Principaux conseils pour négocier des FNB en période de volatilité des marchés

Les périodes de forte volatilité des marchés peuvent entraîner un élargissement des écarts entre les cours acheteurs et vendeurs des FNB. Pour faciliter l’exécution des ordres, tenez compte des pratiques exemplaires suivantes :

- Utiliser des ordres à cours limités pour concilier prix et exécution en temps opportun.

- Demander de l’aide pour la négociation, particulièrement pour les opérations plus importantes ou plus complexes. Les conseillers et conseillères peuvent communiquer avec leur équipe des ventes de Mackenzie, qui peut collaborer avec les stratèges en FNB internes régionaux pour faciliter les achats ou les ventes.

- Vérifier plus fréquemment les ordres pour veiller à leur bonne exécution. Les prix changent rapidement en période de volatilité des marchés. Un ordre à cours limité peut ne pas être exécutable dans les secondes ou les minutes où il a été passé, selon le contexte du marché.

- Échelonner l’acquisition des positions en période de volatilité élevée. Cette approche peut permettre de réduire l’incidence de l’anticipation des marchés sur le prix moyen pondéré payé.

Pour découvrir d’autres bonnes pratiques de négociation des FNB, lisez notre article : Pratiques exemplaires de négociation des FNB.

Mise à jour sur les flux de FNB

- Pour la semaine se terminant le 16 septembre 2025, les FNB ont enregistré des flux entrants nets de 1,38 milliard de dollars, à commencer par les FNB d’actions avec 856 millions de dollars et les FNB de répartition mixte avec 478 millions de dollars.

- À l’échelle régionale, les FNB américains se sont accaparé la plus grande part avec des flux entrants de 852 millions de dollars, suivis par les FNB mondiaux avec des flux de 808 millions de dollars.

- Depuis le début de l’année, les flux entrants totaux des FNB ont atteint 76,8 milliards de dollars. Les FNB d’actions se classent en tête avec des flux de 37,4 milliards de dollars, suivis par les FNB de titres à revenu fixe avec des flux de 17,7 milliards de dollars.

- Au 16 septembre 2025, le total des actifs sous gestion des FNB canadiens atteignait 651,3 milliards de dollars.

Source : Valeurs Mobilières TD, au 16 septembre 2025.

FNB Mackenzie les plus performants

FNB d’actions

FNB de titres à revenu fixe

Source : Données au 19 septembre 2025, Placements Mackenzie.

Source : Données au 19 septembre 2025, Placements Mackenzie.

RÉSERVÉ AUX CONSEILLERS ET CONSEILLÈRES Aucune partie des renseignements contenus aux présentes ne peut être reproduite ou distribuée au public, car ces renseignements ne sont pas conformes aux normes applicables sur les communications de vente à l’intention des investisseurs et investisseuses. Mackenzie ne sera tenue aucunement responsable de tout conseiller ou conseillère qui communiquera ces renseignements aux investisseurs et investisseuses.

Les placements dans les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de courtage, des frais de gestion et d’autres frais. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total historique, y compris les variations de la valeur des actions ou des titres et le réinvestissement des distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu exigibles qui pourraient réduire le rendement pour les porteurs et porteuses de titres. Les placements dans les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Ce document ne devrait pas être considéré comme une source de conseils juridiques, fiscaux ou comptables. Ce matériel a été préparé à titre informatif seulement. Les renseignements fiscaux présentés dans ce document sont de nature générale et les client(e)s sont priés de consulter leur propre fiscaliste-conseil, comptable, avocat(e) ou notaire avant d’adopter une quelconque stratégie décrite dans les présentes, car la situation individuelle de chaque client(e) est unique. Nous nous sommes efforcés d’assurer l’exactitude des renseignements fournis au moment de la rédaction. Néanmoins, si des renseignements figurant dans ce document devaient s’avérer inexacts ou incomplets, ou si la loi ou son interprétation devaient changer après la date de ce document, les conseils fournis pourraient être inadéquats ou inappropriés. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons. Nous n’assumons aucune responsabilité en ce qui a trait aux erreurs qui pourraient être contenues dans ce document ni envers quiconque se fie aux renseignements qu’il contient. Veuillez consulter votre conseiller(ère) juridique ou fiscal(e) attitré(e).

Le présent article pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux qui sont exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 16 septembre 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Solactive ne parraine pas les FNB Mackenzie, n’en fait pas la promotion et ne vend pas leurs parts, ne les appuie pas et ne donne aucune garantie, expresse ou implicite, quant aux résultats pouvant découler de l’utilisation des indices, des marques de commerce et/ou quant au prix de l’indice à quelque moment que ce soit ou à tout autre égard. Solactive calcule et publie les indices Solactive. Solactive met tout en œuvre pour s’assurer que les indices sont correctement calculés. Exclusion faite de ses obligations envers les FNB Mackenzie, Solactive n’a aucunement l’obligation de signaler toute erreur pouvant s’être produite dans le calcul des indices à un tiers, ce qui comprend les investisseurs et les investisseuses ou les intermédiaires financiers des FNB Mackenzie. Ni la publication des indices Solactive par Solactive ni l’octroi de licences sur les indices ou les marques de commerce connexes aux fins d’une utilisation en rapport avec les FNB Mackenzie ne constituent une recommandation de Solactive d’investir des capitaux dans lesdits FNB Mackenzie et ne représentent en aucune façon une assurance, ou l’opinion de Solactive à l’égard de tout placement dans ces FNB Mackenzie.