Le mot chinois pour désigner une crise — 危机 — est composé de deux caractères : l’un signifiant « danger », et l’autre, « occasion ». Les changements réglementaires de la dernière année en Chine, et le repli subséquent des actions, ont amené les investisseurs à croire que les actions chinoises sont tout simplement trop risquées. À notre avis, c’est tout le contraire : aujourd’hui, les actions chinoises présentent une excellente occasion de diversification du portefeuille pour les investisseurs qui misent sur un cycle complet.

Dans ce blogue, nous verrons pourquoi les investisseurs à long terme devraient revoir leurs perspectives à l’égard de la Chine et envisager une répartition dédiée aux actions chinoises.

Retour sur l’historique de croissance de la Chine

Avant de se projeter dans l’avenir, il vaut la peine de revenir sur la longueur du chemin parcouru par l’économie chinoise en seulement quelques décennies. Pensez à la période de 1979 à 2020 :

- Le PIB par habitant est à peu près 25 fois1 plus élevé.

- Environ 850 millions de personnes ont été tirées de la pauvreté2.

- L’espérance de vie en Chine a augmenté de plus de 11 ans3.

Pour les quatre dernières décennies, le développement de la Chine se classe parmi les plus grandes réalisations économiques de l’histoire de l’humanité. Au cours des dix dernières années seulement, la capitalisation boursière des marchés boursiers et obligataires de la Chine a augmenté d’environ quatre fois4 dans les deux cas. Pendant ce temps, des réformes continues ont rendu ces marchés plus liquides et plus accessibles pour les investisseurs étrangers.

Pourquoi investir dans des actions chinoises?

Progrès technologique

L’un des plus importants développements à long terme de la Chine est la transition depuis une économie fondée sur les investissements vers une autre axée sur la consommation. L’innovation et la technologie sont au cœur de cette transition et sont étroitement liées à l’objectif de la Chine visant la carboneutralité d’ici 2060. La Chine est déjà le leader mondial en matière de production d’énergie renouvelable5, se trouve au second rang pour ce qui est du nombre d’entreprises licornes6 (sociétés privées dont la valorisation est de plus d’un milliard de dollars) et compte le plus important marché de commerce électronique au monde7.

Chaque année, la Chine produit également plus de diplômés en science, en technologie, en ingénierie et en mathématique (STEM) que tout autre pays du globe.8 Cette main-d’œuvre très instruite, parallèlement à l’ampleur de l’économie, donne à la Chine un avantage significatif en ce qui a trait au développement des technologies de l’avenir.

Réformes continues

Sur les marchés boursiers chinois, les réformes contribuent à attirer davantage d’investisseurs étrangers (tant indiciels qu’actifs), ce qui confère un plus grand professionnalisme aux marchés chinois des actions et des titres à revenu fixe. Les placements mondiaux en actions et en obligations chinoises ont augmenté d’environ 120 milliards $ US seulement pendant les trois premiers trimestres de 2021.9 Pendant ce temps, la nouvelle Bourse de Beijing a lancé ses activités en novembre, avec 81 sociétés cotées.10 La Bourse vise à offrir du financement à de petites et moyennes entreprises, et à poursuivre le développement du secteur chinois de la technologie.

Les biens et (ou) les liquidités et les dépôts ont constitué les principaux instruments d’épargne pour les actifs des ménages chinois.11 Toutefois, la maturation des marchés des capitaux chinois, les réformes continues (comme la réforme des retraites à trois piliers) et les politiques visant à ralentir l’augmentation rapide du prix des habitations pourraient contribuer à diriger une plus grande partie de ces actifs vers les marchés boursiers et obligataires de la Chine.

Attrait des actions chinoises

Un risque grandissant pour les investisseurs est bien illustré par l’acronyme « TINA » (there is no alternative) dans le sens de « il n’y a pas d’alternative aux actions américaines », même à des cours record. De nombreux investisseurs sont surpondérés dans des actions américaines, lesquelles sont de plus en plus concentrées dans une poignée d’actions à très grande capitalisation. Le marché chinois des actions de type A (représentées par l’indice CSI 300) se négocie à un escompte d’environ 38 % par rapport à l’indice MSCI Monde12, et de 54 % comparativement à l’indice S&P 500.13

Perspective globale du portefeuille

Les actions de type A constituent une des meilleures occasions de diversification pour les investisseurs canadiens. L’indice CSI 300, l’un des indices boursiers globaux les plus suivis en Chine, a affiché une corrélation d’à peu près 11 % seulement avec l’indice S&P 500 depuis le début de 2005.14 En comparaison, la corrélation des indices S&P/TSX et MSCI Monde avec le S&P 500 a été d’environ 76 % et 93 % respectivement pendant la même période.15

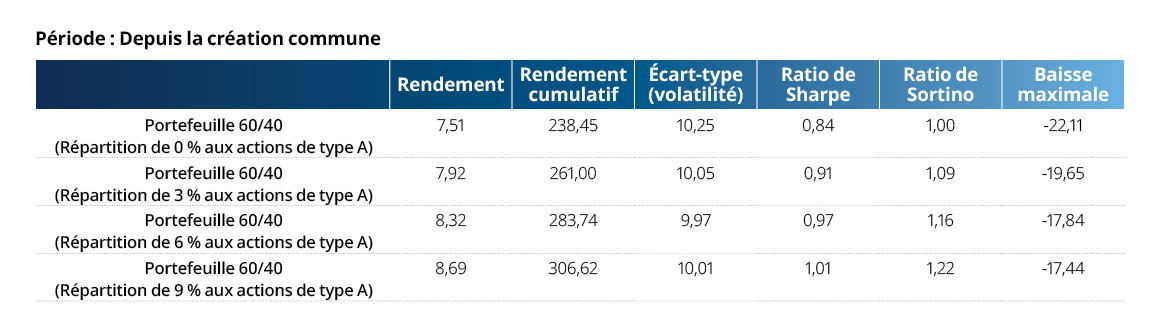

Dans le graphique ci-après, nous avons utilisé un portefeuille traditionnel 60/40 en actions et en titres à revenu fixe et nous avons ajouté une répartition dans l’indice CSI 300.

L’augmentation des répartitions dans des actions continentales de la Chine a permis non seulement de rehausser le rendement global du portefeuille, mais également de réduire la volatilité et la baisse maximale pendant cette période. Toutefois, en moyenne, les investisseurs canadiens ont une répartition directe de seulement 0,3 % dans des actions chinoises.16

Une manière facile de détenir des titres en Chine

La Chine sera confrontée à des défis au cours des années à venir. Toutefois, elle présente également des occasions uniques pour les investisseurs de cycle complet. Les théories au sujet de l’effondrement imminent de l’économie chinoise ont maintenant une longue histoire, et proviennent d’une multitude de sources. À ce jour, elles ont toutes une chose en commun : elles ont toutes été fausses.

Les investisseurs canadiens devraient examiner les actions chinoises de manière objectives, en adoptant une approche de portefeuille global.

Placements Mackenzie offre le seul FNB d’actions continentales (actions de type A) disponible au Canada : le FINB Actions chinoises de type A CSI 300 Mackenzie (QCH), qui suit l’indice CSI 300 — vous trouverez plus de détails ici.

Investisseurs, pour plus de renseignements, lisez cet article intitulé Pourquoi la Chine? et (ou) parlez à votre conseiller de la possibilité d’accroître votre exposition à l’énorme potentiel présenté par la Chine. Conseillers, parlez à votre équipe des ventes de Mackenzie pour en savoir plus.

2. La Banque mondiale : The World Bank in China

3. La Banque mondiale : Données ouvertes, en date de 2019

4. Placements Mackenzie et Bloomberg

5. Statista : en date de 2020

6. CB Insights : The Complete List Of Unicorn Companies, as of September 2021

7. Placements Mackenzie : Une perspective sur le terrain de la Chine

8. Placements Mackenzie : Une perspective sur le terrain de la Chine

9. Financial Times : « Global holdings of Chinese stocks and bonds rise by $120bn in 2021 » en date de septembre 2021

10. Financial Times : « Beijing Stock Exchange kicks off trading in boost to smaller companies »

11. Financial Times : Wall Street’s new love affair with China

12. Placements Mackenzie et Bloomberg : obtenu en divisant le ratio C/B du CSI 300 par celui du MSCI Monde; au 12 novembre 2021.

13. Placements Mackenzie et Bloomberg : obtenu en divisant le ratio C/B du CSI 300 par celui du S&P 500; au 12 novembre 2021.

14. Placements Mackenzie et Morningstar : période du 01-01-2005 au 31-10-2021

15. Placements Mackenzie et Morningstar : période du 01-01-2005 au 31-10-2021

16. Placements Mackenzie : La Chine mérite-t-elle sa propre répartition?