Guide des fonds négocié en bourse

Qu’est-ce qu’un fonds négocié en bourse (FNB)?

Le FNB, un des produits de placement qui connaît la croissance la plus rapide au monde, offre aux investisseurs une solution alternative leur permettant d’accroître la diversification, la souplesse et la liquidité de leur portefeuille.

Les FNB peuvent être achetés et vendus sur le marché tout comme les actions. Ils peuvent contenir un portefeuille de titres visant à reproduire un indice particulier ou suivre un certain secteur du marché, voir l’ensemble du marché. Cette souplesse permet aux investisseurs de se servir des FNB pour bénéficier de l’exposition et de la diversification voulues au sein de leurs portefeuilles, de façon simple et rapide.

-

Caractéristiques des FNB

Diversification

En cherchant a reproduire un ensemble précis de titres, comme par exemple un indice, le FNB vise a intégrer la totalité ou un échantillon représentatif des titres qui constituent cet ensemble ou panier. Ce faisant, il est possible de réduire les effets de la volatilité des marchés sur les portefeuilles, découlant des fluctuations des cours, surtout comparativement à un ensemble de titres individuels.

Liquidité

Les actions de FNB se négocient en bourse comme des actions ordinaires. Elles sont donc la solution idéale pour les investisseurs qui souhaitent faire des placements ou les liquider avec un minimum de risques et de frais.

Souplesse

Tout comme les actions, les FNB peuvent être achetés et vendus tout au long d’un jour de bourse à des cours déterminés par le marché. Cela permet de réagir rapidement et efficacement aux renseignements.

-

Types de FNB

La complexité des FNB a augmenté au fur et à mesure qu’ils ont gagné en popularité.

Passif (Bêta)

- Bêta classique (S&P 500 S&P/TSX 60)

- Bêta style (Russell 2000 S&P 500 Valeur)

Les FNB passifs suivent un indice donné. Ils ne cherchent pas à dépasser son rendement mais simplement à le reproduire. Contrairement aux FNB à gestion active, les FNB passifs ne font pas l’objet d’une gestion quotidienne par le gestionnaire de fonds.

Bêta intelligent

- Facteur unique (dividendes, faible volatilité)

- Multifacteur/Pondéré de façon alternative (fondamentaux)

- Accès (produits de base, créances privilégiés)

Le bêta intelligent prévoit la mise en œuvre de stratégies de placement qui privilégient le recours à des règles d’élaboration d’indice autres que celles qui régissent les indices traditionnels fondés sur la capitalisation boursière. Le bêta intelligent met l’accent sur l’identification de facteurs de placement ou d’inefficiences du marché, de façon transparente et fondée sur les règles.

Actif (Alpha)

- Alpha (géré par le portefeuilliste)

- Alpha (quantitatif)

Les FNB actifs font appel à un gestionnaire ou à une équipe de placement, lesquels prennent des décisions pour le portefeuille sous-jacent. Leur stratégie de placement n’est pas passive. Les FNB actifs cherchent à surclasser un indice, ou à gérer la volatilité ou le risque du portefeuille.

-

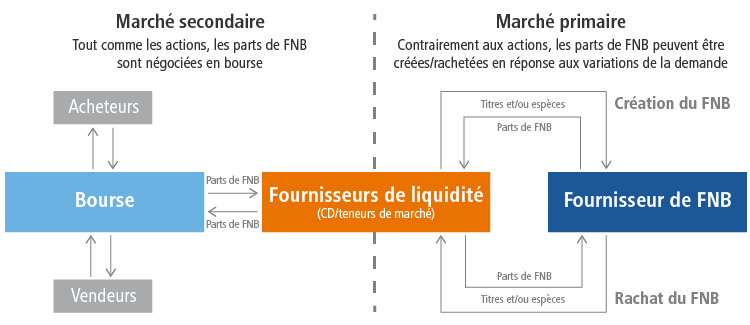

Liquidité des FNB

L’un des avantages des FNB est qu’ils se négocient tout au long de la journée. Or, la liquidité constitue la clé de la réussite pour les opérations sur le marché. La liquidité réelle d'un FNB est déterminée par la liquidité des titres sous-jacents détenus par le FNB et elle est fonction du processus de création et de rachat.

En général, la création et le rachat de parts sont facilités par des « participants autorisés », qui sont soit des courtiers désignés soit des teneurs de marché, lesquels interagissent avec le fonds en négociant d’importants blocs de parts (généralement 50 000 ou 100 000 parts par bloc). Lorsqu’un FNB veut créer de nouvelles parts, il s’adresse au participant autorisé pour fournir une liquidité sous forme de parts supplémentaires à offrir sur le marché. Le fournisseur de FNB interagit directement avec le participant autorisé sur ce qu’on appelle le marché primaire.

Les participants au marché peuvent également retirer de la bourse des parts de FNB. Un participant au marché peut acheter un bloc de parts sur le marché ouvert et les transférer au fournisseur de FNB en contrepartie de la valeur des titres sous-jacents (en espèces et/ou en titres).

Ce mécanisme facilite le marché primaire des FNB et rend possible le transfert en nature d’un panier de titres, ou le transfert des espèces vers le fonds (ou à partir de celui-ci).

Le processus de création et de rachat

Le processus de création et de rachat remplit d’importantes fonctions :

Il crée une liquidité pour les parts de FNB en satisfaisant l’offre et la demande des investisseurs qui effectuent des opérations (sur ce qu’on appelle le marché secondaire).

Il contribue à aligner le prix du marché des parts du FNB avec la valeur liquidative du fonds.

L’analyse des activités de négoce d’un FNB doit être considérée dans le contexte de la liquidité des titres sous-jacents qu’il détient. Le processus de création et de rachat est l’unique conduit de liquidité entre le FNB et ses actifs sous-jacents.

-

Comprendre les primes et les escomptes des fonds négociés en bourse

Le fait que le prix des parts de FNB reflète généralement la valeur marchande de l’ensemble sous-jacent de titres constitue l’un des avantages des fonds négociés en bourse.

Comprendre la différence entre valeur marchande et valeur liquidative

Les FNB se négocient sur les marchés boursiers et ont deux valeurs de fin de journée. La première est le cours de clôture des marchés, lequel est déterminé par les activités boursières tout au long de la journée. Il reflète le dernier prix auquel les parts ont été transigées au cours de la séance de négociation. Il peut également refléter le point médian des cours acheteur-vendeur si le FNB ne se négocie pas durant la séance. La deuxième valeur est la valeur liquidative, qui est calculée après la fermeture des marchés. Il s’agit du prix moyen pondéré des titres sous-jacents du FNB, moins les passifs comme les frais de gestion et les dépenses, divisé ensuite par le nombre de parts en circulation.

Le cours de clôture des marchés est le cours officiel établi par le marché boursier sur lequel le FNB est négocié, en fonction des opérations lors du fixing de clôture. Bien que le cours de clôture avoisine souvent la valeur liquidative, il peut être différent. Lorsque les marchés sont très volatils, la différence peut être plus prononcée.

À quoi correspondent la prime et l’escompte à la valeur liquidative?

Une prime ou un escompte à la valeur liquidative survient lorsque la valeur marchande d’un FNB à la bourse s’élève au-dessus ou chute au-dessous de sa valeur liquidative. Si la valeur marchande est supérieure à la valeur liquidative, le FNB est considéré comme étant négocié à prime. Si le prix est inférieur, il se négocie à escompte.

Facteurs à l’origine d’une prime ou d’un escompte

Deux grands facteurs sont à l’origine d’une prime ou d’un escompte:

Si les titres sous-jacents se négocient sur une bourse dont les heures d’ouverture diffèrent de la bourse sur laquelle se négocie le FNB, il peut y avoir des écarts entre les cours actuels et périmés, ce qui entraîne des primes ou des escomptes plus élevés.

Si les titres sous-jacents deviennent moins liquides ou si les marchés enregistrent un flux élevé d’ordres, cela peut occasionner des coûts de transaction plus élevés, qui feront augmenter les primes et les escomptes.

De nombreux FNB, notamment les FNB d’actions d’un marché national, affichent des primes et des escomptes moins importants, car ils se négocient aux mêmes heures que le marché sous-jacent, qui est aussi très liquide.

Bon nombre de FNB suivent des indices bien connus pour lesquels les données sur le rendement sont déclarées par des fournisseurs de données comme Thomson Reuters ou Bloomberg. Le prix quotidien de clôture qu’ils citent est le dernier prix auquel les parts se sont négociées au cours de la séance. Pour les FNB peu négociés en cours de journée, le dernier prix négocié pourrait ne pas correspondre à la variation quotidienne de la valeur de l’indice ou d’un panier de titres sous-jacents du FNB. L’investisseur pourrait alors conclure par erreur que le FNB se négocie à prime ou à escompte par rapport à sa valeur liquidative.

Les teneurs de marché et leur rôle

La majorité des FNB inscrits à une bourse canadienne se négocient généralement à un écart acheteur-vendeur serré des deux côtés de la valeur liquidative, peu importe à quelle fréquence ils se négocient. Un écart serré est facilité par la présence d’un teneur de marché, soit une maison de courtage désignée qui effectue le suivi de la valeur liquidative du FNB tout au long de la séance. Au fur et à mesure que l’offre et la demande font s’éloigner le FNB de sa juste valeur, les teneurs de marché arbitrent les écarts en vendant le FNB à prime et en achetant des actions à escompte, afin de maintenir un écart acheteur-vendeur serré proche de la valeur liquidative.

D’ordinaire, la demande est un déterminant majeur de la prime ou de l’escompte, puisqu’une forte demande aurait pour effet de faire rapidement grimper le prix du FNB au-delà de sa valeur liquidative, déclenchant une prime. Une faible demande pourrait permettre aux titres sous-jacents de s’apprécier au-delà du prix du FNB, déclenchant un escompte. Le déséquilibre entre offre et demande est particulièrement perceptible dans les marchés illiquides qui offrent un accès restreint aux actifs sous-jacents, comme par exemple les marchés émergents. Par ailleurs, les FNB internationaux suivent également des titres qui se négocient dans des fuseaux horaires qui ne sont pas les mêmes, ce qui cause un décalage temporel entre le FNB et sa valeur liquidative. Les FNB de marchandises pourraient être limités quant à leurs positions sur les contrats à terme et se négocier ainsi régulièrement moyennant une prime par rapport aux prix des marchandises.

Sur les plus importants marchés liquides, les participants autorisés ont tendance à se prévaloir du système d’arbitrage des FNB afin de tirer profit des escomptes et des primes au fur et à mesure qu’ils créent ou rachètent des actions dans le but de rapprocher le prix de FNB de la valeur liquidative.

-

Pratiques exemplaires de négociation des FNB

La popularité des fonds négociés en bourse (FNB) continue de croître auprès de tous les types d’investisseurs. Les FNB offrent aux investisseurs diversification, liquidité, souplesse, ainsi qu’un accès à des stratégies à bêta intelligent, actives et passives. Étant donné que les FNB se négocient en bourse comme les actions, il existe quelques stratégies simples à utiliser pour tenter d’obtenir la meilleure exécution d’ordres pour vos clients.

1. Utilisez les ordres à cours limité pour atteindre un équilibre entre une exécution en temps opportun et le cours

Achat de FNB à l’aide d’ordres à cours limité :

Un client veut acheter un certain nombre de parts d’un FNB, mais ne veut pas payer plus qu’un montant donné par part.

Utilisez un ordre à cours limité pour préciser un cours égal ou supérieur au cours vendeur (mais pas supérieur à ce que vous êtes prêt à payer). Cet ordre augmente la possibilité que votre négociation soit effectuée et évite le risque que le client paie plus que le montant souhaité.

Vente de FNB à l’aide d’ordres à cours limité :

Un client veut vendre un certain nombre de parts d’un FNB, mais ne veut pas obtenir moins qu’un montant donné par part.

Utilisez un ordre à cours limité pour préciser un cours égal ou inférieur au cours acheteur (mais pas inférieur à ce que vous voulez recevoir). Cet ordre augmente la possibilité que votre négociation soit effectuée et évite le risque que le client reçoive moins que le montant souhaité.

2. Différences clés entre les ordres au marché et les ordres à cours limité :

Ordres au marché:

Achat ou vente immédiatement au meilleur cours offert. La priorité est accordée à une exécution rapide, et non à l’obtention d’un certain prix.

Considérations:

Aucune limite inférieure ou supérieure du cours de la négociation, ce qui signifie que vous pouvez payer plus que ce que vous souhaitez.

Ordres à court limité:

Utilisés pour établir un cours d’exécution cible. La priorité est accordée à l’obtention d’un certain prix, et non à une exécution rapide.

Considérations:

Il se peut que votre négociation ne puisse être exécutée au cours donné, ou qu’elle ne soit que partiellement exécutée, ce qui exigerait une autre négociation à un prix modifié pour que l’ordre soit entièrement exécuté.

3. Gardez à l’œil la volatilité des marchés

En périodes de volatilité des marchés, il y a un élargissement des écarts entre les cours acheteurs et vendeurs – la différence entre ce que les vendeurs de FNB sont prêts à accepter et ce que les acheteurs de FNB sont prêts à payer. Des primes ou des rabais des cours du marché des FNB par rapport à la valeur de l’actif net (la valeur des titres sous-jacents) sont aussi possibles. Dans ces contextes, obtenir de l’aide pour la négociation ou utiliser les ordres à cours limité peut s’avérer utile.

4. Accordez de l’importance aux écarts historiques et pas seulement au volume des transactions récentes

On croit souvent à tort que seul le volume de transactions quotidien moyen d’un FNB détermine sa liquidité. En réalité, la meilleure mesure de la liquidité d’un FNB est déterminée par la liquidité de ses titres sous-jacents. L’écart acheteur-vendeur du FNB constitue la mesure de liquidité privilégiée, parce qu’elle inclut la liquidité de ses titres sous-jacents et les coûts associés au processus de création ou de rachat.

5. Consultez les cours acheteurs et vendeurs pour évaluer le cours du marché actuel

Les cours acheteurs et vendeurs constituent une meilleure mesure de la juste valeur d’un FNB, car ils sont représentatifs d’un panier de titres dans le FNB. Il est toutefois important de souligner que le cours acheteur et vendeur du teneur de marché peut ne pas être le cours acheteur le plus élevé ou le cours vendeur le plus faible. L’écart acheteur-vendeur du marché sert plutôt de fourchette pour gérer le cours du FNB. Utiliser le dernier cours négocié peut être problématique, car l’environnement de marché peut avoir changé et les données peuvent être périmées.

6. Tenez compte du moment de la transaction pour les FNB internationaux

Les FNB qui se négocient au Canada et aux États-Unis peuvent être constitués en totalité ou en partie de titres internationaux. Les marchés internationaux sur lesquels se négocient ces titres pourraient être fermés lorsque les marchés nord-américains sont ouverts. Lorsque ces marchés sont fermés, l’information continue de circuler et peut affecter les cours des titres qui contribuent au prix du FNB. Il revient au teneur de marché d’apporter les ajustements nécessaires au prix du FNB pendant les heures de négociation des marchés nord-américains de façon à ce que celui-ci reflète les nouvelles informations. Le teneur de marché peut à cet effet se baser sur des titres de substitution mais ses ajustements seront plus fiables lorsque les heures d’ouverture du marché international se chevauchent avec les heures d’ouverture du marché nord-américain. Ainsi, dans la mesure du possible, il peut être préférable de négocier le FNB pendant les heures d’ouverture des bourses des titres sous-jacents.

7. Prenez en considération la taille de la transaction

Au moment de considérer des transactions importantes pour un FNB à un moment particulier de la journée, il se peut que vous n’obteniez pas le meilleur prix en effectuant la transaction en ligne, même lorsque vous utilisez un ordre à cours limité. Il se peut même que les coûts associés à la transaction soient plus élevés. Dans ces cas, vous pouvez contacter directement votre plate-forme de courtage ou Placements Mackenzie, le fournisseur de FNB, pour obtenir de l’aide.

-

Réfuter les mythes liés aux FNB et faire prévaloir la réalité

1er mythe : À de faibles volumes d’opérations sur les titres et à des actifs sous gestion peu élevés correspondent une faible liquidité

La réalité :

Un FNB peut exhiber de faibles volumes d’opérations et des actifs sous gestion peu élevés, et néanmoins avoir des niveaux de liquidité élevés. À l’instar des fonds communs de placement, le niveau de liquidité des FNB n’est pas fonction de son volume d’opérations mais, plutôt, de ses positions sous-jacentes. La liquidité d’un FNB ou d’un fonds commun sera au moins équivalente à celle de ses positions sous-jacentes.

Il importe également de rappeler que les FNB sont foncièrement différents des titres individuels qui se négocient en bourse, et que cette différence peut avoir un impact significatif sur la liquidité. Contrairement aux titres, qui ont d’ordinaire un nombre fixe d’actions en circulation, les FNB sont des véhicules de placement à capital variable (semblables à cet égard aux fonds d’investissement à capital variable). Les FNB peuvent émettre de nouvelles actions ou les retirer du marché pour répondre à l’offre et à la demande des investisseurs. Ainsi, des mesures telles que les actifs sous gestion et les volumes d’opérations ne permettent pas d’évaluer le niveau de liquidité d’un FNB.

La liquidité d’un FNB qui investit dans de grandes sociétés sera relativement plus élevée puisque des millions d’actions sont échangées au quotidien. En revanche, la liquidité d’un FNB qui investit dans des titres moins liquides ou dans des actions qui se négocient sur un marché hors cote pourrait être relativement plus faible, ce qui pourrait se traduire par des variations de cours plus importantes. Il en est de même pour les fonds communs de placement.

Plutôt que de se baser sur le volume d’opérations ou sur l’actif sous gestion, le conseiller devrait évaluer les titres sous-jacents du FNB pour en déterminer le niveau de liquidité. Si le niveau de liquidité d’un fonds commun qui investit dans des titres semblables ne suscite pas de préoccupations, la liquidité d’un FNB ne devrait pas faire problème.

Le volume n’est pas révélateur de la liquidité – quelle que soit la structure du fonds.

Les conseillers cherchent également parfois à déterminer le niveau de liquidité d’un FNB en étudiant les livres des ordres boursiers, lesquels reflètent les prix et le nombre d’actions disponibles. Cependant, les teneurs de marché ne reflètent qu’une fraction du volume qu’ils sont disposés à transiger au sein d’un FNB. Ils agissent ainsi de façon à mieux gérer le risque lié à d’importantes fluctuations du marché au cours d’une journée.

2e mythe : La liquidité du marché secondaire des FNB s’affiche à l’écran

La réalité :

Les teneurs du marché ne reflètent qu’une fraction du volume qu’ils sont disposés à transiger. Les investisseurs accèdent aux actions de FNB par le biais du marché secondaire (c.-à-d. une bourse) et on peut donc comprendre pourquoi ils croient connaître le nombre d’actions disponibles à des fins de négociation. Néanmoins, les FNB se distinguent des titres et des fonds communs de par le fait que les teneurs de marché peuvent mettre de nouvelles actions en circulation ou les retirer de la circulation par le biais du marché primaire. Pour ce faire, ils travaillent avec le fournisseur de FNB (p. ex. Placements Mackenzie). Ce processus permet de faire en sorte que le prix du FNB reste proche de la valeur des actifs nets sous-jacents du FNB.

3e mythe : L’écart type des FNB Mackenzie est élevé

La réalité :

L’écart d’un FNB correspond à l’écart de la catégorie d’actif sous-jacent, plus les coûts, les risques et les bénéfices et les pertes pour le teneur de marché. L’écart affiché à l’écran est à double sens. Le FNB se négocie habituellement à une valeur liquidative nette se situant à mi-chemin entre le cours acheteur et le cours vendeur. Cela signifie que l’écart effectivement enregistré à la vente ou l’achat d’actions d’un FNB est inférieur de moitié à l’écart total s’affichant à l’écran.

La transparence qui caractérise les FNB permet aux investisseurs de prendre connaissance de ces coûts en temps réel. En comparaison, dans le cas des fonds communs de placement, l’écart du portefeuille semblerait en phase avec un FNB semblable, mais la structure du fonds commun de placement n’offre pas ce niveau de transparence intrajournalière.

L’écart des FNB qui investissent dans des catégories d’actif plus liquides est en général plus bas que celui de FNB qui investissent dans des segments moins liquides du marché. L’emplacement géographique peut aussi avoir des incidences. Les ventes et les achats d’actions et d’obligations en Amérique du Nord pourraient présenter des écarts plus serrés que les négociations en dehors d’Amérique du Nord. Un volume élevé d’activités sur les marchés secondaires pourrait également influer sur l’importance des écarts.

Les écarts entre les cours vendeur et les cours acheteur devraient moins préoccuper les investisseurs axés sur le long terme puisqu’ils n’entrent en jeu que lors de l’achat ou la vente d’actions de FNB.

4e mythe : Les FNB comportent moins de risques que les fonds communs de placement

La réalité :

Aucune recherche notable ne démontre que les FNB comportent moins de risques que les fonds communs de placement. Le risque ou la volatilité liés à la structure d’un fonds, qu’il s’agisse d’un FNB ou d’un fonds commun, s’explique par divers facteurs.

Les facteurs suivants peuvent influer sur le risque ou la volatilité perçus d’un FNB ou d’un fonds commun :

- Caractéristiques des titres sous-jacents au chapitre du rendement.

- Risque ou volatilité découlant des marchés au sein desquels le FNB ou le fonds commun investit.

- Style et stratégie de placement du gestionnaire.

5e mythe : Le fait qu’ils se négocient à prime ou à escompte par rapport à la valeur liquidative est une lacune du mécanisme des FNB

La réalité :

Le fait que les FNB soient conçus de façon à pouvoir être transigés sur le marché secondaire (création et rachat d’actions à la valeur liquidative) et sur un marché boursier à des cours établis par le marché secondaire est un avantage permettant aux investisseurs d’avoir accès au prix du marché en temps réel lors des opérations. La présence d’un marché primaire et d’un marché secondaire rehausse l’efficience globale des cours et la liquidité.

6e mythe : Les FNB sont faits uniquement pour les spéculateurs et les investisseurs à court terme

La réalité :

Tout comme les fonds communs de placement, les FNB sont des instruments efficaces pour établir le portefeuille d’investisseurs. Bien que les FNB soient souvent utilisés par des investisseurs actifs, ils peuvent tout aussi bien être efficaces pour les investisseurs axés sur le long terme.

Un investisseur pourrait avoir recours aux FNB à des fins de couverture, alors qu’un autre pourrait souscrire le même FNB en visant une toute autre stratégie, comme par exemple la croissance du capital. Les FNB sont conçus de façon à permettre à des investisseurs dont les objectifs de placement ne sont pas les mêmes de détenir le même produit et atteindre leurs propres objectifs.

7e mythe : Tous les FNB reproduisent leurs indices sous-jacents

La réalité :

La plupart des FNB, mais pas tous, sont conçus de façon à réaliser des rendements qui suivent la performance de leur indice sous-jacent. Pour ce faire, ils détiennent un portefeuille de titres qui reflète cette performance. La plupart des FNB ont recours à l’une des trois techniques suivantes pour atteindre leur objectif : Réplication complète, suivi basé sur l’optimisation et réplication synthétique. Néanmoins, les FNB ne sont pas tous fondés sur la réplication et un nombre croissant de FNB à gestion active mettent à profit l’expertise des gestionnaires de portefeuille pour réaliser la sélection des titres et prendre les décisions relatives aux négociations.

Réplication complète

Dans cette démarche, le FNB détient tous les titres figurant dans l’indice, dans les mêmes pondérations. Au fil du temps, le gestionnaire ajuste le portefeuille de façon à refléter les variations de l’indice et il gère les flux de trésorerie découlant des dividendes ou de la génération de revenu. Cette stratégie mène en général à un suivi très proche de l’indice sous-jacent.

Suivi basé sur l’optimisation

Cette stratégie est conçue de façon à contrôler les frais d’opération et à accroître la liquidité. Elle a recours à un processus d’échantillonnage pour créer un portefeuille de titres représentatif ou optimisé dont les caractéristiques correspondent de près à celles de l’indice sous-jacent. Bien que cette démarche puisse être plus efficace en termes de coûts, le potentiel d’écart de suivi peut être plus élevé que dans le cas d’un FNB qui adopte une réplication complète.

Réplication synthétique

Les FNB cherchent à reproduire les rendements d’un indice en achetant des instruments dérivés, comme par exemple des ententes de swap, avec un ou plusieurs tiers, comme par exemple une banque. D’ordinaire, le tiers convient de fournir le rendement de l’indice connexe (moins un petit écart), y compris les gains en capital et les dividendes, en contrepartie de la valeur du rendement généré par un ensemble de titres physiques détenus par le FNB. Cela permet au FNB de refléter la performance de l’indice sans avoir à détenir réellement les titres. Cela peut être avantageux lorsqu’il est difficile ou onéreux d’effectuer des opérations sur certains marchés ou secteurs.

Gestion active

Cette catégorie de FNB, à laquelle appartiennent les FNB actifs Mackenzie, permet aux gestionnaires de mettre en œuvre leur expertise pour superviser l’élaboration du portefeuille et les décisions relatives aux négociations, de façon similaire aux fonds communs gérés activement. Bien que ce type de FNB ait un indice de référence, son gestionnaire s’emploie en général à surclasser les rendements de l’indice, et non pas simplement à les reproduire.

La principale différence entre les FNB et les fonds communs à gestion active réside dans le fait que les FNB à gestion active font l’objet d’évaluations et d’échanges intrajournaliers, alors que les fonds communs actifs peuvent uniquement être achetés ou vendus à leur valeur liquidative après la clôture des marchés.

8e mythe : Les FNB sont tellement simples qu’ils ne nécessitent pas de conseils professionnels

La réalité :

Un des principes fondamentaux des placements est que la répartition de l’actif, plutôt que la sélection individuelle des titres, est un moteur essentiel du rendement. Les investisseurs devraient faire équipe avec un conseiller afin de concevoir une répartition de l’actif adéquate et sélectionner ensuite des placements individuels appropriés.

Ressources

Les placements dans les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d'investir. Les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu de cette page Web (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.