Bâtir une exposition plus intelligente à l’IA

À propos de l'auteur

DANS CET ARTICLE min de lecture

L’intelligence artificielle génère l’une des plus importantes réaffectations de capital depuis une génération. Elle touche les catégories d’actif, les industries ainsi que les secteurs public et privé. La question pour les gestionnaires de portefeuille n’est plus de savoir s’ils doivent y être exposés, mais plutôt comment structurer cette exposition.

Perspectives pour une construction de portefeuille moderne

L’intelligence artificielle est devenue l’une des forces les plus influentes sur les marchés financiers mondiaux. Pourtant, dans de nombreux portefeuilles, l’exposition reste concentrée dans un groupe restreint de grandes sociétés technologiques cotées en bourse.

L’IA va au-delà des logiciels. Elle entraîne une expansion généralisée de la façon dont le capital est déployé entre les catégories d’actif, les secteurs et l’économie en général.

Plus qu’une histoire d’actions :

l’IA est un système économique

Le déploiement de l’IA nécessite un investissement substantiel dans les infrastructures physiques et numériques. Des capitaux privés ont été investis dans des centres de données, des semiconducteurs, des réseaux de fibre optique et des infrastructures connexes pour soutenir cette demande. Depuis 2020, les sociétés de capital-investissement ont investi plus de 200 G$ US dans des centres de données, des semiconducteurs et des infrastructures énergétiques connexes1, dans le cadre d’une stratégie visant à miser sur des entreprises qui constituent des maillons essentiels pour accroître la capacité plutôt que de tenter de prédire les sociétés gagnantes.

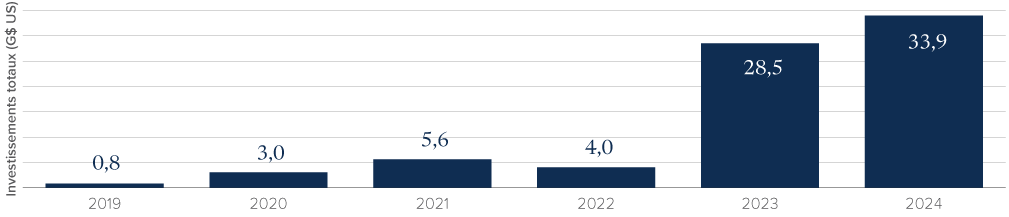

Des données plus générales sur les placements viennent étayer le portrait global. Selon le Stanford Institute for Human-Centered Artificial Intelligence, les investissements des entreprises dans l’IA ont dépassé 252,3 G$ US en 2024, les investissements privés ayant augmenté de 44,5 % sur 12 mois2.

Figure 1 : Investissements privés mondiaux dans l’IA générative,

de 2019 à 2024

Source : Stanford HAI, 2025 AI Index Report; et Quid, 2024.

Ce capital n’est pas uniquement concentré dans le financement d’entreprises en démarrage. Les gestionnaires d’infrastructures financent des centres de données et des réseaux de fibre optique. Le capital-investissement soutient les entreprises du marché intermédiaire qui utilisent l’IA dans des secteurs ciblés. Les structures de crédit privé financent la croissance soutenue par l’IA.

Le fait de reconnaître l’ampleur de l’investissement derrière l’IA entraîne un changement de stratégie pour remplacer la sélection d’actions individuelles par des moyens à l’aide desquels les portefeuilles peuvent obtenir une exposition à l’ensemble de l’écosystème de l’IA.

Diversification de l’exposition à l’IA au-delà des mégacapitalisations technologiques

L’expansion économique liée à l’IA est inégale et composée de plusieurs strates qui se comportent différemment au sein des portefeuilles.

1. Les entreprises établies améliorent leur productivité

De nombreuses sociétés cotées en bourse intègrent l’IA pour améliorer leur efficacité opérationnelle, l’exactitude de leurs prix et l’engagement de leur clientèle. Par exemple, les institutions financières utilisent l’apprentissage automatique pour améliorer la détection de la fraude et les flux de travail de conformité. Les sociétés de soins de santé appliquent l’IA dans les diagnostics et les découvertes pharmaceutiques. Dans les environnements industriels, des analyses prédictives sont utilisées pour réduire les temps d’arrêt et optimiser la maintenance.

Au sein du secteur de l’industrie, on peut facilement en constater les retombées dans le segment manufacturier. La maintenance prédictive a permis de réduire considérablement les temps d’arrêt imprévus des machines, dans certains cas près de 50 % des déploiements à grande échelle3.

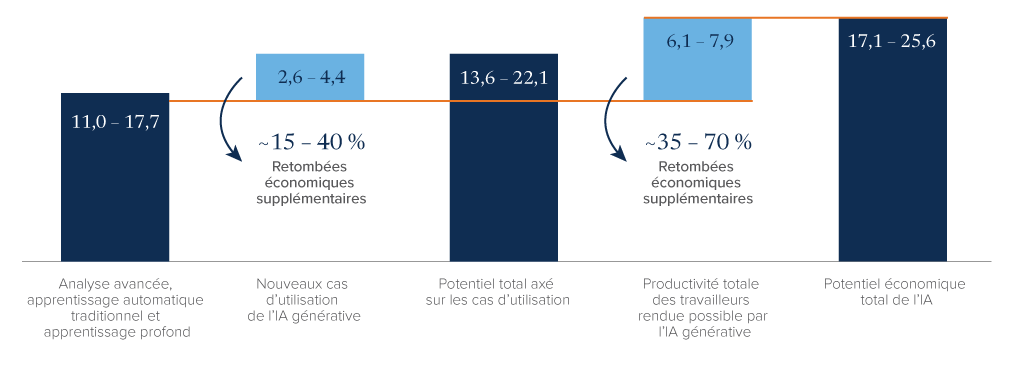

Selon une étude de McKinsey, l’IA générative pourrait ajouter entre 2,6 T$ US et 4,4 T$ US par année en valeur économique dans les cas d’utilisation identifiés (une application ciblée de l’IA générative à un défi commercial spécifique), lorsqu’elle est appliquée à l’ensemble des secteurs. De plus, il est estimé qu’en combinant les améliorations de la productivité globale des travailleurs, la valeur pourrait atteindre 6,1 T$ US à 7,9 T$ US par année4.

Figure 2 : Retombées potentielles de l’IA sur l’économie mondiale, en T$ US

Source : McKinsey, The economic potential of generative AI, juin 2023.

Dans cette strate, l’IA améliore les positions concurrentielles établies où les rendements sont liés à l’exécution et à l’accroissement des marges, et non à l’expansion des multiples thématiques. Par conséquent, cette strate a tendance à se comporter comme une exposition traditionnelle aux actions, où l’IA contribue progressivement aux bénéfices plutôt que de stimuler la valorisation à elle seule.

2. Innovation et application sur le marché intermédiaire

Au-delà des grandes entreprises, l’innovation alimentée par l’IA provient souvent de sociétés du marché intermédiaire qui construisent des solutions propres à leur secteur. Ces dynamiques au sein de la strate d’application peuvent être observées dans les portefeuilles de marchés privés axés sur des solutions sectorielles ciblées.

Cette strate correspond à l’étape où l’IA passe de la capacité à l’application, souvent dans des cas d’utilisation hautement ciblés. Par exemple, Ramp, un chef de file de l’automatisation des finances, utilise l’IA pour aider les entreprises à contrôler leurs dépenses et à en automatiser la gestion. L’IA de la plateforme analyse les dépenses en temps réel en fonction des politiques financières et repère les occasions de réduction des coûts, ce qui se traduit par des améliorations mesurables de l’efficacité opérationnelle5.

Un autre exemple est Gatik, qui utilise l’IA pour automatiser la logistique du kilomètre intermédiaire. En déployant des camions autonomes sur les mêmes trajets pour les grands détaillants, Gatik profite de la précision de l’IA pour améliorer la résilience et l’efficacité des chaînes d’approvisionnement6.

3. Les infrastructures et la stratégie visant les maillons essentiels

La troisième strate est axée sur les infrastructures facilitatrices. Les calculs, l’énergie et les puces spécialisées sont des intrants nécessaires au déploiement de l’IA. Des capitaux sont investis dans ces strates facilitatrices, quelle que soit l’application qui finit par dominer.

Les centres de données fournissent la capacité de calcul nécessaire aux charges de travail liées à l’IA. Les réseaux à fibre optique permettent la transmission de données à haute vitesse. La fabrication de semiconducteurs soutient la demande de puces spécialisées. Un exemple est Wolfspeed, un producteur de carbure de silicium fournissant des matériaux de semiconducteurs essentiels. En 2023, la société a annoncé un financement garanti de 1,25 G$ US provenant d’un consortium dirigé par Apollo pour mettre en application ses plans visant à accroître encore plus sa capacité7.

La demande d’électricité provenant des activités des centres de données devrait augmenter de manière importante au cours de la prochaine décennie. L’Agence internationale de l’énergie estime que la demande mondiale d’électricité provenant des centres de données pourrait plus que doubler d’ici 2030 pour atteindre environ 945 térawattheures, les centres de données optimisés par l’IA devant être le principal moteur de cette augmentation. Pour les investisseurs en infrastructures, cela leur permet de voir au-delà de la seule demande de centres de données pour miser également sur la qualité de l’accès à l’électricité, l’interconnexion du réseau, les contrats énergétiques à long terme et la mise en œuvre. Dans la strate des maillons essentiels, la disponibilité de l’électricité peut être aussi importante que la demande de calcul8.

Investir dans cette strate procure une exposition à l’infrastructure nécessaire à la croissance de l’IA, tout en réduisant la dépendance à une seule application ou plateforme.

Concentration dans les entreprises les plus visibles de l’IA

Les indices pondérés en fonction de la capitalisation boursière peuvent sembler diversifiés, mais demeurent fortement concentrés sous les grands secteurs. Au début de 2026, les dix plus grandes sociétés de l’indice S&P 500 représentaient environ 39 % de la pondération totale de l’indice9.

En même temps, l’analyse au niveau du produit indique que les revenus directs liés à l’IA représentent une plus petite part du bénéfice global de l’indice que ce que la capitalisation boursière à elle seule pourrait laisser entendre10.

Cela crée un écart entre les entreprises où le capital est investi dans l’écosystème de l’IA et celles auxquelles les portefeuilles peuvent être les plus exposés. La structuration de l’exposition entre les strates élargit la participation à cette expansion et réduit la dépendance à un segment restreint d’entreprises cotées en bourse.

L’importance de la mise en œuvre :

rigueur en matière de souscription et de gestion du risque

Il est peu probable que la dispersion des résultats entre ces strates soit uniforme. L’exposition à la croissance liée à l’IA dépend non seulement des entreprises dans lesquelles le capital est investi, mais aussi de la façon dont le placement est souscrit et géré au fil du temps.

Sur les marchés privés, il est important de mettre davantage l’accent sur la rigueur en matière de souscription, la construction de portefeuille et la surveillance continue. L’incidence de l’IA sur un emprunteur ou une société de portefeuille peut varier considérablement en fonction de la dynamique du secteur, du positionnement concurrentiel et du rôle que joue l’IA au sein de l’entreprise. Dans certains cas, l’IA peut agir comme une force perturbatrice. Dans d’autres, elle peut améliorer la productivité ou rester largement périphérique.

L’évaluation de ces dynamiques nécessite une approche structurée qui tient compte de facteurs tels que l’intégration dans les processus opérationnels de base, la nature essentielle du service, les coûts de transition et un possible repositionnement technologique. Ces cadres peuvent différer d’un gestionnaire à l’autre et orienter la façon dont le risque est repéré, évalué et géré au fil du temps. La valeur d’une souscription rigoureuse consiste à déterminer si l’IA représente un risque de perturbation important, un catalyseur de productivité ou un facteur plus limité pour chaque emprunteur, société de portefeuille ou actif d’infrastructure.

Structuration de l’exposition à l’IA dans les portefeuilles

L’intelligence artificielle transforme les secteurs, les chaînes d’approvisionnement et la répartition du capital. Son impact s’étend au-delà d’un groupe restreint de sociétés cotées en bourse et aux systèmes plus larges qui la soutiennent et l’appliquent.

Considérer l’IA comme un écosystème plutôt que comme thème applicable à une seule action peut aider à harmoniser la construction de portefeuille avec la façon dont le capital est déployé dans l’ensemble de l’économie. Cela réduit également le recours à une expression unique de la thèse d’IA, qu’il s’agisse d’une société à très grande capitalisation cotée en bourse, d’une société de la strate d’application ou d’un actif d’infrastructure.

L’IA ne se résume pas à une seule opération ou à une seule action. Il s’agit d’une transformation à plusieurs strates qui se déroule dans l’ensemble des secteurs et des catégories d’actif. Comme l’IA présente différents risques pour les entreprises, les emprunteurs et les actifs, la qualité des gestionnaires est importante. Une souscription rigoureuse et une surveillance active sont essentielles pour déterminer où l’IA renforce la thèse de placement, où elle crée de la vulnérabilité et où le marché peut surestimer l’occasion. En alignant les portefeuilles sur ce déploiement plus large de capitaux, l’exposition se rapproche de l’endroit où le changement économique sous-jacent a lieu.

Pour en savoir plus sur la gamme de produits des marchés privés

Mackenzie Northleaf, y compris le nouveau fonds multi-actifs,

veuillez consulter la page consacrée aux marchés privés sur le site

placementsmackenzie.com/marchesprives.

1 Private Equity Propels America to the Front of the AI Race, American Investment Council

2 Economy | The 2025 AI Index Report | Stanford HAI

3 The True Cost of Downtime 2024

4 McKinsey & Company. The economic potential of generative AI. 2023

5 How Ramp Secured US$500m to Advance AI Finance Automation | FinTech Magazine

6 Middle-Mile Autonomous Trucking | AI-Driven Logistics Innovation

7 Wolfspeed Announces $1.25 Billion Funded Secured Notes Led by Apollo Credit Funds | Wolfspeed

8 AIE, Electricity 2024 Report

9 These S&P 500 alternatives have shined so far this year | Morningstar

10 Syntax Data, Quantifying the S&P 500 Exposure to Artificial Intelligence, 2024

Pour les investisseurs(ses) qualifié(e)s seulement (au sens du Règlement 45-106). Le rendement passé n’est pas garant du rendement futur.

Le contenu de cette page Web (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Ce matériel n’est pas destiné à constituer une offre de parts du Fonds mondial de capital-investissement Mackenzie Northleaf, du Fonds de crédit privé Mackenzie Northleaf, du Fonds d’infrastructures privées Mackenzie Northleaf ou du Fonds multi-actifs de marchés privés Mackenzie Northleaf (les « Fonds »). Les renseignements contenus aux présentes sont présentés sous réserve de la notice d’offre applicable aux Fonds. La notice d’offre contient des renseignements sur les objectifs d’investissement et les modalités d’un placement dans les Fonds (y compris les frais) ainsi que des renseignements fiscaux et des renseignements sur les risques qui sont importants pour toute décision de placement dans les Fonds.