Rédigé par l’équipe des placements à revenu fixe Mackenzie

Points saillants

- Le marché a commencé à réévaluer le rythme et l’ampleur des baisses de taux de la Réserve fédérale américaine (la Fed) jusqu’en 2026, et 25 points de base (pdb) ont déjà été écartés. Cette réévaluation soutient notre positionnement tactique acheteur sur le $ US, en particulier par rapport au $ CA, même si notre vision structurelle reste baissière sur le dollar par rapport à l’euro et au dollar australien.

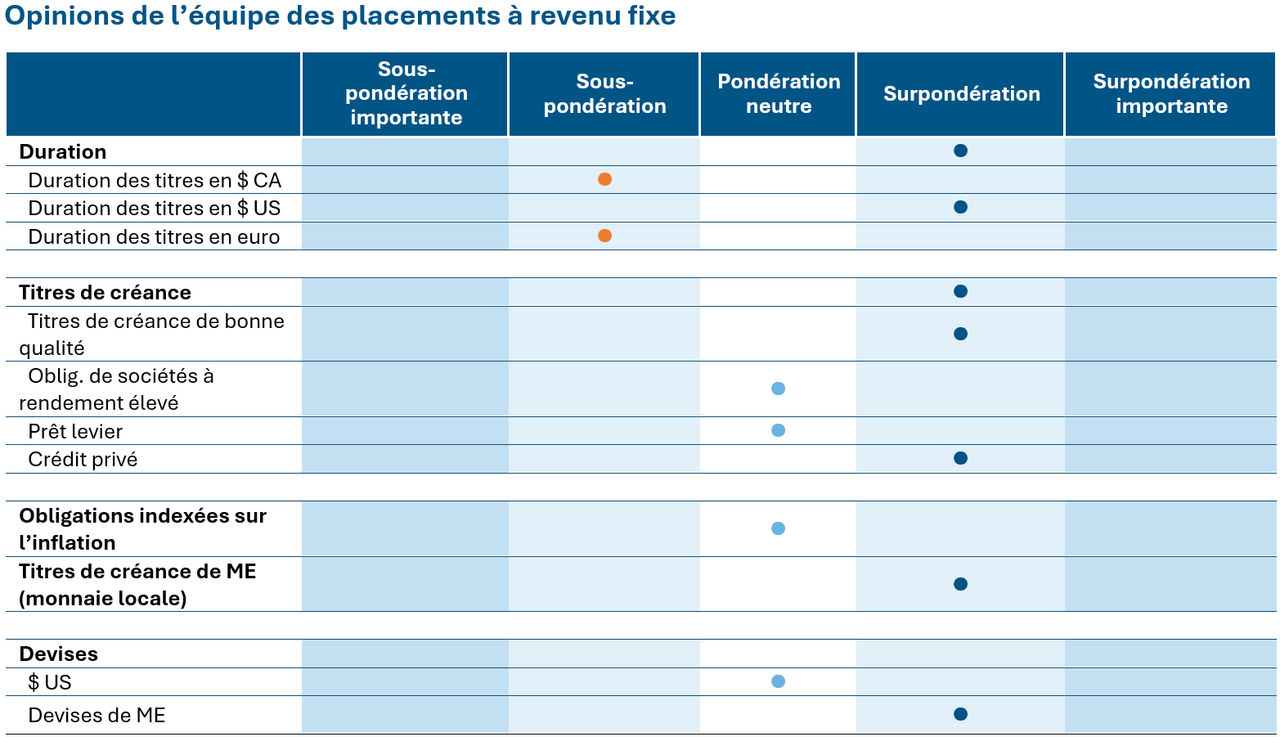

- Nous avons modéré notre exposition à la duration américaine, passant d’une surpondération importante à une surpondération, ce qui reflète l’incertitude accrue entourant la dynamique de la courbe, où persistent les inquiétudes concernant l’indépendance de la Fed et l’inflation.

- Au Canada, nous continuons de voir un potentiel d’accentuation de la courbe, soutenu par une clarté budgétaire. Toutefois, toute stratégie d’émission imprévue ou tout changement structurel pourrait entraîner une réévaluation du positionnement à long terme.

- Nous avons mis fin aux opérations tactiques sur écart en France par rapport à l’Allemagne et aux États-Unis par rapport au Canada, après avoir obtenu, respectivement, l’élargissement et le rétrécissement attendus, les valorisations ayant atteint leurs niveaux cibles.

- Dans nos fonds globaux, nous maintenons un point de vue favorable sur les marchés émergents, avec une exposition locale diversifiée au Brésil, au Mexique, en Afrique du Sud et au Pérou, pour une approche équilibrée.

Source : Placements Mackenzie. Au 30 septembre 2025.

Source : Placements Mackenzie. Au 30 septembre 2025.

Le point sur les marchés des titres à revenu fixe

Alors que nous entamons le quatrième trimestre 2025, le contexte macroéconomique continue d’évoluer d’une manière qui remet en question le positionnement consensuel. L’un des thèmes les plus importants que nous surveillons est la réévaluation des attentes concernant les taux de la Fed, en particulier pour 2026. Avant la baisse des taux, le marché avait déjà anticipé des baisses pouvant atteindre 150 pdb jusqu’à la fin de 2026. Cependant, avec les développements récents, nous avons déjà constaté une exclusion d’environ 50 pdb et croyons qu’il y en aura d’autres. Cette réévaluation a des implications directes pour la courbe des bons du Trésor américain, en particulier à l’extrémité avant de la courbe, où les taux pourraient devoir être revus à la hausse. Nous conservons une position acheteur tactique à l’égard du dollar américain, soutenus par l’idée que la Fed restera plus prudente que ne le prévoit le marché et que les taux d’intérêt réels pourraient rester élevés en raison d’une croissance de la productivité plus forte que prévu.

Même si l’administration finit par modeler la Fed selon ses préférences, les préoccupations concernant l’indépendance de celle-ci et l’inflation persistante pourraient entraîner une volatilité sur le marché obligataire, en particulier à long terme. Nous voyons un groupe potentiel d’investisseurs devenir méfiants à l’égard des obligations américaines nominales à long terme, en particulier si l’inflation persiste et si l’influence politique sur la politique monétaire s’intensifie. Cela dit, nous croyons que l’administration est peu susceptible de tolérer une hausse désordonnée des taux et pourrait recourir à des outils non traditionnels pour contenir tout délestage à long terme.

D’un point de vue canadien, l’incertitude entourant les relations commerciales, en particulier dans le cadre du renouvellement de l’ACEUM, pourrait peser sur la croissance. Bien que le Canada n’ait pas encore ressenti pleinement les effets de la politique tarifaire américaine, le risque demeure. Le dollar canadien pourrait enregistrer un rendement inférieur par rapport aux autres devises du G10, même si le dollar américain s’affaiblit de manière plus générale.

Positionnement

Nous voyons actuellement un potentiel de pente ascendante dans la courbe de rendement canadienne ainsi qu’un maintien d’une légère tendance à l’aplatissement aux États-Unis. Cependant, les développements récents, en particulier le signalement par le Bureau de la gestion et du budget des États-Unis de licenciements plutôt que de mises à pied temporaires, ont introduit de l’incertitude dans les perspectives de la courbe américaine. Cela nous a amenés à modérer notre positionnement en duration américaine d’une surpondération importante à une surpondération.

Sur le plan budgétaire canadien, le marché semble s’ajuster à un déficit compris entre 68 et 80 milliards de dollars. Bien que les chiffres absolus soient élevés, un budget prévoyant des dépenses importantes pourrait ne pas suffire à lui seul à déclencher une vague de ventes d’obligations canadiennes à long terme, à moins qu’il ne s’accompagne de répercussions structurelles inattendues ou qu’il n’entraîne un changement notable dans la stratégie d’émission et ne suscite une réévaluation du positionnement du marché, en particulier à l’extrémité longue de la courbe.

Bien que notre perspective structurelle reste baissière pour le dollar américain, en particulier par rapport à l’euro et au dollar australien, nous avons tactiquement opté pour une position acheteur à court terme sur le dollar américain par rapport au dollar canadien, ce qui justifie le passage d’une position surpondérée à une position neutre. Ce rajustement reflète la dynamique récente du marché, notamment la réévaluation des baisses de taux attendues de la Fed, qui a soutenu le dollar au cours des dernières semaines. Nous reconnaissons que cette position tactique va à l’encontre de notre thèse à long terme, mais les dislocations à court terme peuvent justifier une divergence temporaire.

Dans nos fonds globaux, nous avons mis fin à notre ordre de négociation sur écart États-Unis–Canada, car il avait atteint des niveaux que nous jugions attrayants, et nous étions de moins en moins convaincus qu’il y aurait un resserrement supplémentaire. Au début du présent mois, nous avons quitté tactiquement notre opération sur écart d’obligations gouvernementales France-Allemagne. La position avait été initiée en raison des attentes de volatilité politique en France, qui se sont matérialisées comme prévu, et l’écart s’est élargi en conséquence, ce qui nous a permis de monnayer l’ordre de négociation. Sur le plan des marchés émergents, nous maintenons une exposition équilibrée à la fois sur le plan des devises et de la duration. Notre répartition en devises locales se situe au Brésil, au Mexique, en Afrique du Sud et au Pérou, ce qui reflète un point de vue favorable sur les valorisations à long terme et le potentiel d’accentuation de la courbe dans certains marchés émergents.

Suivi des banques centrales

Région | Dernier taux d’inflation de l’IPC | Taux directeur | Dernière mesure prise | Prochaine date de décision | Attentes du marché | Perspectives |

Canada | 1,90 % | 2,50 % | Baisse de 25 pdb | 29 oct. 2025 | Baisse de taux | Sous-pondération |

États-Unis | 2,90 % | 4,25 % | Aucun changement | 29 oct. 2025 | Baisse de taux | Surpondération |

Zone euro | 2,00 % | 2,15 % | Aucun changement | 30 oct. 2025 | Aucun changement | Neutre |

Japon | 2,70 % | 0,50 % | Aucun changement | 30 oct. 2025 | Aucun changement | Sous-pondération |

Nouvelle-Zélande | 2,70 % | 2,50 % | Baisse de 50 pdb | 26 nov. 2025 | Baisse de taux | Neutre |

Rendement du marché des titres de créance

Les taux et les écarts des obligations à rendement élevé ont diminué en septembre, ce qui représente respectivement 68 pdb et 6 pdb de moins depuis le début de l’année, en raison des dépenses de consommation résilientes et d’une baisse de taux préventive de la Fed. Les obligations à rendement élevé ont enregistré un gain mensuel de 0,8 % en septembre, les titres notés B (+0,81 %) surclassant ceux notés BB (+0,72 %) et CCC (+0,52 %). Les secteurs ayant dégagé un rendement supérieur en septembre comprennent les médias (+3,17 %) et les ventes au détail (+3,09 %), tandis que les produits chimiques (-0,06 %) et les services (+0,07 %) ont été à la traîne.

L’indice des prêts a enregistré une légère hausse de 0,4 % en septembre, freinée par la défaillance d’un important fournisseur de pièces de rechange automobiles. Sans cet événement, l’indice aurait enregistré un rendement de 0,6 %. Ce qui a frappé, c’est la rapidité et la gravité de l’effondrement, les prix des prêts de l’émetteur ayant chuté de 95 % à 35 % en quelques semaines, ce qui a pesé lourdement sur le rendement global. Les rendements ont été mitigés dans les différents segments de notation, les prêts notés B (62 % de l’indice) ayant enregistré un rendement de 0,35 %, soit un rendement inférieur aux prêts notés BBB (24 % de l’indice), qui ont augmenté de 0,49 %. À l’extrémité la plus risquée, les prêts notés CCC ont rapporté 0,97 % pour arriver en tête du classement. Les taux de recouvrement sur le marché des prêts ont atteint des niveaux historiquement bas au cours de cette période, les émetteurs se tournant de plus en plus vers des opérations de gestion du passif pour restructurer leurs dettes en difficulté.

Indice | Rendement | Rendement sur 1 mois | Écart | Écart sur 1 mois | Rendement (%) | |||

pdb | pdb | pdb | 1 mois | 3 mois | DDA | 1 an | ||

Titres de bonne qualité | ||||||||

Canada | 3,90 % | -21 | 92 | -2 | 1,6 | 1,8 | 4 | 5,2 |

É.-U. | 4,87 % | -10 | 76 | -4 | 1,4 | 2,6 | 7 | 3,9 |

Rendement élevé |

|

|

|

|

|

|

|

|

Canada | 5,93 % | -14 | 277 | 1 | 0,9 | 2,6 | 5,8 | 7,9 |

É.-U. | 7,06 % | -7 | 280 | -4 | 0,8 | 2,4 | 7,1 | 7,2 |

Prêts leviers É.-U. | 8,25 % | -9 | 393 | 3 | 0,4 | 1,8 | 4,6 | 7,0 |

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total historique au 30 septembre 2025, y compris les variations de la valeur unitaire et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout(e) porteur ou porteuse de titres et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 30 septembre 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.