Comprendre le capital-investissement : une catégorie d’actifs transformationnelle à long terme

Le capital-investissement désigne les placements en actions dans des sociétés qui ne sont pas cotées en bourse. Ces sociétés vont des jeunes entreprises en démarrage aux sociétés matures qui ont besoin de capitaux pour leur expansion, leur repositionnement stratégique ou leur transition de propriété.

Par rapport aux marchés publics, le capital-investissement offre la possibilité d’obtenir une exposition à des occasions moins corrélées, à forte conviction. Par le passé, les fonds de capital-investissement les plus performants ont surpassé les indices boursiers publics, en partie grâce à leur capacité à accéder à des marchés inefficients et à stimuler activement les améliorations de la performance au niveau des sociétés du portefeuille.

À la base, le capital-investissement est un placement pratique à long terme, dont l’objectif est d’accroître la valeur d’une société du portefeuille au fil du temps. Les stratégies d’investissement varient du capital de risque, qui soutient l’innovation dans des secteurs comme la technologie ou les sciences de la vie, au capital de croissance, qui finance les entreprises en expansion, en passant par les rachats, où des entreprises établies sont acquises et privatisées dans le but d’améliorer leurs opérations et, à terme, de les revendre à une valorisation plus élevée.

Les gestionnaires de capital-investissement contribuent activement à la restructuration des entreprises en mettant en place une nouvelle direction, en rationalisant les opérations, en développant de nouveaux marchés ou en cédant les divisions non essentielles. Dans de nombreux cas, les entreprises sont acquises par des gestionnaires de capital-investissement afin de permettre une transformation plus profonde, loin des pressions à court terme liées aux résultats trimestriels.

Les fonds détiennent généralement des participations dans plusieurs sociétés (souvent entre 10 et 30) afin de diversifier le risque et d’équilibrer le potentiel de rendement. La valeur est à terme réalisée par le biais de premiers appels publics à l’épargne, de ventes à d’autres acheteurs privés (achats secondaires) ou de fusions et acquisitions. Ces sorties ont généralement lieu dans les trois à sept ans suivant le placement initial, bien que les périodes de détention se soient allongées au cours des derniers cycles.

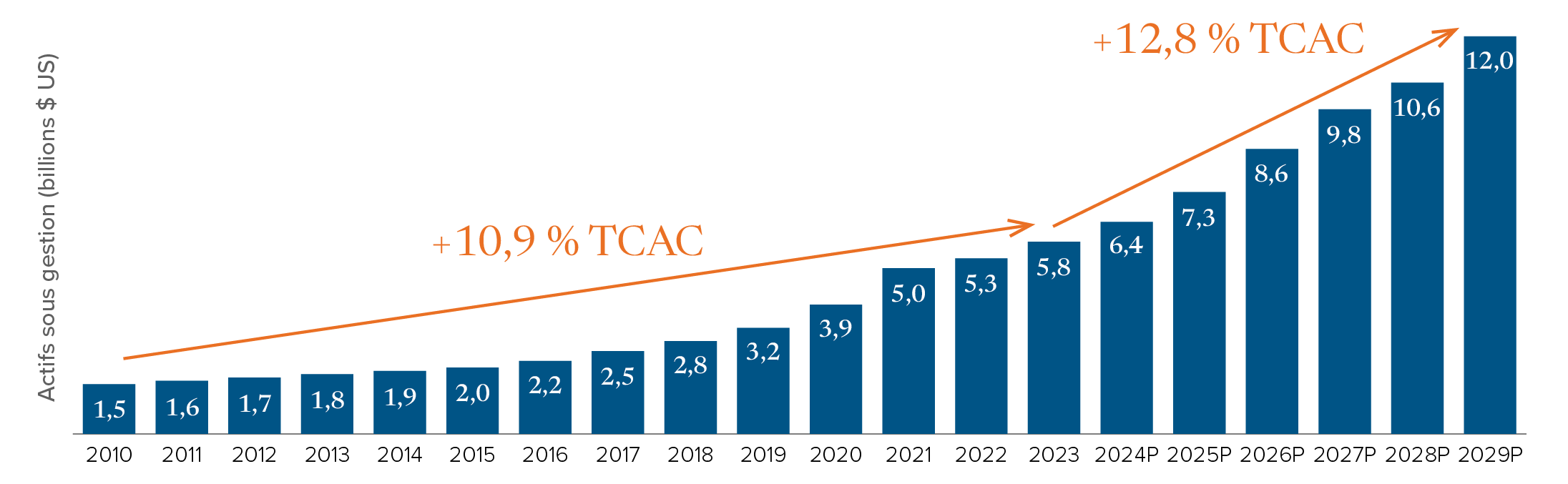

La croissance du capital-investissement

L’investissement en capital-investissement existe au moins depuis les années 1960. Au cours des 10 dernières années, sa croissance s’est accélérée et le capital-investissement est devenu une catégorie d’actifs à part entière. Selon les données de Preqin, une société d’information sur les marchés privés, le taux de croissance du capital-investissement devrait encore s’accélérer au cours des années à venir, sous l’effet de la hausse du nombre d’investisseurs, de l’amélioration de l’accès à la catégorie d’actifs et de l’augmentation des répartitions parmi les investisseurs en réponse, entre autres, aux rendements élevés et à la volatilité persistante des marchés boursiers.

Croissance des actifs sous gestion en capital-investissement (billions $ US)1

Comment accéder au capital-investissement

Traditionnellement, les fonds de capital-investissement étaient structurés comme des instruments à capital fixe, dans lesquels les investisseurs s’engageaient à apporter des capitaux qui étaient puisés au fil du temps et restitués uniquement après la sortie du fonds des sociétés en portefeuille — généralement sur un horizon de 10 à 12 ans. Ces instruments étaient principalement réservés aux investisseurs institutionnels tels que les caisses de retraite et les dotations.

Plus récemment, l’innovation s’est concentrée sur des formats permanents et semi-liquides tels que les fonds à intervalle, les fonds de fiducie à capital variable et les structures de fonds d’investissement à long terme européens (ELTIF), conçus spécialement pour les investisseurs à valeur nette élevée et les investisseurs aisés.

Ces nouvelles structures ont éliminé certaines des barrières traditionnelles, entre autres :

- Les souscripteurs peuvent investir avec un placement en capital immédiat, ce qui élimine l’incertitude des calendriers d’appel de fonds.

- Les portefeuilles sont déjà constitués, ce qui offre une exposition immédiate aux actifs privés.

- Des plages de rachat périodiques (trimestrielles ou semestrielles) sont disponibles, bien qu’elles soient souvent limitées pour protéger les investisseurs à long terme.

- Certains instruments incluent des titres liquides ou se servent de marges de crédit sur la valeur liquidative pour accroître la souplesse.

Investissements secondaires : un outil de gestion de liquidités et de portefeuille en croissance rapide

À mesure que le capital-investissement mûrit et que les cycles de levée de fonds s’allongent, les marchés secondaires sont devenus un mécanisme essentiel pour offrir de la souplesse et gérer les expositions. Le marché secondaire permet aux investisseurs d’acheter ou de vendre des participations existantes dans des fonds (transactions dirigées par des sociétés en commandite) ou de restructurer des actifs individuels par le biais d’instruments de continuation (transactions dirigées par des associés commandités). Le volume mondial de transactions secondaires a atteint un niveau record d’environ 160 milliards de dollars américains en 2024, les transactions dirigées par des associés commandités représentant près de la moitié de ce total.

Ces outils peuvent contribuer à accélérer le déploiement de capital, à gérer la diversification des années de génération et à offrir des options de liquidité anticipée. Les instruments de continuation ont représenté à eux seuls environ 20 % de toutes les sorties de capital-investissement récemment, ce qui souligne leur rôle sur le marché actuel.

Processus et étapes

Placement

Il s’agit de l’étape de repérage de possibilités et de négociation privée. Des capitaux sont progressivement recueillis dans le fonds pour financer des acquisitions auprès des investisseurs qui ont pris des engagements pendant la période de levée de fonds.

Création de valeur

La valeur d’une société privée augmente grâce à la croissance interne, aux fusions et acquisitions, aux améliorations des opérations ou de la rentabilité, aux ajouts à l’équipe de direction et, dans certains cas, aux restructurations. Ces initiatives visent à améliorer la rentabilité actuelle et future de l’entreprise.

Récolte

Les entreprises transformées sont vendues, des gains sont réalisés et les liquidités sont distribuées aux investisseurs. La durée de vie typique des placements en capital-investissement individuels se situe entre quatre et sept ans.

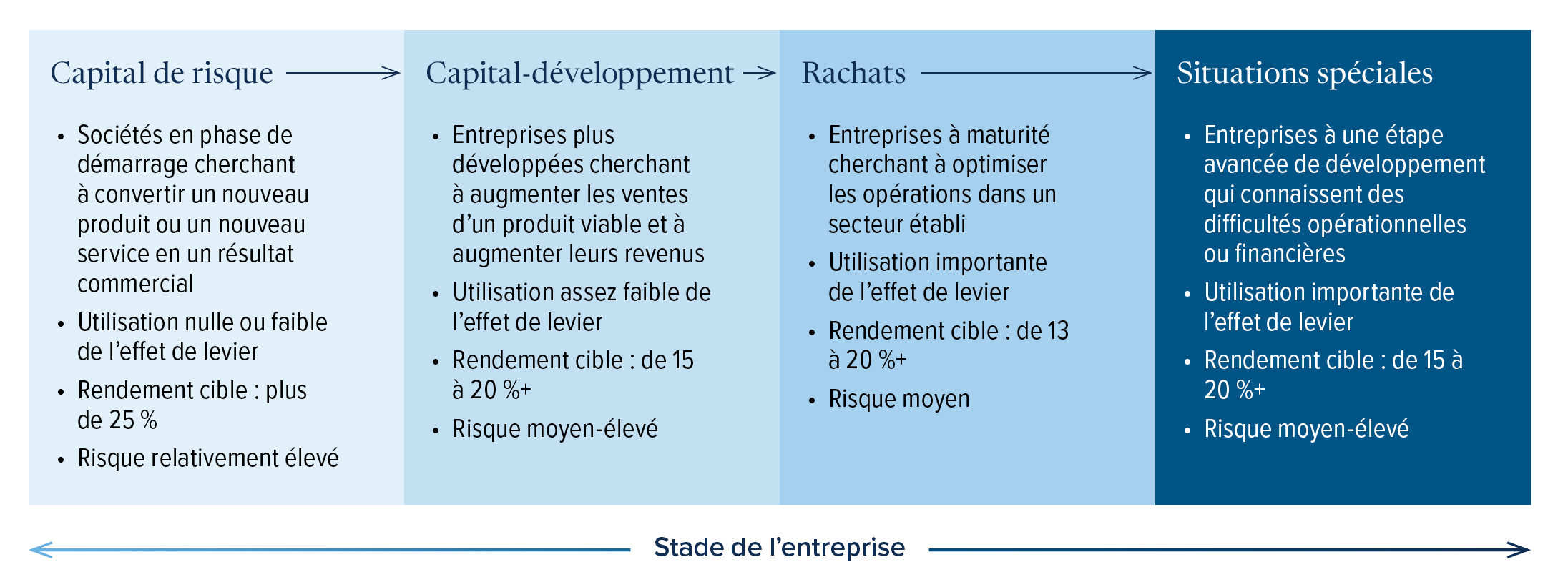

Stratégies de capital-investissement

Il existe quatre grandes catégories de capital-investissement, chacune ayant ses propres caractéristiques de risque et de rendement. Chacune tend à se concentrer sur les entreprises à différents stades de leur cycle de vie.

À des fins d’illustration seulement. Les informations sur le rendement cible sont fournies à titre indicatif et ne doivent pas être utilisées pour prendre des décisions d’investissement.

À des fins d’illustration seulement. Les informations sur le rendement cible sont fournies à titre indicatif et ne doivent pas être utilisées pour prendre des décisions d’investissement.

Les risques

Qu’il s’agisse d’actions de sociétés inscrites en bourse ou non, tous les placements comportent des risques. Des facteurs économiques, comme la croissance et l’inflation, peuvent également avoir des répercussions sur la performance et l’évaluation de n’importe quelle entreprise.

Le processus d’évaluation du marché privé contribue généralement à protéger les investissements contre le type de volatilité observé dans les actions, mais il n’élimine pas le risque général lié à la propriété d’entreprise dans une économie incertaine.

Risque associé aux titres de participation

Si une société privée d’un portefeuille accuse un rendement inférieur, son évaluation diminuera probablement, ce qui aura une incidence sur le rendement des investisseurs. Ce risque peut être réduit dans un fonds par une diversification entre différents secteurs.

Risque de liquidité

Le capital-investissement convient aux investisseurs dont l’horizon temporel est plus long en raison de la capacité de rachat de fonds limitée. Cette liquidité limitée est généralement compensée par un rendement attendu plus élevé (prime d’illiquidité).

Il existe deux raisons pour lesquelles les rachats limités et structurés sont dans l’intérêt des investisseurs :

- Les sociétés privées prennent généralement du temps pour arriver à maturité, car l’associé commandité met en œuvre ses stratégies visant à améliorer les opérations et la rentabilité.

- Parce qu’il n’existe pas de marché secondaire actif, il peut être difficile ou coûteux pour un gestionnaire de capital-investissement de vendre une position afin de lever des fonds pour financer des demandes de rachat imprévues.

Il est essentiel de comprendre que l’investissement dans le capital-investissement exige la capacité d’engager des capitaux dont l’investisseur n’a pas besoin pendant plusieurs années. Cependant, les investisseurs patients ont le potentiel de tirer de solides rendements grâce au capital-investissement.

L’avenir du capital-investissement

Au-delà de 2025, le capital-investissement devrait perdre son image de domaine réservé aux institutions et devenir un élément incontournable des portefeuilles traditionnels. Les structures ouvertes et semi-liquides offrent désormais aux investisseurs une exposition immédiate sans l’incertitude des appels de fonds. Le développement parallèle d’un marché secondaire sophistiqué, où coexistent des fonds de continuation, des crédits adossés à la valeur liquidative et des instruments secondaires passifs, permettant aux investisseurs d’ajuster leur exposition ou d’accéder à des liquidités sans contraindre les gestionnaires à des sorties prématurées.

Collectivement, un accès plus large, des solutions de liquidité plus intelligentes et une création de valeur basée sur les données convergent pour rendre le capital-investissement plus démocratique, plus transparent et, pour les investisseurs patients, plus attrayant que jamais. Pour les conseillers qui construisent des portefeuilles multi-actifs, il en résulte un ensemble d’outils qui offre une véritable diversification, une liquidité calibrée et un accès à un potentiel de rendement à long terme autrefois strictement réservé aux grandes institutions.

Renseignez-vous sur le Fonds mondial de capital-investissement Mackenzie Northleaf >

Les parts du Fonds mondial de capital-investissement Mackenzie Northleaf (le « Fonds ») sont généralement réservées aux « investisseurs qualifiés » (selon la définition du Règlement 45-106). Le présent document ne constitue pas une offre de parts du Fonds ou d’un autre fonds mentionné aux présentes. Le rendement passé n’est pas nécessairement garant du rendement futur, et rien ne garantit que le Fonds réalisera une croissance semblable à toute croissance mentionnée aux présentes. Le Fonds a une exposition importante aux marchés publics, dont l’ampleur varie au fil du temps.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation. Le présent article pourrait renfermer des énoncés prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Les renseignements prospectifs contenus dans le présent document ne sont à jour qu’en date de juin 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.