Réduire le risque lié aux actions est une pratique de gestion de portefeuille bien établie, en particulier comme protection contre les distorsions du marché. On peut y parvenir en réaffectant des capitaux destinés aux actions vers des catégories d’actifs à plus faible volatilité, comme les titres à revenu fixe, ou en peaufinant l’exposition aux actions elle-même. Le peaufinage passe par des stratégies axées notamment sur les portefeuilles à volatilité minimale, les secteurs à faible bêta et les opérations de couverture contre les risques extrêmes. Même si ces approches ne sont pas mises en œuvre de la même façon, elles partagent un objectif commun : la réduction du risque total du portefeuille. Historiquement, on pensait devoir faire un compromis pour y arriver : échanger un risque de portefeuille réduit contre des rendements à long terme moins élevés. Il serait toutefois judicieux de revoir ce compromis apparent.

Profil risque-rendement

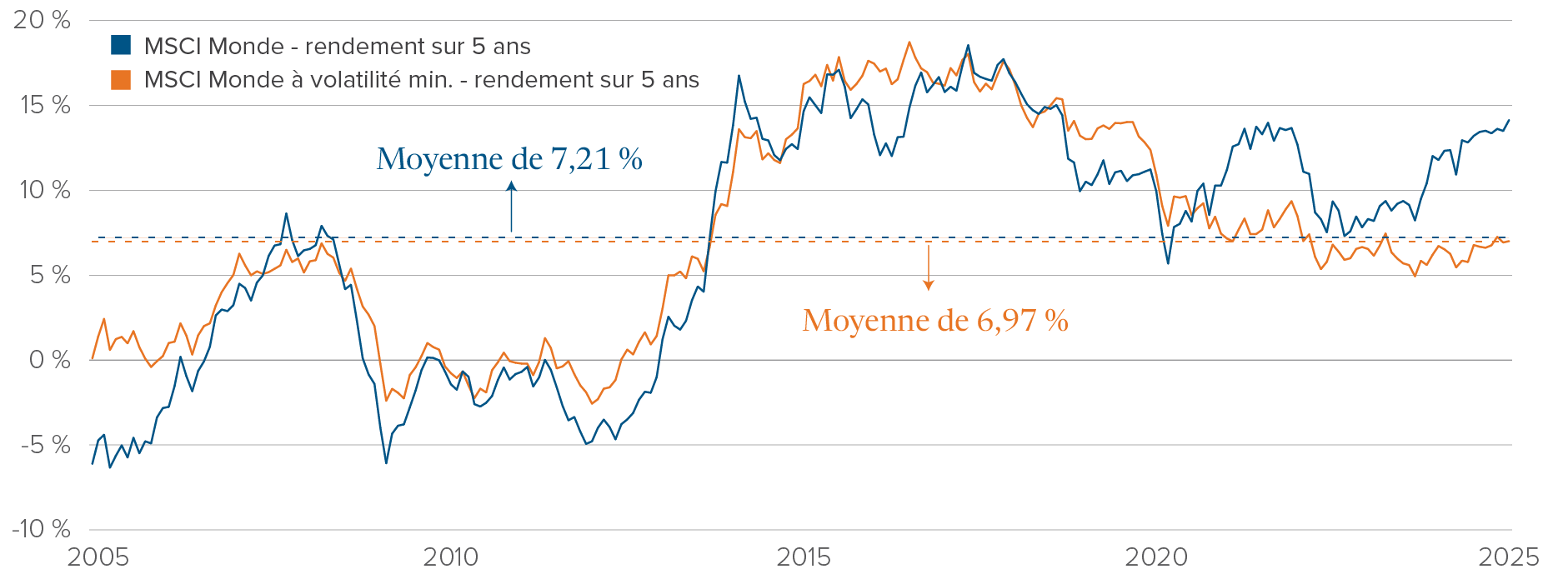

L’indice MSCI Monde à volatilité minimale ($ CA) a tenu sa promesse de réduction des risques. L’écart-type annuel moyen de l’indice MSCI Monde depuis 2002 est d’environ 11,9 %; sur la même période, l’indice MSCI Monde à volatilité minimale avoisine plutôt les 9,3 %. Au cours des 20 dernières années, les investisseurs n’ont toutefois pas vraiment eu à sacrifier de rendements importants pour obtenir cette réduction des risques. De décembre 2004 à mars 2025, le rendement total moyen sur une période mobile de cinq ans de l’indice MSCI Monde ($ CA) a été de 7,21 %, tandis que celui de l’indice MSCI Monde à volatilité minimale a été de 6,97 %, une différence négligeable de 0,24 %, mais une amélioration importante du rendement corrigé du risque.

Figure 1 – Comparaison du rendement de l’indice MSCI Monde et de l’indice MSCI Monde à volatilité minimale sur une période mobile de cinq ans

Source : Morningstar, au 31 mars 2025.

Source : Morningstar, au 31 mars 2025.

Réduction du risque de baisse

L’indice MSCI Monde à volatilité minimale offre de bons rendements dans les marchés baissiers, ce pour quoi il est conçu. Il est possible d’examiner l’expérience des investisseurs en analysant séparément toutes les périodes au cours desquelles les rendements ont été positifs ou négatifs. De 2002 à 2025, la moyenne de tous les rendements négatifs sur cinq ans pour l’indice MSCI Monde était de -2,8 %, comparativement à -1,0 % pour l’indice MSCI Monde à volatilité minimale. En ne considérant que les pires rendements, l’indice MSCI Monde a enregistré un rendement sur cinq ans de -6,3 % (perte cumulative de 27,7 %), tandis que celui de l’indice MSCI Monde à volatilité minimale a été de -2,6 % (perte cumulative de 12,3 %), soit moins de la moitié de la perte totale.

Source : Morningstar, au 31 mars 2025.

Source : Morningstar, au 31 mars 2025.

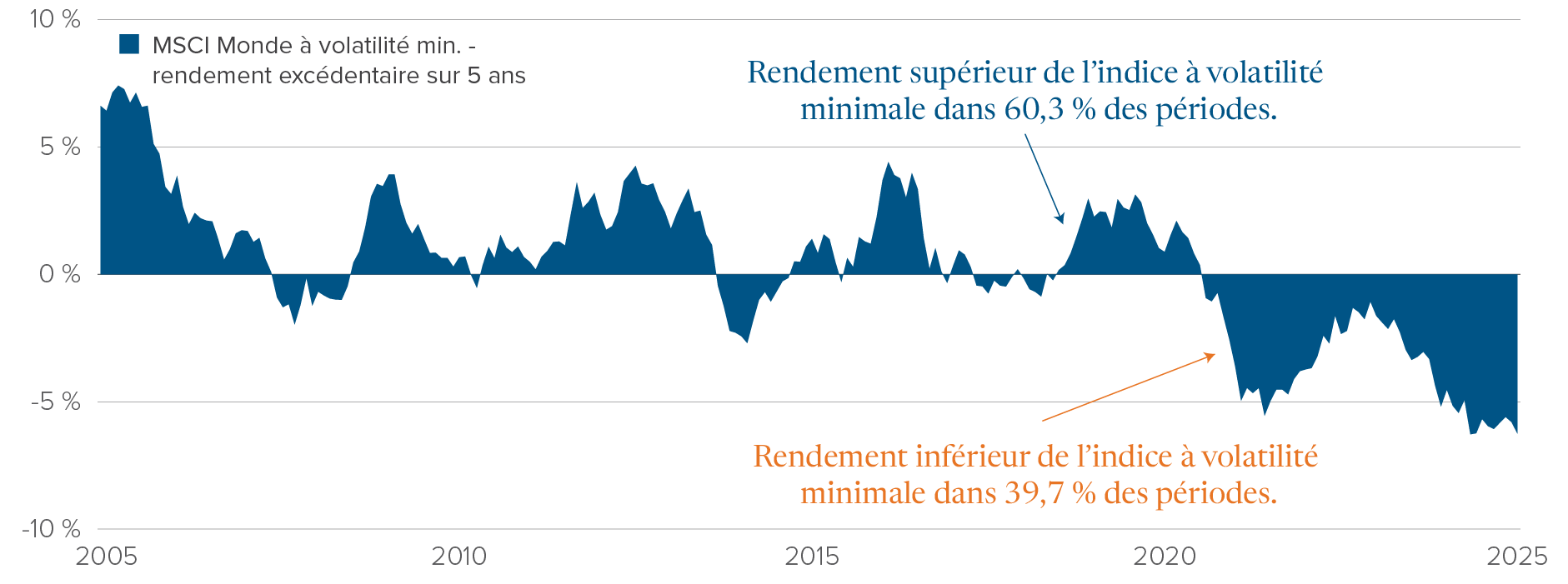

Constance des rendements supérieurs

La constance des rendements supérieurs des placements à faible volatilité est également convaincante. Sur l’ensemble de la période analysée, l’indice MSCI Monde à volatilité minimale a enregistré des rendements supérieurs à ceux de l’indice MSCI Monde, plus large, dans 60,3 % de toutes les périodes mobiles de cinq ans, ce qui témoigne d’un avantage important. De plus, ces rendements supérieurs n’étaient pas limités à des conditions de marché particulières; ils ont plutôt été observés dans divers environnements de marché. La constance de cet avantage suggère que les stratégies à faible volatilité peuvent être un moyen fiable de gérer le risque de portefeuille tout en contribuant de manière constante au rendement total.

Figure 2 – Rendement excédentaire de l’indice MSCI Monde à volatilité minimale par rapport à l’indice MSCI Monde

Source : Morningstar, au 31 mars 2025.

Source : Morningstar, au 31 mars 2025.

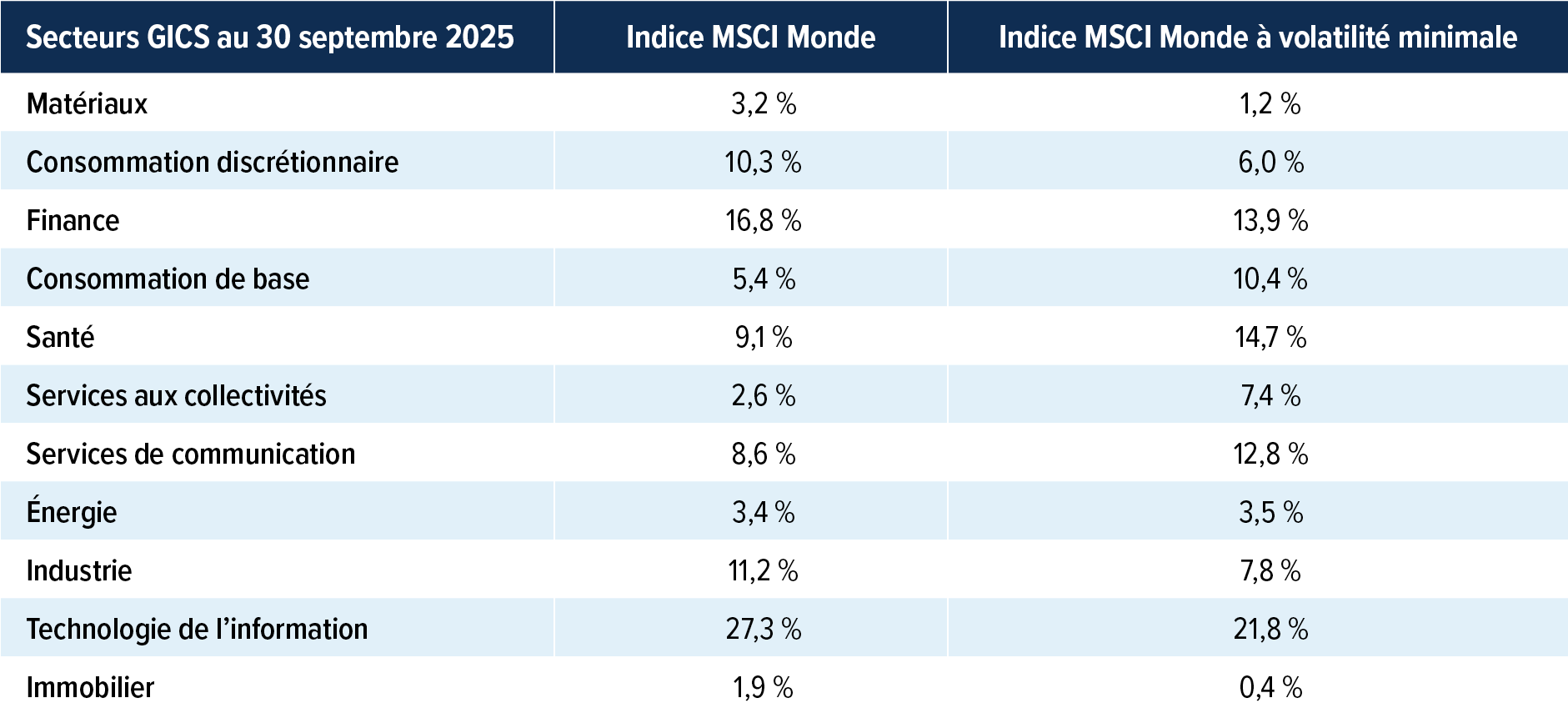

Composition sectorielle et réduction des risques

L’indice MSCI Monde à volatilité minimale procure un risque global plus faible en partie grâce à sa composition sectorielle qui réduit l’exposition aux zones plus volatiles du marché et qui augmente l’exposition aux secteurs affichant des rendements historiquement stables.

Ce biais sectoriel est un mécanisme clé qui permet à l’indice à volatilité minimale d’offrir des rendements en actions similaires qui comportent moins de risque.

Bien-fondé des stratégies d’actions à faible volatilité

Investir dans des placements à faible volatilité ne revient pas à sacrifier les rendements pour réduire les risques; on le fait plutôt pour obtenir une exposition plus efficiente aux marchés boursiers. Les stratégies à faible volatilité, qui profitent de la plupart des hausses tout en évitant une part importante des baisses, offrent une solution de rechange convaincante à la simple réduction de l’exposition aux actions. Dans un monde où la volatilité est de plus en plus une caractéristique plutôt qu’un défaut, cette approche mérite d’être envisagée.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Cet article pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 30 septembre 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

L’écart-type permet de mesurer la variabilité des rendements obtenus relativement au rendement moyen. Plus l’écart-type est élevé, plus l’éventail des rendements obtenus est vaste. L’écart-type est généralement utilisé comme mesure du risque.