Points à retenir

- Notre équipe des stratégies multi-actifs est passée d’une sous-pondération à une surpondération des actions américaines, ce qui démontre la valeur que procure une gestion active grâce à un repositionnement en temps réel.

- Trois facteurs favorisent les États-Unis : des données macroéconomiques plus solides, de meilleures valorisations et une humeur positive. Le Canada fait face à des obstacles dans le secteur du logement et à des défis liés à l’endettement.

- Le marché immobilier canadien demeure un frein structurel à la croissance et à la confiance des consommateurs, tandis que l’endettement élevé des ménages amplifie la sensibilité aux taux.

Introduction

Au cours de la dernière décennie, le rôle du conseiller en placement au Canada a connu une transformation notable. Traditionnellement axées sur la construction de portefeuille et la sélection de titres, les pratiques de conseil évoluent de plus en plus vers un modèle qui met l’accent sur la planification financière intégrée, les relations avec la clientèle et l’orientation comportementale.

Cette évolution a été motivée par une combinaison de facteurs, notamment une montée des attentes des organismes de réglementation, la complexité croissante des produits et la demande de modèles d’affaires évolutifs. Dans ce contexte, de nombreux conseillers se tournent vers des solutions de placement gérées à l’externe (communément appelées des « solutions gérées ») pour simplifier la gestion de portefeuille tout en maintenant une méthode de placement cohérente et rigoureuse.

Les solutions gérées par des tiers permettent aux conseillers de déléguer des décisions clés en matière de placements, telles que la répartition des actifs, la sélection des titres et le rééquilibrage continu. Cette impartition de la gestion de portefeuille peut améliorer l’efficacité, réduire la charge opérationnelle et offrir un accès à une expertise de calibre institutionnel.

Du point de vue d’un conseiller, les solutions gérées peuvent jouer un rôle central dans l’amélioration de l’efficacité et de la capacité d’expansion de leur pratique. Les solutions gérées permettent aux conseillers de réduire le temps et les ressources consacrés à la gestion quotidienne des placements, afin qu’ils puissent se concentrer sur les besoins de planification de leurs clients.

Les solutions gérées peuvent également introduire une plus grande cohérence dans les portefeuilles des clients, en aidant les conseillers à offrir une expérience de placements plus standardisée tout en s’alignant sur les différents profils de risque des clients. De plus, l’accès à la recherche de niveau institutionnel, à des processus de placements rigoureux et à une surveillance continue peut améliorer la qualité globale de la gestion de portefeuille, renforçant potentiellement la confiance et la fidélisation des clients.

Ensemble, ces avantages soutiennent un modèle de pratique plus évolutif et résilient, en particulier lorsque les conseillers cherchent à développer leur clientèle sans augmenter proportionnellement la complexité des activités.

Au bout du compte, les conseillers veulent être rassurés qu’un gestionnaire tiers attitré surveille en permanence les conditions du marché, évalue les risques et les occasions et effectue des rajustements volontaires et bien éclairés. Cette surveillance continue offre une certaine tranquillité d’esprit, en faisant en sorte que le portefeuille évolue selon les dynamiques changeantes, plutôt que de rester statique, et que chaque décision se fonde sur une méthode de placement rigoureuse et proactive.

Placements Mackenzie a consacré des ressources importantes aux solutions gérées, avec des plateformes personnalisées gérées par l’équipe des stratégies multi-actifs. Ce qui suit est un examen de la décision active liée aux principales pondérations par pays (plus précisément, les pondérations des actions américaines et canadiennes) dans les solutions gérées par l’équipe des stratégies multi-actifs.

Modifications apportées au positionnement :

La figure 1 montre les mouvements tactiques de la répartition par pays d’un portefeuille représentatif (le Portefeuille FNB toutes actions Mackenzie), géré par l’équipe des stratégies multi-actifs, de novembre 2025 à mars 2026. En novembre, le portefeuille était sous-pondéré en actions américaines et surpondéré en actions canadiennes pour compenser. Cependant, au cours des mois suivants, notre équipe a inversé ce positionnement, mettant en œuvre un changement notable qui a entraîné un basculement vers une surpondération des actions américaines et une sous-pondération des actions canadiennes en mars 2026.

Points de vue relatifs sur les actions de l’équipe des stratégies multi-actifs

Novembre 2025 à mars 2026

Justification du changement :

Notre équipe des stratégies multi-actifs utilise dans ses démarches une série de modèles quantitatifs exclusifs. Les modèles quantitatifs fournissent un cadre rigoureux et reproductible qui réduit les partis pris affectifs et assure la cohérence dans la prise de décision. Ils permettent de traiter de grandes quantités de données efficacement, en révélant les profils et les relations qui peuvent ne pas être apparents avec un jugement qualitatif unique. L’approche conduit à des décisions plus objectives fondées sur des données probantes qui peuvent être testées, affinées et améliorées au fil du temps.

Le changement dans la répartition par pays sur nos plateformes de solutions gérées repose sur un modèle multifactoriel exclusif. Un modèle multifactoriel améliore la répartition tactique de l’actif en combinant divers signaux (dans notre cas, les conditions macroéconomiques, la valorisation et la confiance des investisseurs), compte tenu de différents moteurs de rendement des actifs qu’aucun facteur particulier ne peut entièrement expliquer. Cette diversification des données aide à réduire la dépendance à un seul indicateur et peut rendre les décisions plus robustes dans différents régimes de marché. Les facteurs macroéconomiques fournissent un cadre de lecture du cycle économique, la valorisation donne une idée de l’attrait relatif et la confiance capte les extrêmes comportementaux qui précèdent souvent les retournements. Ensemble, ils améliorent la cohérence et la sensibilisation au risque des décisions liées à la répartition par rapport aux approches à facteur unique ou discrétionnaires.

En ce qui concerne notre décision de faire passer les actions américaines d’une sous-pondération à une surpondération, elle se justifie par les motifs décrits ci-dessous.

Indicateurs macroéconomiques : cette catégorie d’indicateurs a eu le plus grand impact pour faire pencher la répartition tactique de l’actif en faveur des actions américaines. Sur une base relative, les indicateurs économiques récents des États-Unis, tels qu’une croissance de l’emploi plus forte, des dépenses de consommation résilientes et des tendances plus fermes du PIB, ont été supérieurs à ceux du Canada, où l’endettement plus élevé des ménages et la sensibilité accrue aux taux d’intérêt ont pesé plus lourdement sur la croissance. Cette situation ne devrait peut-être pas surprendre, étant donné l’exposition plus grande du Canada aux hausses de taux par le biais de son marché du logement et de l’emprunt à taux variable, tandis que les États-Unis tirent avantage d’une économie plus grande, plus diversifiée et d’une dynamique fiscale plus solide.

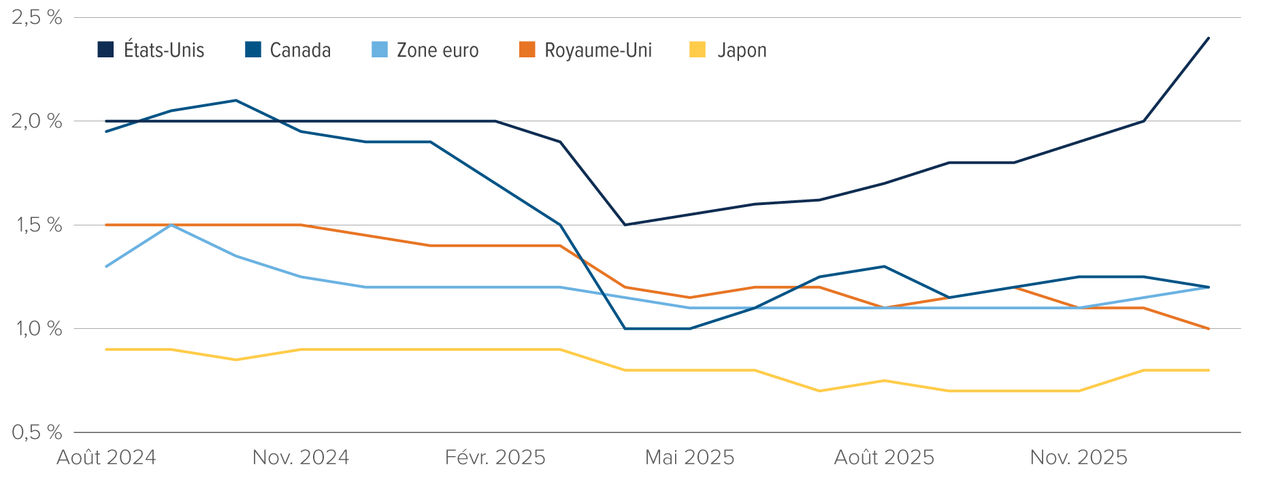

La figure 2 montre la croissance économique récente et les attentes de croissance à court terme pour les États-Unis et le Canada, et elle indique une forte surperformance des États-Unis.

Prévisions de croissance du PIB en 2026 (%)

Figure 2

Sources : Scotiabank GBM Portfolio Strategy, Bloomberg.

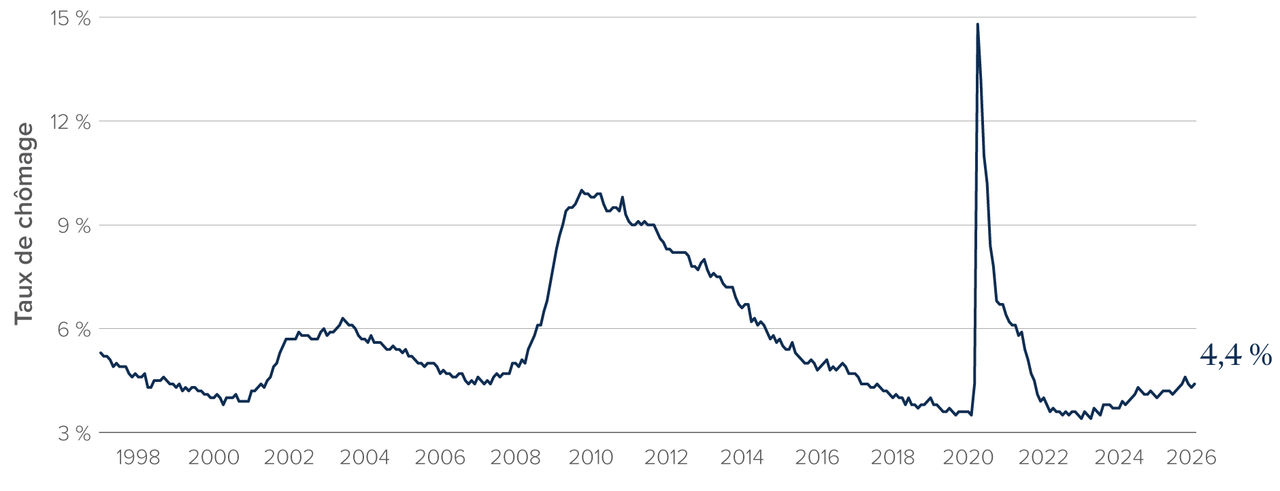

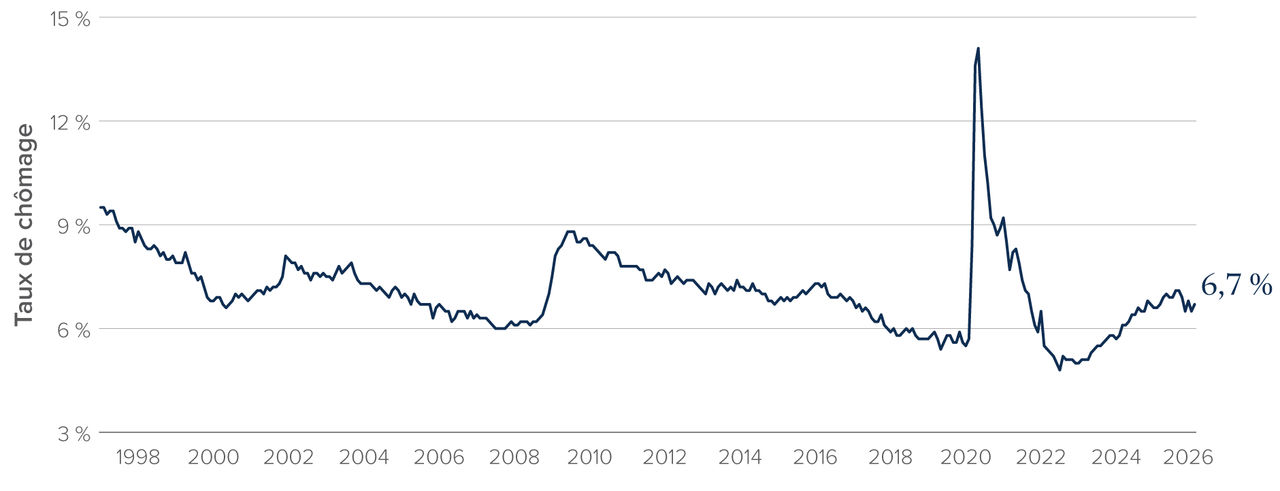

Cette croissance économique plus forte se traduit par de meilleures conditions d’emploi aux États-Unis. Les figures 3a) et b) offrent une vue à plus long terme des conditions d’emploi, représentées par le taux de chômage, dans chaque pays.

Taux de chômage aux États-Unis (%)

Figure 3 a)

Source : Bloomberg.

Taux de chômage au Canada (%)

Figure 3 b)

Source : Bloomberg.

Il ressort clairement de ces graphiques que les conditions d’emploi aux États-Unis sont beaucoup plus vigoureuses qu’au Canada. La faiblesse récente du marché canadien de l’emploi est sans doute liée à un degré élevé d’incertitude concernant la politique commerciale avec les États-Unis. Les employeurs canadiens hésitent à embaucher des travailleurs lorsqu’ils ne savent pas dans quelle mesure le Canada sera touché par les changements à cette relation commerciale.

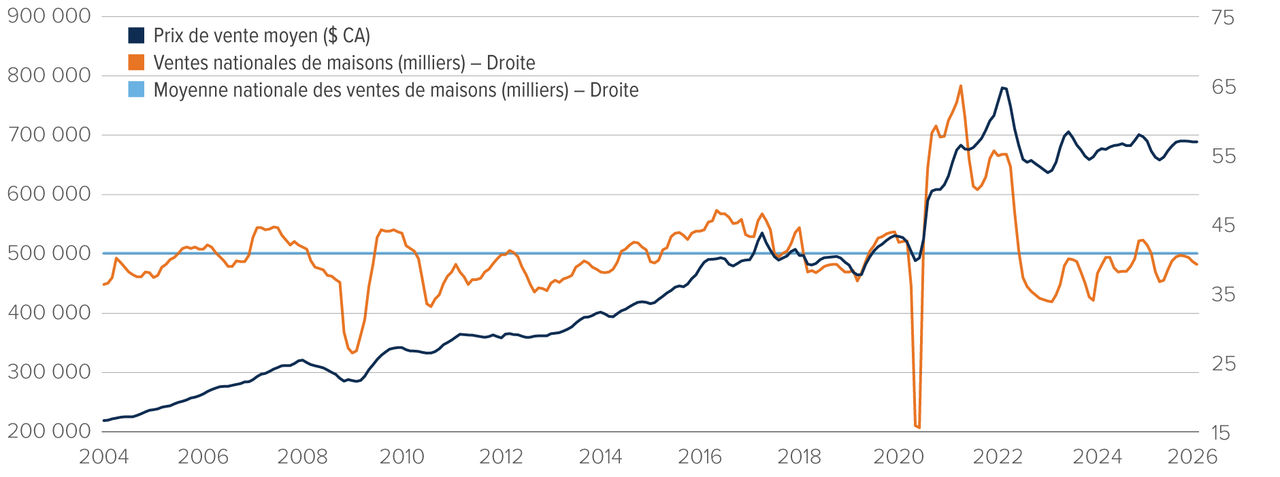

Le logement est un facteur particulier pour le Canada. Il a été un obstacle structurel pour l’économie canadienne au cours des deux dernières années environ, et il y a toutes les raisons de croire qu’il continuera de l’être pour la croissance économique, la croissance de l’emploi et la confiance des consommateurs (par l’effet négatif sur la richesse). La figure 4 montre l’ampleur du rajustement en cours sur le marché de l’habitation canadien.

Marché de l’habitation canadien - Prix des logements et nombre de ventes

Figure 4

Sources : Scotiabank GBM Portfolio Strategy, Haver Analytics.

Il ressort clairement du graphique ci-dessus que des taux d’intérêt beaucoup plus élevés (pour lutter contre l’inflation galopante pendant la période de la COVID) ont eu des conséquences marquées sur les prix des habitations au Canada. Il montre que le prix moyen d’une maison au Canada est passé d’un sommet d’environ 800 000 $ en 2022 à environ 675 000 $ en 2023. Dans l’intervalle, le nombre de ventes réalisées est passé d’environ 65 000 à 40 000 par année.

Le marché de l’habitation aux États-Unis a été faible, mais les conséquences ont été plus marquées au Canada, une situation qui reflète les différences structurelles des deux marchés, notamment la prévalence aux États-Unis des prêts hypothécaires à taux fixe sur 30 ans par rapport à la plus grande dépendance aux prêts à taux variable et sur une plus courte durée (souvent cinq ans) au Canada. Combinée à la hausse plus marquée des prix des maisons au Canada au cours des 10 à 15 dernières années, cette situation a rendu les ménages canadiens plus sensibles aux taux d’intérêt plus élevés et a amplifié le ralentissement du marché de l’habitation.

Valorisation : notre analyse a révélé que, bien que les marchés boursiers américains et canadiens ne puissent être considérés comme bon marché, les actions canadiennes sont relativement plus surévaluées actuellement. Notre analyse a été réalisée sur une base neutre par secteur, ce qui signifie que nous avons comparé la valorisation des banques par pays, par exemple. Nous avons trouvé des données démontrant une meilleure valeur dans des secteurs comme les banques et la technologie aux États-Unis.

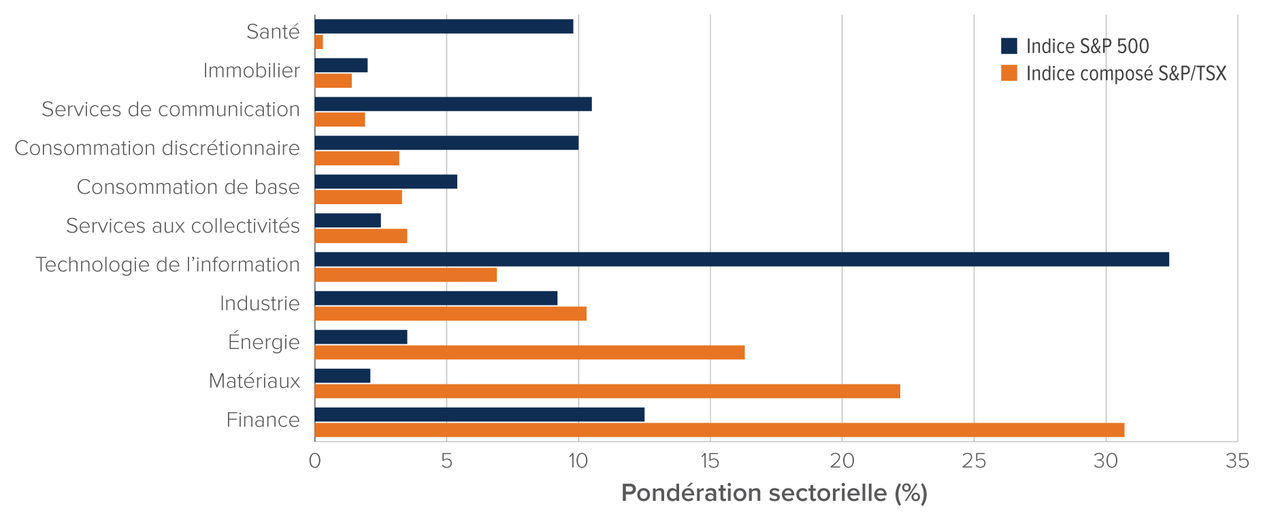

Il est également important de garder à l’esprit la composition des deux marchés. La figure 5 présente une comparaison côte à côte des pondérations sectorielles de l’indice S&P 500 et de l’indice composé S&P/TSX.

Composition sectorielle : indice S&P 500 et indice composé S&P/TSX (février 2026)

Figure 5

Source : Placements Mackenzie; selon les données de S&P Dow Jones Indices pour l’indice S&P 500 et l’indice composé S&P/TSX, au 27 février 2026. Pondération sectorielle selon la classification GICS.

Il est également d’intérêt de souligner que la pondération du secteur des métaux de base et des métaux précieux est beaucoup plus élevée dans l’indice S&P/TSX. Il faut se rappeler que les lingots d’or et les actions aurifères ont fortement progressé en 2025 et au début de 2026, laissant les actions canadiennes particulièrement exposées à une correction potentielle des prix de l’or, comme l’illustre le repli observé ces dernières semaines.

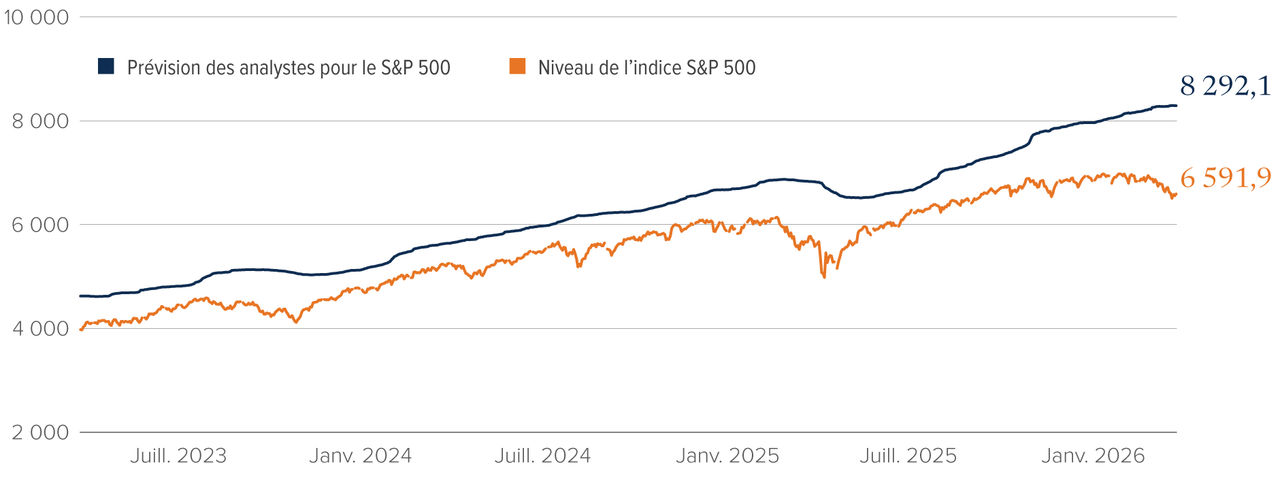

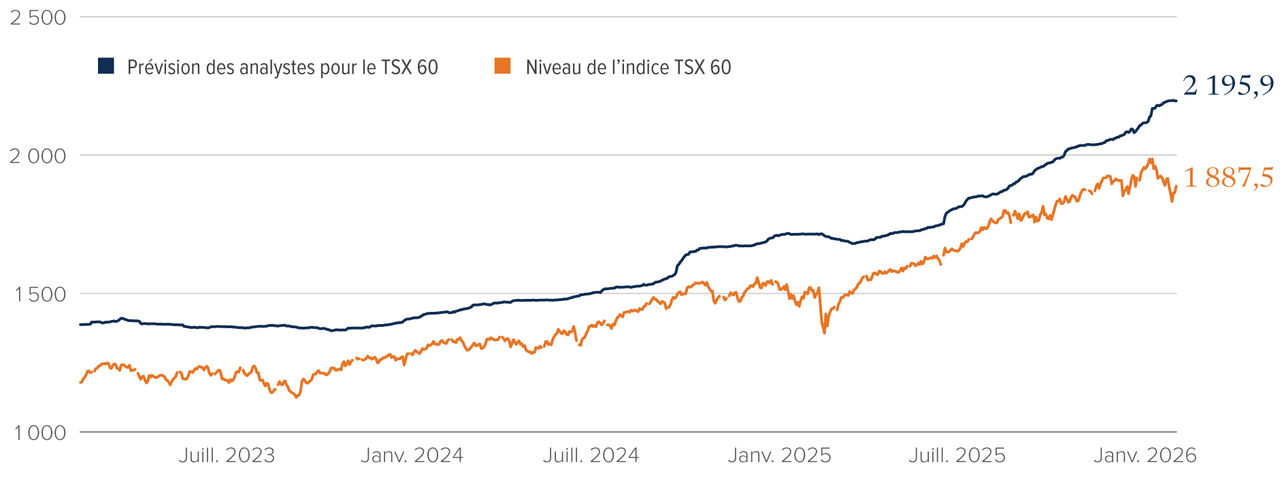

Confiance des investisseurs : la figure 6 montre les attentes des analystes quant aux opérations futures sur les titres de l’indice S&P 500, par rapport aux opérations actuelles.

États-Unis

Canada

Figure 6

Source : Placements Mackenzie.

Le graphique montre que, pour les États-Unis, les analystes s’attendent à ce que l’indice S&P 500 passe du niveau actuel (environ 6 600 au moment de la rédaction du présent article) à un niveau juste en dessous de 8 300 (une hausse potentielle de 23 à 24 %). Le graphique montre que, pour le Canada, les analystes s’attendent à ce que l’indice S&P/TSX60 passe du niveau actuel (environ 1 915 au moment de la rédaction du présent article) à un niveau juste en dessous de 2 200 (une hausse potentielle de 14 à 15 %). La confiance des investisseurs, comme l’indiquent les attentes des analystes, favorise maintenant les actions américaines au lieu des actions canadiennes.

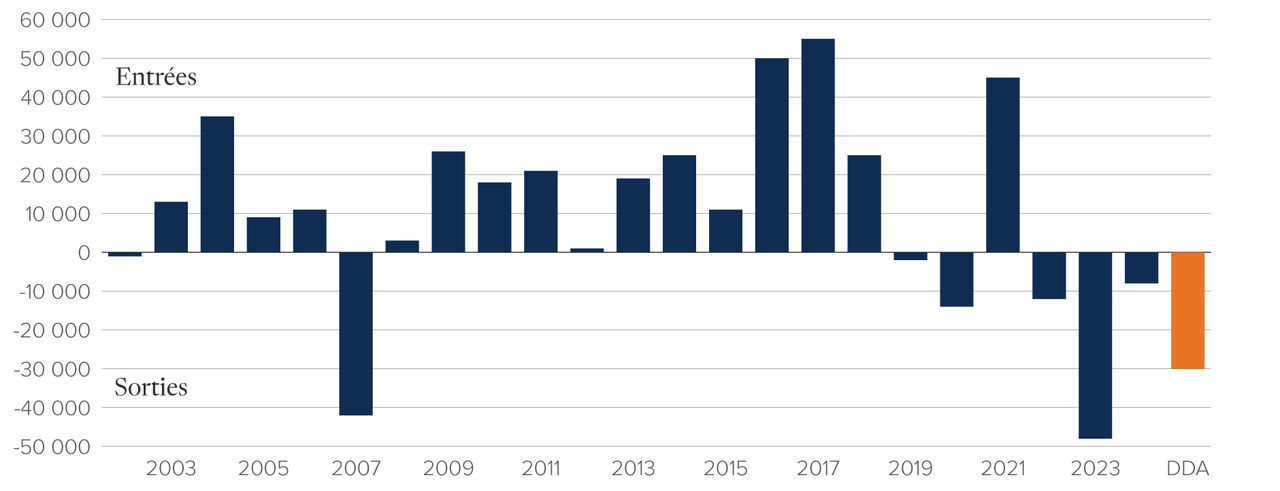

Les flux des fonds sont un autre indicateur de la confiance des investisseurs. La figure 7 soutient notre point de vue selon lequel le facteur de la confiance ne penche pas en faveur du Canada.

Achats et ventes par année d’actions canadiennes par des investisseurs étrangers (en millions de dollars canadiens)

Figure 7

Source : Scotiabank GBM Portfolio Strategy; adapté à partir des données de Statistique Canada, Tableau 36-10-0028-01, Opérations internationales en valeurs mobilières, opérations de portefeuille en titres canadiens et étrangers, par catégorie d’instrument et d’émetteur, mensuel (x 1 000 000), 17/10/25. La publication ne constitue pas une approbation de ce produit par Statistique Canada.

Les opérations d’investisseurs étrangers en valeurs mobilières canadiennes sont négatives depuis 2022 et cette tendance s’est accélérée jusqu’à présent en 2026.

Conclusion

La répartition des actifs au sein des solutions gérées par Mackenzie est guidée par un processus d’investissement rigoureux et prospectif qui intègre l’analyse macroéconomique, les signaux de valorisation et la confiance du marché. Cette répartition n’est pas statique. Elle évolue à mesure que de nouvelles informations deviennent disponibles et que le profil risque/rendement des catégories d’actif change.

La transition d’une sous-pondération à une surpondération en actions américaines, accompagnée d’une réduction correspondante de l’exposition aux actions canadiennes, reflète cette approche dynamique. Comme les conditions de marché ont changé jusqu’au début de 2026, notamment en raison de meilleures prévisions de bénéfices et de signaux macroéconomiques plus favorables aux États-Unis, notre équipe a rajusté son positionnement afin de s’aligner sur les occasions les plus prometteuses.

En fin de compte, le cadre de gestion active de l’équipe des stratégies multi-actifs est conçu pour faire en sorte que les portefeuilles des clients restent alignés sur les occasions les plus attrayantes à l’échelle mondiale, tout en restant bien concentré sur la gestion des risques et la diversification.

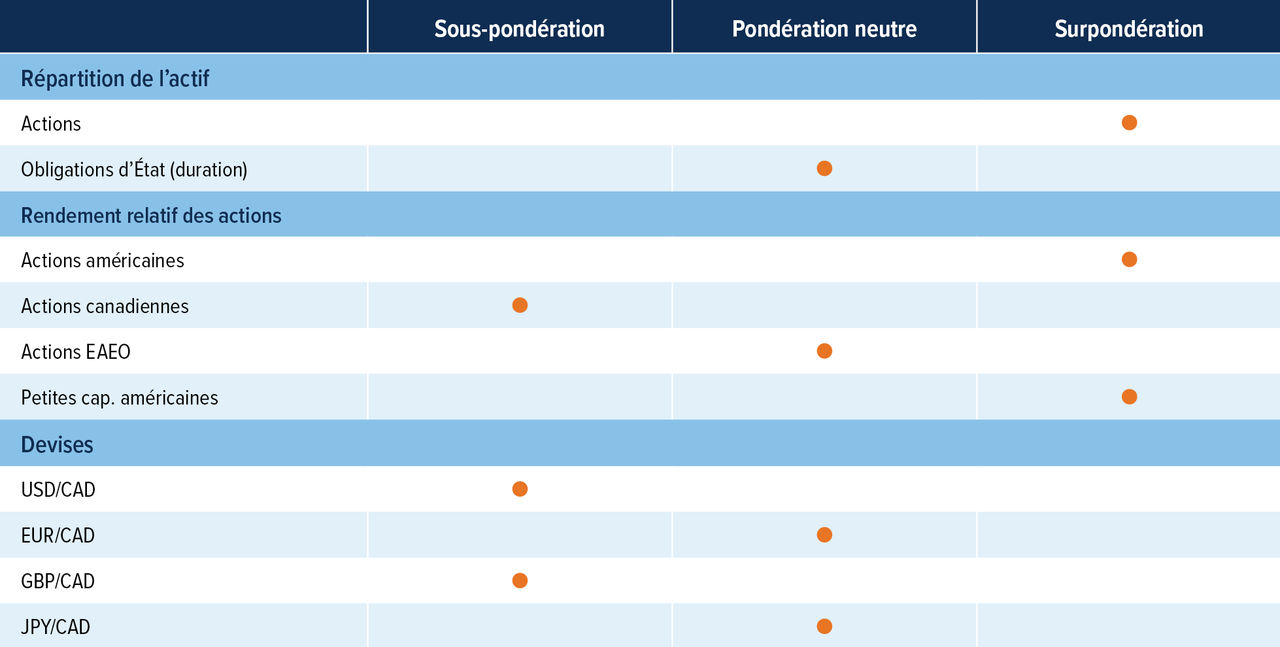

Opinions en matière de placement de l’équipe des stratégies multi-actifs

Sommaire tactique

Source : Placements Mackenzie.

Remarque : les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme, qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Les actions restent surpondérées dans l’attente de données concrètes : les marchés boursiers ont été en baisse en mars en raison de la guerre en Iran et des préoccupations entourant la circulation du pétrole dans le détroit d’Ormuz, ce qui a provoqué une incertitude mondiale. En fin de compte, l’orientation à court terme des actions dépendra de l’issue de cette guerre et de la durée pendant laquelle les infrastructures énergétiques du Moyen-Orient seront hors de service. Pour l’instant, nous restons en surpondération jusqu’à ce qu’il y ait une orientation claire et des répercussions mesurables sur les bénéfices des sociétés.

Rester neutre sur les obligations : les taux de rendement obligataires ont augmenté en mars, car les baisses des taux d’intérêt par les banques centrales ont été exclues par les marchés en raison de l’inflation plus élevée causée par la hausse des prix du pétrole par suite du déclenchement de la guerre au Moyen-Orient. Les taux de rendement obligataires ne sont actuellement pas assez attrayants pour adopter un positionnement surpondéré.

Achat d’actions américaines au détriment des actions canadiennes : l’indice S&P 500 a mieux fait que l’indice TSX en mars malgré la hausse des prix du pétrole, car l’or a pesé sur l’indice composé TSX. Nous maintenons une surpondération des actions américaines par rapport aux actions canadiennes, car le TSX reste surévalué et l’économie canadienne est beaucoup plus faible que celle des États-Unis.

Devises : le dollar américain reste surévalué et notre perspective à long terme est qu’il se dépréciera par rapport aux devises de la plupart des pays développés. Nous continuons de privilégier le dollar canadien et le yen japonais, considérant qu’il s’agit de la meilleure façon de tirer parti de la situation. Compte tenu de la hausse des prix du pétrole en mars, cette vigueur devrait soutenir l’économie canadienne comparativement à d’autres devises. Compte tenu de la baisse de l’euro en mars, nous passons à une position neutre à partir d’une sous-pondération par rapport au dollar canadien, car l’euro commence à paraître plus attrayant.