Faits saillants

- La deuxième année du cycle présidentiel américain est généralement la plus volatile pour les actions américaines.

- La période qui suit toute volatilité baissière durant la deuxième année du cycle présidentiel américain marque habituellement le début d’une phase de rendements solides pour les actions américaines.

- On s’attend à une volatilité particulièrement élevée à l’approche des élections de mi-mandat aux États-Unis en novembre; compte tenu de son taux d’approbation négatif presque historique, il semble que Trump soit, à ce stade, en voie de perdre le contrôle de la Chambre des représentants des États-Unis.

Récapitulatif

Économie : En 2025, l’économie mondiale a connu une croissance modeste, mais inférieure aux moyennes à long terme, dans un contexte de tensions commerciales, d’endettement élevé et d’incertitude entourant les politiques. Le PIB mondial est estimé entre 2,7 % et 3,3 %, l’inflation diminuant graduellement, mais restant au-dessus des niveaux d’avant la pandémie. Les frictions géopolitiques et l’escalade des droits de douane ont perturbé les chaînes d’approvisionnement et pesé sur les investissements et la dynamique des échanges commerciaux. La croissance a été inégale : les marchés émergents et certaines régions en développement ont surpassé plusieurs économies avancées, tandis que l’expansion globale est demeurée fragile.

En Amérique du Nord, l’économie américaine a affiché une production résiliente, mais a été aux prises avec un assouplissement du marché du travail, un ralentissement des embauches et une volatilité liée aux pouvoirs publics. Les droits de douane et les décisions budgétaires ont freiné la création d’emplois, et le dollar américain s’est considérablement déprécié par rapport aux principales devises. Les pressions sur les entreprises se sont accentuées, avec une hausse des faillites dans certains secteurs. Le Canada et le Mexique ont enregistré une croissance plus lente, mais stable, influencée par la dynamique commerciale régionale et la demande externe.

Dans l’ensemble, l’année 2025 a été marquée par un ralentissement de la croissance mondiale, des défis structurels persistants et d’importantes divergences régionales, l’Amérique du Nord devant composer avec l’incertitude politique et des pressions sur le marché du travail.

Marchés financiers : En 2025, les marchés financiers mondiaux ont affiché des rendements globalement solides, portés par de forts gains boursiers et une activité accrue des investisseurs. Les principaux indices boursiers, dont le MSCI Monde et le S&P 500, ont enregistré des rendements annuels à deux chiffres (environ 20 % et plus à l’échelle mondiale et autour de 18 % aux États-Unis), soutenus par la croissance liée à l’IA et par de bons résultats des entreprises, et ce, malgré la volatilité découlant des changements de politiques commerciales et des valorisations élevées. Les métaux précieux comme l’or et l’argent ont fortement progressé et attiré des flux importants, à l’inverse de certaines valeurs traditionnelles. Les marchés obligataires ont connu des flux mitigés, certains segments du marché des titres à revenu fixe ayant subi des sorties de capitaux.

En Amérique du Nord, les actions américaines ont affiché des résultats supérieurs grâce à de fortes hausses des titres technologiques et des indices généraux, bien que les marchés aient été volatils vers la fin de l’année. Les fonds d’actions ont enregistré de solides entrées, et les investisseurs ont réagi aux attentes de baisses de taux. Les actions canadiennes ont également dégagé de bons rendements, soutenues par des secteurs résilients comme l’or, la finance et l’énergie. Dans l’ensemble, 2025 a été une année de vigueur généralisée des marchés boursiers, de rotation sectorielle et de déploiement actif des capitaux dans un contexte macroéconomique en évolution.

La nouvelle année

Bienvenue dans la nouvelle année.

Nous rappelons au lectorat que l’une des caractéristiques déterminantes de 2026 est qu’il s’agit de la deuxième année du cycle présidentiel américain. Historiquement, les rendements du marché boursier américain ont suivi une tendance au cours des quatre années de chaque mandat présidentiel. Les première et quatrième années affichent généralement les rendements boursiers les plus élevés, tandis que la deuxième année constitue la plus faible sur le plan des rendements totaux et correspond habituellement à la période de volatilité la plus marquée.

De plus, en novembre de cette année, l’administration Trump recevra une rétroaction directe des électeurs américains quant à leur perception de la direction que prend le pays. Comment ces événements politiques ont-ils influé sur les marchés boursiers américains par le passé? Existe-t-il des tendances récurrentes que les investisseurs devraient connaître?

Comme toujours, poursuivez votre lecture.

Cycles présidentiels passés : les données empiriques

Les relations mises en évidence ci-dessous peuvent être de nature probabiliste plutôt que causale, et leur fiabilité a pu diminuer au fil du temps, particulièrement en présence de chocs macroéconomiques ou de marchés influencés par les politiques. Quoi qu’il en soit, il est important que les investisseurs soient au courant de certaines tendances observées dans le passé. Ils pourraient vouloir comprendre pourquoi ces tendances ont existé afin d’évaluer dans quelle mesure les conditions actuelles leur sont comparables.

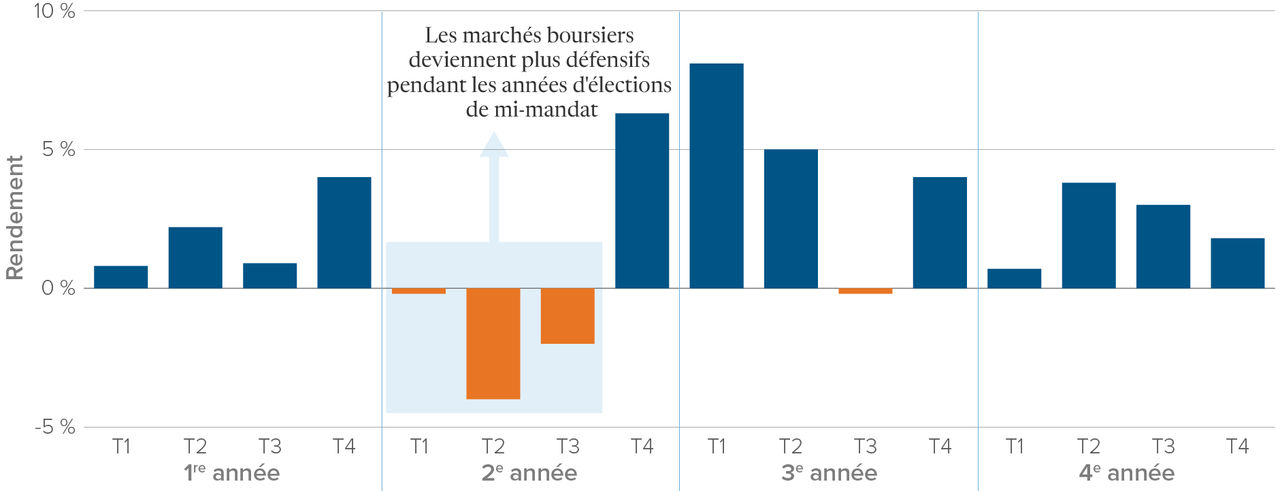

La figure 1 présente les rendements trimestriels moyens de l’indice S&P 500 durant les 4 années du cycle présidentiel américain au cours des 63 dernières années.

Rendements trimestriels moyens de l’indice S&P 500 par cycle présidentiel (de 1961 à 2024)

Figure 1

Source : Strategas Research

Ce graphique montre que les quatre années du cycle présidentiel américain se déroulent de façon prévisible. Voici une explication de ce qui se produit généralement :

- Année un – la lune de miel :

- Il faut du temps au président nouvellement élu pour nommer les membres de son administration, préciser son programme politique et faire adopter des lois en vue d’amorcer le processus de mise en œuvre.

- Une période d’euphorie s’installe : la nouvelle administration n’a aucun « passif » à justifier, et les marchés boursiers progressent.

- Année deux – le travail ardu :

- Les électeurs et les investisseurs sont impatients d’observer des résultats concrets.

- La nouvelle administration prend les décisions politiques difficiles qui définiront son mandat.

- Les « coups durs » associés à ces décisions politiques difficiles se font sentir durant la deuxième année, plutôt qu’à la fin du mandat (lorsque l’attention se tourne vers la réélection).

- Année trois – les initiatives rapportent des dividendes :

- Si les politiques sont cohérentes, les retombées liées aux décisions difficiles commencent à se matérialiser.

- Année quatre – l’heure de la réélection :

- Aucune décision politique majeure et difficile n’est prise; l’accent est mis sur une gouvernance qui maximise les chances du président actuel d’être réélu pour un autre mandat.

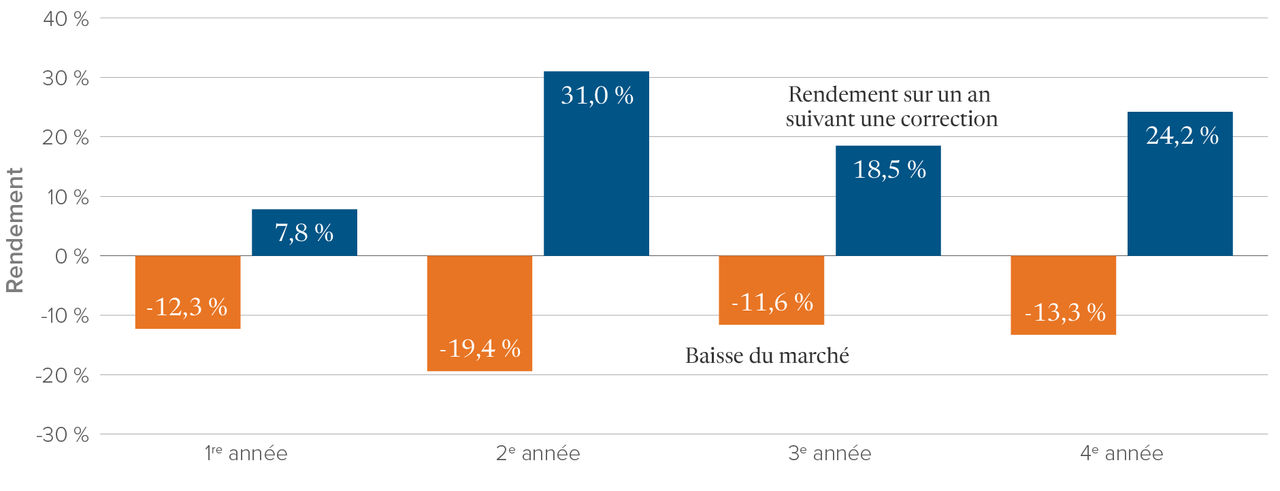

Par conséquent, la deuxième année représente la période la plus exigeante du cycle présidentiel américain pour les investisseurs boursiers. La figure 2 illustre une autre façon de concevoir les défis liés à cette deuxième année. Non seulement les rendements y sont plus faibles, mais la volatilité (tant à la baisse qu’à la hausse) y est la plus élevée. Le graphique ci-dessous montre que la deuxième année correspond à la période de volatilité la plus marquée (voir figure 2 ci-dessous).

Corrections de l’indice S&P 500 et rendement sur un an suivant une correction selon le cycle présidentiel (de 1960 à 2024)

Figure 2

Source : Strategas Research

Ce graphique montre que la baisse moyenne au cours de la deuxième année est de -19,4 %, tandis que le rebond qui suit atteint 31 %, soit les valeurs les plus élevées observées pendant le cycle présidentiel.

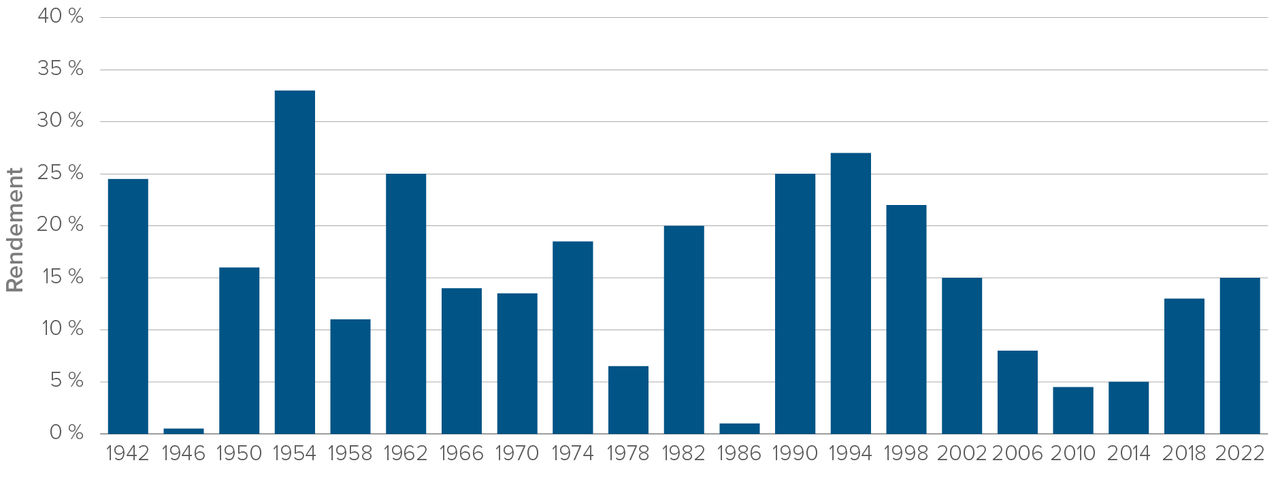

Sur une note connexe, mais légèrement périphérique, à quoi peut-on s’attendre une fois les élections de mi-mandat passées? Comme le montrent les figures 1 et 2, la deuxième année du cycle présidentiel américain a, par le passé, été la plus difficile pour les investisseurs. Cependant, le graphique suivant illustre que les investisseurs en actions américaines ont généralement obtenu de bons rendements durant l’année qui suit les élections de mi-mandat (voir figure 3 ci-dessous).

Rendement de l’indice S&P 500 sur 12 mois suivant les élections de mi-mandat

Figure 3

Source : Strategas Research

Selon ce graphique, depuis 1938, les rendements de l’indice S&P 500 ont toujours été positifs au cours des 12 mois suivant les élections de mi-mandat.

Il existe donc un potentiel de solides rendements boursiers. La clé consiste à reconnaître que la volatilité de mi-mandat sera probablement élevée et à profiter de toute baisse pour investir progressivement dans les marchés boursiers.

Élections de mi-mandat : à quoi s’attendre

Avec un certain degré de certitude, on peut prédire que le président Trump risque fortement de perdre le contrôle du Congrès cet automne. En fait, lors de neuf des dix dernières élections de mi-mandat, le parti au pouvoir a perdu l’une des chambres du Congrès.

Quelle est la logique derrière cela?

Une élection de mi-mandat constitue un référendum sur le rendement de la nouvelle administration. Les personnes qui ont voté pour l’administration approuvent généralement son programme politique. Dans le cas de Trump, les électeurs partisans du mouvement MAGA (« Make America Great Again ») savaient que le président privilégiait grandement une politique commerciale très restrictive, un contrôle strict de l’immigration et un rôle considérablement élargi du pouvoir exécutif du gouvernement. Les autres qui n’ont pas voté pour l’administration Trump sont en désaccord avec plusieurs de ces politiques et pourraient utiliser les élections de mi-mandat pour exprimer leur mécontentement. De nombreux électeurs anti-MAGA (la « gauche radicale », les centristes et les indépendants) sont en colère contre la direction qu’a prise le pays sous le président Trump et se sont mobilisés pour voter afin de manifester leur opposition. Ils se présenteront aux urnes en novembre, probablement en plus grand nombre que les partisans du mouvement MAGA.

C’est ce qui s’est produit par le passé. Les partisans des partis qui ne sont pas au pouvoir se déplacent davantage aux urnes lors des élections de mi-mandat afin d’envoyer un message à Washington : ils ne sont pas satisfaits.

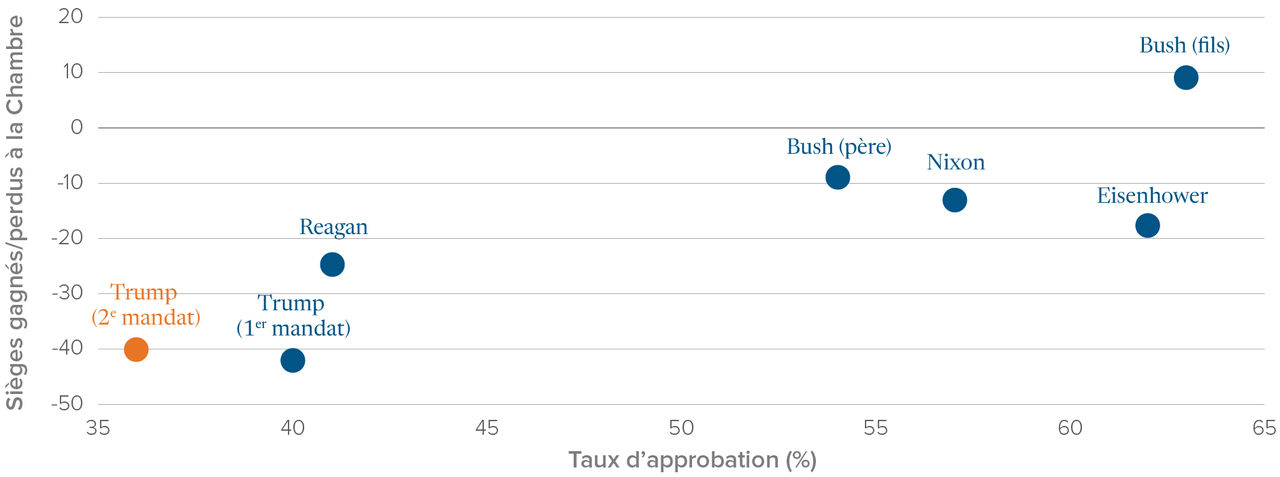

Le résultat des élections de mi-mandat pour le président Trump dépend en grande partie de son taux d’approbation. Voyons comment le taux d’approbation du président s’est traduit par la perte de sièges à la Chambre des représentants lors des élections de mi-mandat précédentes.

Le graphique ci-dessous montre qu’il existe une forte corrélation passée entre le taux d’approbation du président à l’approche des élections de mi-mandat et le nombre de sièges perdus à la Chambre des représentants (voir figure 4 ci-dessous).

Taux d’approbation des présidents républicains et sièges gagnés ou perdus à la Chambre lors des premières élections de mi-mandat

Figure 4

Source : Strategas Research

Cela augure mal pour le président Trump. À la fin de 2025, le taux d’approbation du président Trump se situait près du taux le plus bas jamais enregistré pour un président en exercice à la fin de sa première année de mandat : il oscille maintenant entre 36 % et 39 %. À des fins de comparaison, voici les taux d’approbation approximatifs d’anciens présidents à la fin de leur première année de mandat :

- Joe Biden – 49 %

- Barack Obama – autour de 57 % à 60 %

- George W. Bush – entre 55 % et 60 %

- Bill Clinton – plus de 50 %

- Ronald Reagan – 49 %

- John F. Kennedy – entre 65 % et 70 %

Le graphique ci-dessus montre que le taux actuel de désapprobation envers Trump se traduirait par une perte importante de sièges à la Chambre des représentants, semblable à celle enregistrée par les républicains lors des élections de mi-mandat de 2018 (les démocrates avaient alors remporté 41 sièges).

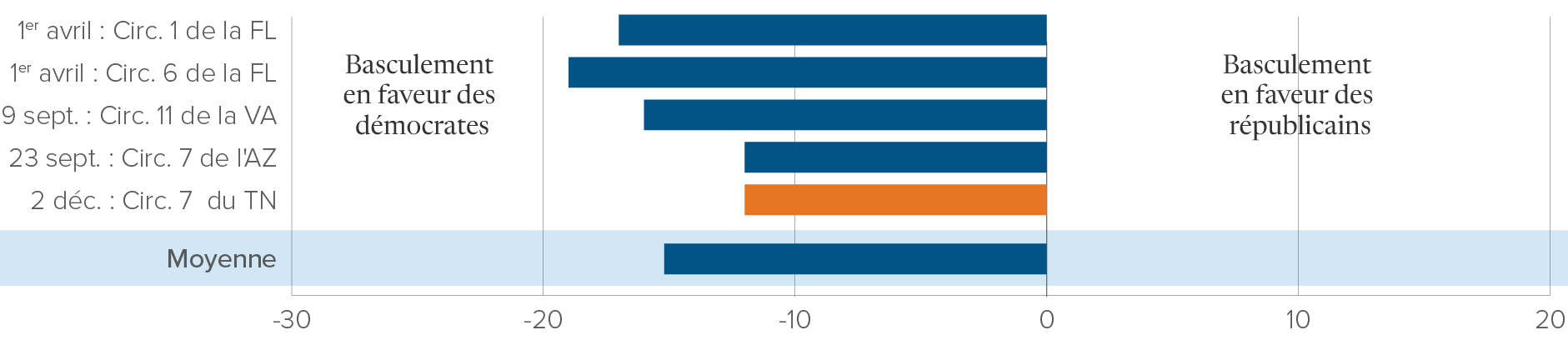

Le fait que les démocrates ont régulièrement obtenu de bons résultats lors d’élections spéciales au Congrès dans les circonscriptions depuis novembre 2024 (voir figure 5 ci-dessous) constitue un autre indicateur inquiétant pour Trump.

Variations des écarts lors des élections spéciales de 2025 dans les circonscriptions depuis novembre 2024

Figure 5

Source : Strategas Research

Ce graphique met en évidence un basculement de 15 % en faveur des démocrates depuis les élections de novembre 2024. Ces élections spéciales ont eu lieu en raison de la démission de membres du Congrès (pour des raisons personnelles, telles qu’une maladie ou un décès). Cette tendance n’augure rien de bon pour Trump lors des élections de mi-mandat. Un résultat d’élections de mi-mandat qui priverait Trump du contrôle du Congrès serait significatif pour les investisseurs; jusqu’à présent, dans l’ère de Trump 2.0, le Congrès n’a pas su ou voulu contenir le président. Cette situation pourrait changer après les élections de mi-mandat prévues en novembre prochain.

Conclusion

Les rendements des marchés boursiers, aux États-Unis et ailleurs, ont été exceptionnels en 2025. Toutefois, ce qui valait hier ne reflète pas la situation actuelle.

L’un des facteurs qui influeront sur les rendements boursiers en 2026 est l’étape où nous nous trouvons dans le cycle présidentiel américain. Comme nous l’avons démontré, la deuxième année du mandat présidentiel est généralement la plus volatile pour les marchés boursiers. Après une telle hausse des marchés boursiers mondiaux en 2025, il serait surprenant qu’aucun recul significatif ne se produise en 2026. Notons qu’il s’agirait d’un scénario « normal » par rapport à ce qui s’est produit auparavant, et que les rendements futurs après les creux du marché devraient être solides (selon les données historiques).

De nombreuses raisons permettent d’espérer des rendements attrayants en 2026, mais une volatilité plus élevée que celle observée en 2025 est possible. Veillez à ce que la gestion du risque de votre portefeuille soit en adéquation avec vos contraintes et vos objectifs; espérez le meilleur, mais préparez-vous au pire.

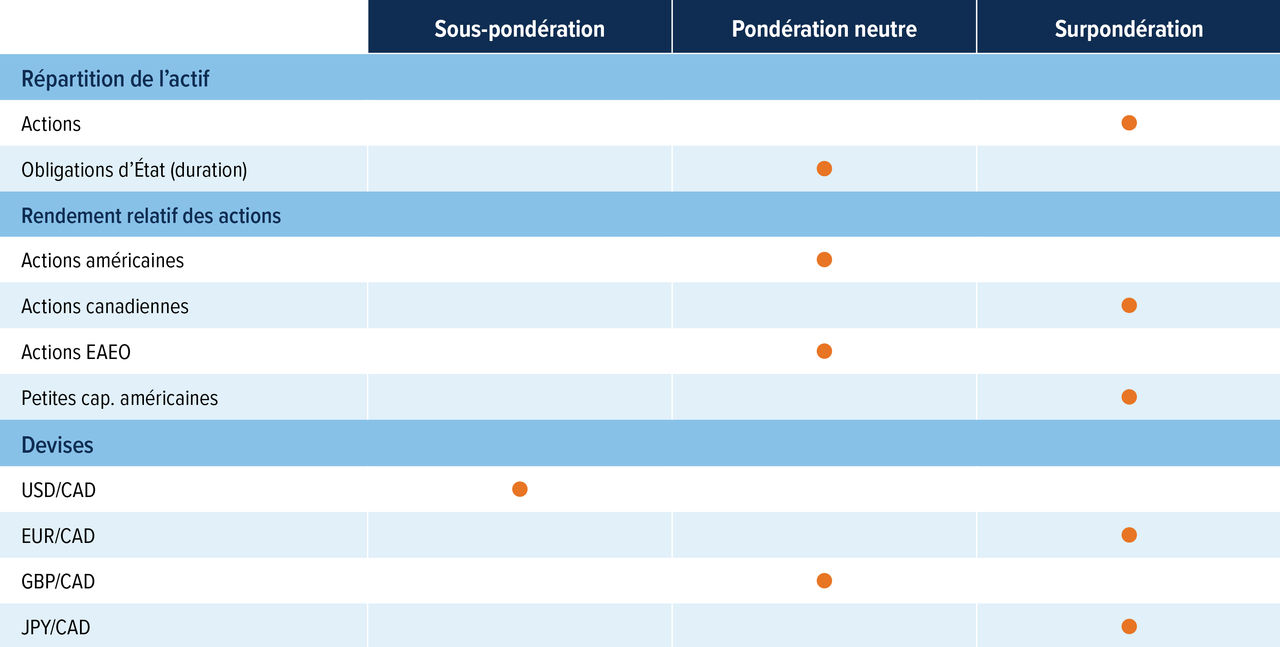

Opinions en matière de placement de l’équipe des stratégies multi-actifs

Sommaire tactique

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Maintien d’une position neutre sur la duration : La Réserve fédérale américaine continue de signaler que l’inflation demeure au-dessus de sa cible, malgré un ralentissement du marché du travail. Au moins deux baisses de taux sont actuellement anticipées pour 2026, ce que nous estimons raisonnable. Il n’est donc pas nécessaire d’augmenter la duration pour le moment. Nous attendons maintenant l’annonce de la nomination du nouveau président de la Fed pour voir s’il y aura des réactions.

L’attrait pour les actions revient : La période de publication des bénéfices aux États-Unis s’est terminée en force avec ceux de Nvidia qui ont dépassé les estimations. Malgré l’excellence des résultats, les sociétés d’IA ont tiré de l’arrière en raison des craintes tenaces de surévaluation. Cependant, les sociétés des autres secteurs ont continué à afficher d’excellents résultats, et nous croyons qu’elles contribueront à tirer l’ensemble du marché vers le haut en 2026. De plus, le PIB américain au troisième trimestre s’est établi à 4,3 % comparativement à la prévision de 3,3 %, ce qui indique que l’économie reste solide, un contexte favorable pour les actions.

Augmentons-nous notre positionnement en actions internationales? Notre opinion concernant les actions américaines et canadiennes par rapport aux actions internationales est plus nuancée que d’habitude. Sur le plan tactique, nous avons récemment adopté une position neutre sur les actions américaines (après les avoir sous-pondérées) et nous n’avons pas augmenté notre exposition internationale de manière généralisée. Nous avons toutefois procédé à des ajustements régionaux sélectifs de notre positionnement. Par exemple, nous avons réaffecté une partie de notre exposition de l’Europe vers le Canada. Cela dit, nous continuons de constater un solide soutien des valorisations au Japon et, dans une perspective à long terme, les marchés EAEO et les marchés émergents demeurent plus attrayants que les États-Unis ou le Canada pour ce qui est de la valeur pure.

Acheter canadien? Les données économiques au Canada ont récemment continué de montrer des signes de résilience, en raison de la création de 53 600 emplois en novembre par rapport aux -2 500 attendus, ce qui montre que l’économie ne s’effondre pas, mais les arguments en faveur d’une baisse du taux directeur sont toujours d’actualité. Il s’agit d’un environnement qui devrait être favorable aux actions canadiennes. Parallèlement, la vigueur des titres financiers et de l’or a conduit à une révision à la hausse des prévisions de bénéfices canadiens, ce qui constitue un facteur favorable supplémentaire pour l’ensemble du marché.

Devises : Le dollar américain reste surévalué, et notre perspective à long terme est qu’il se dépréciera par rapport aux devises de la plupart des pays développés. Nous continuons également de privilégier l’euro et le yen japonais comme les meilleures options pour exprimer cette vision. L’euro a le plus profité de la faiblesse du dollar américain, tandis que le Japon présente la devise la plus intéressante parmi celles du G5.