Faits saillants

- L’année 2026 pourrait représenter une occasion intéressante pour les investisseurs de commencer à investir dans les actions des marchés émergents, ou d'y accroître leurs placements.

- Les marchés émergents sont loin d’être homogènes. Les forces économiques, démographiques et politiques qui façonnent les perspectives de la Chine diffèrent considérablement de celles qui influent sur d’autres marchés dominants, comme l’Inde, soulignant l’importance d’une exposition ciblée.

- Pour les investisseurs canadiens, les actions des marchés émergents peuvent s’avérer efficaces pour diversifier leur portefeuille, offrant des facteurs de croissance et des flux de rendement différents de ceux des marchés nationaux et américains.

Introduction

Les investisseurs canadiens ont longtemps perçu les actions des marchés émergents à la fois comme prometteuses et décevantes.

Durant les années précédant la crise financière mondiale, ces actions étaient décidément à la mode : l’industrialisation rapide en Chine, son adhésion à l’Organisation mondiale du commerce et un puissant supercycle des marchandises ont contribué à créer l’impression d'un moteur de croissance imparable partout dans les pays en développement. Les capitaux affluaient avec empressement dans les fonds négociés en bourse et les fonds communs de placement des marchés émergents, les valorisations progressaient, et la thèse des « BRIC » est devenue un pilier de la répartition de l’actif mondial. Pour le Canada, riche en ressources, le lien semblait particulièrement intéressant, car la demande vorace de la Chine soutenait les prix du pétrole et des métaux, et renforçait l’argument en faveur d’une surperformance structurelle.

Pourtant, les 15 années qui ont suivi 2008 ont présenté un tableau nettement plus sobre. Comme l’a récemment souligné The Economist, « pendant une grande partie des 20 dernières années, les marchés émergents semblaient condamnés à ne jamais émerger ». Le ralentissement de la croissance chinoise, les replis répétés des marchandises, la vigueur constante du dollar américain de même que les chocs liés à la gouvernance et à la géopolitique ont relégué les actions des marchés émergents au rang de retardataires par rapport aux marchés américains. Les reprises périodiques ont été contrebalancées par la volatilité, des maladresses politiques et la restructuration des chaînes d’approvisionnement mondiales. La réélection de Donald Trump a complexifié davantage le contexte, en accentuant la volatilité de la relation commerciale sino-américaine. Alors que 2026 débute, les investisseurs canadiens doivent réévaluer si cette sous-performance prolongée représente un obstacle structurel – ou le fondement d’une occasion renouvelée.

Les marchés émergents

Le terme « marchés émergents » laisse entendre qu’il existe une catégorie d’actif cohérente, alors qu’il regroupe en réalité un ensemble remarquablement diversifié de pays dont les structures économiques, les systèmes politiques et les dynamiques de marché diffèrent profondément.

À une extrémité se trouvent de grandes économies d’importance systémique comme la Chine et l’Inde, chacune comptant plus d’un milliard d’habitants et disposant de marchés intérieurs capables de stimuler la croissance indépendamment de la demande extérieure. À l'autre extrémité figurent des économies plus petites et plus orientées vers l’extérieur (comme le Chili, la Malaisie ou la Hongrie) dont le rendement du marché boursier peut dépendre d’une gamme restreinte d’exportations ou de flux de capitaux. Les exportateurs de marchandises, comme le Brésil, l’Afrique du Sud et l’Indonésie, évoluent principalement au rythme des cycles des ressources mondiales, tandis que les puissances manufacturières, telles que le Mexique et le Vietnam, dépendent davantage du commerce international et des réorganisations des chaînes d’approvisionnement.

De plus, la qualité des institutions et les normes de gouvernance varient considérablement, façonnant les primes de risque et le potentiel de rendement à long terme. Certains marchés présentent une profondeur et une liquidité importantes, soutenus par un nombre croissant d’investisseurs à l’échelle nationale; d’autres restent sous l’emprise d’entreprises d’État ou de conglomérats contrôlés par des familles. La crédibilité de la politique monétaire, la marge de manœuvre budgétaire et la stabilité de la monnaie diffèrent considérablement, amplifiant la dispersion tant des rendements que de la volatilité. Même les tendances démographiques divergent : l’Inde et certaines parties de l’Asie du Sud-Est bénéficient d’une croissance favorable de la population en âge de travailler, tandis que la Chine doit composer avec le vieillissement rapide de sa population et la diminution de sa main-d’œuvre.

Pour les investisseurs canadiens, cette absence d’homogénéité n’est pas sans incidence. Traiter les marchés émergents comme un seul bloc risque de masquer à la fois des risques ciblés et des occasions distinctes. Concrètement, la sélection des pays, l’exposition sectorielle et l’orientation des réformes structurelles comptent bien plus que la catégorie elle-même.

Cela dit, nous analyserons, dans la suite de ce document, la pertinence de placements dans les actions des marchés émergents pour un investisseur canadien dans le contexte actuel. Pour aller de l’avant, l’équipe des stratégies multi-actifs de Placements Mackenzie a récemment opté pour une surpondération des actions des marchés émergents dans nos portefeuilles.

Forte progression récente des actions des marchés émergents

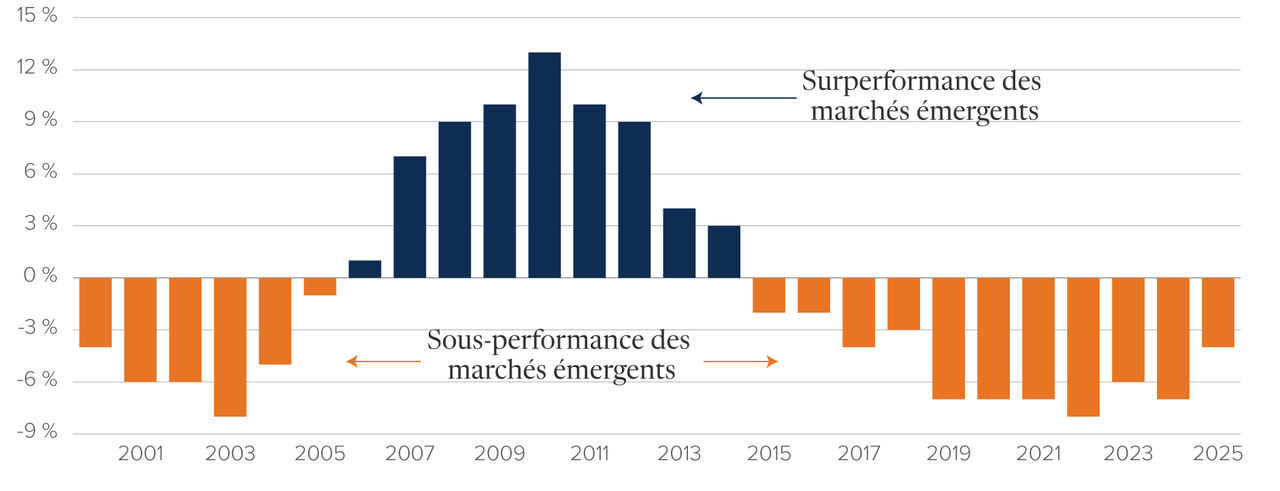

Comme il a été mentionné, les actions des marchés émergents ont enregistré d’excellents rendements durant la période précédant la crise financière mondiale. Depuis, les rendements des actions des marchés émergents ont été inférieurs à ceux des marchés développés, et ce, de manière significative. Se reporter au graphique 1 pour une perspective à long terme sur les rendements des actions des marchés émergents par rapport à celles des marchés développés.

MSCI ME par rapport à MSCI Monde

Rendement relatif annualisé sur 10 ans par année (2000 - 2025)

Graphique 1

Source : Factset, Placements Mackenzie.

Données sur le rendement total exprimées en dollars américains du 31 décembre 1990 au 31 décembre 2025. Tous les points de données se terminent en décembre.

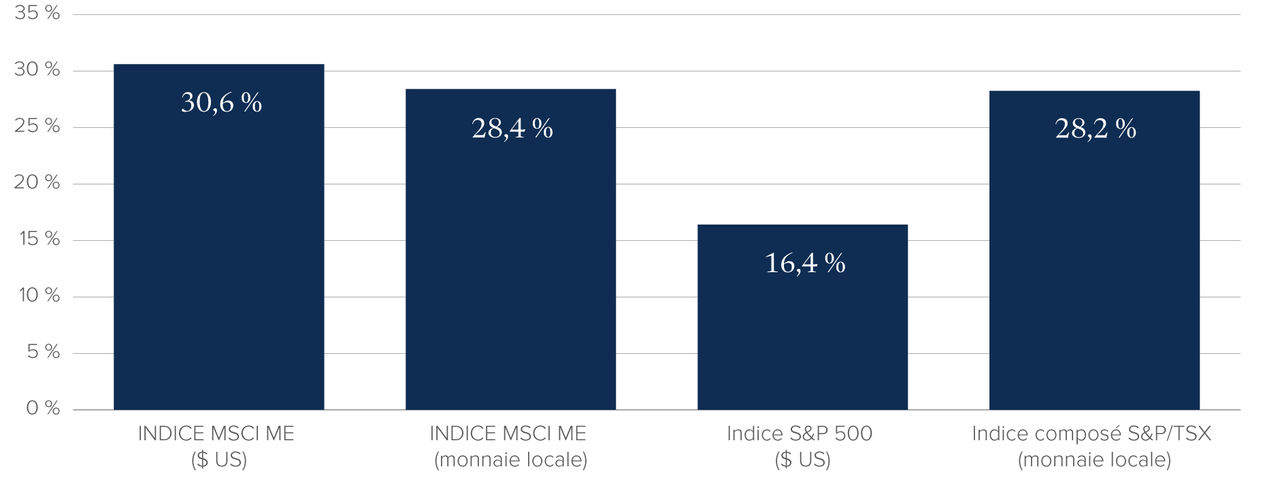

Ce graphique illustre les rendements passés sur 10 ans de l’écart entre les actions des marchés émergents et celles des marchés développés. Il démontre visuellement la période prolongée durant laquelle les actions des marchés développés ont surpassé les actions des marchés émergents (une période remontant à plus de 15 ans). Il est reconnu qu’une grande partie de la surperformance des actions des marchés développés de 2009 à 2024 s’explique par la contribution exceptionnelle des actions de croissance américaines. Plus récemment, la tendance semble toutefois s’inverser. Le graphique 2 ci-dessous donne un aperçu des rendements de 2025 pour les actions des marchés émergents par rapport aux actions américaines.

Rendement du cours en 2025*

Graphique 2

Source : Factset, Placements Mackenzie

* Rendement du cours du 31 décembre 2024 au 31 décembre 2025. Le rendement passé n’est pas garant du rendement futur.

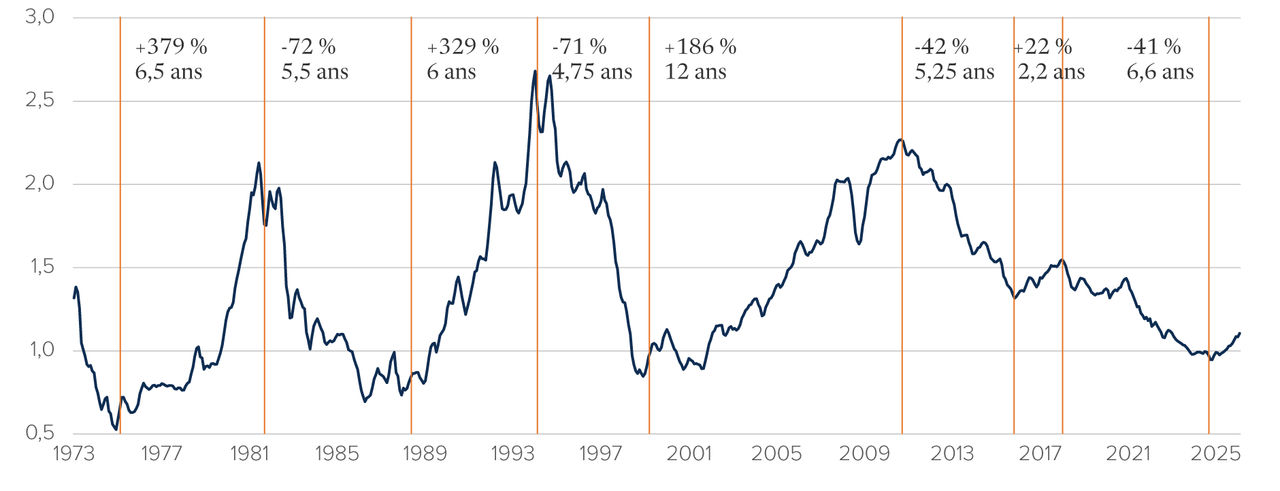

Notons qu’en général, lorsque le rendement relatif des actions des marchés émergents devient positif, la tendance se poursuit. Voir le graphique 3.

MEM par rapport au monde, $ US (avant 1988, Hong Kong et Singapour utilisés à titre de référence)

Graphique 3

Source : IBES, MSCI, Datastream, UBS

Comme le montre ce graphique, lorsqu’un changement de régime se produit, il s’accompagne généralement d’une période prolongée de surperformance de la part des actions des marchés émergents. Sommes-nous à l’aube d’un de ces tournants?

Valorisations

Selon de nombreux critères, les actions des marchés émergents sont actuellement plus intéressantes que les actions américaines ou canadiennes. La série de graphiques qui suit illustre l’avantage en matière de valorisation des marchés émergents par rapport aux actions des marchés développés.

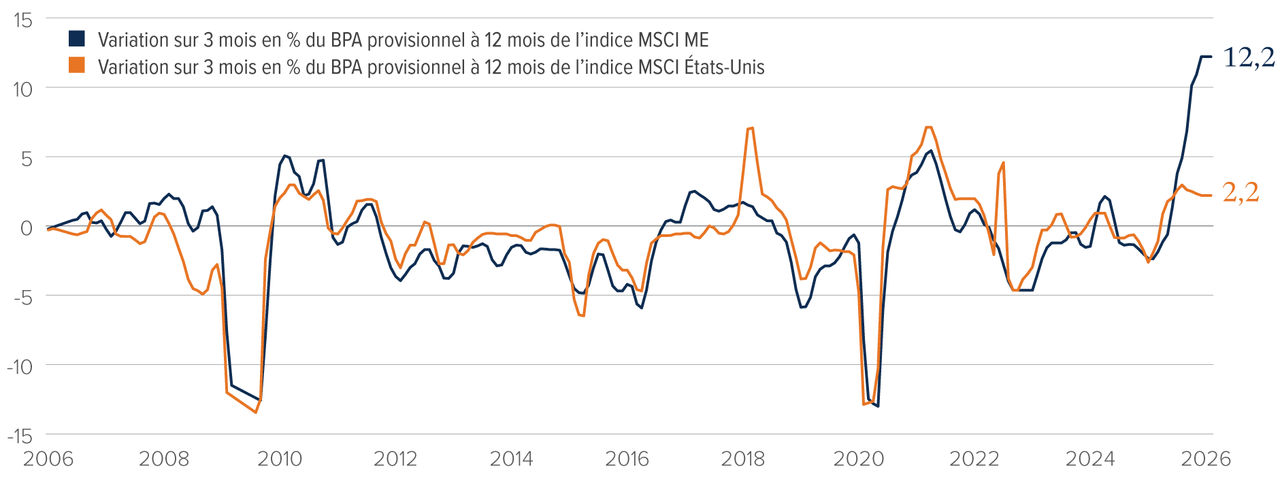

Le graphique 4 fournit une comparaison visuelle des attentes de bénéfices futurs pour les marchés émergents par rapport aux actions américaines.

Révisions du BPA des indices MSCI ME et États-Unis

(variation sur 3 mois en % du BPA provisionnel à 12 mois)

Graphique 4

Source : IBES, MSCI, Datastream, UBS

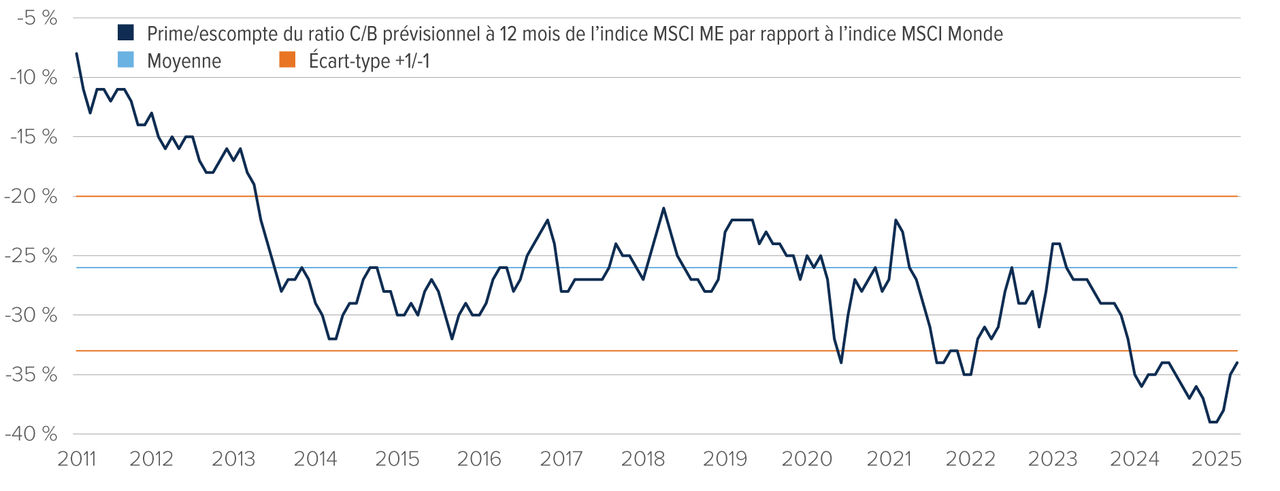

Le graphique 5 offre une comparaison visuelle du ratio cours/bénéfice des actions des marchés émergents et des actions représentées par l’indice MSCI Monde.

Ratio C/B prévisionnel sur 12 mois : indice MSCI Europe et indice MSCI États-Unis - escompte toujours important par rapport aux normes historiques

Graphique 5

Source : IBES, MSCI, Datastream, UBS

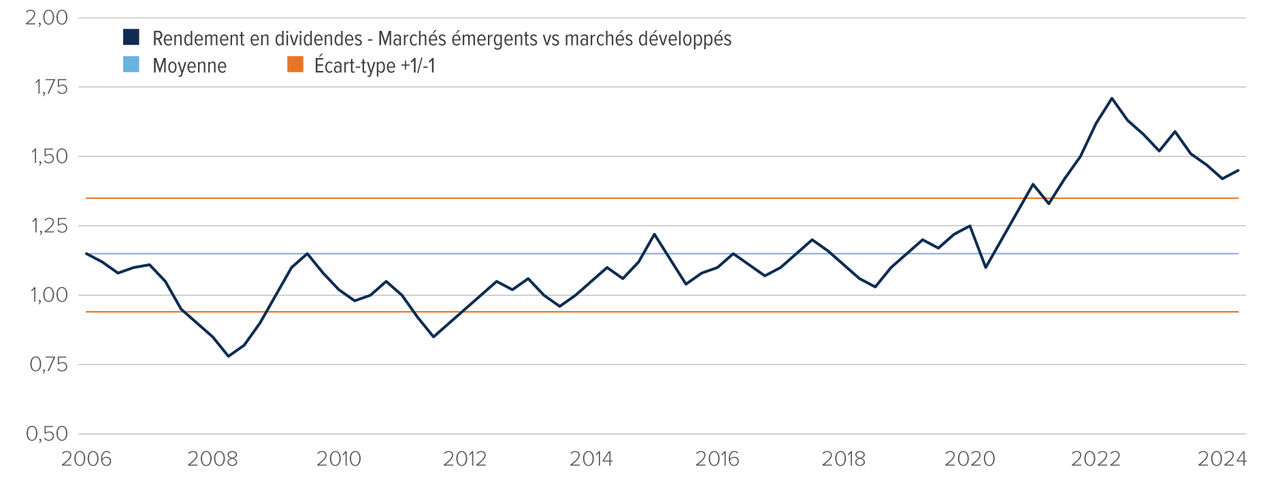

Le graphique 6 constitue une représentation visuelle du rendement en dividendes des actions des marchés émergents par rapport aux actions représentées par l’indice MSCI Monde.

Rendement en dividendes MSCI ME vs MSCI Monde

Graphique 6

Source : IBES, MSCI, Datastream, UBS

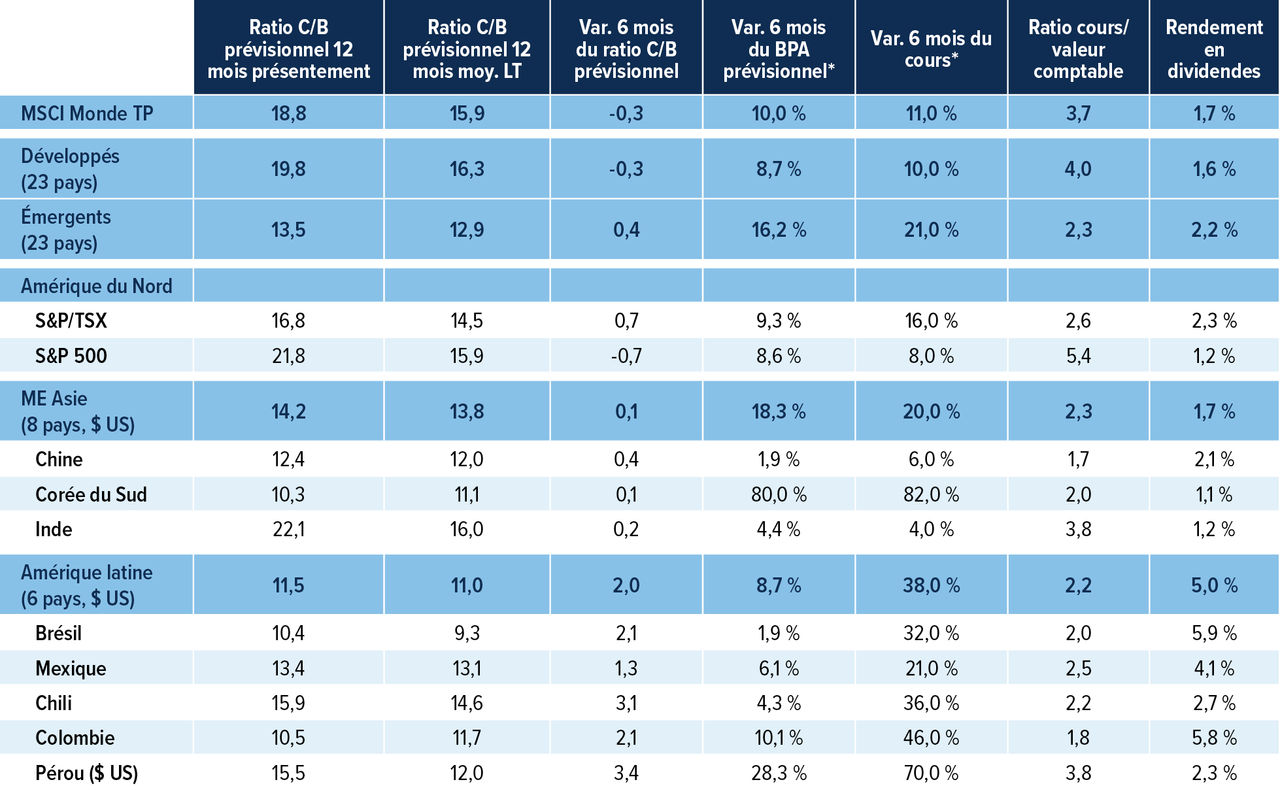

Enfin, le graphique 7 est un tableau récapitulatif des valorisations selon différents indicateurs des marchés boursiers mondiaux.

indices mondiaux : aperçu des bénéfices et des valorisations (5 février 2026)

Graphique 7

* Monnaie locale à moins d’indications contraires

** Europe, Moyen-Orient et Afrique

Source : Scotiabank GBM Portfolio Strategy, Bloomberg, LSEG

Les graphiques ci-dessus montrent sans équivoque que les actions des marchés émergents se négocient actuellement à un escompte appréciable par rapport à l’univers élargi des actions mondiales. Cela dit, les données historiques indiquent que la valorisation à elle seule constitue un piètre outil de synchronisation. Le simple fait qu’un actif se négocie « à bas prix » ne suffit pas à déclencher un potentiel de hausse.

Vers un tournant pour les marchés émergents

Alors, pourquoi pourrait-il s’agir du tournant où les rendements des actions des marchés émergents commencent à gagner du terrain? Nous mettons en évidence quatre facteurs clés qui appuient la thèse d’un rendement relatif plus marqué à l’avenir :

Sommet du dollar américain : Les actions des marchés émergents ont par le passé généralement bien réagi aux périodes de baisse du dollar américain. Alors que l’exceptionnalisme de la croissance américaine s’atténue et que les écarts de taux se resserrent, le dollar semble plus près d’un sommet cyclique, ce qui assouplit les conditions financières dans les marchés émergents.

Souplesse de la politique monétaire : De nombreuses banques centrales des marchés émergents ont resserré leur politique plus tôt et plus vigoureusement que celles des marchés développés. En raison de la modération de l’inflation, plusieurs d’entre elles disposent maintenant d’une marge de manœuvre pour assouplir leur politique, soutenant la demande intérieure et la croissance des bénéfices.

Revirement des bénéfices : Après une longue période de recul des bénéfices, les révisions prospectives dans plusieurs grands marchés émergents se stabilisent ou s’améliorent, ouvrant la voie à un levier opérationnel à mesure que le commerce mondial et le secteur manufacturier se redressent.

Amélioration du contexte structurel : La diversification des chaînes d'approvisionnement, la demande croissante de marchandises liée à la transition énergétique et l’accélération de l’adoption numérique dans les économies émergentes constituent des moteurs structurels durables au-delà de la reprise cyclique.

De plus, les graphiques suivants remettent en question deux hypothèses courantes concernant les marchés mondiaux et le risque.

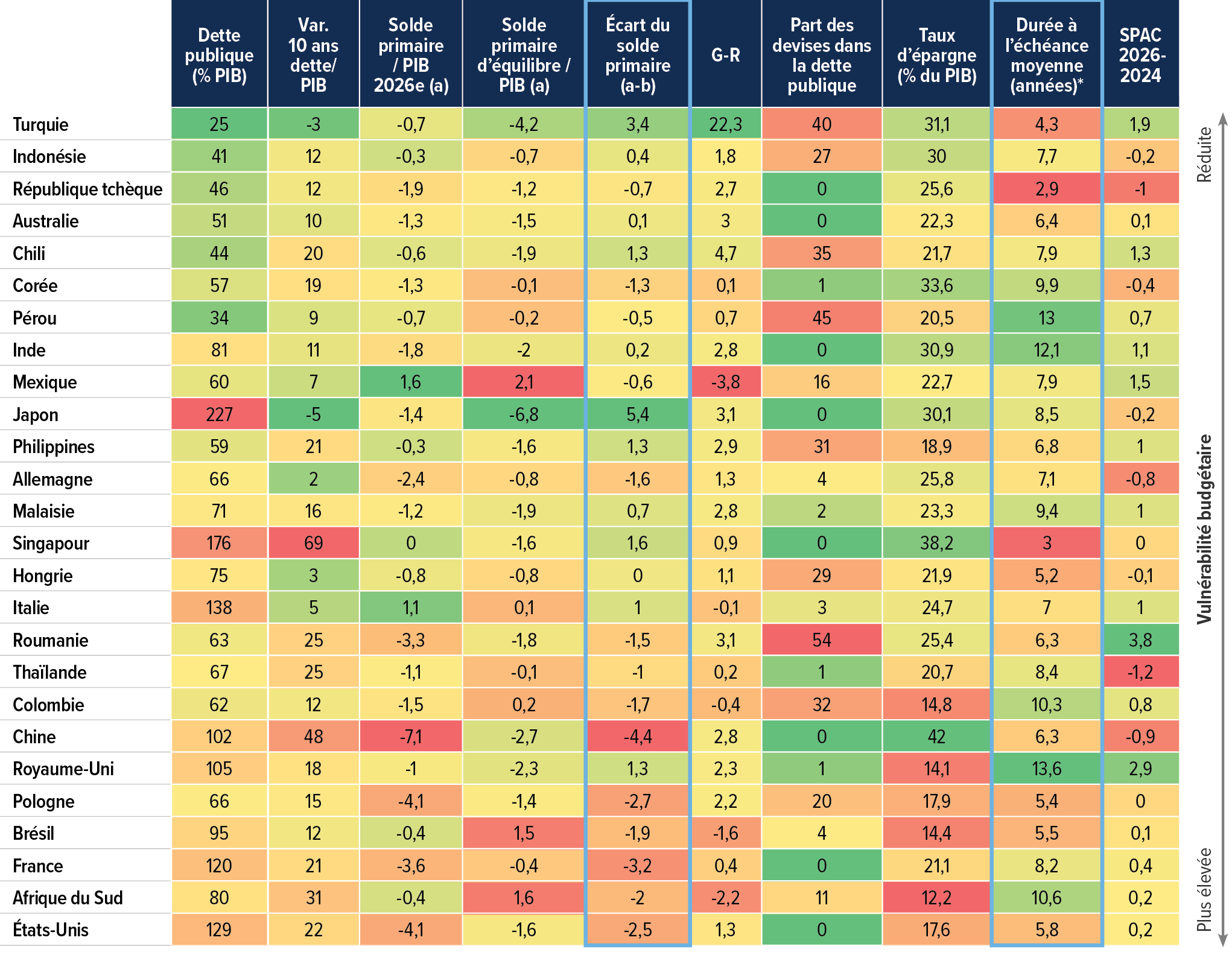

Tout d’abord, bien que les marchés émergents soient souvent perçus comme de nature plus fragile, un tableau comparatif sur la vulnérabilité budgétaire montre que les États-Unis se classent actuellement comme étant plus vulnérables sur le plan budgétaire que bon nombre de pays émergents. Voir la figure 8.

Tableau de bord de la vulnérabilité budgétaire

Graphique 8

Source : estimations d’UBS, Bloomberg, FMI, Haver. Les classements sont établis à partir d’une moyenne pondérée de cinq sous‑composantes : (1) dette publique en pourcentage du PIB (40 %), (2) écart du solde primaire (20 %). (3) épargne nationale brute en pourcentage du PIB (20 %), (4) part de la dette en devises dans la dette publique (10 %) et (5) variation du ratio dette/PIB au cours des dix dernières années (10 %). Par ailleurs, G est calculé ici en prenant la moyenne de la croissance nominale du PIB pour 2025 et 2026 selon le FMI; et R correspond au taux d’intérêt effectif sur la dette publique en 2026.

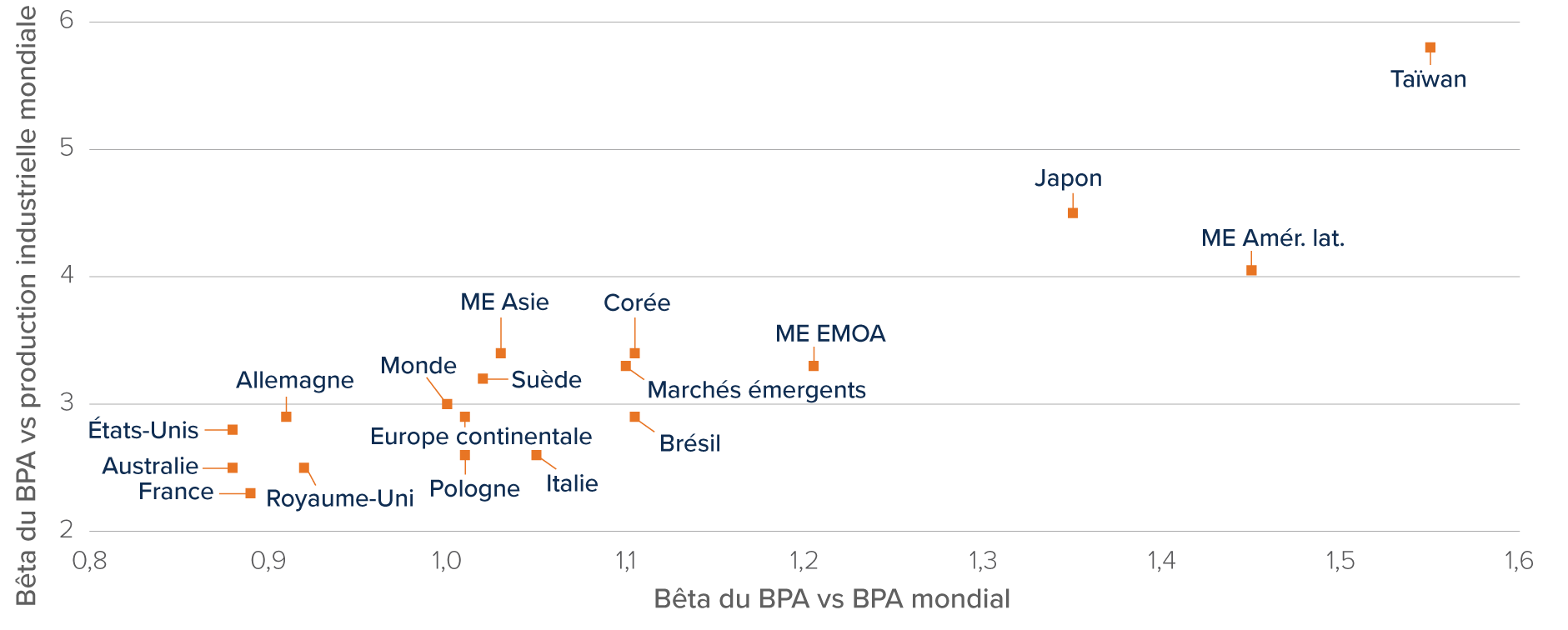

Ensuite, l’étude des marchés boursiers révèle que les entreprises des marchés émergents présentent généralement un levier opérationnel plus élevé que leurs homologues des marchés développés, ce qui se traduit par une sensibilité accrue de leurs bénéfices aux variations de croissance et de demande. Voir la figure 9.

Les actions des ME affichent en règle générale un levier opérationnel supérieur à celui des MD

Graphique 9

Source : IBES, MSCI, Datastream, Haver, UBS

Combinés, ces constats indiquent que la dichotomie entre les marchés développés et les marchés émergents pourrait être trop simpliste. Une évaluation nuancée de la résilience macroéconomique et de la dynamique des bénéfices s’avère indispensable.

Conclusion :

Après plus d’une décennie de sous-performance relative, les marchés émergents pourraient se rapprocher d’un moment décisif. Les valorisations demeurent réduites de façon significative par rapport aux marchés développés, l’élan des bénéfices se stabilise, et plusieurs forces macroéconomiques qui ont par le passé soutenu la surperformance des marchés émergents (dont un dollar américain au sommet et un assouplissement monétaire accru) semblent converger. Si la valorisation n’est pas un catalyseur en soi, elle constitue un point de départ favorable lorsqu'elle est combinée avec des données fondamentales en amélioration et des dynamiques mondiales en évolution.

Il importe de ne pas considérer les marchés émergents comme une catégorie d’actif unique et homogène. Il existe une forte dispersion entre les pays, les secteurs, les régimes de gouvernance et les tendances démographiques. Les défis structurels de la Chine diffèrent nettement des atouts démographiques de l’Inde; les exportateurs de marchandises disposent d’un ensemble d’occasions différent de celui des entreprises manufacturières profitant de la diversification des chaînes d’approvisionnement. Par conséquent, une exposition ciblée de même qu’un positionnement actif par pays et par secteur demeurent essentiels.

Pour les investisseurs canadiens, l’argument se présente en deux volets. Premièrement, les actions des marchés émergents offrent une exposition à des moteurs de croissance distincts de ceux qui dominent les marchés nord-américains, améliorant ainsi la diversification du portefeuille. Deuxièmement, étant donné la concentration des rendements des marchés développés dans un petit groupe d’actions de croissance américaines au cours de la dernière décennie, il pourrait s’avérer judicieux d’élargir l’exposition aux actions à mesure que le leadership du marché évolue.

L’histoire tend à montrer que les régimes de surperformance des marchés émergents, une fois amorcés, se poursuivent souvent sur plusieurs années. Bien que des risques persistent, notamment des tensions géopolitiques, une incertitude politique et une variabilité de la croissance mondiale, le contexte actuel pourrait représenter une rare occasion d’effectuer des placements ou de les rééquilibrer à des valorisations attrayantes. Pour les investisseurs à long terme qui ne se limitent pas à la récente performance, les marchés émergents pourraient de nouveau jouer un rôle important dans les rendements d’un portefeuille diversifié.

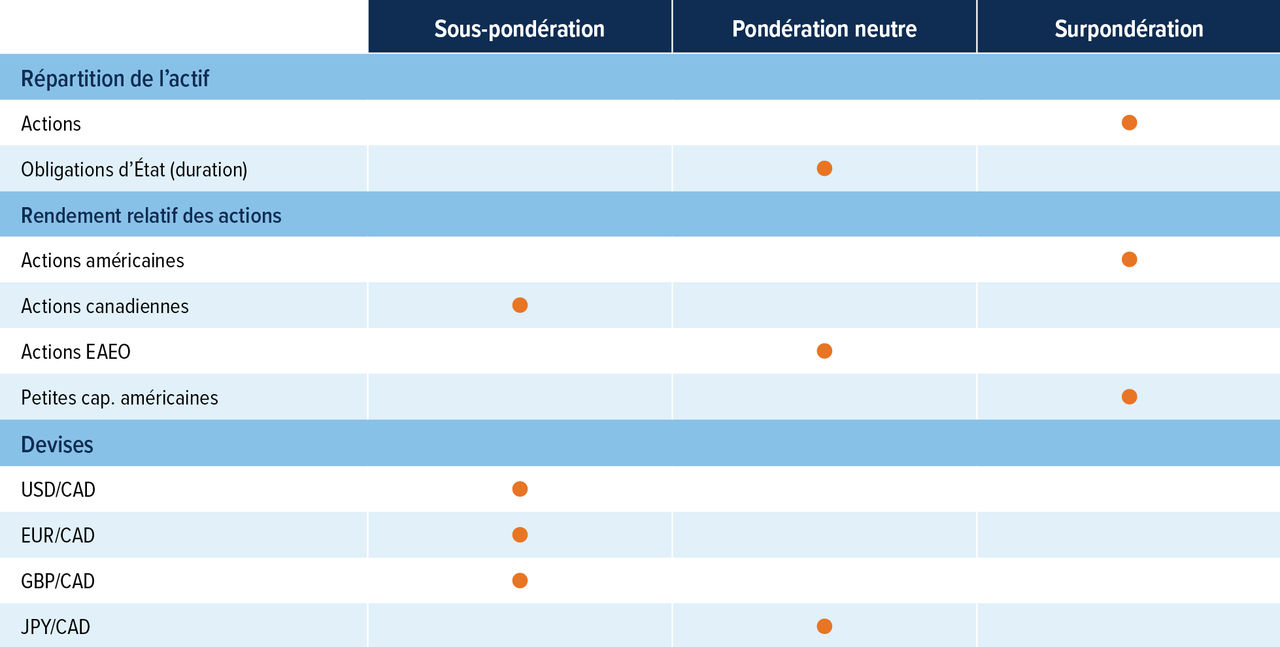

Opinions en matière de placement de l’équipe des stratégies multi-actifs

Sommaire tactique

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme, qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

L’attrait des actions demeure : La saison des résultats aux États-Unis a été mitigée par rapport aux normes passées, l’humeur du marché restant terne. Même les entreprises ayant livré des résultats supérieurs aux prévisions n’ont pas vu leurs cours augmenter en conséquence. En dépit de cette situation, les cibles de cours des analystes ont été relevées, et nous prévoyons toujours une année favorable pour les actions, tant du point de vue macroéconomique que de l’humeur du marché.

Retour à une duration neutre : Nous avons adopté une position plus tactique concernant la duration américaine, les rendements à 10 ans oscillant autour de leur juste valeur. Nous avions pris une position acheteur sur les obligations alors que les taux chutaient à la suite d’un indice des prix à la consommation (IPC) décevant. Cependant, après un rapport sur l’emploi aux États-Unis exceptionnel faisant état de 130 000 emplois créés en janvier 2026 – la plus forte progression mensuelle depuis plus d’un an et bien au-delà des attentes consensuelles – nous avons repris une position neutre, l’économie américaine semblant résiliente.

Achat d’actions américaines au détriment des actions canadiennes : Le TSX a surpassé l’indice S&P 500 en 2025 en raison du secteur de la finance et de la forte pondération des matériaux, tandis que tous les autres secteurs ont été à la traîne. Par conséquent, le TSX paraît moins intéressant du point de vue des valorisations. De leur côté, les marchés américains ont enregistré une généralisation des rendements supérieurs. En outre, les données économiques américaines sont plus solides que celles du Canada, de sorte que les actions américaines devraient surpasser les actions canadiennes.

Devises : Le dollar américain reste surévalué, et notre perspective à long terme est qu’il se dépréciera par rapport aux devises de la plupart des pays développés. Nous continuons de privilégier le dollar canadien et le yen japonais, considérant qu’il s’agit de la meilleure façon de tirer parti de la situation. La vigueur des prix du pétrole en janvier devrait favoriser l’économie canadienne comparativement à d’autres devises.