Points à retenir

- S’ils pouvaient obtenir une première lecture de la trajectoire probable de l’indice S&P 500 au cours des mois à venir, les investisseurs et investisseuses pourraient en tirer un avantage considérable.

- Lorsque les actions cycliques prennent l’avantage sur les défensives et maintiennent leur avance, cela coïncide généralement avec une amélioration des perspectives de croissance et un renforcement des conditions générales du marché.

- Notre équipe des stratégies multi-actifs a élaboré une méthodologie pour classer les sociétés selon leurs propres caractéristiques cycliques et défensives, plutôt que de se fier aux secteurs.

Introduction

Naviguer efficacement sur les marchés boursiers nécessite plus que de simplement comprendre les tendances actuelles; cela exige une observation aiguë des signaux subtils qui précèdent les mouvements du marché. Nous explorons, dans le commentaire de ce mois-ci, une approche à la fois simple et efficace pour anticiper la trajectoire probable de l’indice S&P 500 en analysant le rendement relatif des actions cycliques et défensives, plutôt que celui des secteurs.

Historiquement, la tendance du marché d’acheter ou de vendre des actions cycliques ou défensives donne aux investisseurs une idée claire de son orientation. Ces renseignements aident les investisseurs à planifier leurs portefeuilles en fonction du cycle économique.

Ce que le rendement cyclique peut nous indiquer :

Cet article examine une approche qui permet de naviguer sur les marchés boursiers à partir d’informations déjà intégrées dans le cours des actions. Les entreprises cycliques sont celles dont les revenus et les bénéfices ont tendance à augmenter lorsque l’économie s’accélère et à diminuer lorsque la croissance ralentit. Elles affichent souvent un levier opérationnel élevé et vendent des produits ou des services liés aux dépenses discrétionnaires ou aux investissements des entreprises, ce qui rend leur rentabilité plus sensible aux fluctuations du cycle économique. Les entreprises défensives, en revanche, vendent des produits de première nécessité et fournissent des services que les ménages et les entreprises achètent en quantités similaires dans divers environnements, ce qui se traduit par des rentrées de fonds plus stables et des bénéfices moins variables.

Notre constat central est que le verdict quotidien du marché sur ces deux groupes semble contenir une première indication sur la trajectoire probable de l’indice S&P 500 au cours des mois à venir. Lorsque les actions cycliques prennent l’avantage sur les défensives et maintiennent leur avance, cela coïncide généralement avec une amélioration des perspectives de croissance et un renforcement des conditions générales du marché. Lorsque les actions défensives dominent, cela signale souvent une prudence croissante et un affaiblissement des marchés. Comme les classifications sectorielles regroupent des modèles d’affaires aux sensibilités macroéconomiques très différentes, nous classons les entreprises directement plutôt que de nous fier aux secteurs. Nous construisons ainsi des groupes cycliques et défensifs cohérents, et montrons comment les variations de leur performance se sont alignées avec des points de retournement passés. L’objectif n’est pas de prévoir l’économie de manière isolée, mais de traduire le leadership observable sur les marchés boursiers en signaux de portefeuille opportuns.

Nous fournissons un outil concret que les conseillers et les investisseurs peuvent utiliser pour positionner leurs portefeuilles.

Identifier les entreprises cycliques :

Les entreprises cycliques sont des entreprises dont les revenus et les bénéfices fluctuent en fonction du cycle économique général. Leur rendement financier s’améliore généralement pendant les périodes d’expansion économique et se détériore lors des ralentissements économiques ou des récessions. Ces acteurs opèrent dans des secteurs où les dépenses des consommateurs ou des entreprises sont discrétionnaires; les achats peuvent être reportés ou réduits lorsque la confiance dans l’économie diminue.

Les secteurs couramment associés à un comportement cyclique comprennent l’hospitalité, les restaurants, le divertissement, les voyages et les biens de luxe. De plus, les secteurs impliquant des achats plus importants financés par crédit, tels que les automobiles et le logement résidentiel, ont tendance à être très cycliques. Les entreprises qui opèrent dans ces domaines sont particulièrement sensibles aux variations de l’emploi, des taux d’intérêt et de la confiance des consommateurs. Par exemple, les constructeurs de maisons et les fabricants d’automobiles voient souvent leurs bénéfices s’accroître rapidement pendant les périodes de prospérité, mais font face à des contractions prononcées lorsque les conditions économiques se détériorent.

Bien que les entreprises cycliques présentent souvent une forte volatilité des bénéfices, la volatilité elle-même n’est pas une caractéristique déterminante. Le facteur distinctif est la corrélation directe entre le rendement financier d’une entreprise et l’environnement économique plus large. Une entreprise peut connaître d’importantes fluctuations de bénéfices, mais, si ces fluctuations sont indépendantes des tendances macroéconomiques, l’entreprise n’est pas classée comme cyclique. Les entreprises pharmaceutiques spéculatives, par exemple, peuvent n’avoir aucun produit commercialisé et ne générer que des revenus sporadiques provenant de paiements ponctuels liés à des partenariats de recherche ou à des essais cliniques. Bien qu’imprévisibles, ces rentrées de fonds ne sont pas liées à l’économie en général. De même, Strategy Inc., une entreprise de logiciels détenant d’importants placements en Bitcoin, affiche des revenus volatils, car les règles comptables exigent d’évaluer ses cryptomonnaies au prix du marché chaque trimestre. Dans ces deux cas, la variabilité découle de facteurs idiosyncratiques plutôt que de l’expansion ou de la contraction économique, ce qui signifie que ces entreprises ne sont pas classées comme cycliques.

Exemples de sociétés cycliques et défensives :

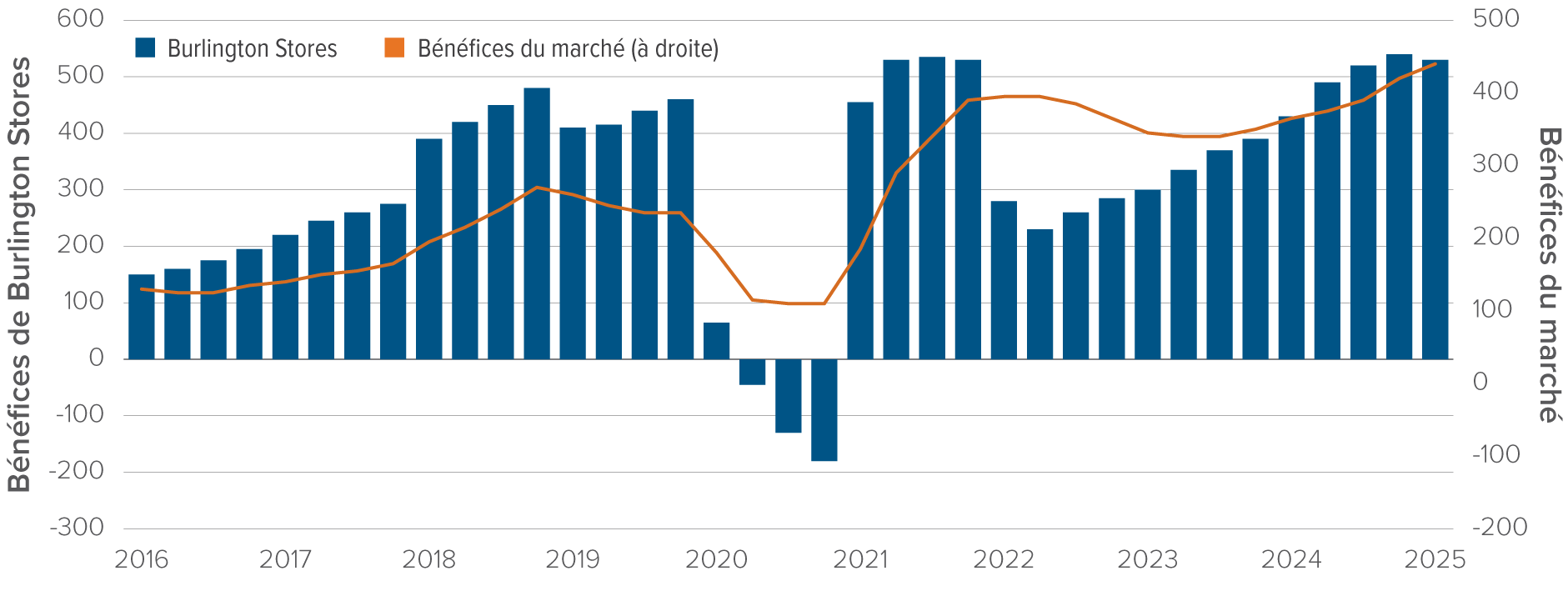

Pour comprendre les caractéristiques des entreprises cycliques, prenons l’exemple de Burlington Stores, un détaillant de vêtements vendant des produits discrétionnaires. La figure 1 compare les bénéfices de Burlington aux bénéfices agrégés du marché. Entre 2016 et 2019, les deux ont progressé régulièrement et Burlington a surpassé le marché. Pendant le ralentissement causé par la pandémie de COVID-19, les bénéfices du marché ont chuté de 50 %, tandis que ceux de Burlington sont devenus négatifs. Lors de la reprise, Burlington s’est redressée plus rapidement, mais ses bénéfices ont de nouveau chuté de 50 % pendant la période inflationniste post-COVID, alors que les bénéfices du marché n’ont reculé que légèrement.

Bénéfices de Burlington Stores c. marché

Figure 1

Source : Placements Mackenzie.

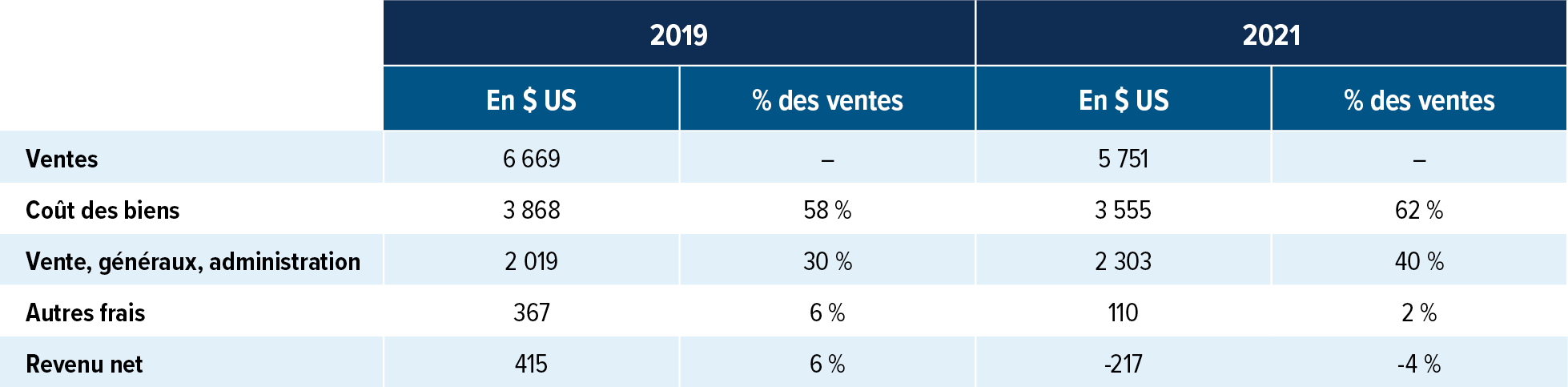

Une comparaison des états des résultats de Burlington entre 2019 et 2021 met en évidence les facteurs à l’origine de cette sensibilité. Les ventes ont reculé en 2021 et les marges brutes se sont légèrement resserrées, mais le principal problème a été l’augmentation des frais de vente, frais généraux et frais d’administration. Ces coûts fixes sont passés de 30 % à 40 % des ventes, ce qui a écrasé la rentabilité et fait basculer le bénéfice net en territoire négatif. Cette dépendance aux coûts fixes met en évidence un levier d’exploitation élevé, qui constitue un trait distinctif des entreprises cycliques. De faibles variations des revenus peuvent entraîner des fluctuations beaucoup plus marquées des bénéfices, en particulier lors des points de retournement économiques. Si les ventes ne rebondissent pas, la faillite devient un risque réel.

Figure 2

Source : Placements Mackenzie.

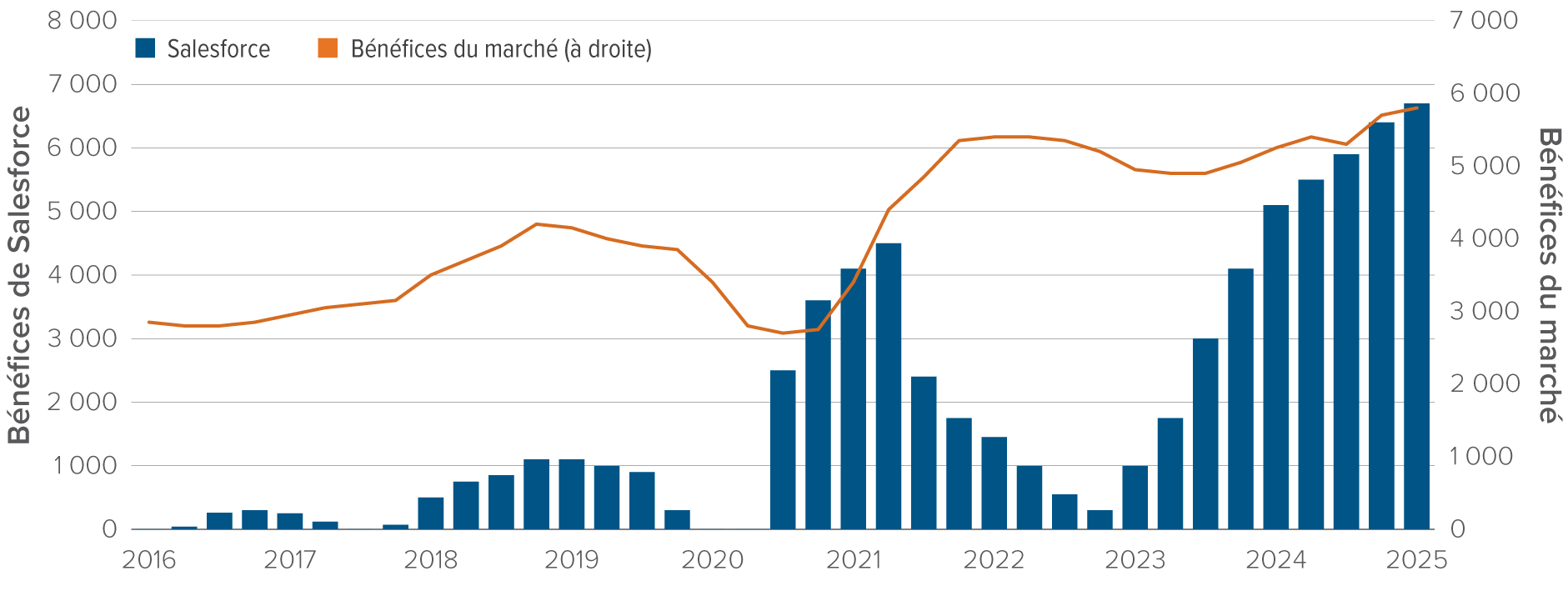

Salesforce est une entreprise de logiciels en nuage dont les bénéfices ont été volatils, variant de près de zéro à plus de 6 milliards, mais les fluctuations ne suivent pas systématiquement l’économie en général. Par exemple, à la fin de 2021, les bénéfices du marché ont augmenté tandis que ceux de Salesforce ont diminué. Malgré sa variabilité, Salesforce n’est pas une société cyclique, car sa performance n’est pas systématiquement liée aux conjonctures macroéconomiques.

Bénéfices de Salesforce c. marché

Figure 3

Source : Placements Mackenzie.

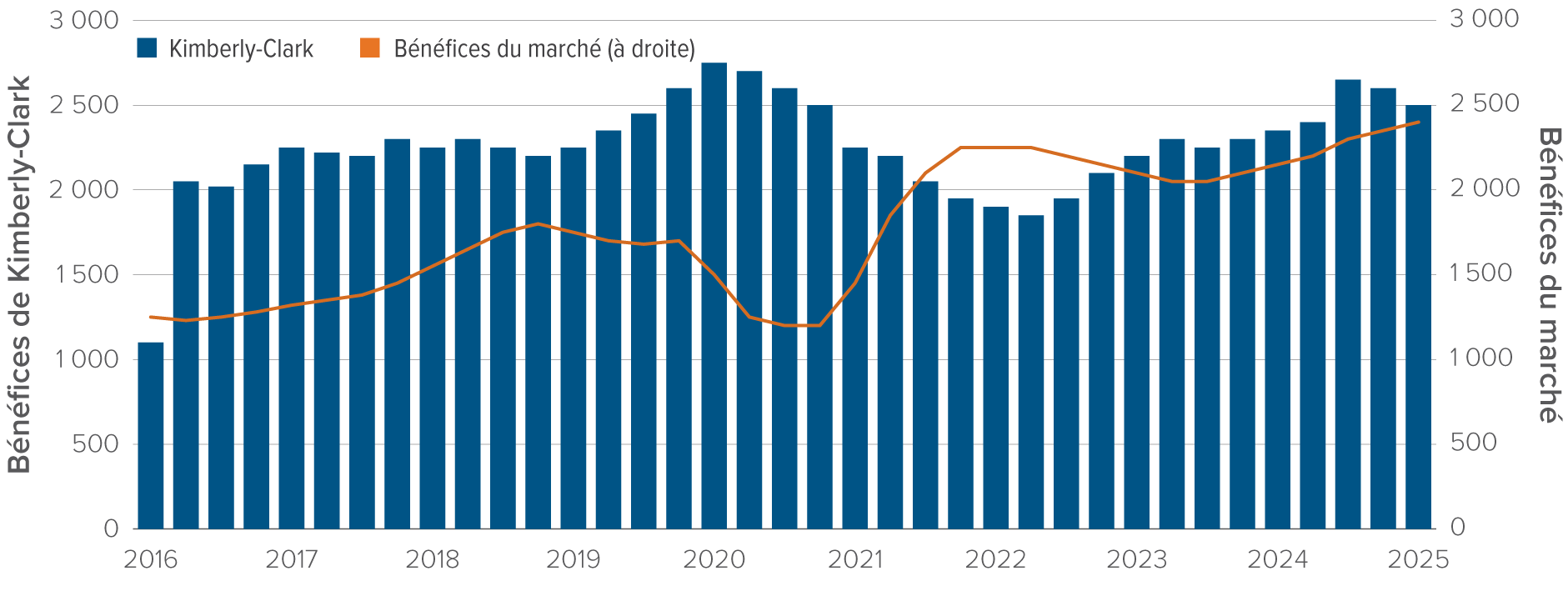

Kimberly-Clark, en comparaison, fabrique des produits de soins personnels, tels que Huggies et Kleenex, que les consommateurs achètent indépendamment des conditions économiques. Les bénéfices de la société se sont maintenus dans une fourchette étroite de 2,0 à 2,5 milliards de dollars pendant des années, divergeant du marché à certaines périodes et s’alignant sur celui-ci à d’autres. Kimberly-Clark est une entreprise défensive classique, qui présente des résultats constants tout au long du cycle économique.

Bénéfices de Kimberly-Clark c. marché

Figure 4

Source : Placements Mackenzie.

Utiliser les secteurs comme des indicateurs pour les entreprises cycliques

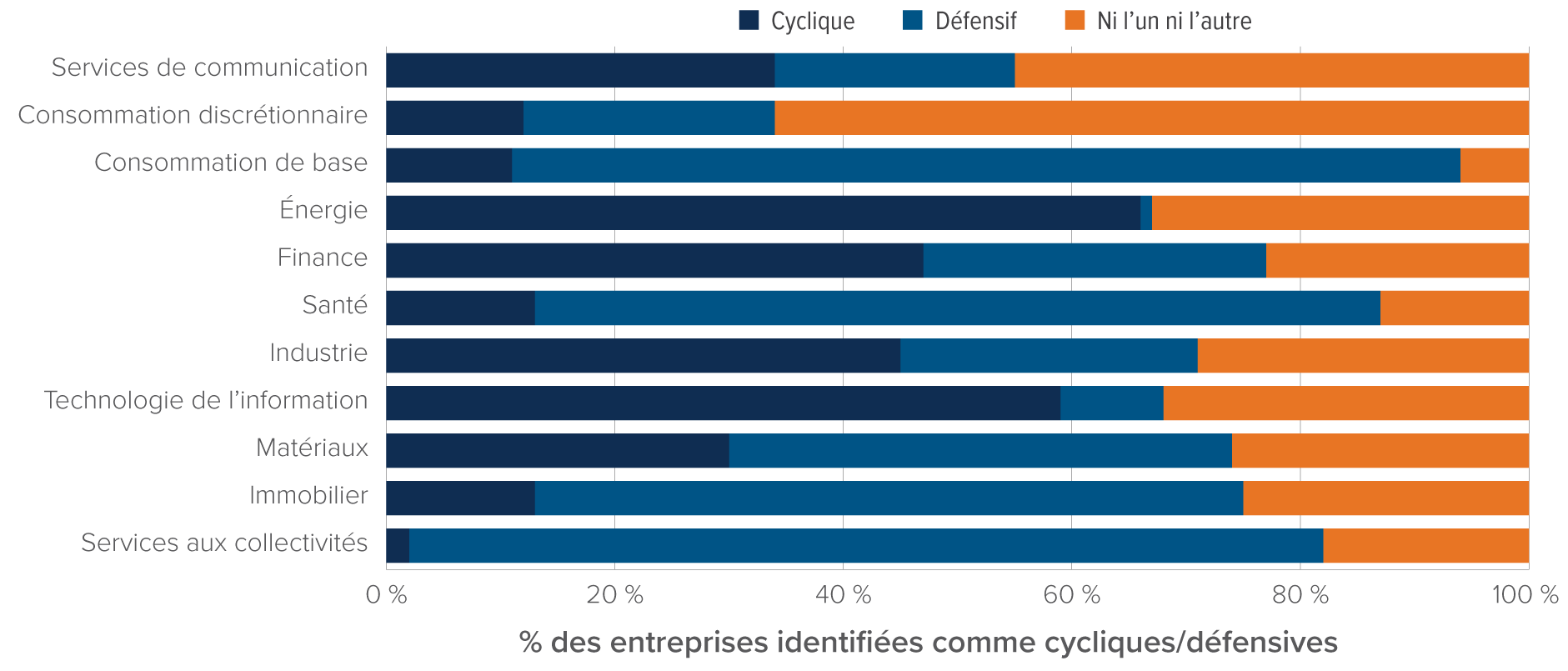

Les investisseurs ont traditionnellement utilisé les classifications sectorielles comme indicateurs pour identifier les entreprises cycliques et défensives. Bien que cela fournisse des orientations générales, cette solution est beaucoup moins précise que la méthodologie que nous proposons. Peu de secteurs sont composés en majorité d’entreprises cycliques, et la plupart contiennent à la fois des entreprises cycliques et des entreprises défensives. La figure 5, qui montre la répartition au sein de l’indice MSCI États-Unis IMI, met en évidence les limites des approches basées sur les secteurs.

Part des entreprises par secteur qui sont cycliques ou défensives, en date de juillet 2025

Figure 5

Source : Indice MSCI USA IMI; classification des composantes en catégories cycliques et défensives, juillet 2025.

Certains secteurs ont clairement tendance à être défensifs, y compris la consommation de base, la santé et les services aux collectivités, où les bénéfices restent stables même en période de ralentissement économique. D’autres, cependant, sont très partagés. Une reclassification notable a eu lieu en 2018 lorsque MSCI a transformé son secteur des télécommunications en services de communication, combinant les entreprises de médias sociaux et de recherche avec les fournisseurs de télécommunications traditionnels. Il en résulte un secteur qui présente des caractéristiques à la fois cycliques et défensives.

Le secteur de la consommation discrétionnaire illustre également cette diversité. Amazon, avec des activités couvrant le commerce de détail, l’infonuagique, la logistique et la publicité, a des bénéfices beaucoup moins liés au cycle économique, tandis que Tesla se comporte comme une jeune entreprise, avec des bénéfices en hausse indépendamment des conditions économiques. Le secteur de l’industrie présente également une forte diversité : le transport routier et les compagnies aériennes sont profondément cycliques, tandis que l’aérospatiale est moins sensible en raison des longs cycles de production. Le secteur met également en évidence les particularités de la classification GICS. Uber, par exemple, est regroupé avec des sociétés de location de voitures telles qu’Avis et Budget. Pourtant, les entreprises de location possèdent de grandes flottes, ce qui entraîne des coûts fixes élevés et une forte cyclicité, tandis que le modèle léger en actifs d’Uber est nettement moins cyclique, même s’il est exposé aux consommateurs.

Ces exemples illustrent pourquoi nous choisissons de classer les entreprises directement, plutôt que de surveiller la performance des secteurs cycliques et défensifs.

Les entreprises cycliques lors des tournants économiques :

Maintenant que nous avons établi comment identifier les entreprises cycliques, nous allons examiner un cas concret d’anticipation des marchés.

Les marchés ont tendance à absorber progressivement les chocs de croissance, et cet ajustement se traduit souvent par une reprise soutenue après la surprise initiale. Le retard dans l’ajustement collectif crée des opportunités pour les investisseurs qui sont en mesure de se repositionner plus rapidement que les autres participants du marché.

En même temps, certains investisseurs modifient leurs portefeuilles en prévision des points de retournement dans le cycle, souvent avant que ces changements ne se reflètent pleinement dans les mouvements généraux du marché ou les données économiques. Ces ajustements ne sont pas toujours visibles au niveau de l’indice et peuvent se produire même lorsque le marché dans son ensemble évolue dans la direction opposée. Rappelons que les entreprises cycliques ont des bénéfices très sensibles aux conditions économiques, ce qui signifie que leurs valorisations peuvent changer radicalement lorsque la croissance s’écarte des attentes. Lorsqu’ils anticipent un choc de croissance, les investisseurs ont généralement tendance à se repositionner entre les actions cycliques et les actions défensives pour se préparer au changement à venir.

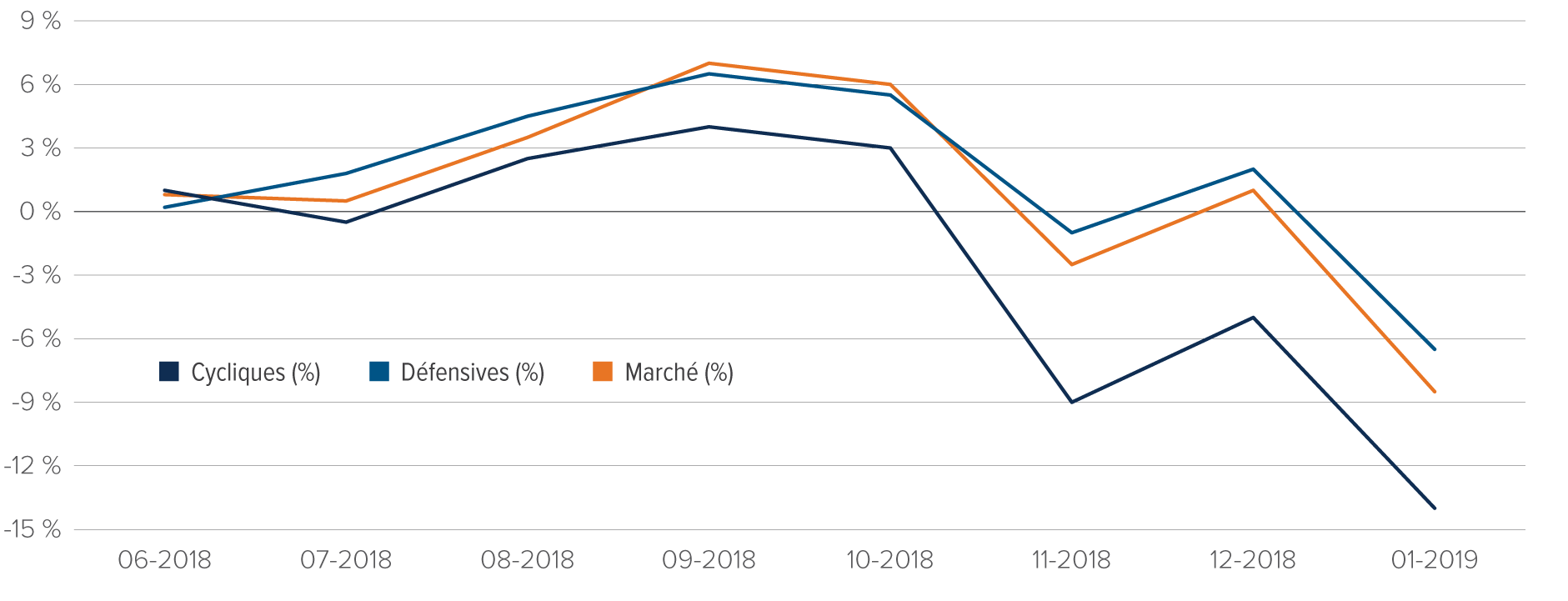

Le repli de 2018 constitue un exemple clair de cette dynamique. Bien que le marché général ait connu une hausse de juin à octobre, les actions cycliques ont affiché une sous-performance marquée. La croissance mondiale s’affaiblissait, en particulier en Europe et en Chine. Les tensions commerciales se sont intensifiées alors que les États-Unis ont imposé des droits de douane sur les biens chinois et que la Chine a réagi en conséquence. La communication d’indications prospectives des entreprises pour 2019 a été révisée à la baisse, et la Réserve fédérale a continué d’augmenter les taux directeurs. Le point de bascule est survenu le 3 octobre, lorsque le président de la Réserve fédérale américaine, Jerome Powell, a déclaré que les taux d’intérêt étaient « loin d’être neutres ». À partir de ce moment, l’indice S&P 500 a chuté de près de 20 % entre octobre et décembre, ce qui montre à quel point les changements dans les attentes de croissance et les politiques peuvent influencer le positionnement cyclique bien avant que le marché dans son ensemble ne réagisse pleinement.

La figure 6 montre clairement que les actions cycliques ont à la fois anticipé et entraîné le marché dans le repli de 2018, ce qui souligne leur efficacité en tant qu’indicateurs de l’évolution du sentiment macroéconomique. Le rendement des actions cycliques sert souvent d’indicateur avancé des mouvements plus larges du marché, fournissant aux investisseurs des signaux précieux concernant les conditions économiques futures.

Comparaison du rendement des actions cycliques et des actions défensives avant le repli de 2018

Figure 6

Source : Placements Mackenzie.

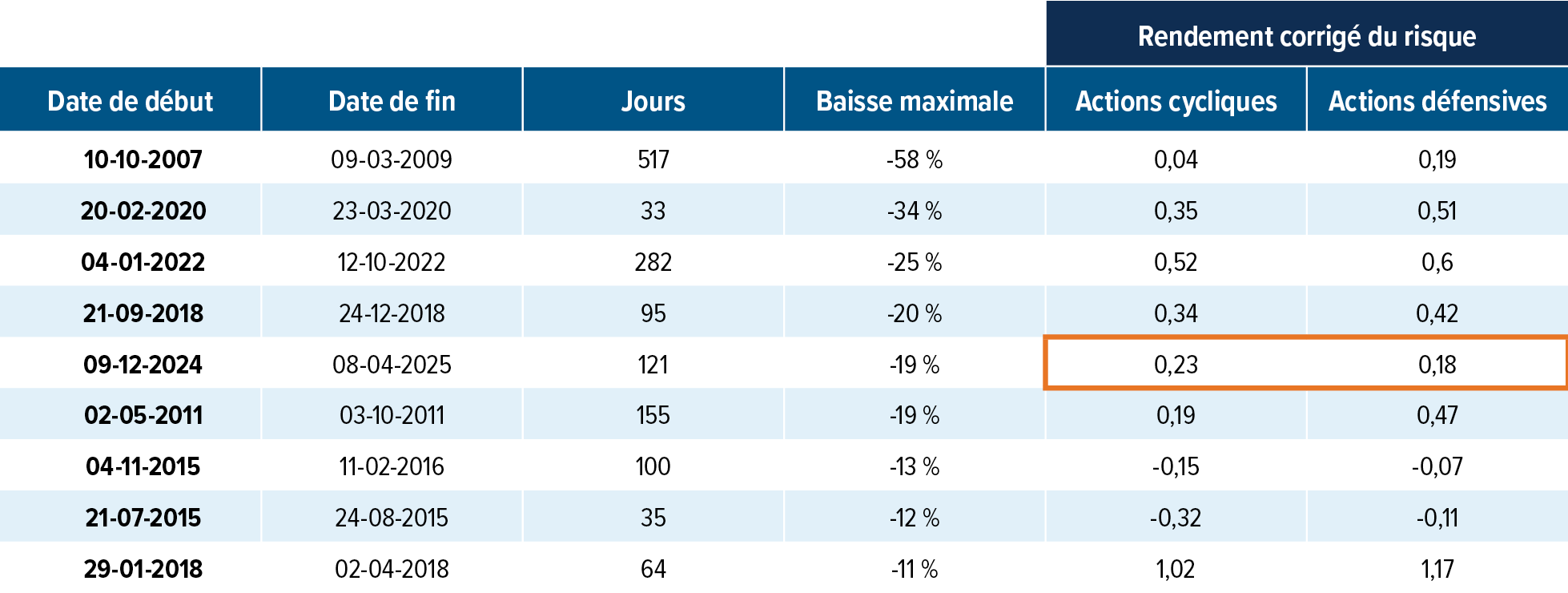

La figure 7 montre que les investisseurs ont historiquement anticipé les périodes de tension sur le marché en déplaçant leur exposition vers des actions défensives. Bien que l’écart de rendement ait varié en ampleur, les actions défensives ont constamment surpassé les actions cycliques lors des périodes précédant immédiatement les baisses du marché. Il n’est pas sans intérêt de rappeler que, de manière notable, les actions cycliques ont réussi à faire mieux que les actions défensives dans seulement un des neuf replis de marché importants depuis 2007, ce qui souligne la fiabilité du positionnement défensif en tant qu’outil stratégique pour gérer le risque avant les ralentissements économiques.

Rendement des actions défensives c. cycliques avant des baisses importantes du marché

Figure 7

Source : Placements Mackenzie.

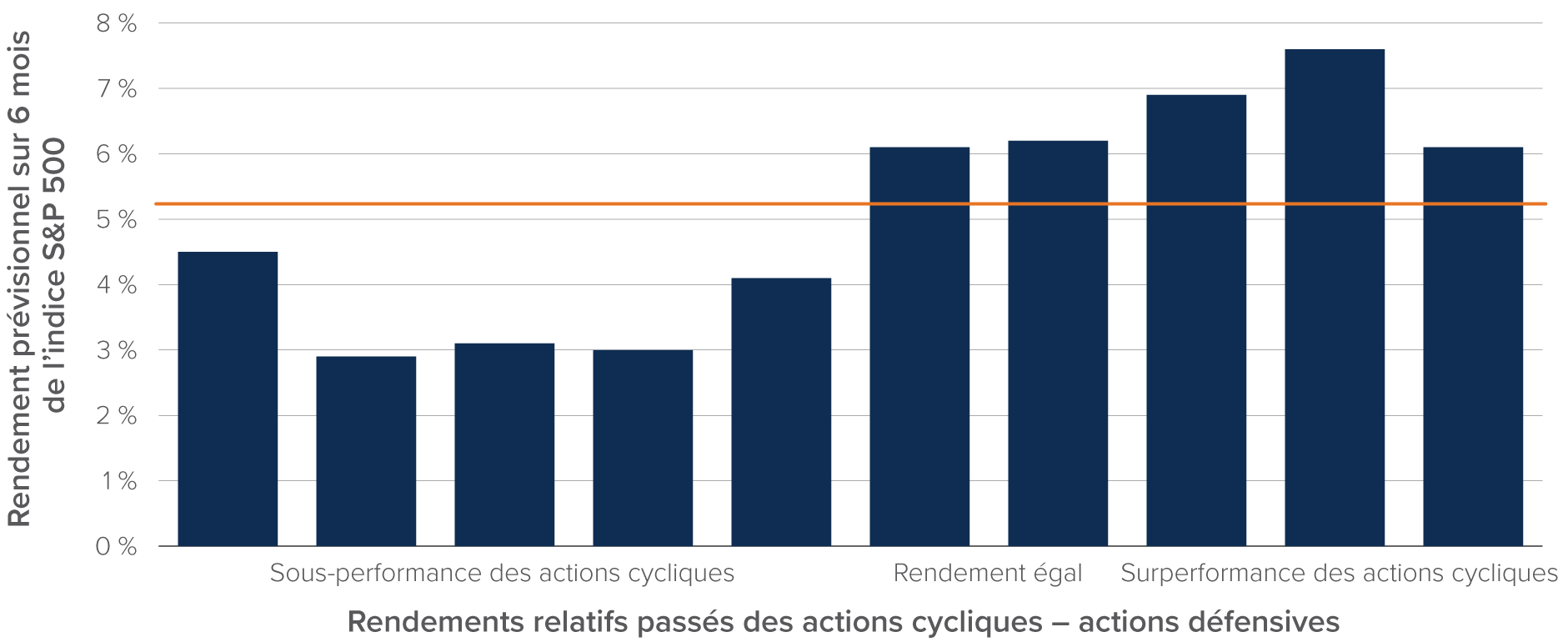

Nous pouvons voir que le différentiel de rendement entre les actions défensives et cycliques est un indicateur des baisses imminentes.

Rendement des actions cycliques/défensives en tant qu’indicateur prévisionnel du rendement

de l’indice S&P 500

Figure 8

Source : Placements Mackenzie.

À la figure 8, nous illustrons la relation entre le rendement relatif des actions cycliques par rapport aux actions défensives et les rendements subséquents de l’indice S&P 500. La ligne orange indique le rendement moyen historique de l’indice S&P 500 par rapport aux liquidités et fournit une base pour la comparaison.

Historiquement, lorsque les actions cycliques surpassent les actions défensives, le rendement de l’indice S&P 500 au cours des six mois suivants dépasse sa moyenne historique, ce qui signale des rendements de marché plus forts qu’à l’habitude. À l’inverse, les périodes durant lesquelles les actions défensives font mieux que les titres cycliques ont tendance à précéder un rendement du marché futur plus faible que la moyenne. Ce modèle démontre le pouvoir prédictif du rendement des actions cycliques par rapport aux actions défensives en tant qu’indicateur général de la direction future du marché.

Analyse concrète

Les conseillers et conseillères peuvent suivre le rendement relatif des actions cycliques et défensives, ce qui constitue un outil pratique pour évaluer le marché boursier américain. Lorsque les actions cycliques surpassent les actions défensives sur une période de trois mois, cela traduit souvent l’anticipation d’une croissance plus forte, et une telle situation a, par le passé, coïncidé avec des rendements boursiers supérieurs à la moyenne. À l’inverse, la bonne tenue des actions défensives peut être le signe d’une prudence croissante et d’un risque de détérioration de la conjoncture.

Cette dynamique peut être observée au moyen d’indicateurs d’investissement, tels que le rendement relatif du FNB à tendance cyclique Mackenzie (MCYC) et du FNB à tendance défensive Mackenzie (MDEF). Ces outils peuvent également faciliter la mise en œuvre, les investisseurs privilégiant les positions cycliques lorsque la conjoncture est favorable et les actions défensives lorsque les conditions se détériorent.

Cependant, la relation n’est pas entièrement linéaire, puisqu’un certain retour à la moyenne se produit lorsque les écarts de rendement deviennent extrêmes. Lorsque les actions cycliques inscrivent des rendements nettement inférieurs aux actions défensives, les rendements futurs du marché tendent à être quelque peu meilleurs, par rapport aux périodes de sous-performance cyclique modérée (bien que généralement encore inférieurs à la moyenne historique). Cette amélioration du rendement du marché lorsque l’écart entre les actions cycliques et défensives atteint des niveaux extrêmes correspond aux revirements économiques, où la confiance des investisseurs et les conditions macroéconomiques commencent à s’améliorer, ce qui occasionne un rebond des actions cycliques. Ces rebonds marquent souvent les premières étapes d’une reprise économique, entraînent une amélioration des conditions du marché et offrent aux investisseurs des occasions de tirer parti d’une croissance économique anticipée.

Conclusion

Les données présentées appuient l’utilisation de l’écart de rendement entre les actions cycliques et défensives comme un guide pratique pour ajuster l’exposition aux actions tout au long du cycle. Le signal est intuitif, opportun et ancré dans les fondamentaux des entreprises, tout en étant suffisamment flexible pour saisir les changements de leadership avant que les données macroéconomiques ne reflètent pleinement la transition. Même s’il n’élimine pas l’incertitude et qu’il ne sera pas juste à chaque retournement, il a historiquement aidé à distinguer les phases où la prise de risque est récompensée des périodes où il est plus prudent de préserver le capital. Mise en œuvre avec discipline, cette approche peut améliorer la participation aux phases d’expansion tout en réduisant la vulnérabilité lors des ralentissements, resserrant ainsi le lien entre les perspectives macroéconomiques et le positionnement réel du portefeuille.

Les conseillers peuvent traduire cet éclairage en action avec des éléments de construction conçus à cet effet. Le FNB à tendance cyclique Mackenzie (MCYC) offre une exposition ciblée aux entreprises qui ont tendance à bénéficier des améliorations des attentes de croissance. Le FNB à tendance défensive Mackenzie (MDEF) met l’accent sur la résilience des flux de trésorerie et des modèles d’affaires qui ont historiquement offert un effet de protection lorsque les conditions se détériorent. Utilisés en complément d’une allocation d’actions de base diversifiée, le MCYC et le MDEF créent un cadre transparent et modulaire pour ajuster l’exposition à mesure que le leadership évolue, afin de capturer davantage de potentiel de hausse dans les phases favorables et de préserver le capital lorsque la prudence est de mise, tout en maintenant la cohérence avec les mandats des clients et les budgets de risque.

Les conseillers qui préfèrent un indicateur simple et observable comme signal présenté dans cet article peuvent surveiller le rendement relatif en direct du MCYC par rapport au MDEF. Lorsque le MCYC commence à inscrire un rendement supérieur et que ce leadership perdure, cela indique un régime procroissance dans lequel une exposition aux actions cycliques accrue est souvent récompensée; lorsque le MDEF est en tête, cela signale une phase défensive où l’accent est mis sur la stabilité et la préservation du capital. Le suivi de cette relation fournit un tableau de bord pratique qui reflète la recherche et transforme le leadership sur le marché en un processus concret et reproductible.

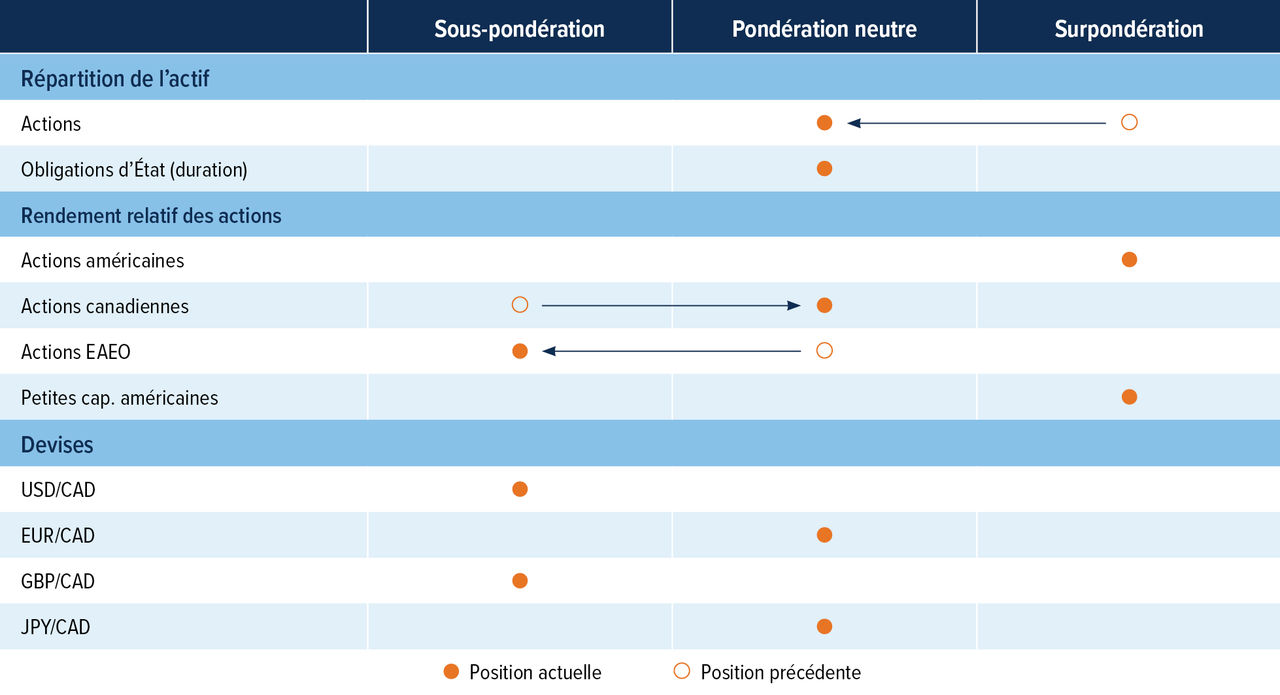

Opinions en matière de placement de l’équipe des stratégies multi-actifs

Sommaire tactique

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme, qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Dénouement de notre position acheteur sur les actions : Nous mettons fin à notre surpondération en actions. Les actions ont renoué avec des sommets historiques après avoir décroché en mars. Nous avons conservé la surpondération pendant cette période jusqu’à ce que nous constations un impact concret sur les bénéfices. Depuis, les valorisations semblent moins attrayantes et les prévisions économiques ont commencé à se détériorer, la situation dans le détroit d’Ormuz se prolongeant au-delà de ce qui était prévu. Même si le détroit s’ouvre bientôt, nous croyons que les prix du pétrole ne reculeront pas à leur niveau d’avant la guerre, en raison de la destruction d’infrastructures énergétiques au Moyen-Orient.

Position neutre maintenue sur les obligations : Les taux de rendement obligataires ont augmenté en mars, les marchés ayant écarté des baisses de taux d’intérêt par les banques centrales en raison de l’inflation plus élevée causée par la hausse des prix du pétrole provoquée par la guerre au Moyen-Orient. Les taux obligataires restent élevés, car la probabilité d’un choc inflationniste découlant d’un conflit prolongé au Moyen-Orient demeure grande.

Vendre en Europe et acheter aux États-Unis : Le Canada était sous-pondéré par rapport aux États-Unis, mais la hausse des prix de l’énergie attribuable au conflit au Moyen-Orient est avantageuse pour le Canada et négative pour l’Europe, car la zone euro importe du pétrole de cette région.

Devises : Le dollar américain reste surévalué, et notre perspective à long terme est qu’il se dépréciera par rapport aux devises de la plupart des pays développés. Nous continuons de privilégier le dollar canadien et le yen japonais, considérant qu’il s’agit de la meilleure façon de tirer parti de la situation. Compte tenu de la forte hausse des prix du pétrole en mars et des prix encore élevés en avril, cette vigueur devrait soutenir l’économie canadienne comparativement à d’autres devises.