Les combustibles fossiles ne disparaissent pas, ils évoluent

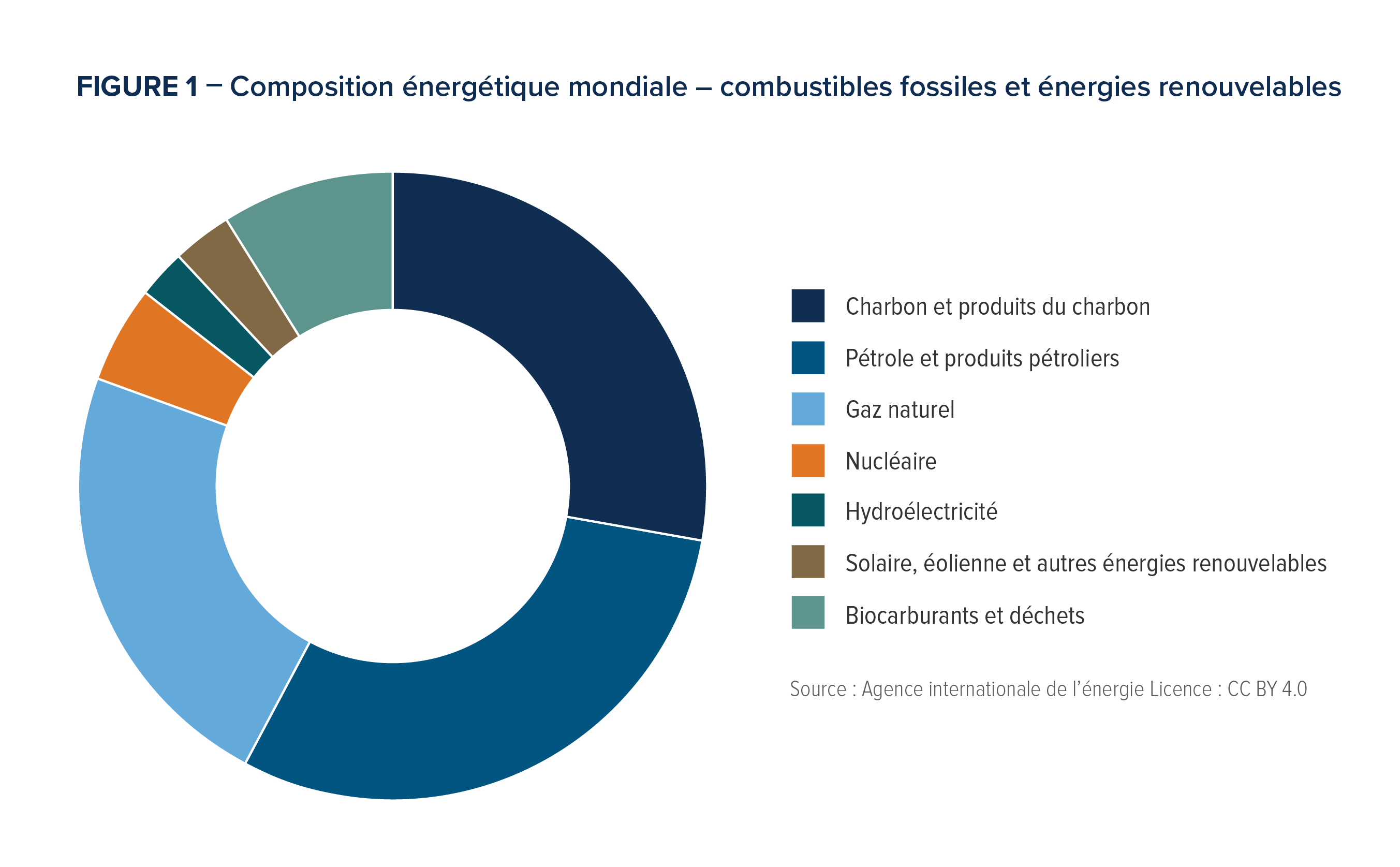

Malgré la croissance des énergies renouvelables, les combustibles fossiles demeurent au cœur du système énergétique mondial. Environ 60 % de la production mondiale d’électricité provient toujours des combustibles fossiles, comparativement à environ 30 % pour les énergies renouvelables et à 10 % pour le nucléaire.7

Toutefois, les rôles évoluent.

Pour réaliser la transition et s’attaquer de manière efficace aux changements climatiques, le capital devra devenir plus sélectif au sein du secteur énergétique traditionnel. À terme, cela implique un plus grand investissement dans des exploitants qui peuvent fournir de l’énergie à moindre coût, avec des émissions moins élevées et une gouvernance plus solide. Cela creusera progressivement un écart au sein du secteur, entre les actifs qui restent concurrentiels dans un monde limité en carbone et ceux qui font face à un déclin structurel.

Le gaz naturel, par exemple, continue de jouer un rôle crucial en tant que « carburant de transition », tandis que des technologies telles que le captage du carbone prolongent la viabilité des actifs à émissions plus élevées au sein d’un système énergétique plus intégré.

La contrainte cachée : les minéraux

Bien que l’attention se concentre toujours en grande partie sur la production d’énergie, l’une des contraintes les plus importantes se trouve plus en amont : les minéraux et les matériaux.

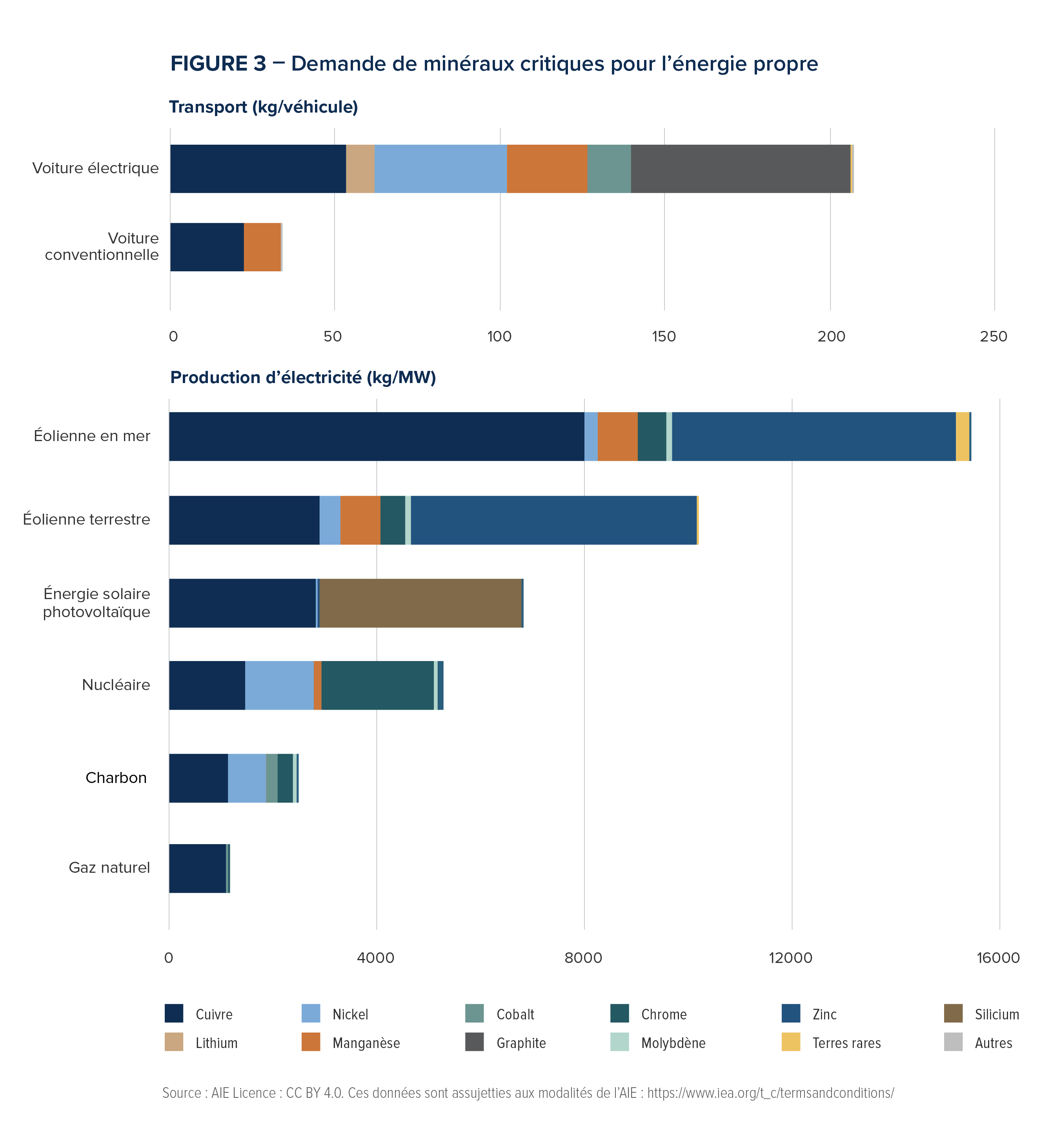

Les systèmes d’énergie propre nécessitent beaucoup plus de ressources que les systèmes traditionnels. Un véhicule électrique nécessite environ six fois plus de minéraux qu’une voiture conventionnelle, tandis que les infrastructures éoliennes et solaires nécessitent beaucoup plus de matériaux que la production à base d’hydrocarbures.8

Cela devrait entraîner une forte augmentation de la demande. Par exemple, afin d’atteindre les cibles d’électrification, la production mondiale de cuivre — actuellement d’environ 25 millions de tonnes par an — pourrait devoir doubler pour atteindre 50 millions de tonnes d’ici 2050.9

Or, l’offre ne maintient pas le rythme. Les projections indiquent déjà un déficit de 10 millions de tonnes de cuivre, soit environ 25 % de moins que la demande prévue.10