Repenser la diversification mondiale

À propos de l'auteur

À propos de l'auteur

À propos de l'auteur

DANS CET ARTICLE min de lecture

Les avantages de la région Europe, Australasie et Extrême-Orient (EAEO)

Dans le contexte dynamique du marché actuel, on n’insistera jamais trop sur l’importance de la diversification internationale. L’indice MSCI EAEO Investable Market Index (IMI), qui sert d’indice de référence au Fonds d’actions internationales toutes capitalisations Mackenzie, couvre les entreprises à petite, moyenne et grande capitalisation dans 21 marchés développés en dehors de l’Amérique du Nord. Cette large exposition est particulièrement pertinente à une époque marquée par la démondialisation et la fragmentation du capital.

Le risque de concentration sur les marchés américains ne cesse de s’accentuer. Les 10 premières entreprises du S&P 500 représentent maintenant 36 % de ce dernier, mais à peine 11 % de l’indice MSCI EAEO IMI. L’indice MSCI Monde, quant à lui, est dominé par les entreprises américaines à hauteur de 71 %, ce qui met en doute sa pertinence en matière d’exposition mondiale. L’intégration d’actions EAEO dans un portefeuille peut atténuer les risques liés à l’hégémonie d’un seul marché ou d’un seul secteur, et mieux équilibrer et diversifier la stratégie de placement.

De l’importance des stratégies toutes capitalisations

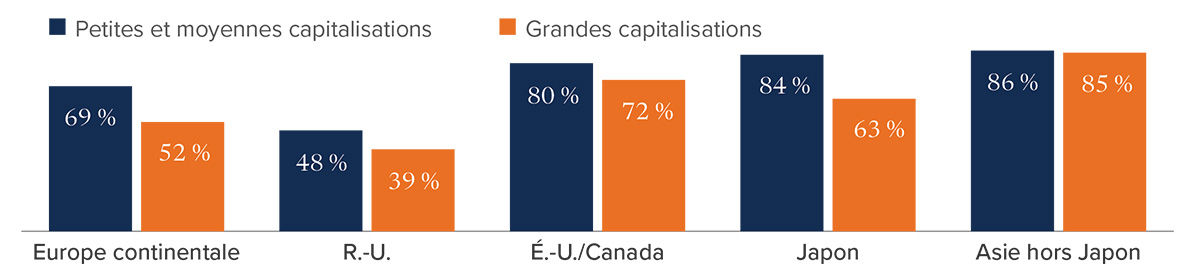

Dans un monde qui se régionalise, les entreprises à petite et moyenne capitalisation de la région EAEO, souvent plus axées sur le marché intérieur, sont mieux protégées contre les chocs commerciaux mondiaux. Une approche toutes capitalisations capture l’ensemble de l’éventail des occasions, des acteurs locaux résilients aux grandes capitalisations concurrentielles à l’échelle mondiale, permettant ainsi aux investisseurs de profiter des facteurs favorables à la croissance régionale.

Part des revenus gagnés à l’échelle nationale

Les petites et moyennes capitalisations ont une plus forte exposition nationale et dépendent moins des échanges mondiaux

Source : JP Morgan

Source : JP Morgan

Le tournant européen vers le réinvestissement

L’Europe a amorcé un virage structurel. Laissant derrière elle une ère d’austérité marquée par les contraintes, la région prend des initiatives budgétaires audacieuses. L’Allemagne, qui incarnait autrefois la restriction budgétaire, privilégie maintenant la croissance grâce à un fonds d’infrastructure de plus de 500 milliards d’euros.

Les investissements dans la défense bondissent également en réponse aux fortes tensions géopolitiques. L’Europe reconstruit son infrastructure industrielle et militaire, avec des effets potentiels pour l’aérospatiale, la cybersécurité et la fabrication à forte valeur ajoutée.

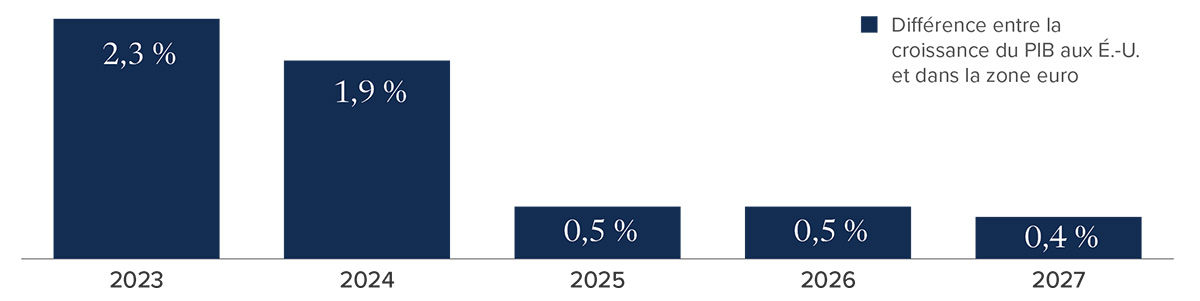

Compression des écarts de croissance et de valorisation

Bien que les États-Unis aient récemment affiché une forte croissance, l’écart de PIB transatlantique – 2,5 % en 2023 – devrait être ramené à 0,5 % d’ici 2027. À mesure que les croissances économiques convergent, les valorisations pourraient en faire de même : les actions européennes, notamment celles de l’indice MSCI Europe, se négocient à environ 14 fois les bénéfices prévisionnels contre 22 fois pour l’indice MSCI États-Unis. Une grande partie du scepticisme suscité par l’Europe semble être déjà intégrée par les marchés, ce qui présente un potentiel de hausse intéressant si les données fondamentales continuent de s’améliorer.

Écart de croissance du PIB entre les É.-U. et l’Europe

Source : Bloomberg

Source : Bloomberg

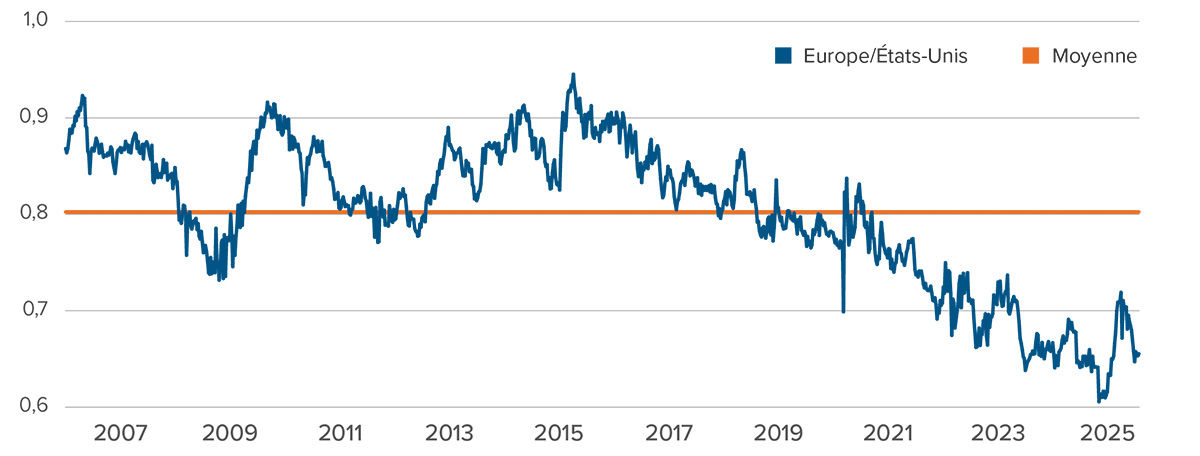

Ratio C/B prévisionnel sur 12 mois : indice MSCI Europe et indice MSCI États-Unis

Source : Bloomberg

Source : Bloomberg

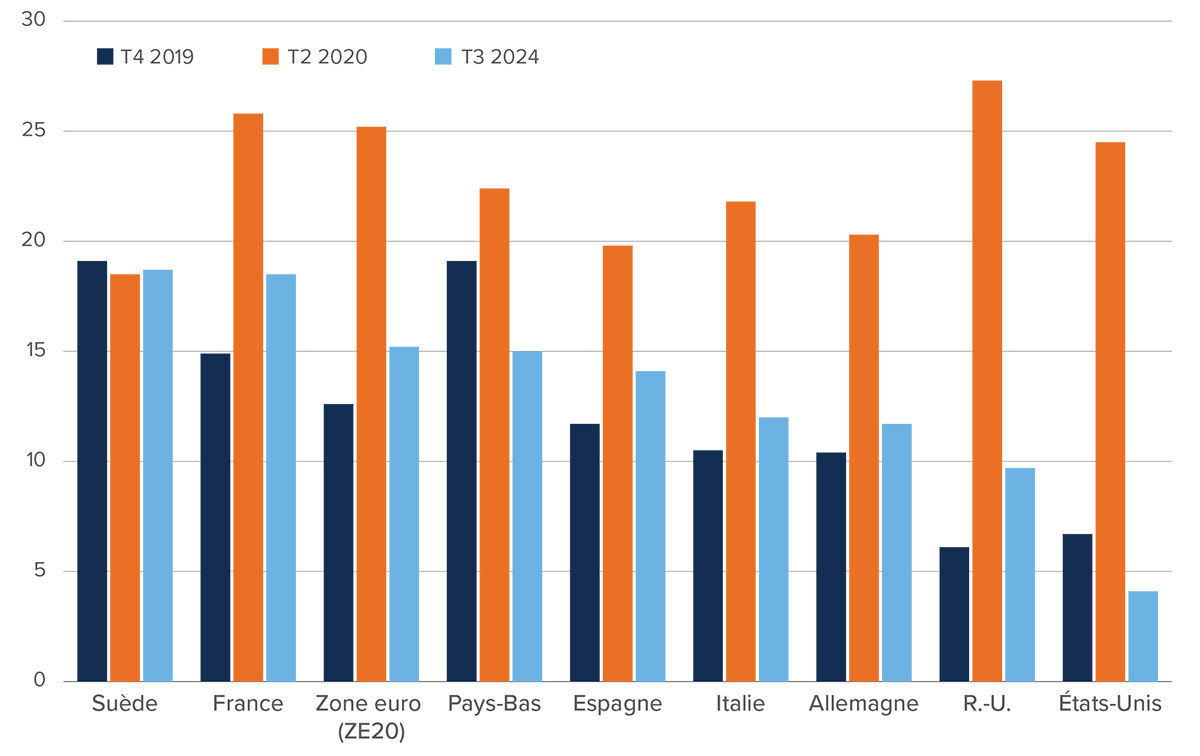

Amélioration des paramètres fondamentaux budgétaires et de consommation

Les ménages européens ont une assise financière solide grâce à un taux d’épargne de 15,3 %, ce qui est bien supérieur au taux américain de 4,9 %. Ce coussin financier renforce leur résilience et soutient la reprise des dépenses discrétionnaires.

Taux d’épargne brut des ménages (%)

Sources : Eurostat, Haver, prévisions de Morgan Stanley Economics team Research.

Sources : Eurostat, Haver, prévisions de Morgan Stanley Economics team Research.

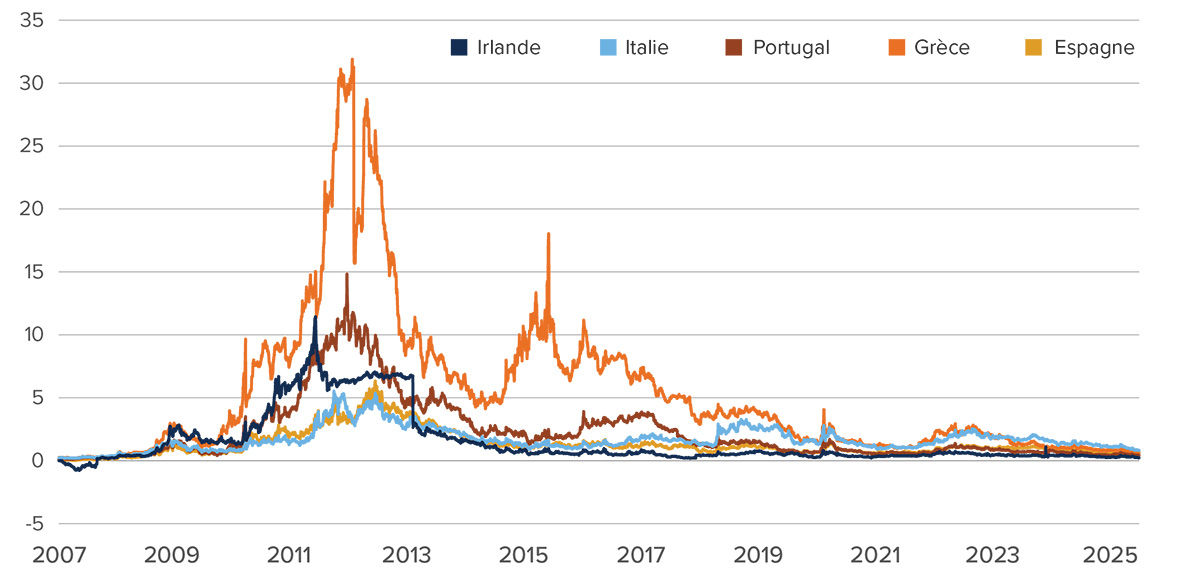

Pays périphériques hier, piliers aujourd’hui

Les économies périphériques, autrefois en difficulté, ont remarquablement changé la situation. Ces nations ont mis en œuvre des réformes structurelles, réduit leur endettement et rétabli la discipline budgétaire, et affichent une croissance souvent supérieure à celle de leurs homologues du cœur de l’Union européenne.

Résultat : leurs notations de crédit sont remontées et les écarts de taux obligataires se sont resserrés. Le chômage y a atteint son niveau le plus bas depuis plusieurs décennies, ce qui a réduit la vulnérabilité et stimulé la demande intérieure. Autrefois considérées comme des fardeaux, ces économies sont désormais des piliers de la croissance européenne dans lesquels il est intéressant d’investir.

Écart de rendement des obligations souveraines à 10 ans des pays périphériques par rapport aux obligations allemandes

Source : Bloomberg

Source : Bloomberg

Banques européennes : de poids mort à poids lourd

Les banques européennes se sont transformées, passant du statut de retardataires hérité de la crise à celui d’organismes performants efficaces sur le plan des capitaux. Grâce au renforcement de leurs bilans et des contrôles des risques, elles ont doublé leurs ratios de fonds propres depuis 2008. La rentabilité s’améliore, avec deux années consécutives de RCP à deux chiffres. L’indice Euro Stoxx Banks a progressé de plus de 20 % au début de 2025, et ses valorisations restent modestes, à 8,4 fois les bénéfices prévisionnels de 2026.

Les banques distribuent leur capital à tout va : plus de 25 % de leur capitalisation boursière devrait être restituée aux actionnaires par le biais de dividendes et de rachats d’actions prévus entre 2024 et 20261. La consolidation du secteur et les avancées vers une union bancaire offrent un potentiel de croissance supplémentaire.

Défense européenne : un thème structurel émergent

Le secteur de la défense européen opère une transformation générationnelle. Après des décennies de sous-investissement, autrefois atténuées par les garanties de sécurité américaines, l’Europe doit désormais inverser la tendance. L’incertitude à l’égard des engagements américains, mise en évidence par les discours de certains membres de l’administration Trump lors de la conférence sur la sécurité de Munich de 2025, a suscité un sentiment d’urgence chez les décideurs européens.

- Les dépenses militaires de l’OTAN en Europe se sont élevées à 440 milliards d’euros en 2024, soit 2 % du PIB, contre 3,4 % du PIB pour les États-Unis. Lors du sommet clé de l’OTAN de juin 2025, les alliés ont fixé une cible de 5 % d’ici 2035, composée de 3,5 % de dépenses militaires pures et de 1,5 % de dépenses en infrastructures.

- L’Allemagne est à l’avant-garde du réajustement budgétaire. Son projet de loi relatif au budget fédéral, dont l’adoption est prévue pour septembre, prévoit un emprunt net de 850 milliards d’euros sur cinq ans.

- Les dépenses militaires allemandes devraient en outre monter en flèche.

- L’initiative ReArm Europe de l’UE propose 800 milliards d’euros pour soutenir l’approvisionnement commun et la souplesse au niveau national.

La stratégie de défense européenne repose également sur la souveraineté. D’ici 2030, l’UE entend passer de 35 % d’approvisionnement en équipements fabriqués en Europe à 50 %.

Ce tournant budgétaire, politique et industriel coordonné fait du secteur de la défense en Europe une occasion de croissance s’étendant sur plusieurs années : ce n’est plus uniquement une nécessité politique, mais un thème structurel de placement.

Conclusion : La renaissance de l’Europe et les avantages des placements dans les actions mondiales

Le tableau européen a évolué. Ce qui était autrefois considéré comme un piège de valeur ou un simple élément de diversification représente maintenant une occasion de placement dynamique, étayée par un soutien politique solide, un resserrement des écarts de croissance et de valorisation, une amélioration de la santé budgétaire et des secteurs réformés.

Pour les investisseurs, la diversification internationale, en particulier grâce à une stratégie EAEO toutes capitalisations centrée autour de l’Europe, offre non seulement un équilibre, mais des possibilités de rendements attrayants. Dans un paysage mondial en mutation, les actions internationales ne sont plus qu’un simple complément : elles s’imposent sur le devant de la scène.

1 Source : Bernstein Autonomous

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir.

Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le contenu de cette page (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placements, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 29 juillet 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.