Titres de valeur : segment sous-estimé

DANS CET ARTICLE min de lecture

Barrow Hanley Global Investors

Dans un marché dominé par une petite poignée de titres et très concentré en actions de croissance à mégacapitalisation, les titres de valeur demeurent plus intéressants que ne le laissent entendre les manchettes. Au cours de la période de cinq ans terminée le 31 décembre 2025, les gestionnaires actifs axés sur les titres mondiaux de valeur ont, de manière générale, produit de meilleurs résultats relatifs que leurs homologues axés sur les titres mondiaux de croissance, grâce aux facteurs suivants :

- une meilleure résistance aux baisses

- des valorisations plus réalistes

- l’évolution du marché et le contexte macroéconomique

Si l’on se penche sur les thèmes dominants, on constate que l’investissement axé sur la valeur peut être une réponse convaincante à un déséquilibre du marché.

Pourquoi le discours dominant sur le marché manque peut-être de nuance

Ces dernières années, les conversations sur le marché ont été dominées par un nombre limité de thèmes : les actions technologiques à mégacapitalisation, l’inflation, les taux d’intérêt, les droits de douane et le risque géopolitique.

Cela a renforcé l’idée que le style croissance est le style de placement le plus susceptible de générer des rendements excédentaires.

Pourtant, si l’on examine les rendements, la situation est plus nuancée. Les actions de croissance ont dominé le marché en 2023 et 2024, et le thème des titres de croissance est resté prépondérant en 2025, même si l’écart de rendement entre croissance et valeur était relativement faible, cette année-là. Cependant, pour toute la période de cinq ans terminée le 31 décembre 2025, l’indice MSCI Monde Croissance affiche une avance de seulement 100 points de base (environ) sur l’indice MSCI Monde Valeur. Cela est dû au fait que, en 2022, alors que l’indice MSCI Monde Croissance perdait plus de 29 %, l’indice MSCI Monde Valeur glissait d’un peu moins de 7 %. Cet écart révèle un fait important pour les investisseurs : les années de forte hausse influencent l’humeur des marchés, mais une protection contre les baisses peut avoir une nette incidence sur les résultats d’un cycle complet.

Ce que cinq années de résultats révèlent sur les placements croissance et valeur

En matière de gestion active, le rendement des indices à lui seul ne dit pas tout : bien que les indices de référence du segment croissance aient bénéficié de conditions favorables, les gestionnaires actifs axés sur les titres mondiaux de croissance ont généralement eu de la difficulté à suivre le rythme du marché et de leur indice de référence.

Pour les périodes de un, trois et cinq ans terminées le 31 décembre 2025, le gestionnaire médian de l’univers des titres de croissance mondiaux eVestment a fait moins bien que les indices MSCI Monde et MSCI Monde Croissance. Dans cette catégorie, environ 90 % des gestionnaires axés sur les titres de croissance n’ont pas réussi à surpasser l’indice Croissance pour les périodes de trois et cinq ans1.

Tableau 1 – Rendement de l’univers des titres mondiaux de croissance (au 31 décembre 2025)

1 an | 3 ans | 5 ans | |

MSCI Monde | 21,09 % | 21,17 % | 12,15 % |

MSCI Monde Croissance | 21,14 % | 27,85 % | 12,38 % |

Gestionnaire croissance médian | 15,70 % | 17,42 % | 6,58 % |

Source : eVestment.

Les gestionnaires actifs axés sur les titres mondiaux de valeur ont enregistré des résultats nettement plus élevés. Pour la période d’un an, le gestionnaire valeur médian a surpassé le gestionnaire croissance médian, ainsi que les indices MSCI Monde et MSCI Monde Valeur. Comparativement au gestionnaire croissance médian, le gestionnaire valeur médian n’a accusé qu’un léger retard de rendement pour la période de trois ans, mais a inscrit un rendement supérieur pour la période de cinq ans. Au cours de cette période de cinq ans, 45 % des gestionnaires axés sur la valeur ont surpassé l’indice général et 55 % ont fait mieux que l’indice MSCI Monde Valeur2.

Tableau 2 – Rendement de l’univers des titres mondiaux de valeur (au 31 décembre 2025)

1 an | 3 ans | 5 ans | |

MSCI Monde | 21,09 % | 21,17 % | 12,15 % |

MSCI Monde Valeur | 20,79 % | 14,51 % | 11,35 % |

Gestionnaire valeur médian | 24,87 % | 16,96 % | 11,61 % |

Source : eVestment.

Il ne s’agit pas pour autant de bouder les titres de croissance. Il existe des gestionnaires croissance efficaces, et la diversification des styles demeure importante. Ce qu’il faut retenir, c’est que la gestion active des titres de valeur offre une meilleure probabilité de résultats relatifs avantageux que ne le laisse croire le discours dominant du marché.

Une discussion sur la concentration du marché

Le décalage entre la perception et les résultats des gestionnaires s’explique notamment par la concentration du marché. En 2025, les 10 premiers titres de l’indice S&P 500 représentaient 41 % de l’indice, ce qui est nettement supérieur au sommet précédent de 22 %, atteint en mars 20003. Cette concentration était, en grande partie, liée à un petit nombre de titres de croissance à mégacapitalisation.

Cela laissait croire à un contexte globalement favorable aux titres de croissance, alors que le peloton de tête était exceptionnellement restreint. Lorsqu’une petite poignée de titres dominent l’indice, il devient plus difficile pour les gestionnaires actifs de surpasser l’indice : un portefeuille diversifié axé sur les valorisations peut accuser un retard par rapport à l’indice s’il ne détient pas un petit groupe suffisamment grand de ces titres dominants. Cela explique pourquoi les indices de référence axés sur la croissance semblaient vigoureux alors que de nombreux gestionnaires actifs axés sur la croissance accusaient un retard.

Cela crée également un parallèle historique utile : le contexte actuel est, à certains égards, comparable à la conjoncture du début des années 2000, au cours de laquelle une période de forte concentration et de valorisations élevées a été suivie d’une période prolongée où les titres technologiques et de croissance tiraient de l’arrière tandis que les valorisations revenaient à la normale. L’histoire n’est pas tout à fait en train de se répéter, mais cela nous rappelle que la concentration du peloton de tête ne dure pas éternellement et que le style dominant peut changer de manière significative au fil du temps.

Pourquoi l’investissement valeur mérite que l’on s’y attarde

Les arguments en faveur de l’investissement valeur sont fondés à la fois sur l’analyse rétrospective des rendements relatifs et sur la conjoncture macroéconomique et les conditions de valorisation actuelles.

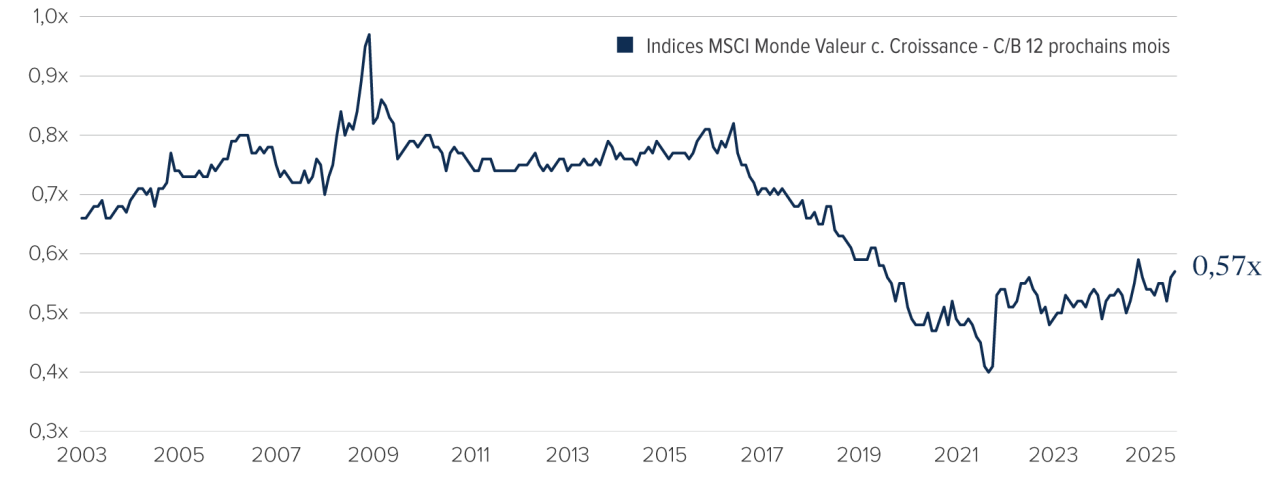

Depuis la pandémie de COVID-19, l’inflation et les taux d’intérêt ont augmenté, et les actions de valeur ont initialement enregistré des résultats nettement supérieurs avant d’effacer une partie de ces gains en 2023 et en 2024, alors que les marchés se concentraient sur les espoirs d’une baisse des taux et sur l’enthousiasme à l’égard de l’intelligence artificielle. Même après ce recul, les actions de valeur continuent de se négocier aujourd’hui à des niveaux historiquement bas par rapport aux titres de croissance, comme le montre le graphique 1, ci-dessous. Un rétrécissement de cet écart de valorisation, qui se rapprocherait des moyennes historiques, pourrait soutenir les stratégies axées sur la valeur.

Graphique 1 – Les titres de valeur se négocient à des niveaux historiquement bas, comparativement aux titres de croissance (31 décembre 2001 – 31 décembre 2025)

Source : FactSet.

Le contexte de politique pourrait également évoluer d’une manière favorable pour les segments plus cycliques du marché. L’Allemagne a relevé les limites d’endettement permises et approuvé une augmentation des dépenses en infrastructures et en défense. Après une période prolongée de mesures de relance limitées, la Chine pourrait également subir des pressions pour soutenir la croissance économique de manière plus vigoureuse. Un ensemble de politiques plus favorables à la croissance à l’échelle mondiale pourrait favoriser les secteurs cycliques et les entreprises plus souvent associées à la valeur.

Un autre élément en faveur de cet argument est le changement de régime : il semble que l’ère de l’inflation zéro et des taux d’intérêt proches de zéro ait pris fin. Dans un tel contexte, les conditions pourraient être moins favorables pour les titres de croissance à duration longue comparativement à la décennie précédente, tandis que les actions de valeur pourraient bénéficier d’une plus grande sensibilité à la croissance nominale, de valorisations plus réalistes et d’une protection plus solide en période de compression des ratios.

Répercussions sur les investisseurs

La conclusion la plus solide n’est pas que les portefeuilles devraient entièrement délaisser les titres de croissance. C’est que l’équilibre des styles de placement demeure important, surtout lorsque le groupe de titres qui dominent le marché est restreint et fortement concentré. Les récentes manchettes ont donné l’impression que le style croissance était le seul qui permettait d’obtenir des rendements excédentaires. Pourtant, les données sous-jacentes des gestionnaires brossent un portrait différent.

Pour les investisseurs qui construisent des portefeuilles diversifiés, le style valeur actif reste pertinent pour trois raisons :

- Ces cinq dernières années, il a produit de meilleurs résultats relatifs que le style croissance actif.

- Il a procuré une résistance aux baisses appréciable en période de repli du marché.

- Il continue de s’appuyer sur des valorisations qui offrent un potentiel de hausse.

Dans un environnement où le risque de concentration demeure élevé et où les conditions macroéconomiques évoluent, l’investissement axé sur la valeur est peut-être moins un positionnement à contre-courant qu’une réponse disciplinée à un déséquilibre du marché.

Une approche rigoureuse et cohérente de l’investissement valeur

L’approche de Barrow Hanley repose sur la longévité, la rigueur et l’expérience acquises tout au long des cycles de marché. Forte de plus de 45 ans d’expérience en gestion active de placements et d’une équipe de gestionnaires de portefeuilles mondiaux comptant en moyenne plus de 30 ans d’expérience, Barrow Hanley aborde les marchés actuels en s’appuyant sur une discipline éprouvée en matière d’investissement axé sur la valeur.

1 eVestment.

2 eVestment.

3 Strategas Research Partners.

Les placements dans les fonds communs ou les FNB peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les fonds ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document contient des énoncés prospectifs fondés sur des prévisions d’événements futurs au 19 mars 2026. La Corporation Financière Mackenzie ne mettra pas nécessairement à jour ces renseignements pour tenir compte des changements survenus après cette date. Les énoncés prospectifs ne garantissent en rien les rendements futurs, et les risques et incertitudes peuvent souvent amener les résultats réels à différer de manière importante des renseignements prospectifs ou des attentes. Parmi ces risques, signalons, entre autres, les changements ou la volatilité touchant les conditions économiques et politiques, les marchés des valeurs mobilières, les taux d’intérêt et de change, la concurrence, les marchés boursiers, la technologie ou la loi, ou résultant d’événements catastrophiques. Ne vous fiez pas indûment aux énoncés prospectifs. Par ailleurs, toute déclaration à l’égard de sociétés ne constitue pas une promotion ou une recommandation d’achat ou de vente d’un titre quelconque.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.