Commentaire mensuel – Équipe des placements à revenu fixe Mackenzie

DANS CET ARTICLE min de lecture

Rédigé par l’équipe des placements à revenu fixe Mackenzie

Points saillants

- Les orientations des banques centrales restent en grande partie inchangées, la Fed signalant une baisse cette année, des prévisions limitées et une divergence croissante entre les grandes banques centrales.

- Les risques macroéconomiques au Canada sont orientés à la baisse, car l’affaiblissement de la croissance, la dynamique négative de la population, l’ajustement du marché de l’habitation et les indicateurs plus faibles de l’emploi limitent la possibilité d’un resserrement supplémentaire.

- L’orientation conciliante de la BdC met en évidence la fragilité du côté de la demande, laissant entendre que les chocs sur les prix de l’énergie sont moins susceptibles de se répercuter sur une inflation soutenue compte tenu des conditions d’offre excédentaire.

- Le positionnement favorise la duration canadienne par rapport aux États-Unis, en raison des risques de croissance à la baisse, du ralentissement du marché de l’habitation et de la main-d’œuvre, et de la possibilité limitée d’un nouveau resserrement de la BdC; une exposition acheteur modeste a été ajoutée dans le secteur à 10 ans.

- L’exposition au risque est sélective et tactique, avec une duration neutre aux États-Unis, un biais sur la courbe intermédiaire à l’échelle mondiale, des ajouts supplémentaires aux titres à rendement élevé pour réduire le frein aux liquidités et une préférence pour des titres de créance de meilleure qualité dans un contexte de catalyseurs incertains.

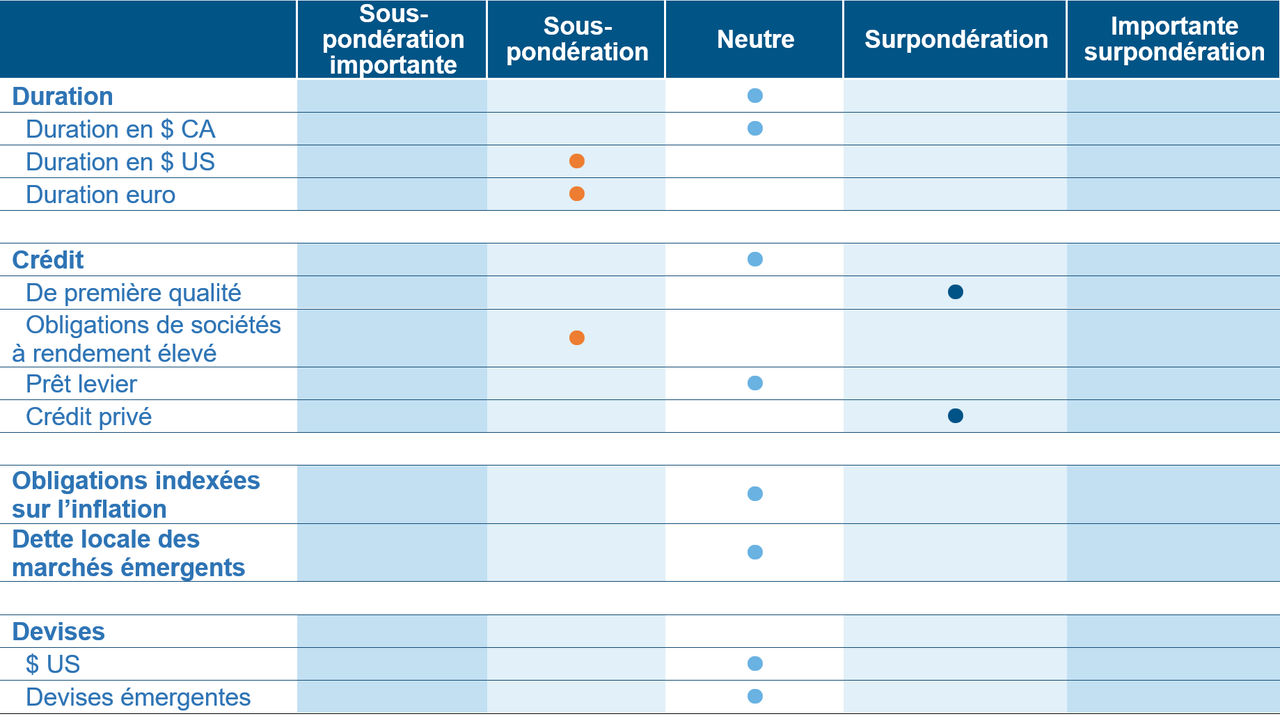

Opinions de l’équipe des placements à revenu fixe

Source : Placements Mackenzie. Au 31 mars 2026.

Source : Placements Mackenzie. Au 31 mars 2026.

Le point sur les marchés des titres à revenu fixe

Les récentes communications des banques centrales ont été généralement cohérentes avec les attentes. La dernière réunion de la Fed a été en grande partie sans incident, la politique étant restée inchangée et la projection médiane indiquant toujours une seule baisse cette année. Bien qu’il y ait eu des discussions sur la possibilité qu’il n’y ait pas de réductions en 2026, la conférence de presse a offert peu de nouvelles orientations. Le président Powell a également indiqué qu’il s’attendait à rester en poste jusqu’à ce qu’un successeur soit confirmé, ce qui pourrait prolonger son mandat pendant l’été.

Les cours sur le marché demeurent volatils. Les attentes à l’égard des taux de la Fed se sont considérablement stabilisées. Le marché évalue maintenant les hausses de taux pour le Canada, un résultat que nous continuons de considérer avec scepticisme. Ailleurs, la Banque du Japon a maintenu une position prudente.

Le ton de la réunion de la Banque du Canada a été plus notable. Bien que la politique n’ait pas changé, la déclaration mettait plus l’accent sur les risques de croissance à la baisse que sur les risques d’inflation à la hausse, laissant entendre une inquiétude accrue à l’égard de la demande globale et de l’offre excédentaire dans l’économie. Ce cadrage soutient l’opinion selon laquelle la hausse des prix de l’énergie pourrait ne pas se traduire par des pressions inflationnistes.

Après une longue période de demande fondée sur la population, le Canada a connu des trimestres consécutifs de déclin de la population, ce qui reflète en grande partie un renversement marqué des flux entrants de résidents temporaires. Ce changement est déjà évident dans les paramètres fondamentaux du logement, en particulier dans le marché locatif, où une demande plus faible entre en conflit avec un niveau record d’offre en construction.

Les prix des logements continuent de s’ajuster d’une région à l’autre, notamment dans les segments des maisons unifamiliales et des copropriétés. Les stocks élevés, les volumes d’opérations modérés et la hausse du pouvoir de vente soulignent la profondeur de la correction en cours. En même temps, la réduction des mises en chantier laisse entrevoir un pipeline d’offre fortement limité à moyen terme. Le cycle de renouvellement des prêts hypothécaires reste une priorité pour 2026, alors qu’une importante cohorte passe de taux d’intérêt historiquement bas à des niveaux nettement plus élevés. Bien que l’ajustement ait jusqu’à présent été absorbé, la majeure partie des renouvellements reste à venir, ce qui laisse entrevoir une pression continue sur les flux de trésorerie des ménages et l’activité liée au logement au cours de l’année à venir.

La récente escalade géopolitique et la flambée connexe des prix de l’énergie ont entraîné une réaction différenciée dans les monnaies des marchés émergents. Bien que la confiance à l’égard du risque se soit généralement détériorée, le rendement des devises des marchés émergents a été inégal, plusieurs devises affichant une résilience relative par rapport au dollar canadien, qui a été à la traîne dans le G10. La pondération des marchés émergents par rapport au dollar canadien a donc partiellement compensé la vigueur générale du dollar américain.

Positionnement

Notre positionnement reflète des perspectives macroéconomiques prudentes, la conviction la plus forte étant centrée sur le Canada. Nous restons modérément pessimistes à l’égard de l’économie canadienne, en raison d’une croissance relative plus faible par rapport aux États-Unis, de l’ajustement continu du marché de l’habitation et d’un marché de l’emploi qui semble plus faible si l’on examine les données au niveau de l’entreprise plutôt que l’emploi global. La croissance de la population est devenue négative, ce qui commence à peser sur l’activité locative et la consommation des ménages, renforçant notre opinion selon laquelle la demande intérieure restera modérée. Compte tenu des risques de croissance à la baisse et de l’incertitude persistante entourant l’ACEUM, nous estimons que la possibilité d’un resserrement supplémentaire est limitée et que l’équilibre des risques favorise des baisses de taux plus tard cette année. Dan ce contexte, nous préférons la duration canadienne à la duration américaine et nous avons ajouté une exposition modeste au secteur à 10 ans, tout en maintenant la taille globale de la duration mesurée.

À l’échelle mondiale, la duration a été concentrée dans la partie intermédiaire de la courbe. Bien que nous ayons brièvement adopté une position acheteur sur les bons du Trésor américain à la mi-mars pour nous protéger contre un éventuel choc de croissance, nous sommes depuis revenus à une position neutre alors que les risques d’inflation sont devenus le principal moteur du marché. La divergence des réponses des banques centrales aux risques stagflationnistes, jumelée au soutien continu des investissements des entreprises américaines, y compris les dépenses en immobilisations importantes attendues en IA et les changements budgétaires vers la défense en Europe, crée d’importantes occasions de valeur relative. À notre avis, le manque de visibilité concernant les négociations au Moyen-Orient nécessite une approche disciplinée et tactique de la gestion de portefeuille pour repérer les bonnes occasions et surveiller et couvrir les risques. Nous restons prêts à ajuster la duration et la répartition du risque alors que nous traçons la voie à suivre.

Dans le secteur du crédit privé, la liquidité supplémentaire et le renouvellement des opérations contribuent à contenir le stress et à retarder l’émergence de failles plus larges. Bien que nous soyons toujours préoccupés par le manque de confiance à l’égard du risque et la contagion, les investisseurs se concentrent de plus en plus sur l’absence d’un catalyseur imminent de perturbations.

Nous avons augmenté de manière sélective l’exposition aux titres à rendement élevé et réduit les niveaux de liquidités dans les fonds à rendement élevé. Nous ne voyons pas d’arguments convaincants pour un resserrement significatif des écarts par rapport aux niveaux actuels, mais en l’absence d’un choc clair, il est également difficile de soutenir un élargissement significatif. Par conséquent, nous croyons qu’il est judicieux de réduire l’effet négatif des liquidités tout en maintenant une approche disciplinée et sélective et en privilégiant une exposition à des titres à rendement élevé de qualité supérieure.

Suivi des banques centrales

Région | Dernier taux d’inflation selon l’IPC | Taux directeur | Dernière mesure prise | Prochaine date de décision | Attentes | Perspectives |

Canada | 1,80 % | 2,25 % | Aucun changement | 29-avr-26 | Aucun changement | Neutre |

États-Unis | 3,30 % | 3,75 % | Aucun changement | 29-avr-26 | Aucun changement | Sous-pondération |

Zone euro | 2,60 % | 2,15 % | Aucun changement | 30-avr-26 | Aucun changement | Sous-pondération |

Japon | 1,30 % | 0,75 % | Aucun changement | 28-avr-26 | Aucun changement | Sous-pondération |

Australie | 3,20 % | 3,60 % | Aucun changement | 05-mai-26 | Aucun changement | Surpondération |

Rendement du marché du crédit

Le rendement sur le marché des titres à rendement élevé représente une source de revenus attrayante et est passé des creux de 2021 à une fourchette supérieure à 10 % et s’établit actuellement à 7,4 % au 31 mars 2026. Le prix moyen d’une obligation à rendement élevé a chuté à 96,18 $ actuellement. La majorité de ces obligations continueront de verser leurs coupons et arriveront à échéance à un prix de 100 $, ce qui représente une occasion intéressante de gain en capital pour les investisseurs qui sont disposés et en mesure d’effectuer l’analyse approfondie requise sur le marché des titres à rendement élevé.

La majorité des paramètres fondamentaux des émetteurs du marché des titres à rendement élevé sont solides, car les sociétés ont été en mesure de refinancer des titres de créance et de prolonger les échéances à des niveaux de rendement attrayants avant le début du cycle de hausse des taux. Avec un effet de levier raisonnable et de solides ratios de couverture des intérêts, nous décelons des risques limités liés aux clauses restrictives, aux liquidités ou aux besoins de refinancement pour les sociétés de plus grande qualité qui continuent d’avoir accès aux marchés financiers.

Bien que le crédit privé continue de faire les manchettes, nous avons confiance en notre répartition relativement modeste en gestionnaires de premier plan qui ont maintenu une discipline et une différenciation par rapport à leurs pairs, générant un rendement solide avec des déficiences limitées compte tenu de la faible exposition aux logiciels/technologies.

Indice | Rendement | Taux sur 1 mois | Écart | Écart m/m | Rendement (%) | |||

pdb | pdb | pdb | 1 mois | 3 mois | DDA | 1 an | ||

Première qualité | ||||||||

Canada | 4,2 % | 40 | 93 | 2 | -1,8 | 0,3 | 0,25 | 2,8 |

États-Unis | 5,2 % | 40 | 90 | 4 | -2,0 | -0,4 | -0,4 | 4,8 |

Rendement élevé |

|

|

|

|

|

|

|

|

Canada | 7,1 % | 46 | 314 | 26 | -1,5 | -0,7 | -0,7 | 5,9 |

États-Unis | 7,7 % | 44 | 349 | 18 | -1,2 | -0,6 | -0,6 | 6,9 |

Prêts à effet de levier É.-U. | 8,3 % | -2 | 445 | -2 | 0,5 | -0,6 | -0,6 | 4,8 |

Au 31 mars 2026, la performance reflétait les rendements locaux, selon les données de Bloomberg.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 31 mars 2026, y compris les variations de la valeur des titres et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de distribution ou des frais facultatifs, ni des impôts sur le revenu payables par tout(e) porteur ou porteuse de titres qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 31 mars 2026. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres, ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.