Rédigé par l’équipe des placements à revenu fixe Mackenzie

Points saillants

- Les bons du Trésor américain restent une valeur refuge mondiale, soutenus par une forte crédibilité institutionnelle et une dynamique budgétaire résiliente, les récentes tendances en matière d’émissions et les recettes douanières contribuant à stabiliser les inquiétudes relatives à l’offre à long terme.

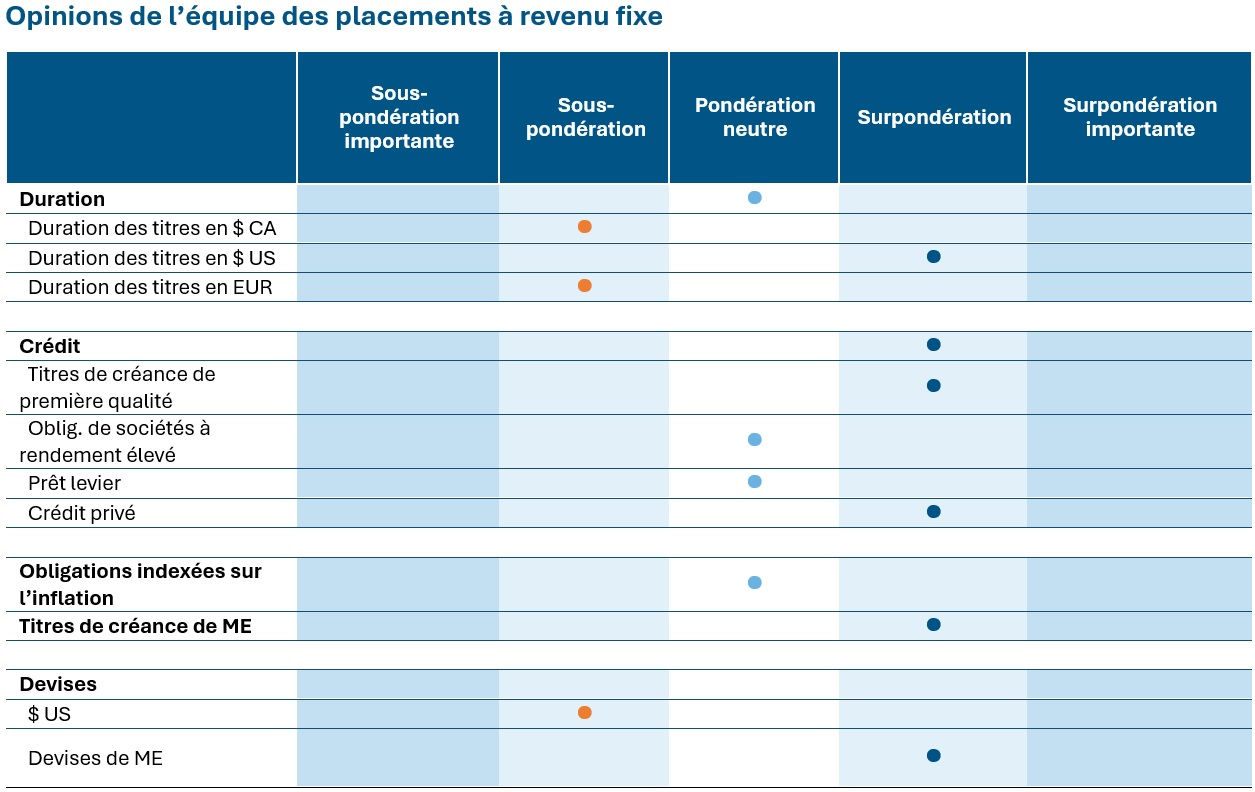

- Bien que l’exposition globale à la duration reste neutre, le portefeuille reflète un positionnement régional significatif (sous-pondération du Canada et de l’Europe, surpondération des États-Unis) afin de tirer parti de la divergence des trajectoires de taux et de la dynamique en matière de politiques.

- Malgré des écarts serrés et un marché du crédit globalement onéreux, les activités de restructuration et les opérations de gestion du passif dans le secteur à effet de levier sont en hausse, ce qui nécessite une surveillance active et une reconnaissance des événements de crédit.

- Le portefeuille a augmenté son exposition à la dette locale et aux devises des marchés émergents, en particulier au Brésil, au Mexique, en Afrique du Sud et au Pérou, le reflet d’un point de vue favorable en ce qui a trait aux indicateurs de base des marchés émergents et à la faiblesse du dollar.

Source : Placements Mackenzie. Au 31 juillet 2025.

Source : Placements Mackenzie. Au 31 juillet 2025.

Le point sur les marchés des titres à revenu fixe

Les États-Unis, soutenus par une économie robuste, une puissance militaire et des marchés financiers profonds et liquides, restent l’émetteur de la monnaie de réserve mondiale. Si la domination du pays peut faire l’objet de débats, son statut de valeur refuge reste intact. Les investisseurs et investisseuses se sont toujours tournés vers les bons du Trésor lors des perturbations importantes des marchés, et ils ont été récompensés. Ces longs antécédents ont créé une confiance réflexive : lorsque la peur s’installe, les flux reviennent vers ce qui s’est avéré fiable. Les obligations gouvernementales des États-Unis offrent une sécurité supplémentaire. Contrairement aux entreprises, les nations souveraines comme les États-Unis disposent d’outils puissants, tels que la fiscalité, l’émission monétaire et la souplesse budgétaire. Ces capacités réduisent considérablement le risque de défaut et renforcent le rôle des bons du Trésor en tant que pilier des marchés financiers mondiaux.

Le paysage a considérablement évolué au cours des quelques derniers mois. L’une des principales préoccupations à l’époque, à savoir l’émission excessive de dette liée à la « grande et belle loi » (One Big Beautiful Bill Act; OBBBA), ne s’est pas concrétisée dans la mesure redoutée par beaucoup. Le Trésor américain a finalement ajouté moins de dettes que prévu, et surtout, les recettes douanières ont été plus importantes que selon les attentes, ce qui a contribué à compenser cette augmentation. Le Congressional Budget Office (CBO) a également évalué l’OBBBA de manière assez favorable, en tenant compte de la hausse des recettes douanières. En conséquence, la pression attendue sur les émissions, en particulier à long terme, ne s’est pas manifestée comme un facteur déterminant. Les émissions se sont plutôt concentrées sur les bons du Trésor, ce qui a contribué à apaiser les inquiétudes relatives à l’offre de duration.

Pour renforcer encore cette tendance, le dernier refinancement trimestriel du Trésor américain a indiqué que celui-ci était en bonne position pour faire face à des besoins de financement pour les trimestres à venir. Cela laisse entrevoir des perspectives plus stables pour la dynamique de l’offre à court terme.

À l’avenir, les risques pesant sur les obligations du Trésor à long terme semblent plus nuancés. Premièrement, si l’inflation reste élevée alors que la Fed commence à réduire ses taux, les obligations nominales pourraient éprouver des difficultés, rendant les titres protégés contre l’inflation, tels que les QTIP relativement attrayants. Deuxièmement, la crédibilité des institutions américaines suscite des inquiétudes plus structurelles. Si la confiance dans des entités comme la Fed ou le BLS s’érode, le statut de valeur refuge des actifs américains pourrait s’affaiblir.

Positionnement du Fonds

Notre position générale en matière de duration reste neutre, mais nous avons procédé à des ajustements significatifs au niveau régional. Nous sous-pondérons la duration canadienne et européenne, tout en maintenant une surpondération en duration américaine. Ces marchés ont évolué en étroite corrélation par le passé, ce qui justifie notre utilisation des contrats à terme pour la couverture. Cependant, les corrélations, en particulier entre le Canada et les États-Unis, se sont considérablement affaiblies au cours de l’année écoulée. La divergence est encore plus prononcée entre les taux européens et nord-américains, soulignant la différenciation croissante entre les marchés des titres à revenu fixe mondiaux.

Cette évolution reflète une tendance plus générale à la multipolarisation du paysage mondial des taux, sous l’effet de conditions économiques et de politiques divergentes. Ainsi, les opérations sur écarts entre régions sont devenues une source clé d’alpha, et nous avons réparti le risque en conséquence. Alors que les taux américains à 10 ans sont restés relativement stables, l’activité réelle se concentre sur le positionnement entre les marchés.

Dans le domaine du crédit, l’environnement reste coûteux et relativement calme au niveau des indices, avec des écarts serrés et un risque global limité. Cependant, le risque idiosyncrasique est élevé, en particulier dans le domaine des prêts levier, où nous observons une augmentation des restructurations et des exercices de gestion du passif. Ces événements, bien qu’ils ne constituent pas toujours des défauts formels, sont considérés comme des événements de crédit dans notre cadre et nécessitent une surveillance active.

En ce qui concerne les titres indexés sur l’inflation, nous ne détenons actuellement aucune position active. Cependant, nous avons effectué un changement notable dans notre répartition en dette locale des marchés émergents, qui devrait maintenant se traduire par une surpondération. Nous avons augmenté notre exposition dans plusieurs régions, notamment au Brésil, au Mexique et, plus récemment, en Afrique du Sud et au Pérou, tout en réduisant nos placements en Indonésie. Ces positions sont principalement détenues dans nos mandats mondiaux et sans contraintes, mais ont également été ajoutées aux portefeuilles canadiens.

Sur le marché des changes, nous maintenons une sous-pondération stratégique du dollar américain, conformément à notre point de vue à long terme sur la faiblesse de cette devise. Même si nous avons adopté une position tactique à court terme relative aux développements liés à l’ACEUM, notre conviction générale reste inchangée.

Suivi des banques centrales

Région | Dernier taux d’inflation de l’IPC | Taux directeur | Dernière mesure prise | Prochaine date de décision | Attentes du marché | Perspectives |

Canada | 1,90 % | 2,75 % | Aucun changement | 17 sept. 2025 | Aucun changement | Sous-pondération |

États-Unis | 2,70 % | 4,50 % | Aucun changement | 11 sept. 2025 | Baisse de taux | Surpondération |

Zone euro | 2,00 % | 2,15 % | Aucun changement | 11 sept. 2025 | Aucun changement | Neutre |

Japon | 3,30 % | 0,50 % | Aucun changement | 19 sept. 2025 | Aucun changement | Sous-pondération |

Nouvelle-Zélande | 2,70 % | 3,25 % | Aucun changement | 19 août 2025 | Aucun changement | Neutre |

Rendement du marché des titres de créance

En juillet, les obligations à rendement élevé ont généré des rendements semblables à ceux des coupons, le résultat favorisant des crédits moins bien notés, alors que les investisseurs et investisseuses ont dû composer avec des actualités macroéconomiques mitigées, des résultats préliminaires encourageants et des données économiques résilientes. Il convient de noter que les obligations notées CCC ont prolongé leur série de performances supérieures pour le troisième mois consécutif, le reflet de l’appétit des investisseurs et investisseuses pour le risque dans un contexte d’optimisme croissant. Les secteurs des services de télécommunication (+1,56 %) et des médias (+1,30 %) ont mené la croissance, tandis que le commerce de détail (-0,17 %) et les produits chimiques (-0,16 %) ont été les seuls à afficher des rendements négatifs.

La performance de juillet par notation souligne l’appétit croissant des investisseurs et investisseuses pour le risque, soutenu par la vigueur persistante des prix sur le marché secondaire. Le sentiment du marché est resté optimiste, avec 47 % des prêts cotés à leur valeur nominale ou au-dessus à la fin du mois, ce qui témoigne d’un regain de confiance des investisseurs et investisseuses. Les conditions techniques ont grandement favorisé les emprunteurs et emprunteuses, le déséquilibre entre l’offre et la demande ayant atteint son plus haut niveau en 14 mois. Cette situation a été largement alimentée par la forte émission d’obligations de prêts collatéralisés dans un contexte d’offre limitée de nouveaux prêts, créant un environnement favorable pour les crédits existants. Les prêts notés B, qui représentent environ 63 % du marché, ont enregistré un rendement de 0,97 % pour le mois, surpassant la progression de 0,59 % de l’indice BB, plus petit, qui représente environ 20 % du marché. Les prêts les plus risqués du marché, notés par le CCC, ont enregistré les meilleures performances en juillet, avec un rendement robuste de 1,50 %.

Indice | Rendement | Rendement m/m | Écart | Écart m/m | Rendement (%) | |||

pdb | pdb | pdb | 1 m | 3 m | DDA | 1 A | ||

Première qualité | ||||||||

Canada | 4,1 % | 0 | 89 | -13 | 0,0 | 1,2 | 2,2 | 6,0 |

É.-U. | 5,1 % | +6 | 79 | -7 | 0,1 | 2,0 | 4,4 | 4,7 |

Rendement élevé |

|

|

|

| ||||

Canada | 6,2 % | -9 | 283 | -25 | 0,8 | 3,0 | 3,9 | 8,8 |

É.-U. | 7,3 % | -3 | 286 | -10 | 0,4 | 4,0 | 5,0 | 8,6 |

Prêts à effet de levier É.-U. | 8,3 % | -8 | 391 | -9 | 0,7 | 2,8 | 2,7 | 6,0 |

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 31 juillet 2025 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais de vente, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur ou investisseuse et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 31 juillet 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel (le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.