Points saillants

- Le procès-verbal du comité de politique monétaire de la Fed fait état de prudence et de division, le manque de donnée renforçant la possibilité d’une réduction ambitieuse maintenant et d’une pause en 2026.

- La crédibilité budgétaire émerge comme un facteur de risque partout dans le monde, les propositions de paiements financés par les droits de douane américains et les mesures de stimulation du Japon alimentant la volatilité sur la partie à long terme de la courbe et les risques de réévaluation.

- L’inflation au Canada diminue à 2,2 %, mais des vents contraires structurels tels que les tensions sur le marché de l’habitation, le ralentissement de l’immigration et l’incertitude commerciale soutiennent des baisses de taux au premier semestre de 2026.

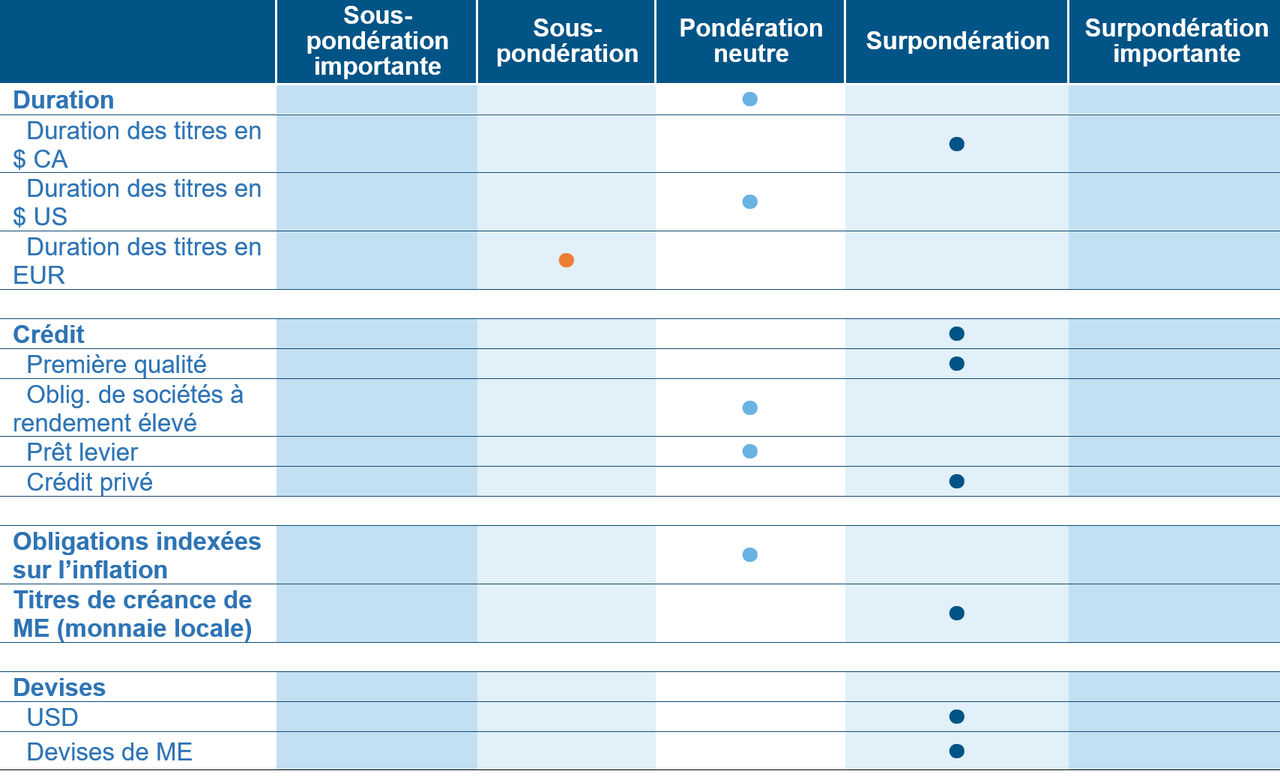

- Position neutre quant à la duration des titres américains, reflétant l’incertitude autour du calendrier de la Réserve fédérale américaine et la volatilité attribuable à la politique budgétaire sur la partie à long terme, tandis qu’au Canada, le positionnement privilégie les titres à court terme, car les prix du marché sous-estiment les obstacles structurels et la probabilité de réductions de taux d’ici la mi-2026.

- Le portefeuille favorise les opérations de portage sur les marchés émergents et les opérations sélectives sur la courbe, tout en restant neutre relativement à la duration des titres américains dans un contexte de volatilité des rendements causée par la politique budgétaire.

Opinions de l’équipe des placements à revenu fixe

Source : Placements Mackenzie. Au 30 novembre 2025.

Source : Placements Mackenzie. Au 30 novembre 2025.

Le point sur les marchés des titres à revenu fixe

Le procès-verbal de la réunion d’octobre du comité de politique monétaire de la Fed souligne une position prudente dans un contexte de prévisibilité limitée, faisant écho à l’analogie de «conduire dans le brouillard». Le comité semble de plus en plus divisé, les camps distincts favorisant soit la réduction des taux, soit le maintien des taux. Les données sur le marché de l’emploi complexifient les choses : il s’est créé 119 000 emplois en septembre, mais les révisions à la baisse et la hausse du taux de chômage à 4,44 % indiquent que les conditions s’affaiblissent. Vu les données incomplètes pour octobre et novembre en raison des retards dans la présentation de l’information, les décisions de la Fed seront fondées sur des renseignements fragmentaires, ce qui renforce la probabilité d’une réduction plus forte maintenant et d’une pause en 2026, alors que le cycle se stabilisera.

Les propositions de distribuer les paiements directs financés par les revenus tirés des droits de douane sont un thème fiscal qui gagne en popularité. Bien qu’une mise en œuvre complète semble peu probable, même des mesures partielles pourraient creuser le déficit et déclencher une sensibilité des marchés dans le segment à long terme de la courbe. De tels développements risquent de provoquer une réévaluation à l’échelle des titres à revenu fixe et d’avoir des répercussions sur le crédit et les actions, ce qui confirme que la crédibilité budgétaire est devenue un facteur clé de l’humeur mondiale quant au risque.

La campagne du Japon en faveur de dépenses ambitieuses dans les infrastructures et de réductions d’impôts a intensifié la pression à la hausse sur les taux de rendement des obligations du gouvernement japonais et alimenté les spéculations sur une intervention monétaire, alors que le cours de change USD/JPY est près d’un sommet de plusieurs années. Cela renforce une tendance plus large : les marchés pénalisent de plus en plus les excès budgétaires perçus, une dynamique évidente depuis l’épisode des obligations britanniques en 2022. Des risques semblables menacent les marchés émergents, ce qui fait de la crédibilité budgétaire un facteur macroéconomique fondamental.

L’inflation au Canada a diminué à 2,2 % selon les mesures de l’inflation globale et les données sur l’inflation de base sont également plus faibles, bien que le coût des logements reste ferme. Malgré les très bons chiffres sur l’emploi récemment, les tendances sous-jacentes suggèrent une fragilité. Les gains d’octobre étaient concentrés dans les postes à temps partiel, probablement liés à des facteurs temporaires. Les taux de la Fed devraient rester stables à court terme, mais des vents contraires structurels tels que l’accessibilité au logement, le ralentissement de l’immigration et l’incertitude commerciale favorisent, selon nous, des réductions dans la première moitié de 2026. Les prix actuels du marché sous-estiment ce risque, laissant les taux canadiens à court terme positionnés pour un ajustement.

Positionnement

En Amérique du Nord, le point de mire se déplace vers les taux canadiens à court terme, où les prix sur le marché sous-estiment la probabilité d’un assouplissement de la politique. Les attentes actuelles impliquent un risque minimal à la baisse pour la Banque du Canada, mais des vents contraires structurels — tensions sur le marché de l’habitation, ralentissement de l’immigration et incertitude commerciale — suggèrent des réductions d’ici la mi-2026. Cette déconnexion crée une occasion de se positionner comme payeurs de taux variable sur swaps ou instruments à duration courte, et tirer parti des opportunités de réévaluation éventuelles à mesure que la courbe s’ajuste vers le bas.

La stratégie est délibérément neutre quant à la duration des titres américains, ce qui reflète l’incertitude entourant le calendrier de la Réserve fédérale américaine et le risque de volatilité des rendements entraînée par des facteurs budgétaires sur la partie à long terme de la courbe. Les opérations de compression des écarts (par exemple, titres américains à long terme contre titres canadiens à court terme), qui ont dominé plus tôt dans l’année, ont été principalement dénouées au profit des opérations sélectives sur la courbe plutôt que des paris directionnels directs.

La stratégie dominante consiste à exploiter les opportunités de portage dans les marchés émergents, où les taux réels restent exceptionnellement attrayants. Des pays comme le Brésil, le Mexique, l’Afrique du Sud et le Pérou affichent des taux directeurs bien au-dessus de l’inflation, créant un différentiel de rendement réel significatif. Cette conjoncture permet aux investisseurs de gagner des revenus substantiels tout en conservant une exposition aux conditions macroéconomiques relativement stables. L’approche combine souvent des positions sur les taux locaux avec une exposition aux devises pour un potentiel de rendement amélioré. Ces opérations ont contribué de manière significative à la performance du portefeuille dans les mandats mondiaux et sans contraintes. Si les taux et le dollar américains restent globalement stables, le contexte mondial est propice à des environnements riches en portage, rendant ces positions résilientes, à moins qu’un choc significatif d’aversion pour le risque ne se matérialise.

La superposition d’un thème plus large est cruciale : la crédibilité budgétaire est devenue un facteur macroéconomique à l’échelle mondiale, ce qui influence les marchés obligataires, autant dans les économies développées que dans celles émergentes. Cela commande une position prudente quant à l’exposition à la partie à long terme de la courbe dans les régions où les perceptions de dépassements budgétaires pourraient déclencher une forte réévaluation, comme on l’a vu au Japon et précédemment au Royaume-Uni.

Suivi des banques centrales

Région | Dernier taux d’inflation de l’IPC | Taux directeur | Dernière mesure prise | Prochaine date de décision | Attentes du marché | Perspectives |

Canada | 2,20 % | 2,25 % | Aucun changement | 28 janv. 2026 | Aucun changement | Surpondération |

États-Unis | 3,00 % | 3,75 % | Baisse de 25 pdb | 29 janv. 2026 | Aucun changement | Neutre |

Zone euro | 2,10 % | 2,15 % | Aucun changement | 18 déc. 2025 | Aucun changement | Sous-pondération |

Japon | 3,00 % | 0,50 % | Aucun changement | 19 déc. 2025 | Aucun changement | Sous-pondération |

Nouvelle-Zélande | 3,00 % | 2,25 % | Baisse de 25 pdb | 17 févr. 2026 | Aucun changement | Neutre |

Rendement du marché des titres de créance

Les écarts des obligations à rendement élevé ont été volatils en novembre alors que les marchés composaient avec des attentes changeantes quant à la réunion de la Fed de décembre, la plus longue fermeture du gouvernement américain de l’histoire, une période d’excellents résultats et une baisse suivie d’une reprise des actions. Les obligations notées B ont mené le bal avec un gain mensuel de 0,80 %, devant les BB qui ont progressé de 0,67 %, tandis que les CCC ont diminué de 0,40 %. D’un point de vue sectoriel, les secteurs de l’automobile (+1,51 %) et les médias (+1,20 %) ont fait mieux que prévu, tandis que la technologie a affiché un retard (-0,21 %), par rapport au rendement global de l’indice à rendement élevé (+0,57 %). Les tendances de décompression qui ont commencé en octobre ont persisté, les titres de créance notés CCC affichant une deuxième perte mensuelle consécutive. Les entrées de fonds avaient repris à la fin du mois, et l’activité sur les marchés financiers s’est renforcée, les émissions atteignant 24,9 milliards de dollars en novembre, en hausse par rapport à octobre. Pendant ce temps, la saison des résultats du troisième trimestre pour les titres à rendement élevé a été robuste, bien que la dispersion au niveau sectoriel soit restée élevée.

Le marché des prêts en novembre a fait une bifurcation claire. Les prêts de haute qualité et performants sont restés bien en demande, tandis que les titres de créance de qualité inférieure ont fait face à une faiblesse persistante, ce qui a fait baisser le prix moyen global des prêts pour le mois. D’un point de vue des notations, les prêts de meilleure qualité, en particulier les prêts BBB et BB, ont réalisé une surperformance, tout comme les prêts au taux de référence. Les paramètres techniques sont restés solides, soutenus par une forte formation d’obligations de prêts collatéralisés, malgré les sorties persistantes de fonds de détail. Cette tendance favorise les émetteurs depuis près de trois ans. Les défaillances restent contenues. Le taux de défaillance sur les 12 derniers mois au titre du chapitre 11 a diminué à 1,25 % selon le montant en capital et à 1,26 % selon le nombre d’emprunteurs, excluant les opérations de gestion du passif, qui représentent désormais les deux tiers des défaillances. Le taux de défaillance (chapitre 11 + opérations de gestion du passif) est passé de 4,2 % en octobre à 3,7 %. Cependant, les recouvrements restent à des creux records, en raison des changements structurels tels que les financements comportant peu de clauses restrictives, la prévalence des opérations de gestion du passif et la montée des secteurs qui nécessitent peu d’actifs.

Indice | Rendement | Rendement m/m | Écart | Écart m/m | Rendement (%) | |||

pdb | pdb | pdb | 1 mois | 3 mois | DDA | 1 an | ||

Première qualité | ||||||||

Canada | 3,84 % | -1 | 93 | 0 | 0,3 | 2,5 | 5,0 | 5,0 |

États-Unis | 4,82 % | -5 | 82 | 2 | 0,4 | 2,5 | 8,12 | 6,2 |

Rendement élevé |

|

|

|

|

|

|

|

|

Canada | 6,75 % | 7 | 263 | 0 | 0,5 | 1,6 | 7,2 | 7,0 |

États-Unis | 7,13 % | -4 | 292 | -2 | 0,4 | 1,5 | 7,8 | 7,3 |

Prêts à effet de levier É.-U. | 8,06 % | -3 | 399 | 5 | 0,4 | 1,0 | 5,2 | 5,8 |

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 30 novembre 2025 et tiennent compte des variations de la valeur des actions et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout investisseur ou investisseuse et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment, et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif présenté dans le présent document n’est valable qu’en date du 30 novembre 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Toutes les informations sont historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur (se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.