Points saillants

- Au début de 2026, les marchés des titres à revenu fixe sont influencés par un risque élevé lié aux manchettes provenant des États-Unis, du Japon et de l’Europe, mais les récentes fluctuations des prix suggèrent que les marchés se recentrent progressivement sur les paramètres fondamentaux plutôt que sur les distractions purement politiques ou géopolitiques.

- Les marchés anticipent des réductions du taux directeur aux États-Unis d’environ 50 points de base (pdb) cette année et portent attention au changement potentiel à la direction de la Réserve fédérale américaine (Fed), où la crédibilité de la politique monétaire devrait être jugée par les taux et les primes de risque plutôt que par la rhétorique.

- L’économie canadienne semble plus faible en raison du recul des indicateurs de marché du travail, des difficultés persistantes dans le secteur du logement et d’un ralentissement de l’inflation de base, ce qui offre à la Banque du Canada une plus grande flexibilité et qui soutient l’argument en faveur de réductions modestes du taux directeur plus tard dans l’année.

- Les discussions en cours au sujet de l’Accord Canada–États-Unis–Mexique (ACEUM) représentent un risque important pour le Canada, le secteur de l’automobile étant particulièrement exposé en raison de la complexité des chaînes d’approvisionnement et de son importance pour la croissance nationale et pour les conditions du crédit.

- Notre stratégie reste disciplinée et sélective : nous surpondérons les obligations canadiennes à court terme, nous privilégions toujours les occasions des marchés émergents (notamment en Amérique latine) et nous sous-pondérons l’exposition à long terme aux États-Unis, en misant sur le portage, la diversification et la gestion des risques.

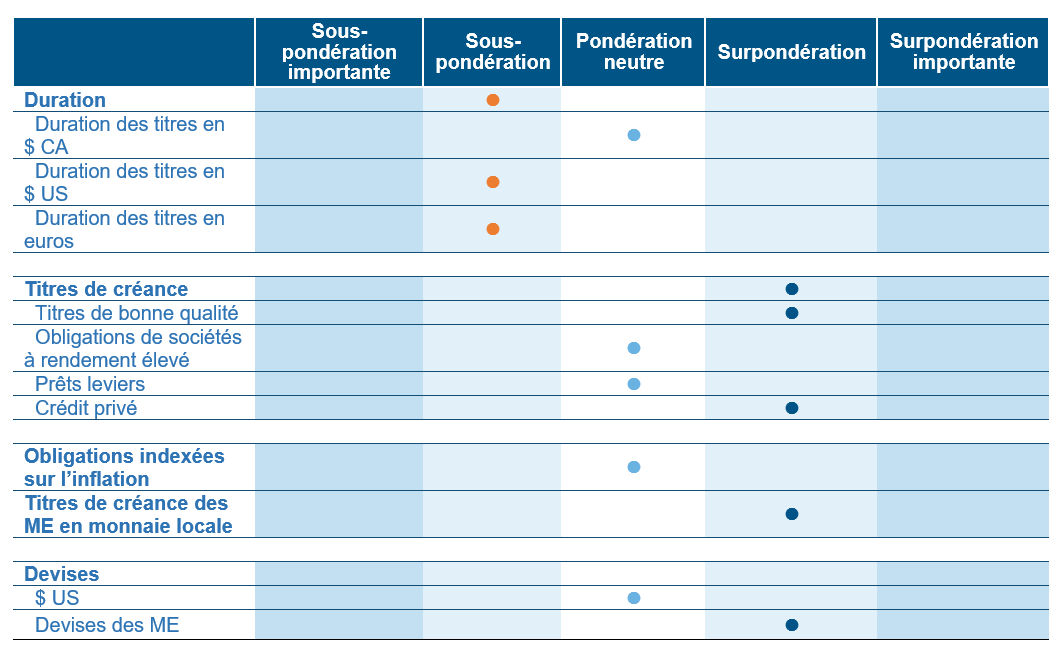

Opinions de l’équipe des placements à revenu fixe

Source : Placements Mackenzie. Au 31 janvier 2026.

Source : Placements Mackenzie. Au 31 janvier 2026.

Le point sur les marchés des titres à revenu fixe

En ce début 2026, les investisseurs naviguent dans un environnement de marché caractérisé par une incertitude élevée, mais également par des occasions. Les dernières semaines ont été dominées par le risque lié aux manchettes, surtout en provenance des États-Unis, mais aussi du Japon et de l’Europe. Les tensions géopolitiques, les événements du marché de l’énergie et les négociations politiques ont tous contribué à la volatilité du marché. Contrairement à certaines périodes de l’année dernière, les fluctuations récentes des prix ont été plus partagées, reflétant la prudence des investisseurs. Bien que cela puisse sembler déstabilisant, les marchés des titres à revenu fixe commencent à retrouver leurs repères, car l’attention revient progressivement vers les paramètres fondamentaux.

L’évolution des discussions au sujet de la direction de la Fed et du processus de confirmation qui y est lié a été une importante source d’incertitude. Bien que les marchés s’attendent actuellement à des réductions du taux directeur aux États-Unis d’environ 50 pdb au cours de l’année, les investisseurs continuent de miser sur la façon dont un changement potentiel de direction pourrait influencer la fonction de réaction de la Fed. On considère généralement que Kevin Warsh, souvent mentionné dans les discussions sur le marché, s’est davantage concentré sur l’inflation et a été moins enclin à l’expansion du bilan au début de sa carrière. Comme toujours, les marchés jugeront ultimement la crédibilité de la politique monétaire au moyen des taux de coupon et des primes de risque plutôt que par la rhétorique.

À part la Fed, les investisseurs continuent de surveiller les risques juridiques et commerciaux qui pourraient affecter de manière importante l’humeur du marché. De façon particulière, la décision exceptionnelle de la Cour suprême des États-Unis au sujet de l’International Emergency Economic Powers Act (IEEPA) représente un risque lié aux événements à court terme.

Les taux des bons du Trésor américain à 10 ans ont dépassé la fourchette étroite qui a défini une grande partie de la fin de 2025 et ont brièvement augmenté, ce qui porte à croire que les marchés testent l’équilibre actuel. Nous croyons qu’une partie de l’incertitude extrême observée plus tôt dans l’année pourrait commencer à s’estomper, ce qui permettra aux données économiques de jouer un rôle plus central dans la dynamique des marchés.

Plus près de chez nous, le contexte économique du Canada semble plus terne. Même si les données sur l’emploi qui font les manchettes sont mitigées, les indicateurs sous-jacents signalent un marché de l’emploi plus faible. En même temps, le secteur du logement, un moteur important de la croissance canadienne, continue de faire face à des difficultés, notamment la baisse des prix dans certains segments et une activité globale plus lente. L’inflation au Canada a diminué, en particulier sur les mesures de base que la Banque du Canada surveille de près. Cela donne aux décideurs plus de flexibilité dans l’éventualité où les conditions économiques se détérioreraient davantage. Nous croyons donc que des réductions modestes du taux directeur pourraient être justifiées plus tard cette année, particulièrement dans la première moitié.

Pour les marchés canadiens, la politique commerciale reste particulièrement importante. Les discussions actuelles sur l’avenir de l’ACEUM, et en particulier sur de possibles changements aux règles d’origine, constituent un risque notable. Le secteur de l’automobile y est particulièrement sensible, en raison de sa dépendance aux chaînes d’approvisionnement complexes et de son importance pour le Canada, particulièrement en Ontario. Des règles d’origine plus strictes, en particulier concernant les composantes provenant de l’extérieur de l’Amérique du Nord, pourraient augmenter les coûts et accroître l’incertitude pour les fabricants, ce qui aurait des répercussions sur la croissance et les conditions de crédit.

Positionnement du Fonds

Dans ce contexte, notre approche reste disciplinée et sélective. Plutôt que de réagir à chaque manchette, nous continuons de miser sur les paramètres fondamentaux : la croissance économique, les tendances de l’inflation et la politique des banques centrales. L’une de nos principales convictions est de maintenir notre surpondération des obligations canadiennes à court terme, telles que les titres gouvernementaux à deux et à cinq ans. Ces segments du marché offrent un équilibre attrayant entre le revenu, la stabilité du capital et un potentiel de hausse si les taux baissent.

Les marchés émergents demeurent une conviction de base. Les occasions en Amérique latine restent attrayantes, soutenues par des facteurs géopolitiques favorables, une dynamique de portage qui s’améliore et un comportement du marché résilient lors des récentes périodes d’aversion pour le risque. L’exposition aux monnaies locales reste concentrée dans des marchés hautement prometteurs, notamment le Brésil, le Mexique et le Chili, le Brésil représentant actuellement la plus forte pondération individuelle des marchés émergents en raison d’un excellent rendement monétaire et de flux d’investisseurs positifs réguliers. Nous avons réduit l’exposition aux bonds mexicains à plus long terme, qui avaient enregistré de bons rendements en termes d’écarts, et nous avons privilégié des instruments à plus court terme et des titres du marché monétaire. Ce repositionnement reflète l’idée que même si les devises des marchés émergents demeurent attrayantes, il est prudent de maintenir le risque de duration arrimé à une position prudente sur les taux américains compte tenu du niveau de corrélation élevé entre les taux mondiaux.

Dans les marchés développés, l’exposition à la duration reste sous-pondérée, surtout dans le segment à long terme de la courbe des taux américaine. Le positionnement sur les taux australiens a été réévalué à la suite des récents changements dans les anticipations du marché et dans les attentes de la banque centrale, tout en maintenant une position prudente quant aux thèmes portant sur une nouvelle accentuation des courbes mondiales. Dans l’ensemble, le positionnement reflète une approche équilibrée axée sur le portage, la diversification et la gestion des risques disciplinée.

Suivi des banques centrales

Région | Dernier taux d’inflation selon l’IPC | Taux directeur | Dernière mesure prise | Date de la prochaine décision | Attentes du marché | Perspective |

Canada | 2,40 % | 2,25 % | Aucun changement | 18 mars 2026 | Aucun changement | Neutre |

États-Unis | 2,70 % | 3,75 % | Aucun changement | 18 mars 2026 | Aucun changement | Sous-pondération |

Zone euro | 1,90 % | 2,15 % | Aucun changement | 19 mars 2026 | Aucun changement | Sous-pondération |

Japon | 2,10 % | 0,75 % | Aucun changement | 19 mars 2026 | Aucun changement | Sous-pondération |

Australie | 3,20 % | 3,85 % | Hausse de 25 pdb | 16 mars 2026 | Aucun changement | Surpondération |

Rendement du marché des titres de créance

Les prêts à effet de levier américains ont commencé l’année en force avant de nettement reculer à la fin de janvier en raison d’un délestage provoqué par la forte concentration des émetteurs liés aux logiciels et à la technologie (12 %). Dans cette conjoncture, des valorisations élevées, une forte participation des commanditaires et un effet de levier élevé ont rendu le segment vulnérable à un rajustement de l’appétit pour le risque touchant les actions technologiques. Ce rajustement, qui découle de signaux pointant vers une faiblesse des bénéfices et d’un scepticisme croissant quant aux avantages à court terme de l’intelligence artificielle, s’est répercuté sur les marchés des titres de créance. Le rendement dans l’ensemble des notations de crédit des emprunteurs a démontré une nette ruée vers la qualité en janvier. Les prêts notés BB (environ 22 % du marché) ont été les plus résilients et ont terminé le mois sur une note légèrement positive à +6 pdb, les prêts notés B (environ 62 % de l’indice) ont diminué de 39 pdb, tandis que les prêts de qualité inférieure notés CCC ont inscrit des rendements nettement inférieurs, en recul de 1,33 %, car l’aversion pour le risque a augmenté.

En revanche, les obligations à rendement élevé ont inscrit des rendements positifs au cours de la même période, soulignant une divergence claire au sein des titres de créance de moins bonne qualité. La dispersion du rendement dans l’ensemble des secteurs et des catégories de notation demeure élevée, ce qui renforce l’importance de la sélection active des titres. Parmi les obligations à rendement élevé, les meneurs en termes de rendement ont été les titres notés CCC (+0,72 %), suivis de ceux notés BB (+0,58 %) et de ceux notés B (+0,48 %). Sur le plan sectoriel, l’énergie a été le secteur qui a enregistré les meilleurs rendements, suivie des produits chimiques et des télécommunications. En revanche, le papier et l’emballage (-1,76 %) et la technologie (-0,33 %) ont été à la traîne durant le mois.

Dans ce contexte, le portefeuille est demeuré résilient et a enregistré un rendement relatif supérieur. Bien que l’univers des prêts plus large ait diminué au cours du mois, le rendement du portefeuille est demeuré généralement stable, reflétant un positionnement qui privilégiait la qualité du crédit et qui évitait les zones les plus encombrées et les plus vulnérables du marché.

Cette résilience a été principalement due aux titres que le portefeuille ne possédait pas. Au début de la période, le portefeuille sous-pondérait l’exposition aux prêts fortement liés aux logiciels et à la technologie, en particulier auprès d’émetteurs très endettés et détenus par des commanditaires qui ont été les plus exposés à la volatilité récente. De même, nous avons continué de sous-pondérer plusieurs grands titres de l’indice de référence et avons participé de manière sélective à l’activité du marché primaire, en évitant une revalorisation dynamique qui a ensuite subi des pressions.

Indice | Taux | Taux sur 1 mois | Écart | Écart sur 1 mois | Rendement (%) | |||

pdb | pdb | pdb | 1 mois | 3 mois | DDA | 1 an | ||

Titres de bonne qualité | ||||||||

Canada | 3,91 % | -10 | 83 | -6 | 0,9 | 0,5 | 0,9 | 4,2 |

États-Unis | 4,89 % | 1 | 75 | -4 | 0,4 | 0,7 | 0,4 | 7,5 |

Titres à rendement élevé |

|

|

|

|

|

|

|

|

Canada | 6,62 % | -1 | 249 | 6 | 0,4 | 1,5 | 0,4 | 7,1 |

États-Unis | 7,11 % | 3 | 288 | 7 | 0,5 | 1,6 | 0,5 | 7,5 |

Prêts leviers américains | 8,0 % | 17 | 417 | 23 | -0,3 | 0,7 | -0,3 | 4,9 |

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total historique au 31 janvier 2026, y compris les variations de la valeur unitaire et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu payables par tout porteur ou porteuse de titres et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment, et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 31 janvier 2026. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.