Points saillants

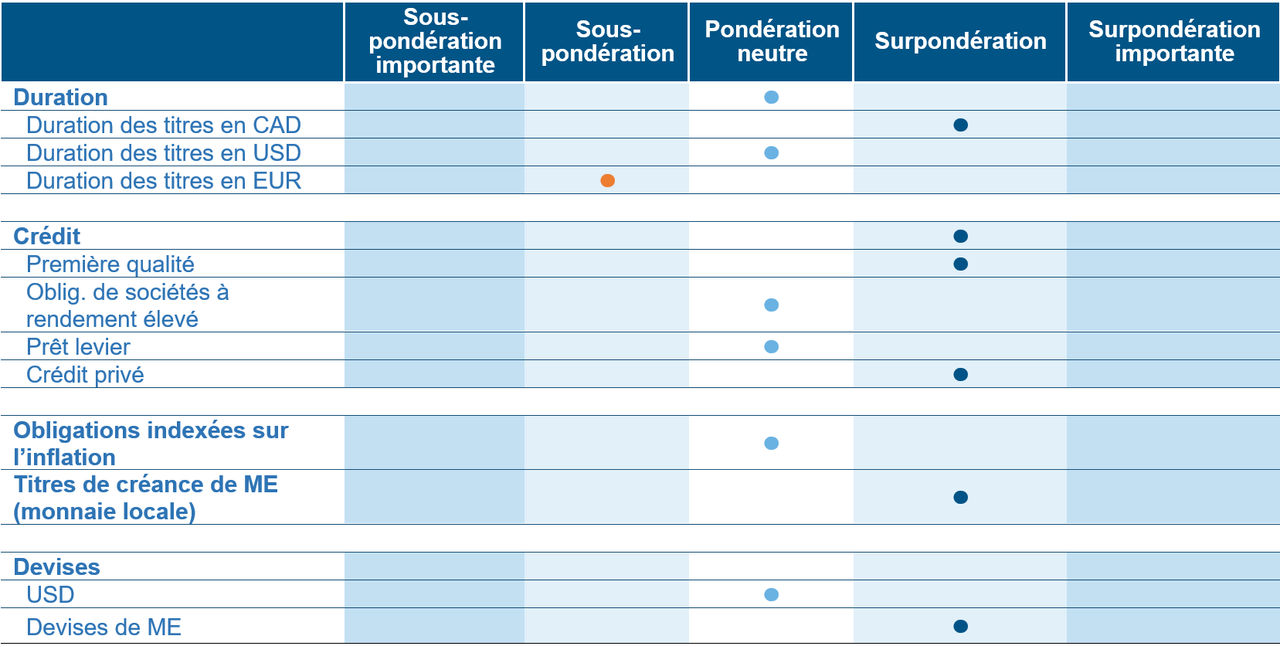

- Les tensions géopolitiques augmentent avec l’intervention des États-Unis au Venezuela, visant à freiner l’influence chinoise et russe. La volatilité du marché reste faible, mais tout choc pourrait avoir des conséquences démesurées compte tenu du calme actuel.

- Le risque d’érosion de l’autonomie de la Réserve fédérale pourrait affaiblir le dollar américain et faire augmenter les taux à long terme, bien que la probabilité reste faible.

- L’inflation dans la zone euro est plus faible que prévu, offrant à la BCE la marge de manœuvre pour rester patiente; le Japon s’oriente vers des hausses de taux. Surveillance des tendances en matière de dépenses de défense en Europe; considération d’une sous-pondération accrue des obligations européennes.

- Position vendeur sur les obligations du Trésor américain neutralisée en raison des données à venir et de l’incertitude géopolitique. Position acheteur nette établie sur les obligations gouvernementales australiennes, soutenue par la posture accommodante de la RBA.

- Maintien d’une vision constructive sur l’Amérique latine; les récents développements au Venezuela sont perçus comme stabilisateurs pour la région. Prises de bénéfices sur les positions au Pérou et en Afrique du Sud; évaluation active de nouvelles occasions sur les marchés émergents.

Opinions de l’équipe des placements à revenu fixe

Source : Placements Mackenzie. Au 31 décembre 2025.

Source : Placements Mackenzie. Au 31 décembre 2025.

Le point sur les marchés des titres à revenu fixe

Une bonne et heureuse année à tous. Le début de l’année est marqué par des événements géopolitiques significatifs, notamment l’intervention des États-Unis au Venezuela. Cette action semble motivée par plusieurs objectifs stratégiques : contenir l’influence chinoise et russe dans l’hémisphère occidental, perturber les approvisionnements en pétrole vers la Chine et Cuba, et potentiellement soutenir l’industrie pétrolière américaine.Bien que cela ait fait les manchettes, la réaction immédiate du marché a été relativement contenue. Les prix du pétrole ont été volatils, sans toutefois afficher de mouvement soutenu dans une direction, et les principales obligations gouvernementales sont restées dans une fourchette stable.

Cette intervention est également perçue comme un moyen pour les États-Unis de renforcer leur position dans les négociations commerciales, notamment concernant l’ACEUM (Accord Canada–États-Unis–Mexique). Pour le Canada, qui exporte une quantité importante de pétrole brut lourd vers la côte du Golfe des États-Unis, la reprise éventuelle de l’approvisionnement vénézuélien représente un défi concurrentiel, bien que les inquiétudes initiales semblent exagérées puisque le chevauchement direct est limité. Nous surveillons également d’autres points chauds géopolitiques, tels que la possibilité d’une intensification des tensions entre les États-Unis et l’Iran et les demandes renouvelées pour l’acquisition du Groenland par les États-Unis, ce qui pourrait avoir des répercussions sur la stabilité mondiale et les alliances commerciales.

Il existe un risque, bien que faible, que des pressions soient exercées sur l’indépendance de la Réserve fédérale américaine. Une érosion de son autonomie pourrait entraîner un affaiblissement du dollar américain et une hausse des taux d’intérêt à long terme. Bien que les contrepoids institutionnels rendent ce scénario peu probable, il ne peut être totalement écarté.

Sur le plan économique, les données sont mitigées. Aux États-Unis, l’indice ISM du secteur manufacturier indique un ralentissement du secteur de la fabrication, tandis que le secteur des services reste robuste, comme en témoigne l’indice ISM du secteur des services qui affiche une croissance étonnamment forte. Les données sur le marché du travail seront le point de mire de la semaine, car elles sont cruciales pour évaluer la santé de l’économie américaine.

Ailleurs, l’inflation dans la zone euro s’est révélée moins élevée que prévu, ce qui permet à la Banque centrale européenne de rester patiente. Au Japon, la banque centrale conserve un biais en faveur d’une hausse des taux, en raison de l’amélioration de l’économie et de l’inflation.

Positionnement

Selon notre scénario de base, la croissance économique américaine reste solide, ce qui pourrait donner lieu à une augmentation de l’inflation et des taux d’intérêt. Nous détenions donc une position vendeur sur les titres du Trésor américain (profitant d’une hausse des taux). Cependant, compte tenu des nombreuses données économiques qui seront bientôt publiées et de l’imprévisibilité des événements géopolitiques, nous avons neutralisé cette position pour réduire le risque et nous chercherons des occasions de nous repositionner.

Nous sommes optimistes à l’égard des obligations australiennes et avons établi une position acheteur. Nous détenons une position acheteur sur des obligations gouvernementales australiennes. La stratégie initiale a été d’établir une position sur écart, où nous avons pris une position acheteur sur les obligations australiennes et une position vendeur sur les obligations américaines. Maintenant que nous avons dénoué la position sur les titres américains, il ne reste qu’une position acheteur nette. Nous pensons qu’une grande partie du pessimisme est déjà pris en compte dans les cours des obligations australiennes, et la Banque de réserve d’Australie a récemment signalé qu’elle serait patiente face à l’inflation, ce qui porte à croire qu’elle sera moins portée à hausser les taux rapidement. Cette position plus accommodante est favorable aux prix des obligations. En Europe, nous surveillons de près la tendance à l’augmentation des dépenses de défense, qui pourrait entraîner une hausse des rendements obligataires, et nous envisageons d’accroître notre sous-pondération des obligations gouvernementales européennes.

Nous demeurons optimistes à l’égard des marchés émergents, surtout en Amérique latine. Les récents développements au Venezuela sont considérés comme un atout pour la stabilité de la région, réduisant le risque pour des pays comme le Brésil et le Mexique. Nous avons maintenu les positions dans les deux marchés. Nous avons récemment pris des bénéfices sur nos positions au Pérou et en Afrique du Sud et continuons d’évaluer de nouvelles occasions.

Des événements majeurs se sont produits sur la scène mondiale au cours de la dernière année, et bien qu’ils aient provoqué des poussées de volatilité, ces épisodes ont été de courte durée. Le marché fait preuve d’une résilience remarquable, revenant rapidement au calme. Cela engendre un paradoxe pour les investisseurs. Étant donné le faible niveau de volatilité, tout choc est susceptible d’avoir des conséquences disproportionnées, de sorte qu’il est plus probable d’observer une hausse de la volatilité.

Suivi des banques centrales

Région | Dernier taux d’inflation de l’IPC | Taux directeur | Dernière mesure prise | Prochaine date de décision | Attentes du marché | Perspectives |

Canada | 2,20 % | 2,25 % | Aucun changement | 28 janv. 2026 | Aucun changement | Surpondération |

États-Unis | 3,00 % | 3,75 % | Baisse de 25 pdb | 28 janv. 2026 | Aucun changement | Neutre |

Zone euro | 2,10 % | 2,15 % | Aucun changement | 5 févr. 2026 | Aucun changement | Sous-pondération |

Japon | 3,00 % | 0,75 % | Hausse de 25 pdb | 23 janv. 2026 | Aucun changement | Sous-pondération |

Australie | 3,20 % | 3,60 % | Aucun changement | 3 févr. 2026 | Aucun changement | Surpondération |

Performance du marché du crédit

Le marché des titres à rendement élevé a conclu l’année avec un élan impressionnant grâce à la position de la Réserve fédérale qui a été moins restrictive que prévu, ce qui a permis aux taux de rendement de s’approcher de leurs creux de cycle. La résilience des données macroéconomiques a favorisé l’appétit pour le risque, les écarts s’étant resserrés à leurs niveaux les plus bas en trois mois. Les importantes entrées de fonds et la préférence claire pour les titres de moindre qualité témoignent du goût du risque des investisseurs; les obligations notées CCC (+1,00 %) ont largement surpassé leurs homologues notées BB (+0,45 %). Cependant, la dispersion sectorielle est restée un thème clé, soulignant la nécessité d’une sélection minutieuse. Alors que certains secteurs comme celui du jeu et du divertissement (+1,22 %) ont affiché un excellent rendement, le secteur de la vente au détail (-0,96 %) a éprouvé de grandes difficultés. Cet environnement indique que le marché récompense le risque, mais qu’il ne faut pas pour autant ignorer les faiblesses fondamentales de certains secteurs.

La performance du marché des prêts levier aux États-Unis a été principalement soutenue par les excellents revenus d’intérêt qui ont réussi à compenser les faiblesses du marché secondaire. Cependant, avec la baisse des taux d’intérêt, les prêts à taux variable ont perdu de leur attrait, de sorte qu’ils ont enregistré un rendement inférieur à celui des obligations à rendement élevé. Une ruée vers les titres de qualité a été observée, les prêts de qualité supérieure ayant mieux fait que leurs homologues de qualité inférieure. Les rendements ont varié de manière significative d’un secteur à l’autre; les secteurs cycliques comme ceux des pièces automobiles ont reculé, tandis que d’autres, comme ceux des médias, de la santé et des services aux collectivités ont affiché des rendements solides. En décembre, le marché des prêts levier aux États-Unis a fait preuve de résilience, atteignant une nouvelle valeur record de 1,55 mille milliards de dollars. Une forte demande de la part des investisseurs institutionnels, par l’intermédiaire des obligations de prêts collatéralisés (CLO), a continué de soutenir le marché, compensant la tendance des investisseurs particuliers à retirer des fonds. Les taux de défaut ont poursuivi leur mouvement à la baisse, signalant un environnement de crédit plus sain. Malgré un léger ralentissement de l’émission de nouveaux prêts par rapport aux mois précédents, les bases de l’économie du marché demeurent robustes. Pour les investisseurs, les prêts continuent d’offrir des taux attrayants par rapport aux obligations à rendement élevé, représentant une bonne valeur relative.

Indice | Taux de rendement | Rendement m/m | Écart | Écart m/m | Rendement (%) | |||

pdb | pdb | pdb | 1 m | 3 m | DDA | 1 an | ||

Première qualité | ||||||||

Canada | 4,01 % | 17 | 89 | -4 | -0,6 | 0,4 | 4,3 | 4,3 |

États-Unis | 4,88 % | 6 | 79 | -3 | -0,3 | 0,5 | 7,8 | 7,8 |

Rendement élevé |

|

|

|

|

|

|

|

|

Canada | 6,63 % | -12 | 243 | -20 | 0,6 | 1,4 | 7,8 | 7,8 |

États-Unis | 7,08 % | -5 | 281 | -11 | 0,7 | 1,3 | 8,5 | 8,5 |

Prêts à effet de levier É.-U. | 7,86 % | -21 | 394 | -5 | 0,6 | 1,2 | 5,9 | 5,9 |

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total historique au 31 décembre 2025, y compris les variations de la valeur unitaire et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu payables par tout porteur ou porteuse de titres et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment, et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 31 décembre 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.