Points saillants

- Les bons du Trésor américain ont connu une forte hausse en raison de la demande pour les valeurs refuges, suite à la frappe américaine sur les installations nucléaires iraniennes. Les prix du pétrole ont d’abord grimpé du fait des craintes de représailles, mais ont rapidement reculé après que la réponse de l’Iran a été jugée symbolique.

- Malgré les nouveaux droits de douane américains, les données récentes de l’IPC indiquent que l’impact est limité en raison de la constitution de stocks par les importateurs. Ainsi, la répercussion sur les prix à la consommation a été retardée, ce qui atténue pour l’instant les effets inflationnistes.

- Les obligations à long terme subissent de la pression partout dans le monde en raison des inquiétudes budgétaires, notamment au Royaume-Uni et au Japon. Entre-temps, l’économie canadienne s’affaiblit, ce qui appuie l’argument en faveur de baisses des taux, tandis que les bons du Trésor américain restent privilégiés pour leur valeur relative.

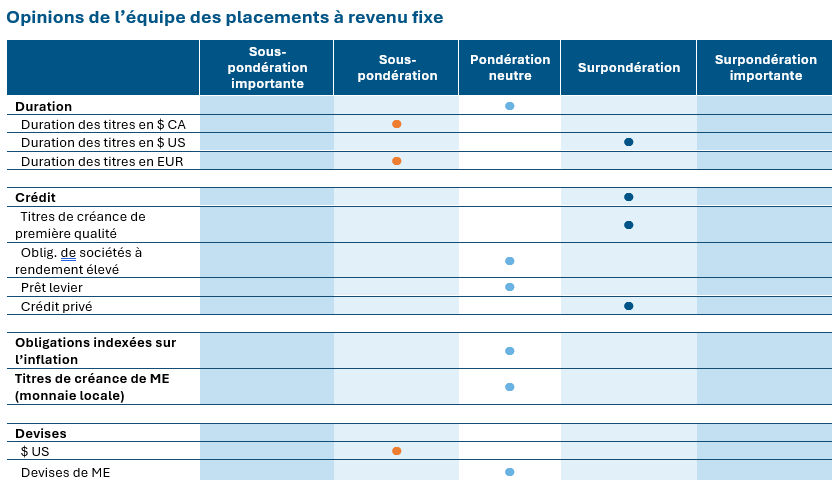

- Le portefeuille est surpondéré en duration américaine (en particulier les obligations à 10 ans) et en obligations néo-zélandaises, et sous-pondéré en obligations gouvernementales canadiennes, européennes et japonaises. Les marchés émergents comme le Mexique, le Brésil et l’Indonésie sont privilégiés pour leur politique monétaire proactive et l’attrait de leurs opérations de portage et de leurs devises.

Source : Placements Mackenzie. Au 30 juin 2025.

Source : Placements Mackenzie. Au 30 juin 2025.

Le point sur les marchés des titres à revenu fixe

Les bons du Trésor américain ont bénéficié d’une forte demande en raison de l’aversion pour le risque découlant de l’intensification de la crise au Moyen-Orient et des faibles données sur l’inflation, ce qui a ouvert la voie à d’éventuelles baisses de taux. Les États-Unis ont frappé les installations nucléaires iraniennes, exacerbant ainsi l’aggravation du risque géopolitique à court terme. Les contrats à terme sur le pétrole ont immédiatement bondi de 15 % compte tenu de la possibilité d’une forte riposte de l’Iran, notamment la fermeture du détroit d’Ormuz, un corridor clé pour l’énergie, ce qui a ravivé les craintes inflationnistes. Cependant, contrairement aux attentes, la riposte de l’Iran a été jugée faible, mesurée et symbolique, ce qui a entraîné un net recul des prix du pétrole et un regain d’intérêt pour les données économiques. Les bons du Trésor ont continué d’être soutenus par les commentaires accommodants des membres de la Réserve fédérale américaine : Bowman et Waller ont plaidé en faveur d’une baisse des taux si les données sur l’inflation continuaient de s’améliorer, renforçant ainsi les attentes selon lesquelles la Fed pourrait abandonner sa stratégie d’attente plus tôt que prévu. Alors que l’on s’attendait à ce que les mesures tarifaires américaines aient une incidence plus visible sur les données d’inflation à ce stade, leur impact a été relativement modéré dans les plus récentes données de l’IPC. Cela s’explique en grande partie par la nature bien annoncée de cette politique, qui a permis aux importateurs de constituer des stocks avant sa mise en œuvre. Par conséquent, la répercussion sur les prix à la consommation a été retardée, les entreprises écoulant progressivement leurs stocks constitués avant l’entrée en vigueur des droits de douane. Nous pensons que les marchés des taux américains continueront de se concentrer sur les données économiques réelles relatives au marché du travail et l’inflation, alors que l’extrémité à long terme de la courbe de rendement continue de refléter les préoccupations relatives à la durabilité fiscale.

Cette année, partout dans le monde, les obligations à très longue échéance sont sous haute surveillance, les investisseurs exigeant des taux de rendement de plus en plus élevés alors que les gouvernements creusent leur déficit dans un contexte marqué par de nombreuses inquiétudes, notamment les perspectives d’une augmentation des dépenses en Allemagne et le déclin structurel de la demande pour les gilts britanniques et les obligations gouvernementales japonaises à long terme. Les rendements de gilts britanniques à long terme ont fortement augmenté, les spéculations sur l’avenir de la chancelière de l’Échiquier, Rachel Reeves, ayant ravivé les inquiétudes concernant la situation budgétaire du pays.

La résilience dont l’économie canadienne a fait preuve jusqu’à présent face aux droits de douane américains et à l’incertitude qui en découle semble s’estomper, avec une hausse du chômage et un affaiblissement de la croissance économique, ce qui maintient la possibilité de deux baisses de taux d’intérêt d’ici la fin de l’année.

Positionnement

Dans le contexte actuel du segment des titres à revenu fixe, notre stratégie consiste à surpondérer la duration du portefeuille dans les titres du Trésor américain et à sous-pondérer les obligations du gouvernement canadien, reflétant les différences dans les valorisations des bons du Trésor ainsi que la marge de manœuvre dont disposent les banques centrales pour réduire les taux. La surpondération de la duration américaine exprimée sur la courbe des taux à 10 ans a contribué avec un rendement de 1,6 % contre -0,3 % au Canada.

Dans nos portefeuilles mondiaux, nous conservons une exposition sous-pondérée en Europe et au Japon, où les négociations et les implications des droits de douane et des dépenses de défense continuent d’évoluer. La BCE a abaissé ses taux d’intérêt à huit reprises depuis juin 2024, mais devrait les maintenir inchangés lors de sa prochaine réunion de politique monétaire à la fin du mois. L’inflation étant désormais conforme à la cible, les économistes prévoient une nouvelle baisse cette année. La Banque du Japon semble continuer à chercher de nouvelles occasions de relever ses taux, même après que les perspectives d’un accord commercial avec les États-Unis aient semblé s’éloigner lorsque M. Trump a évoqué la possibilité de porter les droits de douane à 35 %, contre une augmentation générale à 24 % prévue initialement.

Nous restons surpondérés en obligations néo-zélandaises, qui, en raison de leur durabilité fiscale, constituent un placement beaucoup plus intéressant pour les investisseurs qui cherchent à diversifier leur portefeuille au-delà des bons du Trésor américain, par rapport aux autres marchés développés. La date de la prochaine réduction de 25 points de base dépendra de la façon dont la Banque de réserve de la Nouvelle-Zélande évaluera les risques pesant sur la croissance à court terme par rapport à l’inflation à court terme. Les marchés émergents connaissent actuellement une évolution structurelle positive, en particulier dans les pays dotés de fondamentaux macroéconomiques solides et de banques centrales proactives. Ces marchés se distinguent par les mesures décisives prises par leurs banques centrales, notamment au Mexique, au Brésil et en Indonésie, qui ont réagi en relevant leurs taux directeurs rapidement et de manière agressive pour contrer les pressions inflationnistes. Cette approche proactive renforce non seulement leur crédibilité, mais améliore également leur attrait tant du point de vue des opérations de portage que des opérations de change.

Suivi des banques centrales

Région | Dernier taux d’inflation de l’IPC | Taux directeur | Dernière mesure prise | Prochaine date de décision | Attentes du marché | Perspectives |

Canada | 1,70 % | 2,75 % | Aucun changement | 30 juillet 2025 | Aucun changement | Sous-pondération |

États-Unis | 2,40 % | 4,50 % | Aucun changement | 30 juillet 2025 | Aucun changement | Surpondération |

Zone euro | 2,00 % | 2,15 % | Baisse de 25 pdb | 24 juillet 2025 | Aucun changement | Sous-pondération |

Japon | 3,50 % | 0,50 % | Aucun changement | 31 juillet 2025 | Aucun changement | Sous-pondération |

Nouvelle-Zélande | 2,50 % | 3,25 % | Baisse de 25 pdb | 20 août 2025 | Aucun changement | Surpondération |

Rendement du marché des titres de créance

Les obligations à rendement élevé et les prêts levier ont progressé en juin, bénéficiant d’un regain d’appétit pour le risque et d’une baisse des rendements des bons du Trésor dans un contexte marqué par le discours accommodant de la Fed, l’apaisement des tensions géopolitiques et l’évolution favorable des échanges commerciaux. Les écarts des obligations à rendement élevé se sont resserrés pour atteindre leurs plus bas niveaux, soutenus par des facteurs techniques solides (fortes entrées de capitaux et émissions nettes limitées) et l’amélioration des conditions sur les marchés des capitaux. La part des prêts évalués à leur valeur nominale ou au-dessus (un indicateur pour mesurer la forte demande des investisseurs) a augmenté pour atteindre 41 % à la fin du mois de juin, effectuant un plein rebond depuis la baisse observée après le « Jour de la libération ». Les prêts continuent d’offrir une valeur relative intéressante par rapport aux obligations à rendement élevé. Cette prime de rendement reflète deux dynamiques clés : la baisse de la qualité du crédit sur le marché des prêts et le niveau toujours élevé du taux de financement à un jour garanti. Toutefois, l’écart de qualité du crédit entre les prêts et les titres hybrides à rendement élevé se réduit grâce à une amélioration notable de la qualité des nouvelles émissions de prêts. Le marché des prêts a donc connu un renforcement de ses paramètres fondamentaux.

Indice | Rendement | Rendement m/m | Écart | Écart m/m | Rendement (%) | |||

pdb | pdb | pdb | 1 m | 3 m | DDA | 1 A | ||

Première qualité | ||||||||

Canada | 4,1 % | -5 | 102 | -6 | 0,3 | 0,4 | 2,2 | 8,0 |

É.-U. | 5,1 % | -21 | 86 | -6 | 1,8 | 1,8 | 4,2 | 7,0 |

Rendement élevé | ||||||||

Canada | 6,3 % | -9 | 308 | -9 | 0,9 | 1,6 | 3,1 | 9,2 |

É.-U. | 7,4 % | -39 | 296 | -36 | 1,9 | 3,6 | 4,6 | 10,2 |

Prêts à effet de levier É.-U. | 8,4 % | -13 | 399 | -11 | 0,8 | 2,3 | 2,8 | 7,3 |

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 30 juin 2025 et tiennent compte des variations de la valeur unitaire et du réinvestissement de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout(e) porteur ou porteuse de titres et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 30 juin 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.