Commentaire mensuel – Équipe des placements à revenu fixe Mackenzie

DANS CET ARTICLE min de lecture

Rédigé par l’équipe des placements à revenu fixe Mackenzie

Points saillants

- La Fed a maintenu ses taux en janvier et adopté un ton plus neutre, reconnaissant une croissance plus forte et une stabilisation du marché de l’emploi. En même temps, les tensions politiques entourant l’indépendance de la Fed se sont intensifiées, et l’attention se tourne vers d’éventuels changements de dirigeants, Kevin Warsh étant considéré comme un successeur probable au président Powell si les enquêtes s’apaisent.

- À l’aube de 2026, le contexte macroéconomique américain présente des DPC de base de près de 3 % et une forte consommation soutenue par des mesures de relance budgétaire, ce qui a incité les marchés à réduire leurs attentes de baisses de taux cette année.

- L’équipe surveille un changement potentiel dans le discours macroéconomique en particulier, une transition d’un environnement d’inflation plus élevée à un environnement qui ressemble davantage à un environnement de ralentissement de la croissance, du moins dans le marché des taux américains.

- La productivité alimentée par l’IA reste un thème structurel clé alors que les progrès dans l’automatisation pourraient accroître la capacité d’approvisionnement et aider la croissance à devancer l’inflation une fois que les effets des droits de douane se seront atténués d’ici la fin du printemps ou l’été.

- Au Canada, la Banque du Canada a également maintenu ses taux, mais a adopté un ton plus prudent alors que l’affaiblissement de la croissance, le ralentissement de l’inflation et les signaux mitigés liés à l’emploi augmentent la probabilité d’un assouplissement de la politique monétaire au cours des prochains mois.

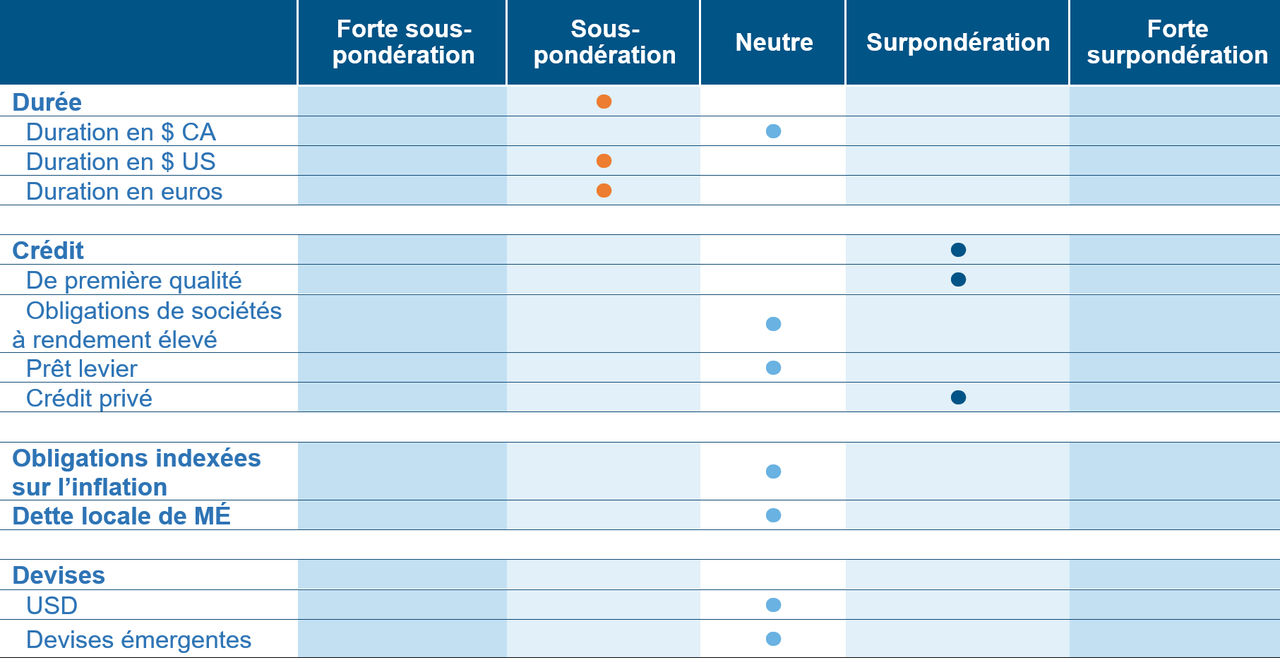

Opinions de l’équipe des placements à revenu fixe

Source : Placements Mackenzie. En date du 28 février 2026.

Source : Placements Mackenzie. En date du 28 février 2026.

Le point sur les marchés des titres à revenu fixe

La Réserve fédérale a maintenu le taux directeur inchangé à sa réunion de janvier, sa première réunion sans baisse depuis juillet 2025, après trois réductions au second semestre de l’année dernière. La Fed a revu à la hausse son évaluation de l’économie, notant une croissance plus robuste et un marché de l’emploi qui se stabilise, et le président Powell ne s’est pas attardé sur de nouvelles baisses, signalant une position plus proche de neutre pour l’instant.

En parallèle, l’indépendance de la Fed a été mise à l’épreuve par des actions visibles de la Maison-Blanche, y compris des enquêtes sur le président Powell et des tentatives de révocation de certains gouverneurs. En ce qui concerne le personnel, si l’enquête du ministère de la Justice est mise de côté, Kevin Warsh sera probablement confirmé à titre de président de la Fed compte tenu de son service antérieur et de son large soutien.

La composition macroéconomique aux États-Unis au début de 2026 présente des DPC de base d’environ 3 % sur 12 mois pour décembre (en attente au moment cité) et une forte consommation, soutenue par les vents favorables budgétaires de la One Big Beautiful Bill Act de l’été dernier, les remboursements/crédits d’impôt commençant à être versés au premier semestre. Dans ce contexte, les marchés ont écarté certaines des réductions attendues de la Fed en 2026 au cours des derniers mois.

Un thème structurel récurrent qui ressort des récentes discussions est la productivité alimentée par l’IA. Les avancées dans les GML et l’automatisation fondée sur les agents devraient se traduire par des gains de productivité importants, ce qui permettra à la croissance et à l’inflation de diverger à mesure que la capacité d’approvisionnement s’élargit et que la pression sur les salaires diminue au fil du temps. Avec les effets des droits de douane appelés à se résorber d’ici la fin du printemps ou l’été, l’accent est mis sur la tendance inflationniste en évolution plutôt que sur les données de croissance globales.

La Banque du Canada a également maintenu ses taux lors de sa réunion de janvier. Dans son Rapport sur la politique monétaire, elle a abaissé les perspectives pour le PIB réel de 2026 à environ 1,1 % et a réduit ses perspectives d’inflation à un peu moins de 2 %. Le ton était légèrement plus conciliant, reflétant une plus grande inquiétude à l’égard des perspectives économiques et de l’évolution de la renégociation de l’ACEUM. Malgré la vigueur récente de l’EPA, la Banque a signalé des doutes sur le marché de l’emploi; les données de l’EERH publiées par la suite ont indiqué une faiblesse continue du marché de l’emploi. Dans un contexte de ralentissement de la croissance et de projections d’inflation légèrement inférieures, le discours de la Banque du Canada tend à être plus proactif si les conditions s’aggravent, l’attention étant centrée sur les tendances en matière de main-d’œuvre, l’inflation et la renégociation de l’ACEUM.

Les récents développements en matière de diplomatie internationale ajoutent de nouvelles complications au contexte de l’ACEUM. M. Carney, qui a d’abord surpris les marchés avec des commentaires semblant favorables aux États-Unis, est revenu sur ces propos lors de sa tournée Asie-Australie, recadrant la conversation autour de l’évolution de l’ordre géopolitique. Ce renversement n’est pas constructif pour l’engagement avec l’administration et l’USTR des États-Unis. Ce qui semblait moins préoccupant 24 heures plus tôt semble maintenant plus problématique, surtout si l’on prend des exemples comme celui de l’Espagne, qui illustre à quel point les dynamiques bilatérales peuvent changer rapidement.

Positionnement des fonds

La volatilité croisée des actifs a commencé à augmenter par rapport aux faibles niveaux : La volatilité des devises a augmenté, celle des actions et des titres à revenu fixe augmente également. Parallèlement, le pétrole a progressé en raison du risque accru au Moyen-Orient, les marchés prêtant une attention plus particulière à cet épisode qu’à certains événements géopolitiques antérieurs. Au cours de cette période, une position de base au sein des titres à revenu fixe a été de maintenir une position vendeur à l’égard des taux américains à long terme. L’équipe maintient des positions vendeur à l’extrémité à long terme de la courbe des obligations du Trésor, une position alimentée par une inflation persistante, l’attente que la Fed ne réduira pas les taux à court terme et la nécessité pour les investisseurs d’être compensés par une prime plus élevée à l’échéance pour détenir des titres de créance nominaux à duration longue.

Au Canada, l’équipe a récemment ajouté une exposition à la duration à court terme, étant d’avis que la Banque du Canada pourrait devoir assouplir les taux directeurs d’ici avril ou juin. Cette thèse reflète la révision à la baisse des perspectives de PIB et d’inflation de la Banque, ainsi qu’une divergence notable entre les ensembles de données sur le travail, où l’enquête sur les entreprises fondées sur l’EERH fait état d’une faiblesse, contrastant avec l’enquête auprès des ménages plus résiliente. Avec une longue pause pour les taux directeurs prise en compte par le marché au moment d’écrire ces lignes, l’équipe estime qu’il est possible pour le marché de les réévaluer en vue de baisses.

Dans l’ensemble des marchés émergents, les portefeuilles continuent de détenir des obligations en monnaie locale au Chili, au Mexique, au Brésil et au Pérou, laissant souvent les devises ouvertes par rapport au dollar canadien. Cela reflète le contexte dans lequel le dollar américain a subi des pressions structurelles, affecté par les discussions de couverture des gestionnaires d’actifs mondiaux et, plus récemment, par une intervention verbale sur le USD/JPY qui a déclenché une vente généralisée du dollar américain. L’affaiblissement du dollar et des conditions locales favorables soutiennent le maintien de ces expositions. Un autre moteur thématique découle d’un changement dans la dynamique des flux qui montre que les investisseurs américains se sont de plus en plus investis dans des actifs internationaux, ce qui a créé une fuite structurelle du dollar indépendamment de l’action de la Fed. À la lumière de l’événement géopolitique récent, l’équipe estime qu’il est prudent de couvrir tactiquement son exposition aux devises des marchés émergents.

Suivi des banques centrales

Région | Dernier taux d’inflation selon l’IPC | Taux directeur | Mesures politiques les plus récentes | Date de la prochaine décision | Attentes | Perspectives |

Canada | 2,30 % | 2,25 % | Aucun changement | 18-mars-26 | Aucun changement | Neutre |

États-Unis | 2,40 % | 3,75 % | Aucun changement | 18-mars-26 | Aucun changement | Sous-pondération |

Zone euro | 1,90 % | 2,15 % | Aucun changement | 19-mars-26 | Aucun changement | Sous-pondération |

Japon | 1,50 % | 0,75 % | Aucun changement | 19-mars-26 | Aucun changement | Sous-pondération |

Australie | 3,20 % | 3,85 % | Hausse de 25 pdb | 17-mars-26 | Aucun changement | Surpondération |

Rendement du marché des titres de créance

Les obligations et les prêts à rendement élevé ont affiché un ton plus ferme en février, les inquiétudes à l’égard des perturbations liées à l’IA ayant pesé sur l’humeur à l’égard du risque, entraînant un élargissement des écarts et une dispersion notable entre les secteurs et les catégories de notation. Malgré ce contexte plus prudent, la catégorie d’actifs à rendement élevé a quand même réussi à produire un rendement positif, même si l’indice des prêts a produit un rendement négatif. Par conséquent, les prêts notés BB ont progressé de 0,2 %, tandis que les prêts notés B, qui représentent 62 % de l’indice, ont reculé de 1,1 % et les prêts notés CCC, de 3,1 %. Si l’on exclut le secteur des logiciels, qui représente 13 % des prêts en cours suivis par l’indice, la situation a été moins grave pour le marché des prêts. Les emprunteurs les plus performants ont principalement été ceux des secteurs non technologiques de la consommation, de l’industrie et de l’énergie.

Les taux et les écarts élevés ont augmenté au cours du mois, tandis que les taux obligataires notés BB sont restés stables, les taux notés B ont augmenté de 27 pdb et les taux notés CCC ont augmenté de 55 pdb. L’un des domaines de pression les plus notables a été celui des logiciels, où les écarts des obligations à rendement élevé se sont élargis de 104 pdb en février et affichent maintenant un élargissement de 175 pdb depuis le début de l’année, ce qui souligne à quel point les préoccupations à l’égard de l’IA ont affecté ce segment du marché. Les titres notés BB de qualité supérieure ont mené le bal avec un gain de +0,59 %, tandis que les titres notés B ont reculé de -0,1 % et que les titres notés CCC ont reculé de -0,6 %. La performance sectorielle a également fortement varié, l’énergie s’étant démarquée en février avec +1,08 %, tandis que la technologie a tiré de l’arrière à -1,06 %, reflétant la pression sur les émetteurs du secteur des logiciels.

Indice | Rendement | Taux sur 1 mois | Écart | Écart sur 1 mois | Rendement (%) | |||

pdb | pdb | pdb | 1 mois | 3 mois | DDA | 1 an | ||

Titres de première qualité | ||||||||

Canada | 3,8 % | -13 | 91 | 8 | 1,3 | 1,4 | 2,1 | 4,5 |

États-Unis | 4,8 % | -11 | 86 | 11 | 1,2 | 1,3 | 1,6 | 6,7 |

Titres à rendement élevé |

|

|

|

|

|

|

|

|

Canada | 6,7 % | 6 | 268 | 19 | 0,2 | 1,0 | 0,6 | 5,2 |

États-Unis | 7,2 % | 10 | 312 | 24 | 0,1 | 1,3 | 0,6 | 7,0 |

Prêts leviers américains | 8,3 % | 30 | 446 | 29 | 0,8 | -0,5 | -1,1 | 3,9 |

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total historique au 28 février 2026, y compris les variations de la valeur unitaire et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu payables par tout porteur ou porteuse de titres et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment, et leur rendement antérieur peut ne pas se reproduire.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 28 février 2026. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.