Commentaire mensuel – Équipe des placements à revenu fixe Mackenzie

DANS CET ARTICLE min de lecture

Rédigé par l’équipe des placements à revenu fixe Mackenzie

Points saillants

- Les marchés sous-estiment la persistance de l’inflation, alors que le resserrement structurel de l’offre de pétrole laisse entrevoir un changement plus durable du régime d’inflation et de taux d’intérêt.

- L’augmentation des prix du pétrole devrait faire remonter l’inflation, entraînant un prolongement de la politique restrictive sans nécessairement déclencher un nouveau cycle de hausse des taux.

- Aux États-Unis, les données sur l’emploi plus robustes que prévu représentent le principal facteur de hausse des taux et pourraient entraîner une réévaluation rapide des taux à court terme.

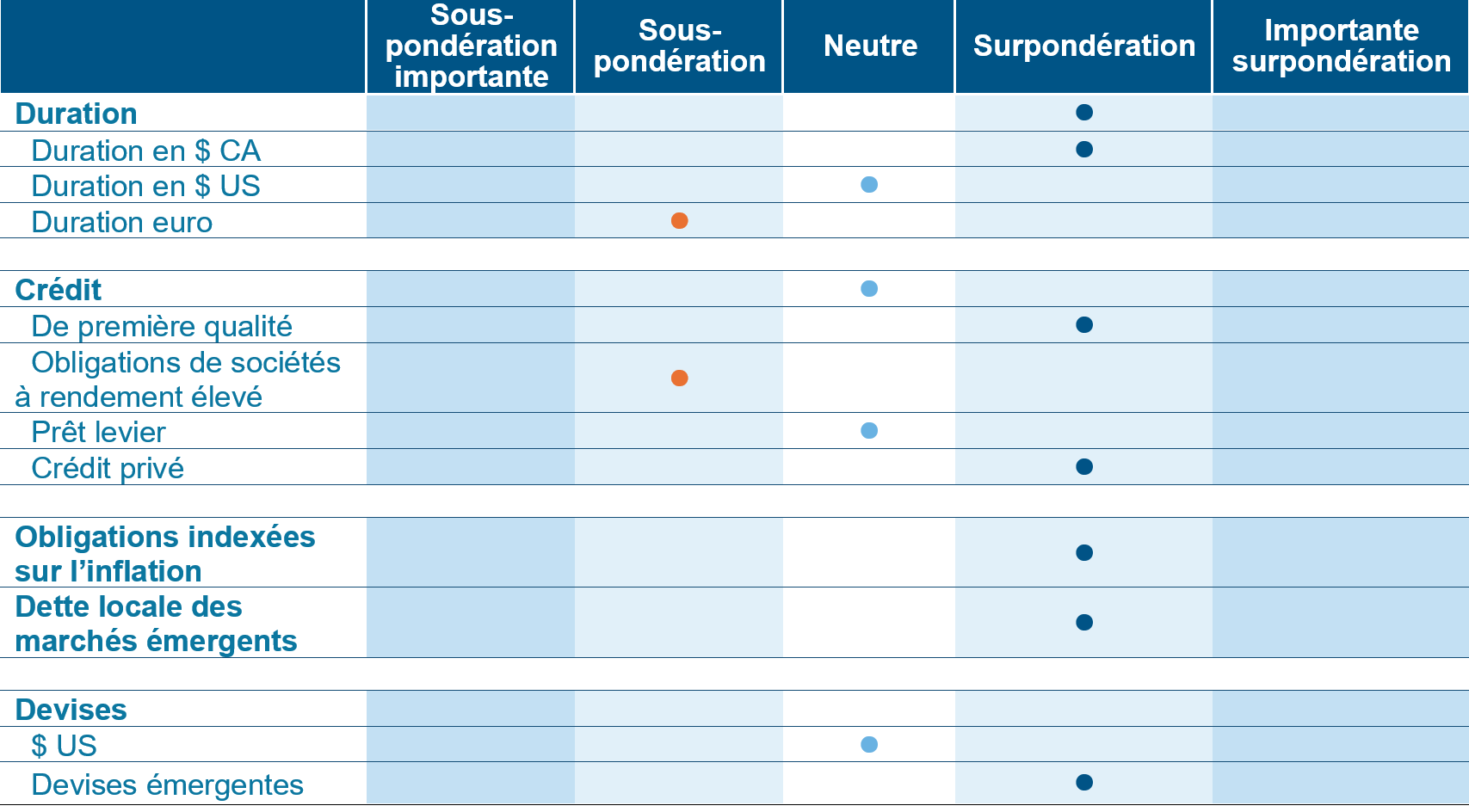

- Le portefeuille a ajouté une exposition tactique à la duration au moyen d’obligations du gouvernement du Canada à long terme, anticipant une hausse de la demande causée par l’augmentation de la duration des indices, et il a utilisé des swaptions receveuses à court terme pour se positionner en prévision d’éventuelles réductions des taux par la BdC.

- À l’échelle mondiale, la composante européenne reflète un aplatissement continu de la courbe, alors que la BCE resserre sa politique pour contrer la faible croissance; le positionnement tactique au Japon continue de sous-pondérer la duration; et les opérations visant à tirer parti des écarts de taux entre l’Australie et les États-Unis ont été abandonnées.

- Le positionnement reste défensif pour les titres de crédit, tout en reflétant la valeur relative au moyen d’une exposition aux devises (position acheteur sur la couronne norvégienne par rapport au dollar canadien) et d’une exposition sélective aux marchés émergents (Brésil et Mexique).

Opinions de l’équipe des placements à revenu fixe

Source : Placements Mackenzie. Au 30 avril 2026.

Source : Placements Mackenzie. Au 30 avril 2026.

Le point sur les marchés des titres à revenu fixe

Le point de vue macroéconomique de l’équipe met en lumière le décalage croissant entre les risques d’inflation et la façon dont ils sont actuellement escomptés par les marchés, ainsi que les risques de baisse marquée de la croissance qui ne sont pas pleinement appréciés. L’équipe reste prudente, estimant que la hausse des prix du pétrole ne devrait pas être considérée comme une simple distraction ou un facteur macroéconomique défavorable temporaire. Elle témoigne plutôt d’un changement durable des conditions d’inflation et de taux d’intérêt nécessitant un recalibrage entre les catégories d’actif plutôt qu’une simple prévision de retour à la moyenne. La croissance limitée de l’offre et les perturbations géopolitiques ont provoqué un resserrement structurel des marchés de l’énergie, ce qui augmente la probabilité que les prix du pétrole restent élevés pendant une période prolongée.

D’un point de vue macroéconomique, la hausse des prix du pétrole complique directement les perspectives d’inflation. Comme les coûts de l’énergie se répercutent non seulement sur l’inflation globale, mais aussi sur les biens, les transports et les services, la thèse de la désinflation est plus difficile à soutenir. En raison de ces vastes répercussions, il est difficile de réduire l’inflation de façon durable, ce qui vient compliquer la politique monétaire. Les marchés pourraient sous-estimer la durée de la politique restrictive dans un tel contexte. L’inflation reste élevée, et l’inflation de base qui avoisine déjà les 3 % devrait augmenter à mesure que l’effet des prix de l’énergie se fait sentir. Toutefois, nous ne pensons pas que cela déclenchera nécessairement un cycle de hausse soutenue des taux.

Aux États-Unis, on peut raisonnablement s’attendre à ce que les taux soient davantage influencés par la robustesse des données sur l’emploi (p. ex. le nombre élevé d’emplois non agricoles) que par les chiffres d’inflation eux-mêmes. Le principal « élément de surprise » pour les marchés n’est pas l’inflation, qui est déjà bien comprise, mais la possibilité que l’économie – en particulier le marché de l’emploi – reste plus vigoureuse que prévu. Ce décalage entre les prévisions et les données réelles pourrait entraîner une réévaluation rapide des taux à court terme.

Au Canada, la situation est plus complexe. L’économie fait face à plusieurs pressions : risques d’inflation, vulnérabilités liées au marché de l’habitation et incertitude entourant le commerce (y compris l’ACEUM). Nous reconnaissons qu’il existe un risque de stagflation, où les taux à court terme augmentent même si les préoccupations à l’égard de la croissance à long terme pèsent sur les perspectives. Dans un tel scénario, des erreurs stratégiques, notamment une hausse des taux alors que des secteurs commme l’habitation sont structurellement affaiblis, causeraient des perturbations importantes sur les marchés. Notre scénario de base pour le Canada continue de tabler sur une ou deux baisses de taux, reflétant la conviction que les risques qui pèsent sur la croissance finiront par dominer. Nous estimons que les risques de ralentissement de la croissance sont sous-estimés, alors qu’un risque de réévaluation marquée des taux se profile à court terme. Or, ces conditions risquent de provoquer de vives réactions et perturbations du marché, en particulier si les attentes en matière de politique changent rapidement. Sans qu’on puisse prédire les résultats exacts, cette volatilité créerait des occasions substantielles pour les stratégies macroéconomiques et de titres à revenu fixe.

Positionnement

En ce qui concerne les taux, le portefeuille a augmenté légèrement la duration au moyen d’obligations du gouvernement du Canada à long terme (obligations à 30 ans) afin de profiter d’une occasion technique limitée dans le temps liée à la demande anticipée avant l’augmentation de la duration des indices et à l’offre limitée à court terme. Cela prend la forme d’une opération asymétrique, avec des attentes de soutien des taux aux niveaux actuels et une fenêtre de sortie précise. Le portefeuille maintient une orientation tactique en utilisant des swaptions receveuses à court terme, en accord avec la vision selon laquelle la Banque du Canada sera forcée de réduire les taux. Ces positions sur options permettent une exposition efficace sans qu’il soit nécessaire d’engager des capitaux importants.

La protection contre l’inflation est limitée (environ 2 % de TIPS à 5 ans), mais elle pourrait être augmentée. L’exposition liée à l’inflation est exprimée de manière tactique au moyen de TIPS américains à duration courte dans le but de tirer parti des avantages à court terme de l’indexation en fonction de l’IPC plutôt que d’adopter une vision directionnelle de la duration. Cette position est limitée et augmente très peu le risque global lié à la duration.

En Europe, le portefeuille reste sous-pondéré, en particulier pour le segment à long terme, mais cette position est activement réduite et pourrait devenir une position acheteur. Le contexte macroéconomique en évolution, caractérisé par la montée des pressions inflationnistes, la baisse de confiance des entreprises et une stimulation budgétaire limitée, laisse croire que la BCE pourrait resserrer davantage sa politique, même dans un contexte de faible croissance. Cette dynamique devrait entraîner un aplatissement de la courbe, plutôt que son accentuation liée aux attentes d’expansion budgétaire en Allemagne, qui ne se sont pas encore matérialisées. Au Japon, la stratégie de sous-pondération de la duration est maintenue, une position qui a contribué au rendement en avril. Des opérations visant à tirer profit des écarts de taux entre l’Australie et les États-Unis étaient utilisées précédemment pour isoler la dynamique de taux d’intérêt de l’Australie, mais cette stratégie a été abandonnée depuis en raison de son impact limité.

Du côté des devises, une position acheteur appréciable sur la couronne norvégienne par rapport au dollar canadien témoigne du retour à la moyenne attendu des deux pétromonnaies. La position est soutenue par la politique de taux d’intérêt plus ferme de la Norvège, le lien budgétaire plus étroit avec les prix du pétrole et des conditions macroéconomiques de départ plus favorables qu’au Canada. L’opération qui s’articule autour d’un horizon à long terme, des attentes de rendement définies et des niveaux de limitation des pertes rigoureux a déjà généré des rendements positifs depuis sa mise en œuvre.

Dans les marchés émergents, le positionnement favorise le Brésil par rapport au Mexique, principalement en raison du coussin de rendement réel plus élevé au Brésil. Bien que le Mexique approche de la fin de son cycle d’assouplissement, ses taux réels moins élevés réduisent son attrait relatif. Les placements au Chili ont été vendus, les conditions macroéconomiques dictées par le pétrole ayant dominé et invalidé la thèse antérieure axée sur les produits de base et le cuivre.

Dans le segment du crédit, le portefeuille maintient son positionnement défensif. L’exposition à une duration plus courte au moyen d’instruments à taux variable et de crédit privé a contribué de manière importante au rendement. Les actifs à taux variable ont enregistré une solide performance, et le crédit privé continue d’offrir des rendements stables malgré les préoccupations à l’égard des marchés en général. La sélection des titres de créance a permis d’éviter des pertes idiosyncrasiques importantes.

Suivi des banques centrales

Région | Dernier taux d’inflation de l’IPC | Taux directeur | Plus récente mesure | Date de la prochaine décision | Prévision du marché | Perspectives |

Canada | 2,40 % | 2,25 % | Aucun changement | 10-juin-26 | Aucun changement | Surpondération |

États-Unis | 3,30 % | 3,75 % | Aucun changement | 17-juin-26 | Aucun changement | Sous-pondération |

Zone euro | 3,00 % | 2,15 % | Aucun changement | 11-juin-26 | Hausse des taux | Sous-pondération |

Japon | 1,50 % | 0,75 % | Aucun changement | 16-juin-26 | Aucun changement | Sous-pondération |

Australie | 3,20 % | 4,35 % | Hausse de 25 pdb | 16-juin-26 | Aucun changement | Neutre |

Rendement du marché des titres de créance

Les obligations à rendement élevé ont enregistré de solides gains en avril, notamment les titres de créance de qualité inférieure qui ont profité d’une remontée des actions (gain du S&P 500 de 10,5 % sur un mois) dans un contexte marqué par une diminution des tensions géopolitiques à la suite du cessez-le-feu temporaire conclu entre les États-Unis et l’Iran. Entre-temps, les écarts de taux se sont resserrés de 40 pdb pour atteindre un creux de 2,5 durant le mois, alors que ces titres profitaient du bon départ de la saison des bénéfices, de marchés financiers actifs et de flux entrants robustes. En avril, les secteurs des télécommunications (2,80 %) et des médias (2,30 %) ont dominé, alors que ceux des services par câble/satellite (0,86 %) et des transports (0,89 %) ont été à la traîne.

Aidés par des conditions de propension au risque, les prêts leviers ont enregistré une solide performance en avril, ce qui a permis de ramener le rendement depuis le début de l’année en territoire positif. Les résultats sont demeurés contrastés, en particulier dans les secteurs des logiciels et de la technologie où les titres de créance notés B et CCC se sont démarqués. Malgré une volatilité plus faible, les thèmes comme les perturbations liées à l’IA, les droits de douane, l’inflation, la croissance et la géopolitique ont continué de retenir l’attention des marchés. Les titres de créance de qualité inférieure ont dominé, alors que les prêts de qualité supérieure ont tiré de l’arrière. Le taux de défaillance est resté faible et tendait à s’améliorer de façon générale.

Indice | Taux | Taux sur 1 mois | Écart de taux | Écart de taux sur 1 mois | Rendement (%) | |||

pdb | pdb | pdb | 1 mois | 3 mois | DDA | 1 an | ||

Titres de bonne qualité | ||||||||

Canada | 4,2 % | 0 | 89 | -4 | 0,6 | -0,2 | 0,7 | 3,8 |

États-Unis | 5,2 % | -2 | 82 | -8 | 0,9 | -0,2 | 0,1 | 5,5 |

Oblig. à rendement élevé |

|

|

|

|

|

|

|

|

Canada | 7,0 % | -11 | 270 | -21 | 1,5 | -0 | 0,4 | 7,3 |

États-Unis | 7,3 % | -33 | 283 | -45 | 2,3 | 0,7 | 1,1 | 8,7 |

Prêts leviers américains | 8,1 % | -20 | 428 | -17 | 1,3 | 1,0 | 0,7 | 6,2 |

Source : Bloomberg, au 30 avril 2026, rendements locaux des indices ICE BoFA.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total historique au 30 avril 2026, y compris les variations de la valeur unitaire et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout porteur ou porteuse de titres et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce commentaire pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 30 avril 2026. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais de négociation à court terme peuvent s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.