Points saillants

- Malgré un ton accommodant concernant le marché du travail, la réticence marquée du président Powell à réduire le taux directeur en décembre a causé de l’incertitude, surtout en raison de l’absence de données économiques causée par la paralysie budgétaire aux États-Unis.

- Bien que la réduction de 25 points de base de la Réserve fédérale (la Fed) ait été attendue, la décision de mettre fin au resserrement quantitatif le 1er décembre constitue un changement de politique important qui assouplit les conditions de liquidité et qui signale une position plus accommodante.

- La Banque du Canada (BdC) a réduit le taux directeur à la limite inférieure de sa fourchette neutre et a laissé entendre qu’elle pourrait faire une pause, car elle se concentre davantage sur le ralentissement de la croissance que sur l’inflation, qui s’est essoufflée malgré la hausse des prix du pétrole.

- Les fonds globaux ont réduit la duration des placements américains et les opérations sur écarts, privilégiant les obligations canadiennes à 2 à 5 ans en raison des attentes d’assouplissement supplémentaire par la BdC. Une position acheteur tactique en $ US/$ CA reflète une vision prudente des perspectives économiques du Canada.

- Les positions sur les marchés émergents demeurent sélectives et assorties d’une couverture de change. L’Afrique du Sud et le Pérou se distinguent par une faible inflation et des taux réels élevés, bien que le ton ferme de la Réserve fédérale américaine justifie la prudence dans les marchés émergents où les taux sont inférieurs.

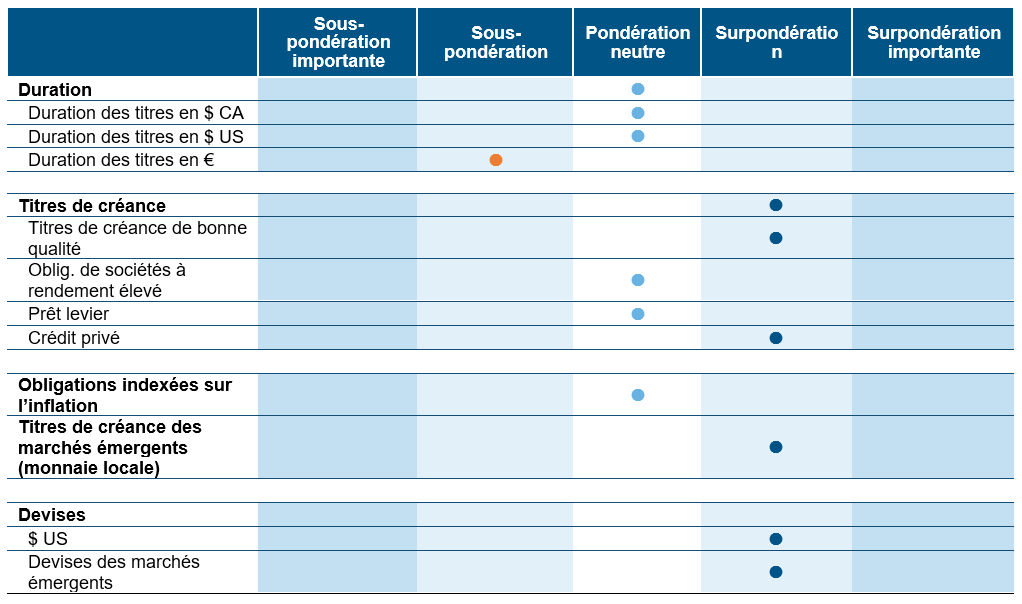

Opinions de l’équipe des placements à revenu fixe

Source: Placements Mackenzie. Au 31 octobre 2025.

Source: Placements Mackenzie. Au 31 octobre 2025.

Le point sur les marchés des titres à revenu fixe

Conformément aux attentes largement répandues, la Réserve fédérale a réduit le taux directeur de 25 points de base, réduction qui avait été entièrement prise en compte par les marchés avant l’annonce. La véritable surprise est toutefois venue de la décision de la Fed de mettre fin à son programme de resserrement quantitatif à partir du 1er décembre. Cette décision signale un changement dans l’orientation de la politique en réduisant les effets contradictoires d’un assouplissement du taux directeur et d’un retrait simultané de liquidités.

La déclaration de la Fed comprenait une remarque accommodante sur les risques liés au marché de l’emploi, mais elle a été tempérée par la conférence de presse du président Powell lors de laquelle il a fermement refroidi les attentes d’une réduction du taux directeur en décembre. L’écart par rapport à la position habituelle d’« absence d’engagement préalable » a ajouté de l’incertitude quant à l’orientation de la politique, surtout en tenant compte de l’absence de données de premier plan en raison de la paralysie actuelle du gouvernement des États-Unis.

Le marché a réagi rapidement, car les attentes d’une réduction du taux directeur en décembre ont diminué et le marché s’attend à une réduction de moins en 2026, ce qui reflète une réévaluation importante de la courbe des taux des obligations du Trésor américain et un pari envers le dollar américain.

La Banque du Canada a aussi réduit le taux directeur de 25 points de base, ce qui a porté le taux du financement à un jour à 2,25 %, soit à la limite inférieure de sa fourchette neutre estimée (2,25 % à 3,25 %). Bien que la réduction ait été attendue, le ton de la Banque laissait entrevoir une pause dans le cycle d’assouplissement, pourvu que l’économie évolue comme prévu.

Les révisions à la baisse de la Banque concernant les prévisions de croissance du PIB réel, soit une réduction de 0,6 % pour 2025 et de 0,7 % pour 2026, sont toutefois annonciatrices d’inquiétudes croissantes au sujet des perspectives économiques. Les préoccupations inflationnistes de la Banque du Canada se sont atténuées. Les risques d’inflation de base ont diminué à la suite de la suppression des droits de douane réciproques et l’inflation globale reste contenue malgré la hausse des prix du pétrole. La Banque semble plus préoccupée par les risques de croissance économique que par l’inflation, ce qui donne à penser qu’un ralentissement de la demande globale pourrait encore atténuer les pressions inflationnistes.

En ce qui concerne le récent budget canadien, bien que plusieurs dépenses importantes aient déjà été anticipées, sa structure, en particulier la séparation des dépenses d’exploitation et des dépenses en capital, est un pas dans la bonne direction. Les dépenses d’exploitation devraient s’équilibrer au cours des trois prochaines années et les investissements en capital devraient soutenir la croissance économique à long terme. Du point de vue des marchés obligataires, les inquiétudes au sujet d’une éventuelle hausse des taux à long terme étaient largement infondées. La stratégie d’émission du gouvernement, qui privilégiait des échéances plus courtes et de modestes émissions de titres à long terme, a été bien accueillie. Les obligations canadiennes à long terme ont même enregistré des rendements supérieurs aux obligations comparables américaines juste après. Le véritable enjeu réside maintenant dans l’exécution. Les annonces budgétaires ne se traduisent pas toujours par des dépenses réelles et les prévisions de revenus peuvent changer. La capacité du gouvernement à réaliser ses engagements sera cruciale pour déterminer les véritables conséquences économiques du budget. Nous considérons que le budget procède à un rééquilibrage plutôt qu’à une transformation. Il représente un pas dans la bonne direction, mais pas un bouleversement majeur à lui seul.

Positionnement du Fonds

Ces éléments pourraient selon nous mettre la table pour un plus ample assouplissement, possiblement une ou deux autres réductions du taux directeur dans la première moitié de 2026, surtout si l’immigration ralentit, si les rajustements du marché immobilier s’intensifient et si l’incertitude commerciale persiste. Le positionnement du portefeuille reflète une approche prudente envers les taux américains, qui comporte une réduction importante de l’exposition aux opérations sur écarts entre les États-Unis et le Canada ainsi qu’entre les États-Unis et l’Allemagne. Ce changement signale des attentes croissantes d’augmentation des taux d’intérêt aux États-Unis, probablement en raison du ton de plus en plus ferme de la Réserve fédérale. Inversement, les perspectives sur les taux canadiens à court terme sont optimistes, en particulier pour les échéances de 2 à 5 ans, en raison des attentes d’un plus ample assouplissement monétaire de la Banque du Canada. Cette situation a conduit à un biais stratégique en faveur des positions longues dans cette partie de la courbe.

Sur le plan des devises, nous avons établi une position acheteur tactique $ US/$ CA en prévision d’une éventuelle faiblesse du dollar canadien si les conditions économiques nationales se détériorent. Cette mesure reflète une perspective macroéconomique plus large qui constate une force relative de l’économie américaine par rapport à celle du Canada.

L’exposition aux marchés émergents demeure sélective envers des pays qui brillent comme le Brésil, le Mexique, le Pérou et l’Afrique du Sud. Les positions en Afrique du Sud et au Pérou sont assorties de couvertures de change pour atténuer les risques de change. Même si la courbe des taux sud-africaine a montré de bons rendements, elle demeure prononcée et se distingue comme une occasion crédible en matière de momentum et de stratégie de portage. Le Pérou présente une occasion attrayante pour les investisseuses et investisseurs obligataires, car l’inflation est bien contenue en dessous de la cible de 2 % de la banque centrale, mais les taux d’intérêt restent relativement élevés. Cela signifie que le Pérou offre l’un des taux réels les plus élevés parmi les marchés émergents. Comme la Réserve fédérale des États-Unis devrait réduire le taux directeur, la banque centrale du Pérou dispose à la fois de la marge de manœuvre et de la motivation pour emboîter le pas. Le virage ferme de la Fed introduit toutefois un degré d’incertitude qui incite à une réévaluation des placements, en particulier dans les marchés émergents dont les titres offrent de plus faibles rendements, qui pourraient être plus vulnérables dans un contexte de hausse des taux.

Suivi des banques centrales

Région | Dernier taux d’inflation selon l’IPC | Taux directeur | Dernière mesure prise | Prochaine date de décision | Attentes du marché | Perspectives |

Canada | 2,40 % | 2,25 % | Baisse de 25 pdb | 10 déc. 2025 | Aucun changement | Neutre |

États-Unis | 3,00 % | 4,25 % | Baisse de 25 pdb | 10 déc. 2025 | Baisse de taux | Neutre |

Zone euro | 2,20 % | 2,15 % | Aucun changement | 18 déc. 2025 | Aucun changement | Neutre |

Japon | 2,90 % | 0,50 % | Aucun changement | 19 déc. 2025 | Aucun changement | Sous-pondération |

Nouvelle-Zélande | 3,00 % | 2,50 % | Baisse de 50 pdb | 25 nov. 2025 | Baisse de taux | Neutre |

Rendement du marché des titres de créance

Les écarts de taux des obligations à rendement élevé se sont légèrement élargis en octobre, ce qui reflète un mois contrasté du point de vue de la dynamique des marchés. La première moitié du mois a été marquée par la prudence des investisseurs et investisseuses en raison des inquiétudes concernant l’augmentation des risques de crédit, la recrudescence des tensions commerciales, les signes de ralentissement économique et la menace d’une paralysie budgétaire aux États-Unis, qui minaient leur confiance et qui ont provoqué un élargissement des écarts. D’excellents bénéfices annoncés au début du troisième trimestre, une réduction du taux directeur par la Réserve fédérale, un apaisement des tensions commerciales et des signes de stabilisation du taux de chômage ont toutefois contribué à restaurer la confiance. Les rendements, toutes cotes de crédit confondues, ont clairement démontré un élargissement des écarts. Les obligations notées CCC ont enregistré leur première perte mensuelle en six mois, lâchant 0,06 %, tandis que les obligations notées BB ont enregistré un rendement supérieur, affichant un gain de 0,60 %. Les obligations notées B ont été presque stables, enregistrant une hausse de seulement 0,06 % pour le mois. Les rendements sectoriels ont également été contrastés. Les télécommunications ont mené le bal en affichant un gain mensuel de 1,39 %, tandis que les segments du papier et de l’emballage ont accusé un retard important, cédant 2,05 %.

Le marché des prêts leviers aux États-Unis a ralenti en octobre, en raison d’une combinaison de facteurs : sorties de capitaux des investisseuses et investisseurs particuliers, enjeux propres à certains secteurs et piètre tenue de titres liés à l’intelligence artificielle. Une demande plus faible combinée à une offre accrue, des facteurs défavorables dans certains secteurs et des problèmes idiosyncrasiques parmi certains émetteurs ont exercé de la pression sur les prix des prêts secondaires. Les prêts notés B ont enregistré un rendement de 0,28 %, à la traîne du groupe de prêts notés BB, plus restreint, qui a progressé de 0,32 %. Du côté des prêts les plus risqués, ceux notés CCC ont diminué de 20 points de base, reflétant des prix secondaires plus faibles et une aversion pour le risque accrue. Le segment des produits chimiques s’est distingué par ses rendements inférieurs, affichant des prêts en baisse de 1,4 % dans un contexte de ralentissement mondial plus large de l’industrie. Malgré le retrait des investisseuses et investisseurs particuliers, la demande s’est renforcée, soutenue par une augmentation des émissions d’obligations de prêts collatéralisés, ce qui a aidé à compenser une partie de la faiblesse.

Indice | Rendement | Rendement sur 1 mois | Écart | Écart sur 1 mois | Rendement (%) | |||

pdb | pdb | pdb | 1 mois | 3 mois | DDA | 1 an | ||

Bonne qualité | ||||||||

Canada | 3,85 % | -5 | 93 | 1 | 0,7 | 2,4 | 4,7 | 6,3 |

États-Unis | 4,87 % | 0 | 80 | 4 | 0,4 | 3 | 7,4 | 6,8 |

Rendement élevé |

|

|

|

|

|

|

|

|

Canada | 5,90 % | -3 | 280 | 3 | 0,6 | 2,5 | 6,4 | 7,8 |

États-Unis | 7,17 % | 11 | 294 | 14 | 0,2 | 2,2 | 7,3 | 8,0 |

Prêts leviers É.-U. | 8,10 % | -9 | 394 | 6 | 0,2 | 1,1 | 4,9 | 6,3 |

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total historique au 31 octobre 2025, y compris les variations de la valeur unitaire et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de distribution ou facultatifs ni des impôts sur le revenu payables par tout(e) porteur ou porteuse de titres et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues et les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Les renseignements prospectifs contenus dans le présent document ne sont à jour qu’en date du 31 octobre 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce matériel est destiné aux fins d’éducation et d’information. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.