Rédigé par l’équipe des placements à revenu fixe Mackenzie

Points saillants

- Le discours tenu par Jerome Powell à Jackson Hole a marqué un changement clair dans les priorités de la Fed, qui privilégie désormais les vulnérabilités du marché du travail plutôt que les préoccupations liées à l’inflation. Ce tournant ouvre la voie à une probable baisse des taux en septembre.

- L’évolution future des baisses de taux dépendra de la manière dont les coûts liés aux droits de douane seront absorbés ou répercutés. Une inflation limitée liée aux droits de douane et aux services soutiendrait un assouplissement continu; sinon, le rythme pourrait ralentir.

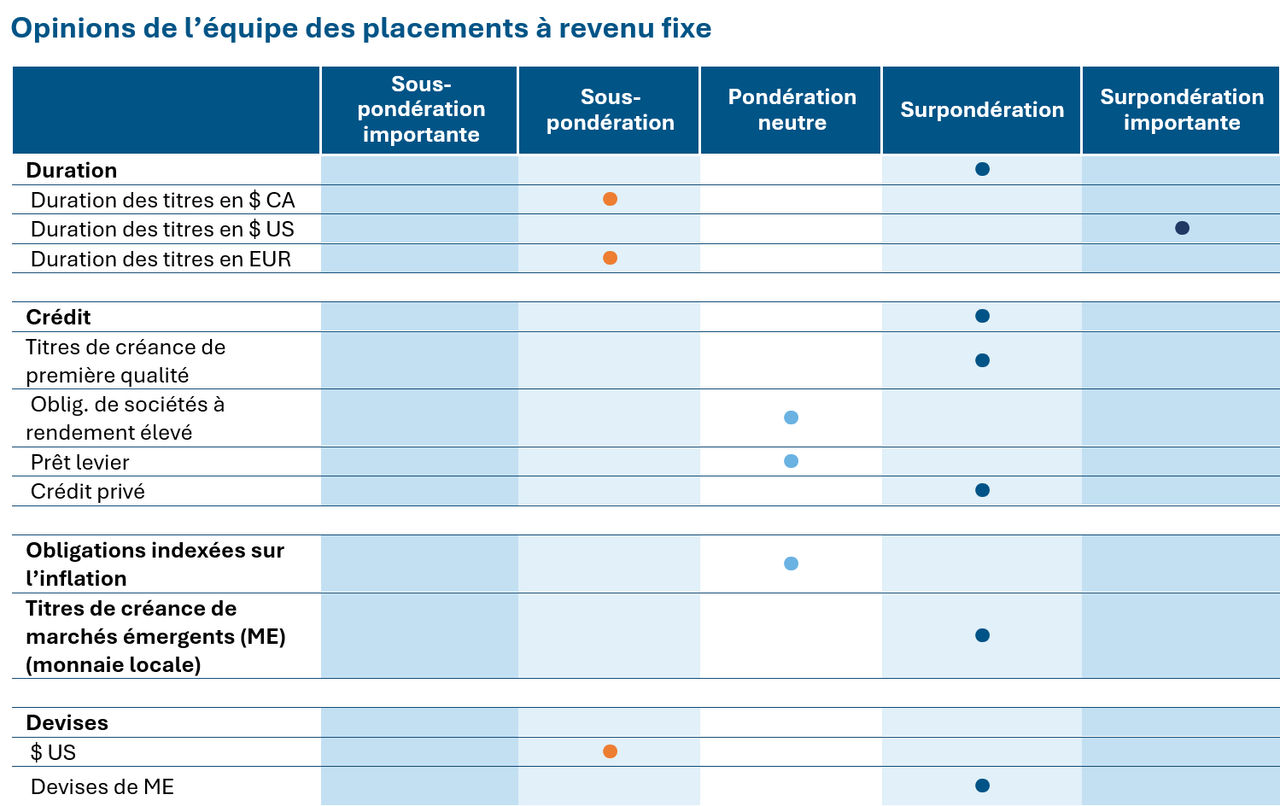

- Le portefeuille reste surpondéré en termes de duration américaine, ce qui témoigne du bien-fondé de la thèse selon laquelle les écarts de rendement entre les États-Unis et le Canada devraient se réduire. La compression étant en grande partie réalisée, une réévaluation stratégique est en cours.

- Les portefeuilles mondiaux ont connu des sorties de positions en titres du Trésor protégés contre l’inflation à long terme (TIPS) et en positions en duration néo-zélandaises en raison des valorisations et des changements macroéconomiques.

- L’exposition a été ajoutée aux marchés émergents à rendement réel élevé comme l’Afrique du Sud et le Pérou, tandis que l’Indonésie a été abandonnée en prévision d’une volatilité monétaire et politique, ce qui démontre une gestion proactive des risques.

Source : Placements Mackenzie au 31 août 2025

Source : Placements Mackenzie au 31 août 2025

Le point sur les marchés des titres à revenu fixe

Le président de la Fed, Jerome Powell, a profité de son dernier discours à Jackson Hole pour signaler que l’équilibre des risques s’est déplacé de l’inflation vers le marché de l’emploi, ce qui ouvre la voie à une baisse des taux en septembre. Il a réaffirmé la cible d’inflation à 2 %, mais il a souligné que les risques liés à l’emploi peuvent apparaître soudainement et averti que « si ces risques se concrétisent, ils peuvent le faire rapidement sous la forme d’une forte hausse des mises à pied et du taux de chômage ». Les marchés ont immédiatement traduit ce cadrage en probabilité plus forte d’une baisse des taux de 25 points de base, d’une baisse des taux de rendement à court terme, d’une dépréciation du dollar américain et d’une hausse des cours boursiers. Si M. Powell n’a pris aucun engagement préalable, le changement était clair : la Fed est désormais encline à privilégier la protection du marché de l’emploi plutôt que la lutte contre l’inflation. Ce discours tranche avec le ton du procès-verbal de la réunion du comité de politique monétaire de la Fed de juillet, qui laissait entendre que les décideuses et les décideurs considéraient toujours l’inflation comme la plus grande menace. Il s’est ensuivi une réévaluation rapide : la probabilité d’une baisse des taux en septembre a bondi à près de 90 %, et les investisseuses et les investisseurs sont revenus sur leur interprétation plus restrictive des données sur l’inflation de juillet.

Le débat immédiat n’est plus de savoir si la Fed abaissera ses taux en septembre, mais plutôt sur si elle pourra continuer à le faire par la suite. Les marchés anticipent actuellement quatre baisses des taux d’ici juin 2026, mais la trajectoire dépendra de la répercussion des droits de douane sur les consommatrices et les consommateurs. Jusqu’à présent, les sociétés ont absorbé la majeure partie des coûts. La répercussion généralisée des droits de douane sur les prix à la consommation a été largement évitée jusqu’à présent. Par contre, elle pourrait être inévitable si les droits de douane demeurent élevés. Le cadrage de M. Powell s’inscrit parfaitement dans ce contexte. Il a reconnu les pressions liées aux droits de douane, mais les a présentées comme des ajustements de prix ponctuels plutôt que comme un cycle d’inflation soutenu. L’enjeu politique est simple : si les sociétés cessent résolument d’absorber les droits de douane pour les répercuter sur les clientes et les clients, tandis que les services hors logements se maintiennent, le retour à une inflation de 2 % sera plus lent et le cycle d’assouplissement pourrait être moins prononcé que ce que prévoient les marchés actuellement. Si les droits de douane refilés aux consommatrices et consommateurs restent limités et que les services stagnent, la Fed dispose d’une marge de manœuvre pour abaisser ses taux en septembre et procéder avec prudence par la suite.

Le principal point à retenir de Jackson Hole est que l’un des principaux risques, à savoir que la Fed prenne du retard, a été écarté pour l’instant. Les dirigeantes et dirigeants ont clairement indiqué qu’elles et ils sont prêts à faire tourner l’économie à plein régime si c’est ce qu’il en coûte pour protéger le marché de l’emploi. La première baisse de taux semble acquise pour septembre, mais la suite dépendra de la façon dont les tarifs se répercuteront sur les prix et de l’évolution du marché de l’emploi au cours des prochains mois.

Positionnement des fonds

Notre position générale en matière de duration reste surpondérée, mais nous avons procédé à des ajustements majeurs au niveau régional. Nous sous-pondérons la duration canadienne et européenne, tout en maintenant une surpondération importante en duration américaine.

L’un de nos principaux critères de positionnement en matière de titres à revenu fixe cette année a été le rétrécissement prévu de l’écart de rendement entre les obligations d’État américaines et canadiennes à 10 ans. Plus tôt dans l’année, l’écart s’était élargi à environ 140 points de base, un niveau qui s’est révélé historiquement extrême, atteignant 2,5 à 3 écarts-types selon la période. Nous avons considéré cette situation comme non soutenable et nous nous sommes positionnés en faveur d’une convergence. Notre thèse était que l’écart se réduirait principalement en raison de taux américains plus bas, entraînés par un mouvement de la courbe de la politique de la Fed vers le ralentissement du marché du travail plutôt que vers la persistance de l’inflation. Simultanément, les taux canadiens devaient rester stables ou augmenter légèrement, étant donné les réductions de taux plus précoces et plus agressives de la Banque du Canada à partir d’un pic plus élevé. Cette prévision s’est largement confirmée, l’écart s’étant réduit à environ 80 points de base, conformément à notre fourchette cible initiale. Le récent changement dans les attentes concernant les taux aux États-Unis, en particulier au cours des 4 à 6 dernières semaines, a accéléré ce mouvement. Les marchés anticipent désormais une Fed plus réactive, susceptible de réduire ses taux plus tôt que prévu.

Bien que les économies américaine et canadienne n’aient pas évolué au même rythme, elles montrent des signes de convergence. Cela étant dit, nous restons prudents quant aux perspectives macroéconomiques pour ces deux régions au cours des prochains trimestres. Les indicateurs de base américains, en particulier les bilans des ménages, restent solides, soutenus par des structures hypothécaires à long terme et le désendettement qui a suivi la crise financière mondiale. Au contraire, les ménages canadiens sont plus exposés aux révisions de taux et ont un effet de levier plus élevé, ce qui rend les consommatrices et les consommateurs plus vulnérables à la volatilité. Nous continuons à surveiller de près cette dynamique inter-marchés, mais, avec une grande partie de la compression des écarts déjà réalisée, nous réévaluons tactiquement la prochaine étape en matière d’occasions.

Nous avons apporté plusieurs ajustements tactiques à nos expositions mondiales à revenu fixe et en devises en août, motivés par l’évolution des conditions macroéconomiques, des signaux de valorisation et du climat géopolitique. Nous avons réduit notre exposition prolongée aux TIPS, principalement en raison d’un manque de pression inflationniste à court terme et d’une réaction atténuée du marché aux données de l’IPC. Cependant, avec des taux réels qui demeurent élevés, nous restons ouverts à une réintégration stratégique de la position si la dynamique de l’inflation ou les valorisations le justifient. Nous avons fermé notre exposition en matière de duration néo-zélandaise, car nous estimons qu’elle a largement joué son rôle. La convergence des trajectoires des taux directeurs mondiaux a réduit les occasions de valeurs relatives. L’une de nos opérations les plus concluantes ce mois-ci a été la vente d’OAT françaises contre des bunds allemands dans le segment à 10 ans. Cette décision était motivée par l’incertitude grandissante sur le plan politique et budgétaire en France, notamment les risques d’instabilité gouvernementale, les cycles de rejet du budget et la possibilité d’élections anticipées. Cette opération a dépassé nos attentes, validant notre thèse selon laquelle les actifs français sous-estimaient ces risques.

Sur le plan des marchés émergents, nous avons renforcé de manière sélective nos positions, en nous concentrant sur des pays tels que l’Afrique du Sud et le Pérou, qui affichent des rendements réels élevés et une amélioration des indicateurs de base. En Indonésie, nous avons liquidé notre position avant la récente volatilité monétaire et les troubles politiques, ce qui s’est avéré une décision judicieuse.

Suivi des banques centrales

Région | Dernier taux d’inflation de l’IPC | Taux directeur | Dernière mesure prise | Prochaine date de décision | Attentes du marché | Perspectives |

Canada | 1,70 % | 2,75 % | Aucun changement | 17 sept. 2025 | Baisse de taux | Sous-pondération |

États-Unis | 2,90 % | 4,50 % | Aucun changement | 17 sept. 2025 | Baisse de taux | Surpondération |

Zone euro | 2,10 % | 2,15 % | Aucun changement | 30 oct. 2025 | Aucun changement | Neutre |

Japon | 3,10 % | 0,50 % | Aucun changement | 19 sept. 2025 | Aucun changement | Sous-pondération |

Nouvelle-Zélande | 2,70 % | 3,00 % | Baisse de 25 pdb | 7 oct. | Baisse de taux | Neutre |

Royaume-Uni | 3,80 % | 4,00 % | Baisse de 25 pdb | 17 sept. 2025 | Aucun changement | Neutre |

Rendement du marché des titres de créance

L’indice des obligations à rendement élevé a enregistré un gain de +1,3 % en août, alors que les titres notés CCC (+1,6 %) ont mieux performé que ceux notés BB (+1,3 %) et ceux notés B (+1,1 %). Cette progression s’est accompagnée d’un redressement notable des bons du Trésor et d’une hausse des actions, les marchés ayant réagi à des perspectives plus accommodantes pour la politique de la Fed dans un contexte de ralentissement du marché du travail. Les taux à rendement élevé demeurent près des creux pluriannuels, les écarts restant stables tout au long du mois. Les investisseuses et les investisseurs ont absorbé avec assurance une période de résultats solides, des émissions primaires régulières et des entrées modestes. Il convient de noter que cette saison des impôts a été l’une des plus favorables de ces dernières années pour les émetteurs de titres à rendement élevé, le cadrage prospectif étant également solide dans tous les secteurs.

Le marché des prêts levier aux États-Unis a soufflé en août, l’indice Morningstar LSTA affichant un rendement de 0,45 % alors que les prix sur le marché secondaire se sont assouplis et que les investisseuses et les investisseurs faisaient preuve d’une plus grande prudence. Les prêts à notation plus basse ont sous-performé, les prêts notés CCC ayant chuté de 0,76 %, tandis que ceux notés BB ont enregistré une hausse de 0,50 %. Une forte émission en juillet, des données macroéconomiques plus faibles et une formation d’obligations de prêts collatéraliés PSGE modérée ont influencé les rendements. Cependant, le niveau élevé des remboursements, qui ont atteint un montant record de 54 milliards de dollars, a contribué à maintenir des conditions techniques favorables aux emprunteuses et emprunteurs et a souligné la nécessité pour les investisseuses et les investisseurs de continuer à déployer des capitaux.

Indice | Rendement | Rendement m/m | Écart | Écart | Rendement (%) | |||

pdb | pdb | pdb | 1 m | 3 m | DDA | 1 A | ||

Première qualité | ||||||||

Canada | 4,1 % | 0 | 89 | -13 | 0,0 | 1,2 | 2,2 | 6,0 |

É.-U. | 5,1 % | +6 | 79 | -7 | 0,1 | 2,0 | 4,4 | 4,7 |

Rendement élevé |

|

|

|

| ||||

Canada | 6,2 % | -9 | 283 | -25 | 0,8 | 3,0 | 3,9 | 8,8 |

É.-U. | 7,3 % | -3 | 286 | -10 | 0,4 | 4,0 | 5,0 | 8,6 |

Prêts à effet de levier américains | 8,3 % | 0 | 391 | 0 | 0,5 | 2,1 | 4,2 | 7,3 |

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total historique au 31 août 2025, y compris les variations de la valeur unitaire et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de distribution ou facultatifs, ni des impôts sur le revenu payables par tout porteur ou porteuse de titres et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment, et leur rendement antérieur peut ne pas se reproduire.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu dans les présentes n’est valable qu’au 31 août 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour en toutes circonstances, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Tous les renseignements sont des renseignements historiques et ne préjugent pas les résultats futurs. Les rendements actuels pourraient être inférieurs ou supérieurs aux rendements antérieurs indiqués, lesquels ne sauraient garantir les résultats futurs. Le prix des actions, la valeur en capital et les rendements fluctueront et vous pourriez réaliser des gains ou des pertes à la vente de vos actions. Les données sur le rendement tiennent compte du réinvestissement des distributions, mais non des impôts. Les données sur le rendement ne reflètent pas les limites relatives aux frais ni les subventions présentement pratiquées. Des frais d’opération à court terme pourraient s’appliquer.

Ce document est destiné aux fins d’éducation et d’information seulement. Il ne constitue pas une recommandation visant un produit de placement, une stratégie ou une décision quelconque et ne vise pas à laisser entendre qu’une quelconque démarche doit être entreprise ou évitée. Il n’a pas pour vocation de tenir compte des besoins, des circonstances et des objectifs d’un(e) investisseur(se) donné(e). Placements Mackenzie, qui perçoit des frais lorsqu’un(e) client(e) sélectionne ses produits et services, ne fournit pas des conseils impartiaux à titre fiduciaire en présentant ce matériel de vente et de commercialisation. Ces renseignements ne constituent pas un conseil d’ordre fiscal ou juridique. Les investisseurs et investisseuses devraient consulter un(e) conseiller(ère) professionnel(le) avant de prendre des décisions financières ou en matière de placement ainsi que pour obtenir de plus amples renseignements sur les règles fiscales ou toute autre règle prévue par la loi, ces règles étant complexes et assujetties à des modifications.

Le taux de rendement est utilisé uniquement pour illustrer les effets du taux de croissance composé et n’est pas une indication des valeurs futures du fonds commun ou des rendements du capital investi dans le fonds commun.