L’équipe Mackenzie Ivy raffine son approche en matière de placement depuis plus de 30 ans. Cette approche éprouvée et fiable protège le capital et aide les investisseurs à atteindre leurs objectifs à long terme. Dans cette entrevue avec l’équipe Ivy, nous examinons de près la façon dont Ivy aide les investisseurs à atteindre leurs objectifs.

Q1. Parlez-nous de la méthode de placement d’Ivy.

Matt : La méthode d’Ivy repose sur la discipline et la patience. Nous visons à mieux comprendre comment les entreprises se comportent dans diverses conditions de marché, en particulier dans des contextes défavorables. En privilégiant les entreprises de qualité et en étant très sélectifs quant à nos investissements, nous élaborons des portefeuilles concentrés conçus de façon à offrir des résultats supérieurs lorsque les marchés sont sous pression, tout en prenant part à la hausse.

Nous visons à générer des rendements supérieurs à la moyenne sur l’ensemble d’un cycle de marché, avec une volatilité moindre que celle de nos concurrents.

Q2. L’investissement à long terme est un terme que tout le monde utilise. Pour Ivy, le long terme a cependant une signification très précise. Pouvez-vous expliquer ce qu’il représente pour Ivy?

Matt : À Ivy, nous avons ensemble traversé bien des épreuves. Notre expérience nous a appris que tout peut arriver, et qu’avec le temps, ce qui peut arriver arrivera probablement. Nous utilisons donc un cycle complet, d’environ 10 ans, pour déterminer la capacité d’une entreprise à générer les bénéfices stables nécessaires pour produire des rendements constants. Nous n’enjolivons pas les choses : nos prévisions prévoient au moins une récession, et si la valorisation d’une entreprise ne semble bonne qu’en fonction d’hypothèses optimistes, cela ne nous convient pas, même si la situation semble excellente à l’heure actuelle.

Adam : Nous recherchons des entreprises de qualité avec des équipes de direction qui sont en adéquation avec notre horizon de placement à long terme, plutôt que de privilégier des objectifs à court terme. Certaines entreprises procéderont à un délestage de leurs activités de grande valeur ou effectueront des rachats d’actions au détriment de la durabilité à long terme. Nous veillons à les écarter lors de nos recherches.

Q3. Quels types d’entreprises obtiennent généralement de bons résultats sur l’ensemble d’un cycle de marché?

Matt : Nous recherchons des entreprises prospères de calibre mondial qui sont conscientes de leur avantage et y investissent de manière constante. Ces qualités témoignent d’une valeur durable. De telles entreprises se présentent sous différentes formes et tailles. Google et TJX ne se ressemblent pas du tout, mais tous deux possèdent des avantages avérés et durables fondés sur des ensembles de données volumineux et une échelle de coûts minimale.

Hussein : Nous sommes très vigilants quant à la thèse d’une entreprise et surveillons les chiffres en permanence. Les structures sectorielles changent et les avantages concurrentiels s’érodent. Nous nous demandons : « Est-ce une entreprise de grande qualité? Dispose-t-elle d’un bilan solide qui lui permettra de survivre et de rester compétitive en cas de perturbations sur le marché? » Nous nous demandons tout particulièrement si cette qualité est durable.

Q4. Ivy est souvent perçue comme étant très prudente et méthodique, mais ce n’est pas toujours le cas. Dans quelles situations Ivy peut-elle être considérée comme flexible et opportuniste?

Matt : La rigueur implacable que nous appliquons à la compréhension des entreprises offre un excellent avantage en matière de placements. Cet avantage peut être très rapidement exploité lorsqu’une entreprise qui nous intéresse atteint le bon niveau de prix. Il n’est pas nécessaire de se précipiter pour faire des recherches sur cette société à la dernière minute puisque ce travail est toujours effectué bien à l’avance, ce qui permet à l’équipe d’agir avec confiance.

Jason : Cette qualité nous rend également un peu atypiques sur les marchés volatils. Lorsque les gestionnaires qui utilisent d’autres approches doivent faire une pause, ou même faire marche arrière pour reconsidérer leur choix, nous sommes prêts à agir au moment où les occasions se présentent. En ce sens, notre approche nous rend flexibles.

Q5. Donc, il y a une certaine offensive dans votre approche défensive?

Matt : Bien sûr! Nous sommes des gestionnaires actifs, et adopter une approche défensive ne signifie pas nécessairement rester les bras croisés. Nous agissons de façon à offrir à la fois une protection contre les replis boursiers et un encaissement des hausses. Nous pensons que cette approche permet à nos fonds d’obtenir un rendement composé bien supérieur à celui d’instruments purement défensifs.

Marlena : Cette façon de faire rejoint la manière dont nous investissons tout au long d’un cycle de marché. En fait, certaines de nos transactions les plus actives ont lieu pendant les périodes de turbulences sur les marchés. Notre vision à long terme nous permet de réaliser des achats opportunistes, et qu’il s’agisse d’entreprises défensives ou cycliques, nous adoptons une stratégie de portefeuille et restons diversifiés.

Q6. Que signifie l’approche « non conventionnelle » d’Ivy pour l’expérience des investisseurs dans vos fonds?

Hussein : C’est un état d’esprit qui va légèrement à l’encontre des normes qui peut entraîner des résultats non conventionnels à court terme, mais qui mène, à terme, à de meilleurs résultats pour les investisseurs.

James : Nous essayons de tout considérer du point de vue de l’investisseur, qu’il s’agisse de sa perception du risque ou encore de son comportement sur différents marchés. Cette approche façonne notre définition du succès. « Gagner » peut parfois signifier être légèrement à la traîne dans des marchés haussiers vigoureux si cela permet d’offrir une plus grande résilience dans des marchés en baisse et une progression globalement plus fluide. Nous aidons ainsi les investisseurs à éviter les pièges comportementaux, comme vendre pendant les replis du marché.

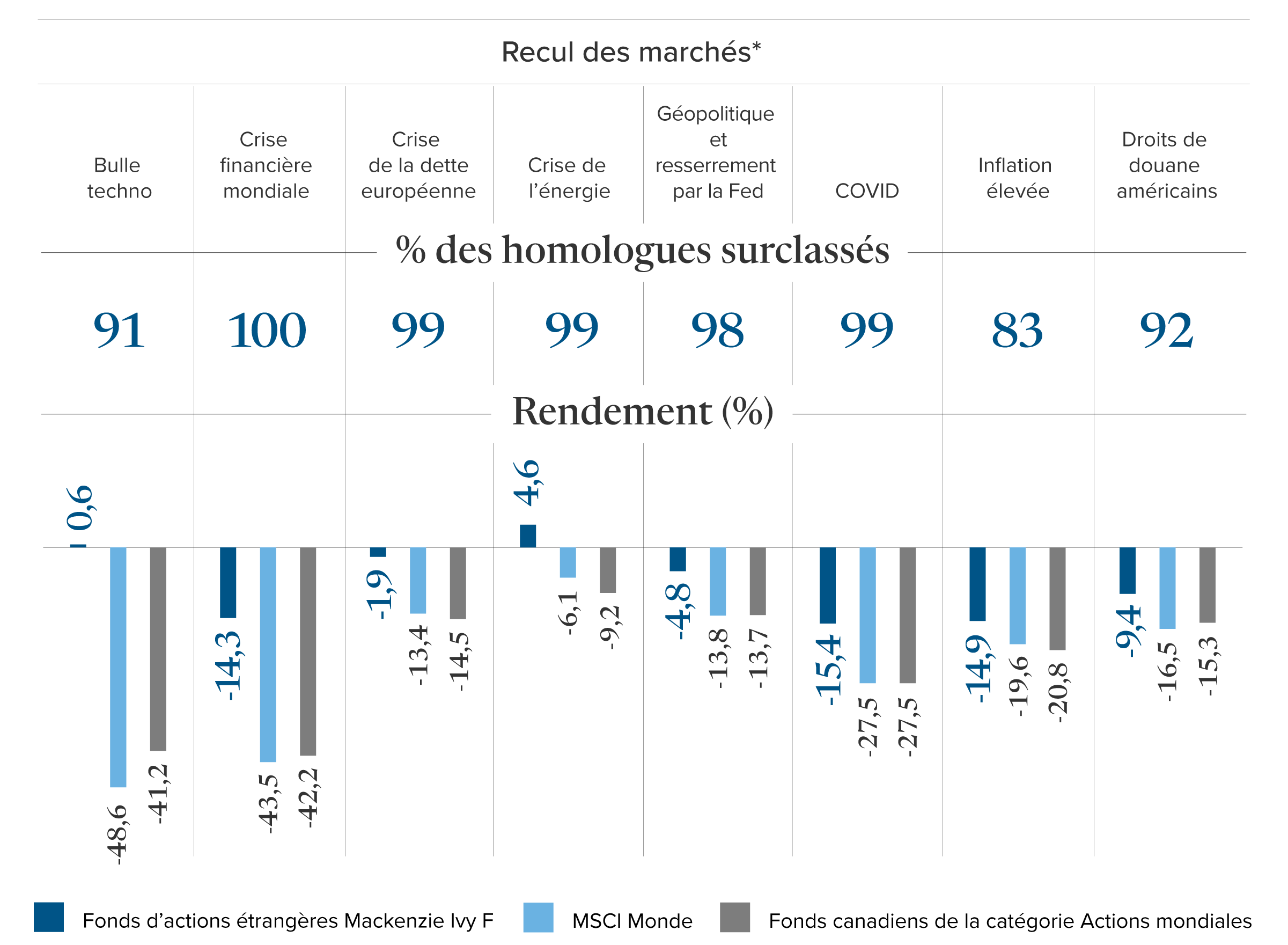

Fonds d’actions étrangères Mackenzie Ivy – Des rendements de premier quartile à chaque recul des marchés

Les rendements de l’indice MSCI Monde sont présentés en dollars canadiens dans le présent tableau afin de pouvoir les comparer avec ceux du Fonds d’actions étrangères Mackenzie Ivy et de son groupe homologue de fonds canadiens d’actions mondiales. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Lorsque le marché est en baisse, ce qui est inévitable, nous sommes en mesure d’utiliser nos connaissances et nos processus pour acheter en toute confiance lors des reculs et améliorer la qualité du portefeuille. Ainsi, les investisseurs peuvent se retrouver dans une position encore plus favorable à l’avenir. Au bout du compte, notre objectif est d’améliorer la situation des investisseurs à long terme.

Q7. Pour conclure : résumez en une phrase ce qui fait la force d’Ivy.

Matt : J’ai même deux phrases! Prudence en tout temps. Toujours opportuniste. Cet équilibre, atteint par une équipe qui a traversé tous les cycles depuis l’éclatement de la bulle technologique, est difficile à reproduire à l’aide d’algorithmes ou de stratégies trimestrielles.

Rendement à long terme

| 1 an | 3 ans | 5 ans | 10 ans |

Fonds d’actions étrangères Mackenzie Ivy, série F | -0,02 % | 10,19 % | 7,35 % | 6,96 % |

Source : Morningstar. Au 31 mars 2026.

* Bulle technologique : 27/04/2000 – 12/03/2003; crise financière mondiale : 14/10/2007 – 09/03/2009; crise de la dette européenne : 02/05/2011 – 04/10/2011; crise de l’énergie : 21/05/2015 – 11/02/2016; craintes géopolitiques et de resserrement par la Fed : 23/09/2018 – 25/12/2018; COVID : 19/02/2020 – 23/03/2020; inflation élevée : 04/01/2022 – 30/09/2022; droits de douane américains : 18/02/2025 – 08/04/2025.

Le classement par centile provient de Morningstar Reseach Inc., une firme de recherche indépendante, en fonction de la catégorie Actions mondiales de Morningstar et reflète le rendement du Fonds d’actions étrangères Mackenzie Ivy pour les périodes de 1, 3, 5 et 10 ans au 30 septembre 2025. Les classements par centile sont une comparaison du rendement d’un fonds par rapport au rendement d’autres fonds dans une catégorie donnée et sont susceptibles de varier tous les mois. Le nombre de fonds d’actions mondiales auxquels le Fonds d’actions étrangères Mackenzie Ivy, Série F, est comparé pour chaque période est le suivant : un an – 1 785 fonds; trois ans – 1 578 fonds; cinq ans – 1 290 fonds; dix ans – 694 fonds.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués correspondent au rendement annuel composé historique total au 31 mars 2026 et tiennent compte des variations de la valeur unitaire et du réinvestissement de tous les dividendes ou de toutes les distributions, exclusion faite des frais d’acquisition, frais de rachat, frais de distribution, autres frais accessoires ou impôts sur le revenu payables par tout(e) porteur ou porteuse de titres et qui auraient réduit le rendement. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Les renseignements prospectifs contenus dans le présent document ne sont à jour qu’en date du 31 mars 2026. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

©2025 Morningstar. Tous droits réservés. Les informations ci-incluses : 1) sont la propriété de Morningstar et/ou de ses fournisseurs de contenu; 2) ne peuvent être reproduites ou distribuées; 3) sont fournies sans garantie quant à leur exactitude, exhaustivité ou à-propos. Ni Morningstar ni ses fournisseurs de contenu ne seront tenus responsables des dommages ou pertes résultant de l’utilisation de ces informations. Le rendement antérieur n’est pas garant des résultats futurs.