Optimistes jusqu’à ce que vienne le temps de payer?

À propos de l'auteur

DANS CET ARTICLE

Select Section

Points à retenir

- La dette fédérale américaine a augmenté à un niveau que de nombreux investisseurs jugent potentiellement insoutenable à long terme.

- Nul ne peut prédire si les marchés financiers finiront par remettre en question la trajectoire budgétaire des États-Unis, mais les conséquences d’un tel changement dans la confiance se répercuteraient probablement sur les obligations, les actions, les devises et l’économie mondiale.

- En attendant ce point d’inflexion, la stratégie de placement prudente pourrait simplement être de rester optimiste jusqu’à ce qu’il soit temps de payer.

Le défi budgétaire grandissant des États-Unis

Les États-Unis profitent depuis longtemps d’avantages économiques et financiers extraordinaires. Son économie est la plus grande du monde, le pays émet la première monnaie de réserve mondiale et ses marchés boursiers ont la plus grande capacité d’absorption et sont les plus liquides de tous les temps. Ces forces ont permis aux administrations successives de financer des déficits à un coût relativement bas, tandis que les investisseurs des quatre coins du monde ont volontiers accumulé des titres du Trésor américain en leur qualité d’actif de référence sans risque.

Cela dit, il ne faudrait pas confondre ces avantages avec une immunité. Au cours du dernier quart de siècle, la trajectoire des finances fédérales américaines a radicalement changé. La dette a augmenté à un rythme beaucoup plus rapide que la croissance économique, les déficits structurels sont maintenant intégrés dans le budget fédéral et les frais d’intérêt absorbent une part de plus en plus importante du revenu national.

Bien que les États-Unis ne soient pas à la veille d’une crise budgétaire, l’orientation à long terme du parcours mérite une attention particulière. La question que se posent les investisseurs n’est pas de savoir si la hausse de la dette est inquiétante aujourd’hui, mais s’il y a un moment où les marchés commenceront à remettre en question la viabilité de la situation budgétaire des États-Unis.

Les conséquences d’une telle réévaluation se feraient sentir bien au-delà de Washington. Des changements dans la confiance des investisseurs pourraient influer sur les taux d’intérêt, les attentes en matière d’inflation, les valorisations boursières, les marchés du crédit, les marchés des devises et les flux de capitaux mondiaux. Il est impossible de connaître le moment où un tel point d’inflexion se produirait, mais sa seule possibilité mérite d’être envisagée, car, souvent, les marchés financiers ignorent les risques à long terme – jusqu’à ce qu’ils deviennent soudainement imminents.

L’explosion de la dette fédérale

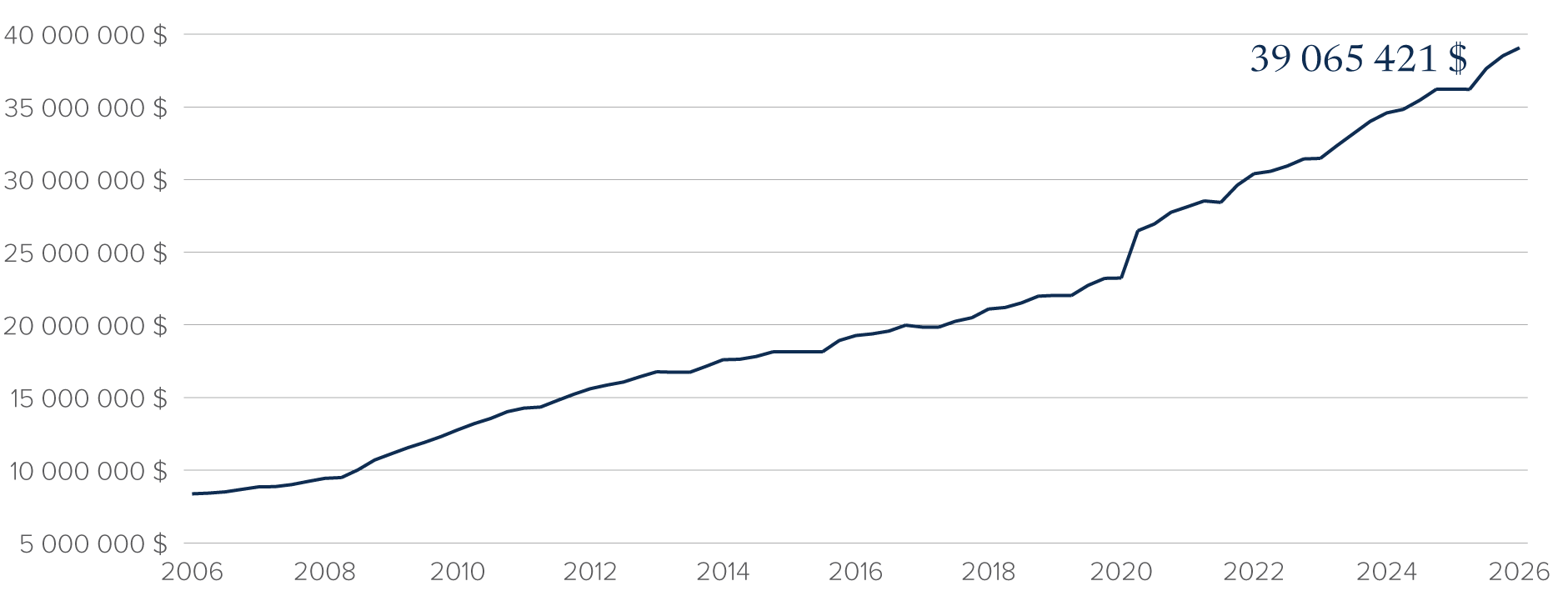

La hausse de l’endettement du gouvernement fédéral américain ces 25 dernières années a été extraordinaire. Au début du siècle, la dette fédérale totale était d’environ 5,7 billions de dollars. Aujourd’hui, elle dépasse les 39 billions de dollars, ce qui représente une augmentation de plus de six fois. Cette expansion reflète les effets cumulatifs des multiples récessions, des réductions d’impôt, des dépenses militaires, des pressions démographiques, de l’augmentation des droits aux prestations, des mesures de relance budgétaire liées à la pandémie et des déficits structurels persistants (gérés par des administrations démocrate et républicaine). La figure 1 montre les niveaux de la dette fédérale américaine mis à jour.

Figure 1 - Dette fédérale des États-Unis (millions $)

Source : Département du Trésor des États-Unis, FRED.

Cette augmentation ne peut s’expliquer que par des crises temporaires. Historiquement, la dette a bondi pendant les guerres majeures ou les récessions graves avant de se stabiliser à mesure que la croissance économique reprenait et que les gouvernements rétablissaient la discipline budgétaire. Plus récemment, toutefois, l’accumulation de la dette est devenue une caractéristique structurelle du budget fédéral. Même dans un contexte de faible taux de chômage, de bénéfices robustes des sociétés et de croissance économique soutenue, les déficits annuels sont demeurés historiquement élevés.

Pris isolément, le montant absolu en dollars de la dette peut être trompeur, car les économies deviennent généralement plus grandes au fil du temps. Néanmoins, l’ampleur même des emprunts fédéraux fournit un contexte significatif. Chaque dollar emprunté supplémentaire nécessite soit un impôt futur, une réduction des dépenses gouvernementales, une croissance économique plus rapide ou des emprunts additionnels. Plus l’encours de la dette est important, plus les finances publiques sont sensibles aux changements de taux d’intérêt.

Qui détient la dette?

En outre, il convient de noter que les titres de créance fédéraux américains ne sont pas tous détenus par des investisseurs privés ou des gouvernements étrangers. Une part importante est détenue par la Réserve fédérale (Fed) en raison de ses activités de politique monétaire, tandis qu’une autre part non négligeable est détenue par des fonds en fiducie du gouvernement et d’autres comptes fédéraux, comme les fonds en fiducie de la sécurité sociale et de l’assurance maladie. Ces placements intragouvernementaux représentent des obligations qu’une partie du gouvernement fédéral a envers une autre partie, plutôt qu’à des créanciers externes.

Bien que ces placements réduisent le montant de la dette qui doit être financée sur les marchés publics, ils n’éliminent pas les obligations du gouvernement. Les paiements d’intérêts sur les placements de la Réserve fédérale sont en grande partie retournés au Trésor après les charges d’exploitation de la Fed. Mais le capital doit tout de même être refinancé ou remboursé lorsque les titres arrivent à échéance. De même, les titres détenus par des fonds en fiducie du gouvernement devront être rachetés à mesure que les prestations sont versées, ce qui obligera le Trésor à obtenir des liquidités par le biais d’impôts, de réductions de dépenses ou en empruntant au public.

Par conséquent, bien qu’il soit important de faire la distinction entre la dette détenue par le public et la dette détenue au sein du gouvernement, l’existence de ces placements internes ne modifie pas fondamentalement les défis budgétaires à long terme posés par la hausse persistante de la dette fédérale.

La dette par rapport à l’économie

Pour cette raison, les économistes se concentrent généralement sur la dette par rapport au produit intérieur brut (PIB) plutôt que sur le niveau absolu de la dette. Le ratio dette-PIB mesure la capacité de l’économie à soutenir les obligations en cours et permet de faire des comparaisons éloquentes au fil du temps.

Après la Seconde Guerre mondiale, la dette du gouvernement fédéral américain a brièvement dépassé 100 % du PIB avant de diminuer de façon constante pendant des décennies, la croissance économique rapide ayant dépassé les nouveaux emprunts. La situation budgétaire actuelle est fondamentalement différente. Plutôt que de baisser pendant les périodes d’expansion, la dette a continué de monter et se situe maintenant à des niveaux comparables ou supérieurs au sommet d’après-guerre.

Cependant, contrairement à l’ère de l’après-guerre, la démographie actuelle présente des défis additionnels. Le vieillissement de la population augmente les dépenses en sécurité sociale et en assurance maladie, tandis que le ralentissement de la croissance de la main-d’œuvre réduit le potentiel de croissance à long terme de l’économie. En même temps, la polarisation politique a rendu de plus en plus difficile toute réforme budgétaire significative. Il en résulte une trajectoire de la dette qui, selon les hypothèses politiques actuelles, continuera de pointer vers le haut pendant des décennies.

Des ratios d’endettement élevés ne déclenchent pas nécessairement une crise budgétaire immédiate. Le Japon, par exemple, a maintenu des niveaux d’endettement bien supérieurs à ceux des États-Unis pendant de nombreuses années. Cependant, les États-Unis dépendent beaucoup plus des investisseurs étrangers et des marchés financiers internationaux. La confiance devient donc une variable importante. Les coûts de financement peuvent changer rapidement une fois que les marchés commencent à se demander si la politique budgétaire est toujours viable.

Augmentation des coûts du service de la dette

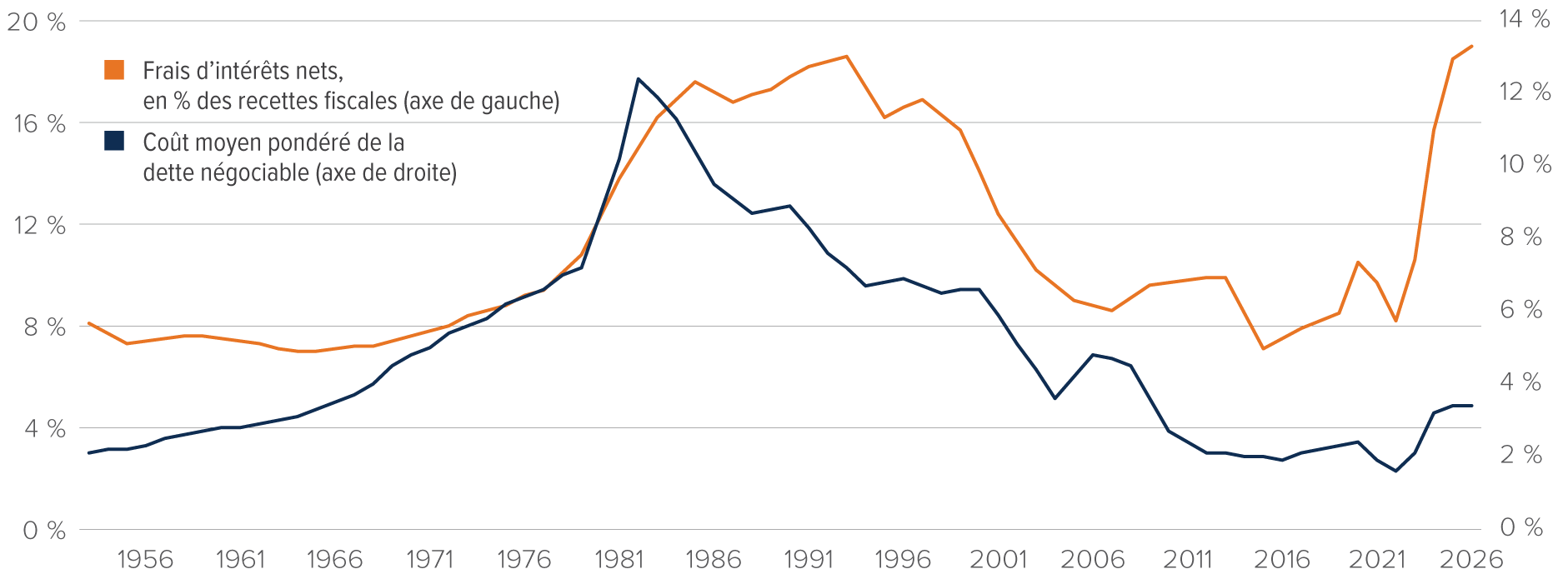

Le véritable fardeau économique de la dette gouvernementale n’est pas sa taille globale, mais le coût de son service. Les gouvernements ne remboursent pas toutes leurs obligations en même temps. Plutôt, ils refinancent continuellement les titres de créance arrivant à échéance tout en effectuant des paiements d’intérêts à partir des revenus courants. Par conséquent, les charges d’intérêts en pourcentage du PIB constituent la mesure la plus claire des pressions budgétaires. La figure 2 illustre les frais d’intérêt nets en pourcentage des recettes fiscales.

Figure 2 - Frais d’intérêts nets et coût moyen pondéré de la dette négociable

Source : Placements Mackenzie, Strategas Research Partners.

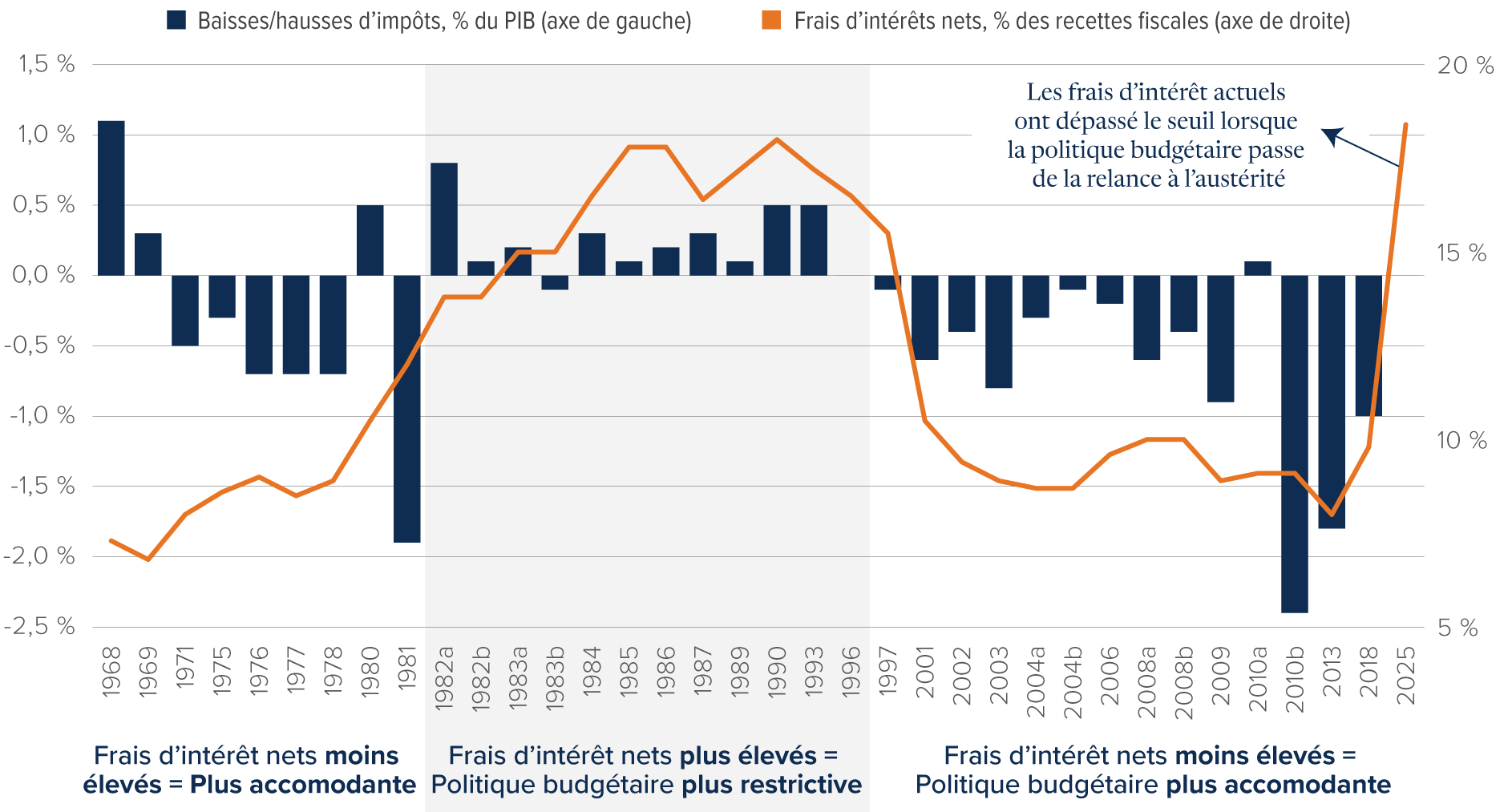

Pendant la majeure partie de la décennie qui a suivi la crise financière mondiale, les taux d’intérêt historiquement bas ont masqué le fardeau croissant de la dette. Même si les emprunts fédéraux ont rapidement augmenté, les coûts de financement sont restés gérables, car les taux des bons du Trésor frôlaient des creux inédits. Cette conjoncture inhabituelle a favorisé la perception que la dette pourrait continuer d’augmenter indéfiniment sans conséquences significatives. La figure 3 illustre les baisses/hausses d’impôt et les frais d’intérêt nets en pourcentage des revenus.

Figure 3 - Les coûts du service de la dette américaine déterminent le contexte budgétaire des États-Unis, nouveau sommet depuis la seconde guerre mondiale en mai

Baisses/hausses d’impôts, % du PIB

Source : Placements Mackenzie, Strategas Research Partners.

Cette perception a changé. Alors que l’inflation est revenue et que la Réserve fédérale a relevé ses taux directeurs, le coût du financement de la dette fédérale a fortement augmenté. Étant donné l’encours beaucoup plus élevé de la dette, même les hausses modestes des coûts d’emprunt moyens se traduisent par des augmentations substantielles des charges d’intérêts annuelles.

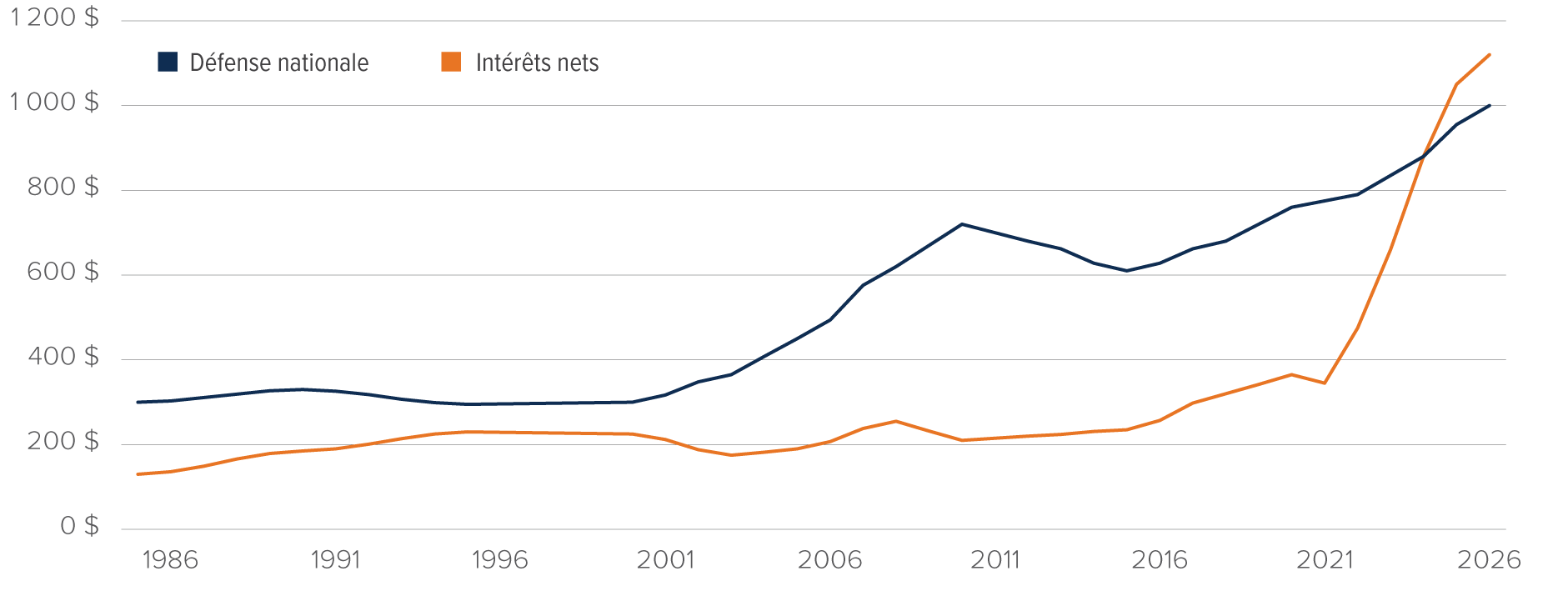

Les paiements d’intérêts comptent maintenant parmi les composantes du budget fédéral qui connaissent la croissance la plus rapide. Contrairement aux dépenses en infrastructure, en éducation ou en défense, les paiements d’intérêts ne génèrent pas de nouveaux services publics ni de nouveaux actifs productifs. Ils représentent simplement le coût des emprunts passés. Chaque dollar consacré au service de la dette est un dollar indisponible pour les priorités stratégiques futures ou les allégements fiscaux. La figure 4 illustre les frais d’intérêt nets par rapport aux dépenses en défense.

Figure 4 - Dépenses de défense et frais d’intérêts nets (12 derniers mois, G$)

Source : Placements Mackenzie, Strategas Research Partners.

Un éloignement par rapport à la politique keynésienne classique

La trajectoire budgétaire actuelle représente également un écart notable par rapport aux principes économiques keynésiens traditionnels. La théorie keynésienne classique préconise l’accumulation de déficits pendant les récessions pour soutenir la demande globale, et le retour à des budgets équilibrés, ou même excédentaires, pendant les périodes d’expansion économique. La politique budgétaire se veut contracyclique, offrant des mesures de stimulation lorsque nécessaire et reconstruisant la capacité budgétaire pendant les périodes de prospérité.

La récente politique budgétaire américaine s’est de plus en plus écartée de ce cadre. Les gros déficits ont persisté non seulement pendant les récessions, mais aussi pendant les périodes de vigueur exceptionnelle des marchés de l’emploi et de croissance économique robuste. Plutôt que de rebâtir sa souplesse budgétaire pendant les périodes de prospérité, le gouvernement fédéral a continué d’alimenter la dette, peu importe le cycle économique.

Ce virage a des conséquences importantes. Les déficits structurels persistants laissent moins de marge de manœuvre aux décideurs pour réagir lorsqu’une nouvelle récession arrive inévitablement. Les futurs programmes de soutien pourraient devenir plus chers précisément parce que la dette et les frais d’intérêt sont déjà à des niveaux élevés.

Qu’arrive-t-il lorsque le temps est venu de payer?

Les marchés financiers réagissent rarement aux risques à long terme de manière graduelle. Au lieu, ils font souvent preuve de complaisance pendant de longues périodes tout en subissant des sautes d’humeur périodiques. La viabilité budgétaire pourrait avoir le même effet.

Si les investisseurs exigent une rémunération plus élevée pour détenir des titres du Trésor, les taux pourraient augmenter indépendamment de la politique de la Réserve fédérale. Des taux de rendement plus élevés pour les titres du Trésor augmenteraient les coûts d’emprunt dans l’ensemble de l’économie, ce qui toucherait les emprunts hypothécaires, les titres de créance de sociétés, l’immobilier commercial et les prêts à la consommation. Des taux d’escompte plus élevés exerceraient également des pressions à la baisse sur les valorisations boursières, en particulier pour les sociétés de croissance à long terme dont les valorisations dépendent fortement des bénéfices futurs.

Des déficits persistants pourraient également compliquer la politique monétaire. Si les marchés commencent à tabler sur une monétisation de la dette ou à une domination budgétaire soutenue, les attentes en matière d’inflation pourraient devenir moins bien ancrées. Même si l’inflation restait contenue, une augmentation des émissions de titres du Trésor pourrait étouffer les investissements privés en absorbant une plus grande part de l’épargne disponible.

Le dollar américain est une autre considération importante. Le statut de monnaie de réserve du dollar offre une protection importante en générant une demande mondiale persistante pour les titres du Trésor. Toutefois, le statut de monnaie de réserve est un avantage gagné par la confiance plutôt qu’une loi immuable de la finance. L’érosion de la confiance se produirait probablement sur plusieurs années plutôt que du jour au lendemain. Or, même une modeste diversification par les gestionnaires de réserves mondiales pourrait légèrement augmenter les coûts d’emprunt.

Aucun de ces résultats n’est inévitable. Le caractère innovant de l’économie américaine, la flexibilité des marchés de l’emploi, la grande capacité d’absorption des marchés financiers et le statut de monnaie de réserve demeurent de puissants atouts structurels du pays. Des réformes budgétaires judicieuses, une croissance plus forte de la productivité et une expansion économique soutenue pourraient considérablement améliorer la dynamique de la dette à long terme. L’histoire montre que les pays peuvent stabiliser le fardeau de la dette avec une combinaison de croissance, d’inflation, de restrictions budgétaires et de réformes structurelles.

Incidences sur les placements

Pour les investisseurs, la leçon la plus importante à retenir est que les enjeux budgétaires à long terme ne se traduisent pas nécessairement par des perspectives pessimistes immédiates. Les marchés se comportent souvent bien pendant les périodes de hausse de la dette publique, en particulier lorsque les bénéfices des sociétés restent solides et que la croissance économique suit son cours. En effet, le marché des actions américaines a généré des rendements exceptionnels pendant la majeure partie de la période au cours de laquelle la dette fédérale s’est accélérée.

Le plus grand risque se trouve plus loin dans l’avenir. À mesure que les coûts du service de la dette absorbent une plus grande part de la production économique et des revenus gouvernementaux, la probabilité que les marchés finissent par exiger une plus grande rigueur budgétaire augmente. Il est impossible de prédire si cet ajustement se produira progressivement ou brusquement. Toutefois, l’histoire nous enseigne qu’une fois que la confiance commence à s’éroder, les options de politique se rétrécissent rapidement.

La conclusion appropriée n’est donc ni complaisance ni alarmisme. Les investisseurs doivent reconnaître que les États-Unis conservent d’énormes forces économiques, tout en sachant qu’il est peu probable que les tendances budgétaires actuelles se poursuivent indéfiniment. Les marchés haussiers durent souvent plus longtemps que ce que laissent entendre les fondamentaux, et peu de catalyseurs sont plus difficiles à anticiper qu’une réévaluation de la dette souveraine. Néanmoins, l’arithmétique de la dette ne peut ultimement être ignorée. Les États-Unis pourraient continuer de tirer parti de leur position exceptionnelle dans le système financier mondial pendant de nombreuses années, mais, ultimement, tous les emprunteurs sont confrontés à la même réalité : il faut payer la facture.

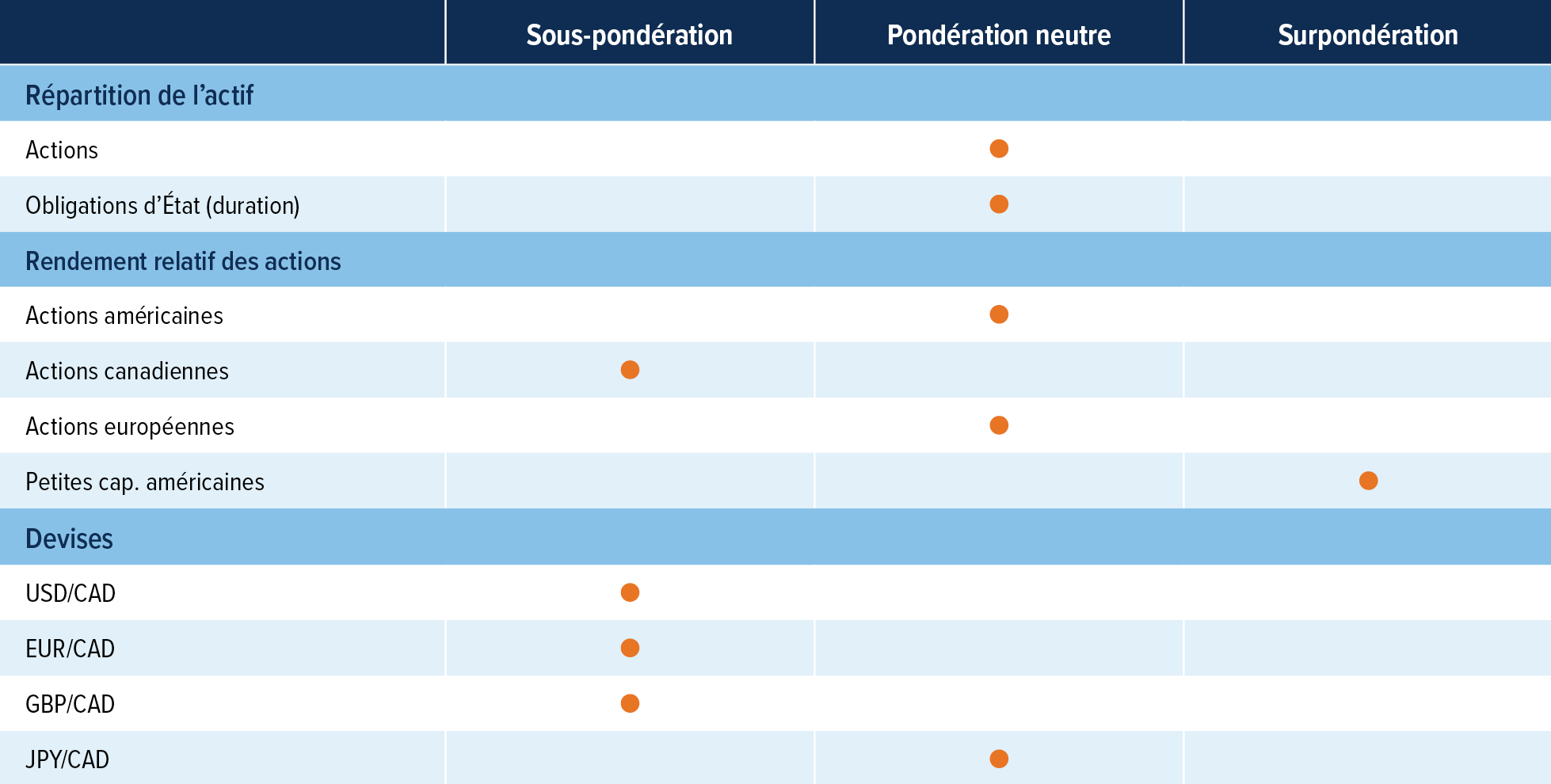

Opinions en matière de placement de l’équipe des stratégies multi-actifs

Sommaire tactique

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme, qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Maintien d’une position neutre sur les actions : Les marchés ont été léthargiques en juin alors qu’ils peinaient à trouver une orientation. La perspective d’une hausse des taux par le nouveau président de la Réserve fédérale, Kevin Warsh, et la faiblesse dans le segment de l'intelligence artificielle (IA) ont contré la vigueur des autres secteurs. Nous sommes d’avis que le contexte fondamental des actions (les bénéfices et l’économie) est solide, mais nous constatons une participation excessive des investisseurs particuliers, ce qui a parfois conduit à d’importants délestages.

Maintien d’une position neutre sur les obligations : Nous restons neutres à l’égard des obligations. M. Warsh a fait une déclaration très forte quant à la lutte contre l’inflation. Cela a eu un effet inhabituel : les taux des obligations à long terme (20 ans et plus) ont baissé alors que le marché s’est mis à tabler sur une inflation plus faible à long terme, mais les taux des obligations à deux ans ont grimpé en flèche alors que de nouvelles hausses de taux ont été prises en compte. L’aplatissement de la courbe combiné aux données économiques américaines plus robustes nous amène à rester neutres.

Réduction de la sous-pondération de l’Europe pour une sous-pondération du Canada par rapport aux petites capitalisations américaines : Les données économiques du Canada se sont détériorées depuis le mois dernier, tandis que les conditions économiques en Europe se sont améliorées. Par conséquent, nous sous-pondérons le Canada par rapport aux petites capitalisations américaines plutôt que l’Europe par rapport aux petites capitalisations américaines. Les actions américaines à petite capitalisation demeurent intéressantes, car le raffermissement de l’économie américaine favorise les actions américaines à petite capitalisation, qui sont demeurées sous-évaluées pendant une longue période.

Devises : Aucun changement par rapport au mois précédent. Le dollar américain reste surévalué et notre perspective à long terme est qu’il se dépréciera par rapport à la monnaie de la plupart des pays développés. Nous continuons de privilégier le dollar canadien et le yen japonais dans cette perspective. Le récent délestage du dollar canadien n’était pas justifié par les conditions économiques sous-jacentes, de sorte que nous restons optimistes.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres, ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation. Ce matériel pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 30 juin 2026. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons. Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.