Ce qu’on peut attendre du nouveau président de la Réserve fédérale, Kevin Warsh

À propos de l'auteur

DANS CET ARTICLE

Select Section

FAITS SAILLANTS

- Le nouveau président de la Fed, Kevin Warsh, allie expérience en gestion de crise, expertise du marché et crédibilité politique dans une période d’incertitude économique accrue.

- Le président de la Fed a une forte influence sur les taux d’intérêt, les conditions de liquidité, les valorisations et le rendement des portefeuilles institutionnels.

- L’inflation persistante, l’ampleur des déficits, l’incertitude géopolitique et la fragilité des marchés créent des défis inhabituellement difficiles pour la politique monétaire.

Introduction

Le 13 mai 2026, le Sénat américain a confirmé la nomination de Kevin Warsh à la présidence de la Réserve fédérale américaine, en remplacement de Jerome Powell. À ce poste, il jouera un rôle important dans l’orientation de la politique monétaire américaine, en aidant à gérer les objectifs d’inflation et d’emploi, et en façonnant les attentes des marchés financiers face à l’incertitude économique actuelle.

Qui est donc Kevin Warsh?

Kevin Warsh a un parcours impressionnant. C’est un financier, avocat et décideur américain dont les antécédents universitaires combinent politique publique, économie et droit. Il a obtenu un baccalauréat en politique publique de l’Université Stanford en 1992, où il s’est concentré sur l’économie et la science politique, avant de recevoir un diplôme en droit (Juris Doctor) de la Harvard Law School en 1995. En complément, il a suivi des cours sur l’économie de marché et les marchés financiers de la dette à Harvard et au MIT. Après ses études en droit, M. Warsh a rejoint Morgan Stanley, où il a travaillé dans le domaine des fusions-acquisitions, avant de devenir vice-président et directeur général de la division des services bancaires d’investissement.

M. Warsh a quitté Wall Street pour intégrer la fonction publique en 2002. À la Maison-Blanche de George W. Bush, il a été adjoint spécial du président pour la politique économique et secrétaire exécutif du Conseil économique national. En 2006, le président Bush l’a nommé au Conseil des gouverneurs de la Réserve fédérale, faisant de lui l’un des plus jeunes membres du Conseil depuis la création de l’institution. Pendant la crise financière mondiale de 2008, M. Warsh a joué un rôle important dans l’intervention de la Fed auprès des marchés financiers et il a travaillé en étroite collaboration avec le président de l’époque, Ben Bernanke, et les représentants du Trésor sur des mesures de réponse à la crise impliquant des établissements tels que Bear Stearns, Lehman Brothers et AIG. Après son départ de la Fed en 2011, il est resté actif dans les cercles politiques, universitaires et financiers grâce à des postes à la Hoover Institution de Stanford, à la Stanford Graduate School of Business, au sein du bureau de gestion de fortune de Stanley Druckenmiller, Duquesne Family Office, et au conseil d’administration de plusieurs grandes sociétés.

L’étendue de son expérience est l’une des raisons pour lesquelles on considère que Kevin Warsh dispose des compétences nécessaires pour devenir président de la Fed. Son parcours lui a permis d’acquérir de l’expérience en gestion de crise à la Réserve fédérale et d’approfondir sa connaissance des marchés financiers, des politiques publiques et de l’économie mondiale. Le rôle qu’il a joué dans la gestion de la crise financière de 2008 lui confère de la crédibilité pendant les périodes de tension sur les marchés et d’incertitude liée à l’inflation, tandis que son travail dans le secteur privé et dans le domaine universitaire lui a permis de rester étroitement connecté avec l’évolution de la dynamique macroéconomique et des marchés financiers. Ses partisans voient également en lui un leader institutionnel solide, capable de concilier l’indépendance de la banque centrale et l’élaboration de politiques pragmatiques à un moment où la Fed se trouve particulièrement surveillée sur les questions de l’inflation, des taux d’intérêt et de la croissance économique.

La situation personnelle de M. Warsh a également attiré l’attention. Son mariage avec Jane Lauder, fille de l’homme d’affaires milliardaire Ronald Lauder, fait de Kevin Warsh l’une des personnes les plus fortunées jamais envisagées pour occuper la présidence de la Fed. Pour ses partisans, son indépendance financière et son expérience du marché pourraient renforcer sa crédibilité auprès des investisseurs et des décideurs. Ses critiques, en revanche, soutiennent que ses liens profonds avec l’élite financière et les cercles d’affaires peuvent interroger sur sa sensibilité aux pressions économiques qui pèsent sur les ménages et les travailleurs moyens.

Qu’est-ce qui attend M. Warsh?

Examinons d’abord le double mandat de la Fed, tel que le définit l’institution :

« Nos deux objectifs de stabilité des prix et de plein emploi durable sont collectivement appelés le “double mandat”. Le Federal Open Market Committee (FOMC) de la Réserve fédérale, qui fixe la politique monétaire des États-Unis, a traduit ces concepts généraux en stratégies et objectifs à long terme précis.

Stabilité des prix

Le Comité estime que l’inflation au taux de 2 %, mesuré par la variation annuelle de l’indice des prix des dépenses de consommation personnelles (DPC), est le plus conforme à long terme avec le mandat de la Réserve fédérale. Le Comité a également explicitement indiqué que la cible d’inflation est symétrique et qu’il serait “préoccupant que l’inflation se maintienne de manière persistante au-dessus ou en dessous de cet objectif”.

Plein emploi durable

De nombreux facteurs non monétaires influent sur la structure et la dynamique du marché du travail; ils peuvent évoluer au fil du temps et ne pas être mesurables de manière directe. Par conséquent, il n’est pas approprié de définir un objectif d’emploi explicite. Les décisions du Comité doivent plutôt s’appuyer sur un large éventail d’indicateurs du marché de l’emploi. »

Où en sommes-nous sur chaque volet du double mandat de la Fed?

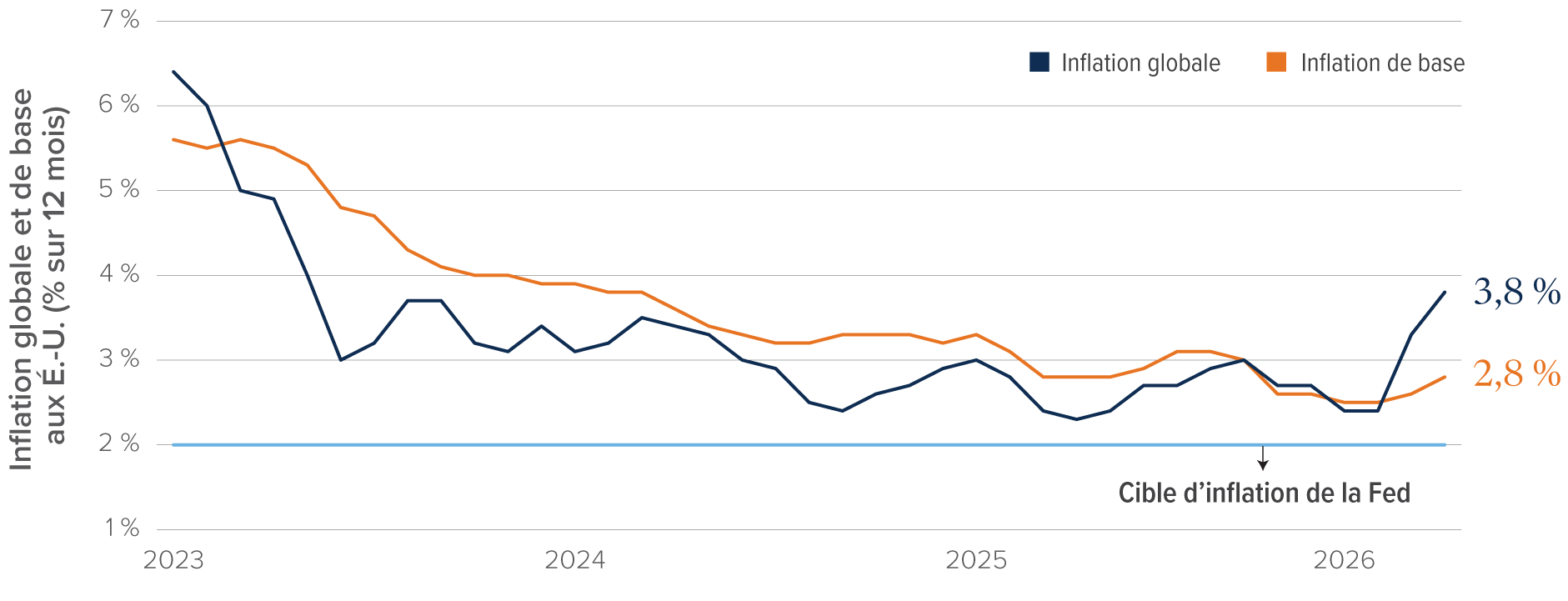

Commençons par examiner les statistiques récentes de l’inflation. La figure 1 illustre les données actualisées sur l’inflation globale et de base.

Figure 1 – Inflation globale et de base aux États-Unis

Source : Bloomberg. Au 30 avril 2026.

Il est évident, d’après les données sur l’inflation aux États-Unis, que les pressions sur les prix restent élevées et supérieures à la cible de 2 % de la Réserve fédérale. L’indice des prix à la consommation (IPC) a progressé de 3,8 % sur douze mois en avril, contre seulement 3,3 % en mars; la hausse des coûts de l’énergie, en particulier l’essence, explique une part importante de cette augmentation. L’inflation de base, qui exclut les aliments et l’énergie, a augmenté de 2,8 % au cours de la dernière année, et les coûts du logement ont continué de contribuer aux pressions sur les prix sous-jacents.

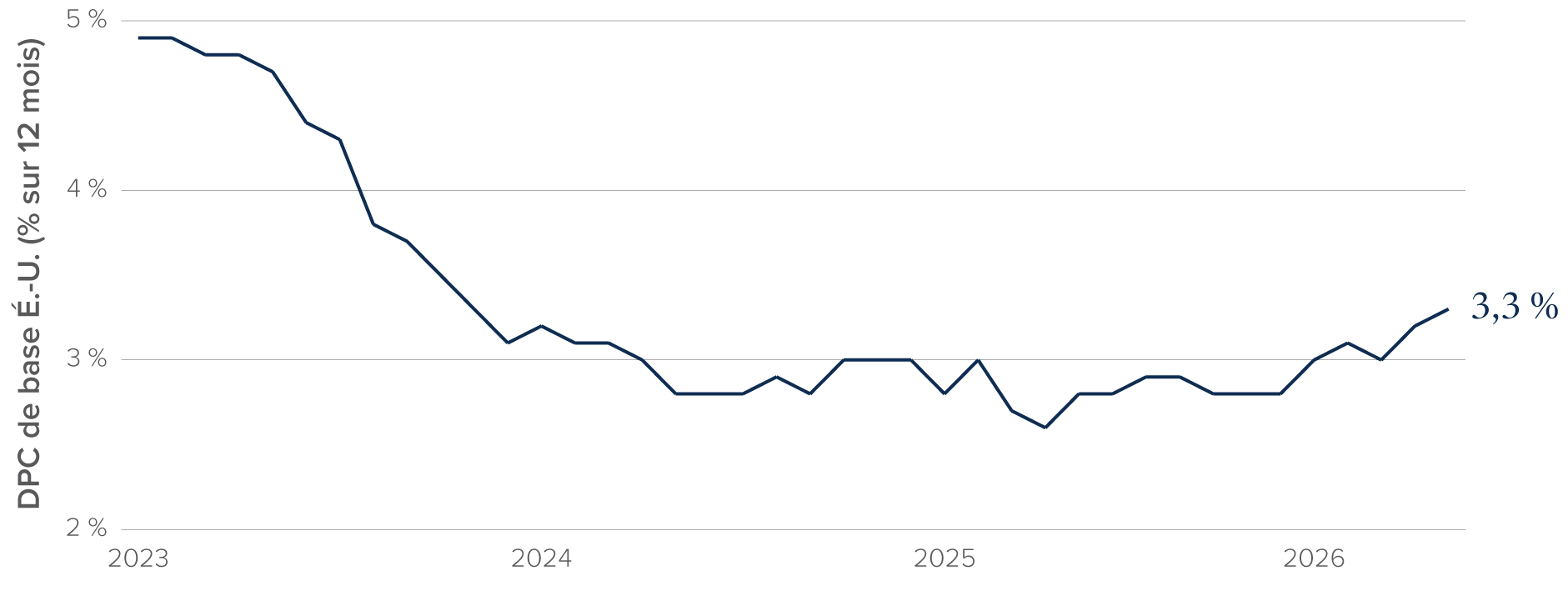

De plus, il est utile d’examiner la mesure de l’inflation privilégiée par la Fed, soit le déflateur des DPC de base, pour avoir un aperçu complet des tendances de l’inflation (figure 2).

Figure 2 – DPC de base des É.-U.

Source : Bloomberg. Au 30 avril 2026.

La mesure d’inflation privilégiée par la Fed, l’indice des dépenses de consommation personnelle (DPC), a également augmenté de 3,8 % sur douze mois en avril, les DPC de base ayant progressé de 3,3 %. Dans l’ensemble, les données indiquent que l’inflation a de nouveau accéléré au cours des derniers mois, ce qui complique les perspectives de réduction des taux d’intérêt et renforce les attentes quant à une attitude prudente de la part des décideurs.

Chacun des indicateurs ci-dessus montre que l’inflation reste élevée, bien au-delà de la cible de 2,0 % de la Fed. Tout au long de 2025, les pressions inflationnistes sous-jacentes s’étaient déjà révélées tenaces, et beaucoup l’ont en partie expliqué par l’effet des politiques tarifaires du président Trump sur l’inflation des biens. Plus récemment, l’inflation a subi une nouvelle poussée à la hausse en raison des prix élevés de l’énergie, directement liés à la guerre du président contre l’Iran. La perturbation des chaînes d’approvisionnement énergétiques mondiales, tant par la destruction de la capacité de production que par la fermeture temporaire du détroit d’Ormuz, corridor essentiel au transit maritime, a intensifié la pression à la hausse sur les coûts de l’énergie et du transport, ce qui crée de nouveaux risques inflationnistes dans l’ensemble de l’économie.

Il faut surtout retenir que les pressions inflationnistes se révèlent plus persistantes et généralisées que ce que les décideurs avaient prévu, ce qui réduit la probabilité d’un retour à court terme à la cible de 2,0 % de la Fed. À l’heure actuelle, les politiques commerciales et les conflits géopolitiques se renforcent mutuellement : les droits de douane soutiennent l’inflation de base et les perturbations de l’approvisionnement en énergie ajoutent une couche de pressions à la hausse sur les prix dans l’économie mondiale.

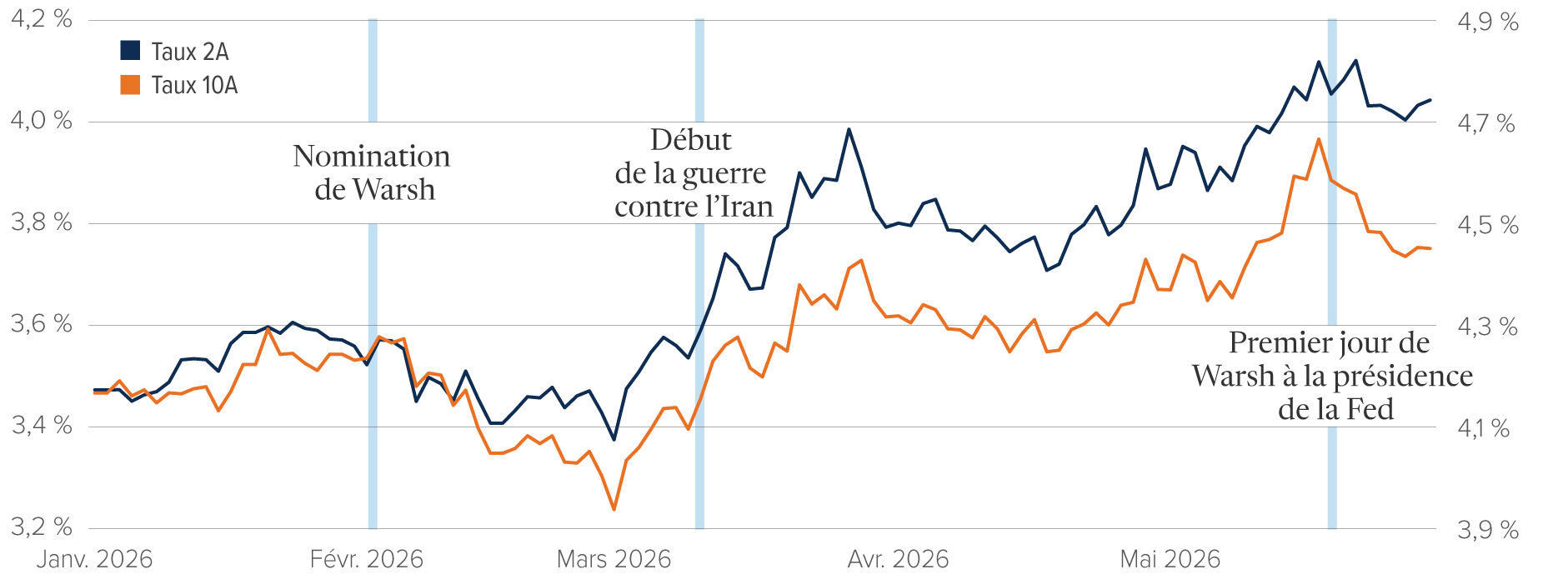

L’effet attendu des prix de l’énergie en forte hausse (en raison de la guerre en Iran) et la possibilité qu’ils alimentent l’inflation à court terme entraînent une augmentation marquée des taux obligataires, comme le montre la figure 3.

Figure 3 – Augmentation des rendements des bons du Trésor à court terme

Sources : Bloomberg et Placements Mackenzie, au 26 mai 2026.

Les rendements obligataires plus élevés, s’ils persistent, pourraient freiner la croissance économique et compliquer la tâche de M. Warsh.

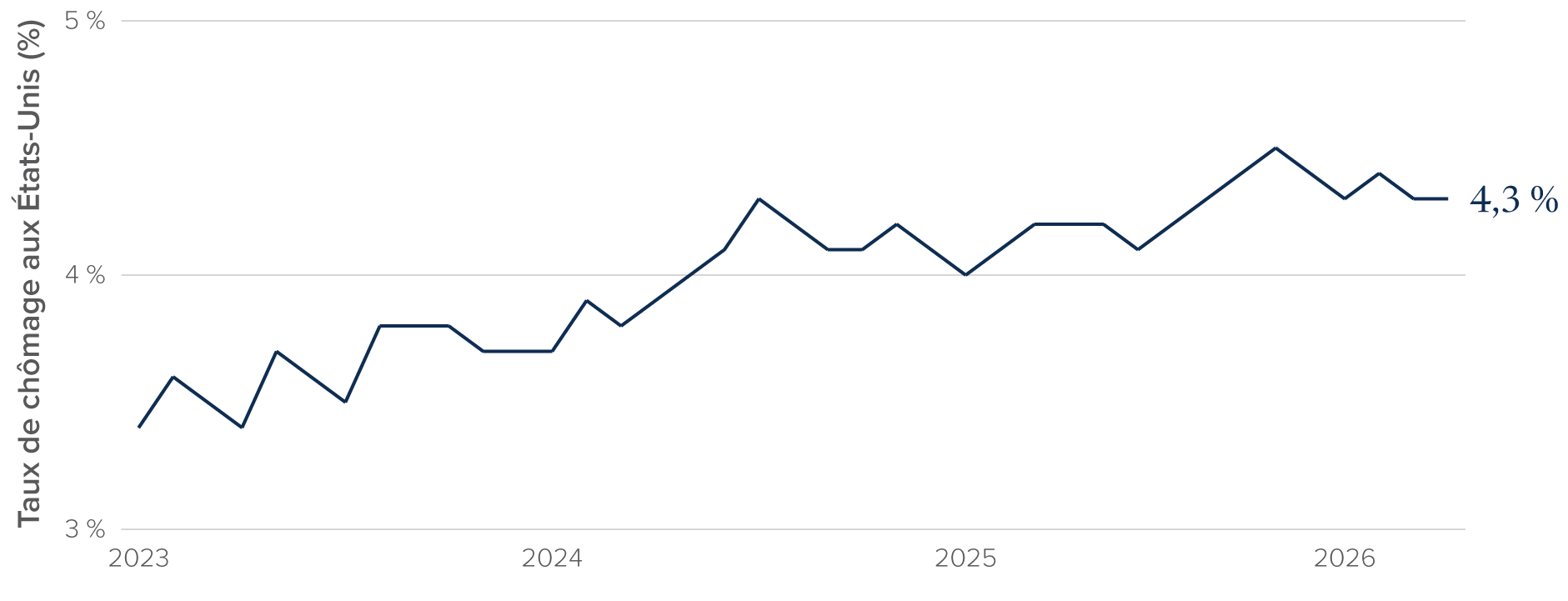

Examinons maintenant les marchés de l’emploi, second volet du mandat de la Fed. La figure 4 montre le taux de chômage aux États-Unis au cours des trois dernières années.

Figure 4 – Taux de chômage aux États-Unis

Source : Bloomberg. Au 30 avril 2026.

À l’heure actuelle, le marché de l’emploi américain se trouve dans une position d’équilibre inconfortable, entre faible taux d’embauche et faible taux de licenciement. Le chômage reste relativement stable, près de 4,3 %, non pas parce qu’on embauche beaucoup, mais parce que la croissance de la main-d’œuvre a fortement ralenti en raison des départs à la retraite, de la baisse de l’immigration, et de taux de participation plus faibles. La croissance de la masse salariale a considérablement marqué le pas par rapport à l’expansion qui a suivi la pandémie. Les offres d’emploi ont diminué de façon constante et les travailleurs sont de plus en plus réticents à quitter les postes qu’ils occupent, car ils s’inquiètent du peu de possibilités de rechange. En même temps, les licenciements restent historiquement faibles, ce qui empêche une détérioration plus prononcée des conditions du marché de l’emploi.

En réalité, le marché semble de plus en plus fragile et atone : les embauches sont concentrées dans un ensemble restreint de secteurs comme la santé et le transport, tandis qu’un grand nombre d’industries cycliques et de secteurs de cols blancs stagnent.

Ces conditions mettent M. Warsh devant un exercice d’équilibrisme inconfortable. D’un côté, l’inflation reste nettement supérieure à la cible en raison des droits de douane, des chocs géopolitiques sur l’énergie et des pressions persistantes sur les prix dans le secteur des services, ce qui plaide en faveur d’un resserrement de la politique monétaire ou, au moins, d’un maintien prolongé des taux d’intérêt élevés. De l’autre, le marché de l’emploi montre des signes clairs de fatigue malgré un taux de chômage stable, ce qui fait que la moindre augmentation des licenciements ou une nouvelle baisse des embauches pourrait être délétère pour l’économie. M. Warsh hérite donc d’une situation de stagflation dans laquelle le double mandat de la Fed est de plus en plus contradictoire : la lutte contre l’inflation risquerait d’affaiblir un marché de l’emploi déjà fragile, tandis qu’un assouplissement trop précoce de la politique peut raviver les anticipations d’inflation et miner la crédibilité de la Fed.

À quoi s’attendre

Pendant son premier mandat au Conseil d’administration de la Fed (2006-2011), M. Warsh a été un fervent défenseur d’une position restrictive face à l’inflation. Même si l’économie était faible au sortir de la crise financière mondiale, il craignait que la politique expansionniste de la Fed (en particulier l’assouplissement quantitatif) cause un problème d’inflation à long terme.

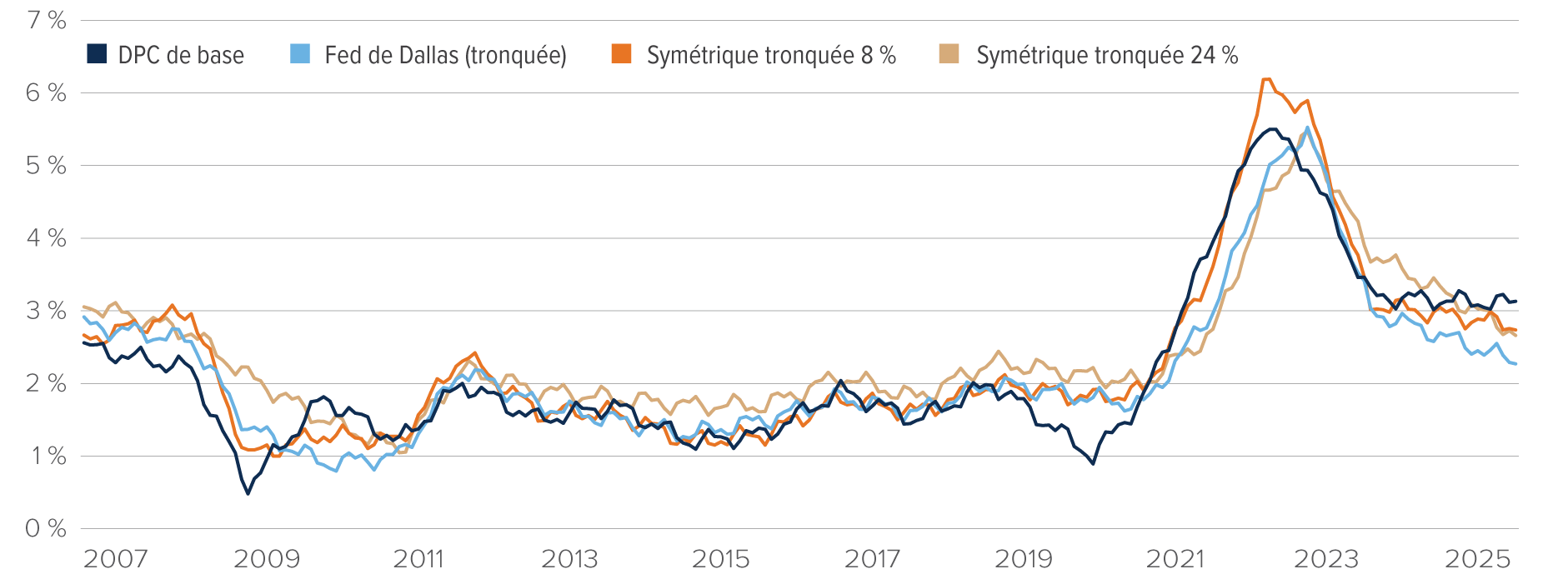

Récemment, M. Warsh a toutefois adopté une position conciliante. Avant sa nomination à la présidence de la Fed, au milieu de 2025, il a plaidé pour une baisse immédiate des taux d’intérêt, soutenant que la Fed réagissait de manière excessive à l’erreur commise en 2021-2022 sur la question de l’inflation en maintenant ses taux directeurs élevés. Lors de sa réunion de mise en candidature, M. Warsh a déclaré que la Fed devrait passer outre les variations des niveaux de prix dues aux droits de douane et à la situation géopolitique. Il a affirmé que la Fed devrait se concentrer sur les mesures de « l’inflation sous-jacente », de préférence l’inflation médiane et tronquée, plutôt que l’inflation de base traditionnelle.

Figure 5 – Différentes façons d’examiner l’inflation

Le signal en provenance des moyennes tronquées du taux d’inflation peut varier grandement selon la définition du tronquage

DPC de base (% sur 12 mois) vs différents types de moyennes tronquées du taux d’inflation des DPC

Sources : Placements Mackenzie, BEA, Fed de Dallas Fed, BofA Global Research, au 26 mai 2026.

Remarque : La Fed de Dallas tronque 31 % de la partie supérieure de la répartition mensuelle de l’inflation, et 24 % de la partie inférieure. Nos tronquages symétriques retirent 8 % et 24 % aux deux extrémités de la répartition.

M. Warsh s’est moins exprimé sur le marché du travail que sur l’inflation. Dans sa déclaration de mise en candidature, il a indiqué que le marché de l’emploi semble proche du plein emploi. Ce point de vue se rapproche du consensus du FOMC et, s’il s’y tient, il lui sera difficile de préconiser des baisses de taux.

Une grande partie du ton conciliant de M. Warsh semble découler de ses opinions sur l'intelligence artificielle (IA). De son point de vue, l’IA devrait déclencher un boum de productivité désinflationniste au cours des prochaines années. Il a même soutenu que la Fed devrait ignorer une possible reprise de l’inflation en raison de la demande d’investissement dans l’IA, car elle serait facilement contrebalancée par le choc d’offre qui découlerait ensuite de l’adoption. Selon lui, au lieu de réagir aux données, la Fed devrait tabler sur une désinflation alimentée par l’IA en faisant baisser les taux d’intérêt. Il a fait un parallèle avec le pari du président Greenspan sur la productivité pendant le boum technologique des années 1990.

M. Warsh a aussi une position restrictive sur le bilan. Selon lui, l’assouplissement quantitatif a subventionné les emprunts du gouvernement. Il a favorisé une expansion budgétaire, ce qui s’est finalement révélé inflationniste et a précipité des hausses de taux. Il ne fait guère de doute que M. Warsh aimerait réduire le bilan de la Fed, qui s’élève à 6 700 milliards de dollars. La taille du bilan de la banque centrale, une fois rajustée, est déterminée par ses passifs. La Fed a rajusté son bilan au moyen de l’assouplissement quantitatif jusqu’à ce que les marchés monétaires se resserrent, au quatrième trimestre de 2025. Pour réduire davantage le bilan, la Fed doit diminuer l’un de ses trois principaux passifs : la monnaie, le compte général du Trésor et/ou les réserves. Les réserves présentent probablement la meilleure occasion pour la Fed de réduire son bilan.

Dans sa déclaration, M. Warsh a dit que les réductions de bilan se produiraient lentement et délibérément. Cela signifie probablement qu’il a conclu que la Fed maintiendra un régime de réserve important.

De plus, il a déclaré que la Fed ne devrait détenir que des bons du Trésor et qu’elle devrait retirer les titres à plus long terme de son bilan. Il semble raisonnable de penser que le Comité va adopter l’idée que la Fed ne devrait pas prendre de risque de duration.

Sur un autre front, M. Warsh veut que les membres du comité de la Fed prononcent moins de discours et il s’oppose à la communication d’indications prospectives. Selon lui, plus la Fed oriente les marchés, moins elle a de pouvoir discrétionnaire pour déterminer la politique. Il s’oppose également à la dépendance aux données, pour les raisons suivantes :

- Elle rend la politique rétrospective.

- Elle pourrait induire une sensibilité excessive des marchés aux détails des publications de données.

Il est possible que M. Warsh revienne à des conférences de presse trimestrielles et qu’il tente de mettre fin au processus de publication du Sommaire des prévisions économiques.

Conclusion

Kevin Warsh prend la tête de la Réserve fédérale à un moment particulièrement difficile pour les investisseurs et les décideurs. En tant que président de la Fed, il aura une influence importante sur les taux d’intérêt, les conditions de liquidité, les marchés financiers et l’économie en général. Du fait de sa vaste expérience à Wall Street, à la Maison-Blanche et à la Fed pendant la crise financière de 2008, c’est une personnalité crédible et hautement qualifiée pour diriger l’institution.

M. Warsh hérite d’une économie où l’inflation reste obstinément supérieure à la cible de 2 % de la Fed, malgré des taux d’intérêt élevés. Les droits de douane, la hausse des prix de l’énergie et les tensions géopolitiques ont contribué aux pressions persistantes sur les prix. En parallèle, le marché de l’emploi, bien qu’il demeure relativement stable, montre des signes de faiblesse sous-jacente à travers un ralentissement des embauches et une baisse des offres d’emploi. Cela crée un arbitrage difficile entre la maîtrise de l’inflation et le soutien à la croissance économique.

Même s’il était autrefois connu pour ses positions restrictives sur l’inflation, M. Warsh a récemment prôné une approche plus conciliante, soutenant que la Fed devrait se concentrer sur les tendances inflationnistes sous-jacentes et anticiper les avantages désinflationnistes des gains de productivité liés à l’IA. En même temps, il reste déterminé à réduire le bilan de la Fed et à limiter la communication de prévisions au marché, laissant entendre un cadre politique prospectif, discipliné et potentiellement moins prévisible que celui de la récente direction de la Fed.

Surtout, il est considéré comme crédible en ce sens qu’il est un fervent défenseur de l’indépendance de la Fed. Il est encourageant de constater qu’immédiatement après l’approbation du Congrès, le président Trump lui a dit : « Faites ce que vous voulez et faites du bon travail. » Bonne chance, président Warsh.

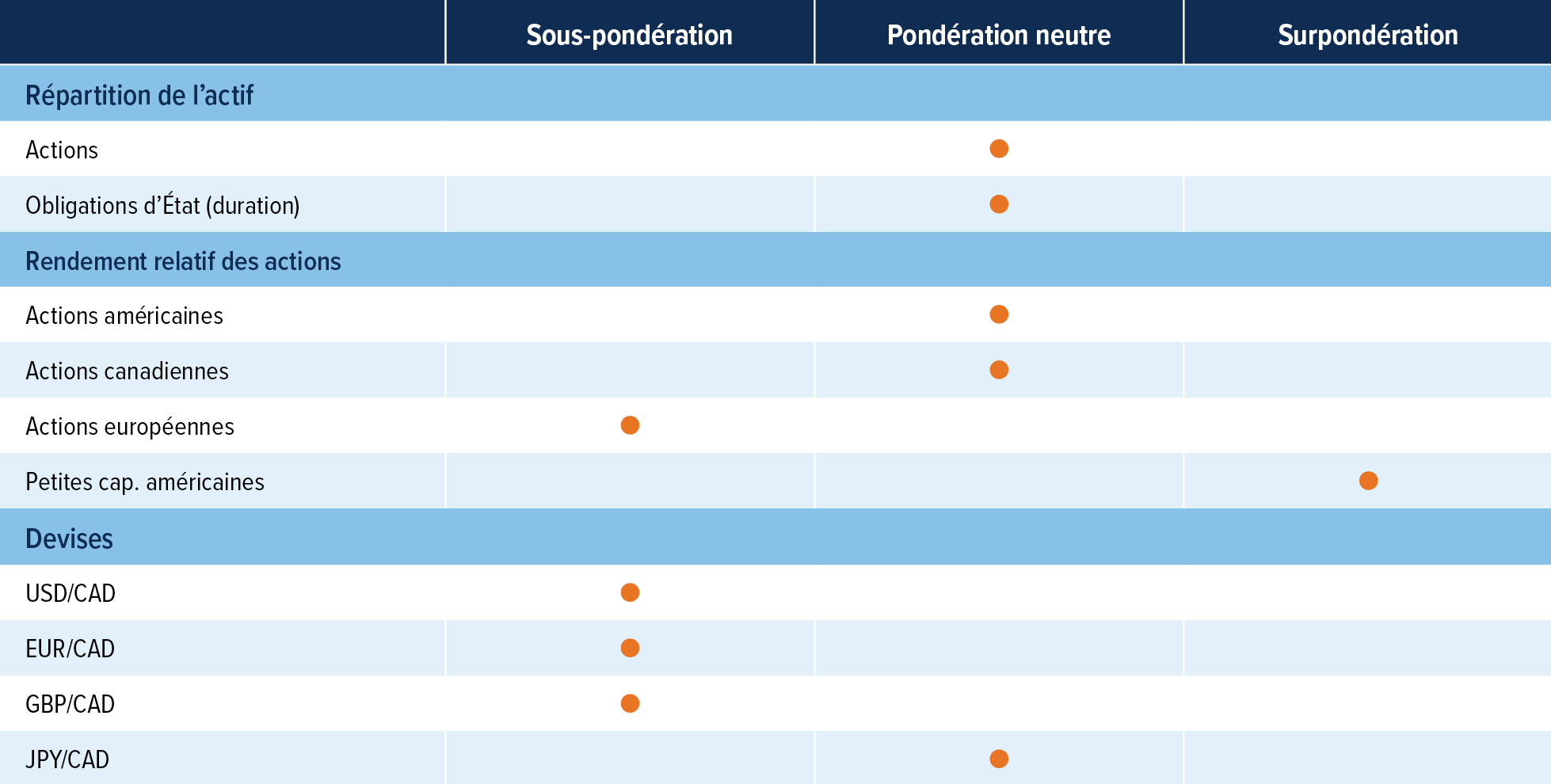

Opinions en matière de placement de l’équipe des stratégies multi-actifs

Sommaire tactique

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme, qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Maintien d’une position neutre sur les actions : Nous restons neutres à l’égard des actions. Les marchés sont repartis vers des sommets inédits en mai, malgré des valorisations excessives et un éventail de résultats qui reste ouvert concernant la situation au Moyen-Orient. Les prix du pétrole et la durée du choc de l’offre au Moyen-Orient demeurent la variable la plus importante de nos perspectives, et la hausse des prix du pétrole agit effectivement comme une taxe pour les consommateurs et les entreprises. Nous considérons que le ratio risque-rendement est équilibré à ces niveaux, et nous préférons nous exprimer sur le positionnement relatif plutôt que sur le bêta d’actions pur et simple.

Maintien d’une position neutre sur les obligations : Nous restons neutres à l’égard des obligations. Les banques centrales restent prises entre une inflation persistante alimentée par l’énergie d’un côté, et des signaux de ralentissement de la croissance de l’autre, laissant la trajectoire à court terme des taux directeurs très incertaine.

Titres à petite capitalisation – vente en Europe et achat

aux États-Unis : Nous nous détournons de l’Europe au profit des petites capitalisations américaines. L’Europe est la région des marchés développés la plus exposée au choc énergétique au Moyen-Orient. En revanche, les petites capitalisations américaines tirent de 70 % à 80 % de leurs revenus à l’échelle nationale et sont moins exposées à l’énergie importée.

Devises : Le dollar américain reste surévalué et notre perspective à long terme est qu’il se dépréciera par rapport aux devises de la plupart des pays développés. Nous continuons de privilégier le dollar canadien et le yen japonais, considérant qu’il s’agit de la meilleure façon de tirer parti de la situation. Comme le pétrole se maintient toujours à un niveau plus élevé, il devrait favoriser l’économie canadienne comparativement à d’autres devises, en particulier l’euro et la livre sterling.

Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les placements dans les fonds communs ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres, ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement, ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation. Ce matériel pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’au 26 mai 2026. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.