Optimiser les portefeuilles d’obligations grâce aux titres à revenu fixe mondiaux

DANS CET ARTICLE min de lecture

Dans l’histoire récente, peu de périodes ont présenté une aussi grande diversité de résultats possibles pour les répartitions en titres à revenu fixe au sein des portefeuilles. À l’heure actuelle, la répartition en obligations nécessite une approche d’élaboration de portefeuille plus nuancée, car des facteurs allant au-delà du taux de rendement initial influent de plus en plus sur les résultats pour la clientèle. Alimentée par les tensions géopolitiques et les perturbations suscitées par les droits de douane, la prime d’incertitude liée à l’inflation fait que les banques centrales adoptent des politiques divergentes. Elles doivent notamment tenir compte de la gestion active des devises, des coûts d’opération de couverture, du positionnement sur les courbes de rendement et de crédit, ainsi que des dynamiques budgétaires d’offre et de demande. Bien que ces dynamiques en évolution soient synonymes de volatilité et de complexité accrues, elles offrent également un éventail élargi d’opportunités pour les gestionnaires actifs expérimentés, dotés d’une expertise en titres à revenu fixe mondiaux, de générer un alpha corrigé du risque.

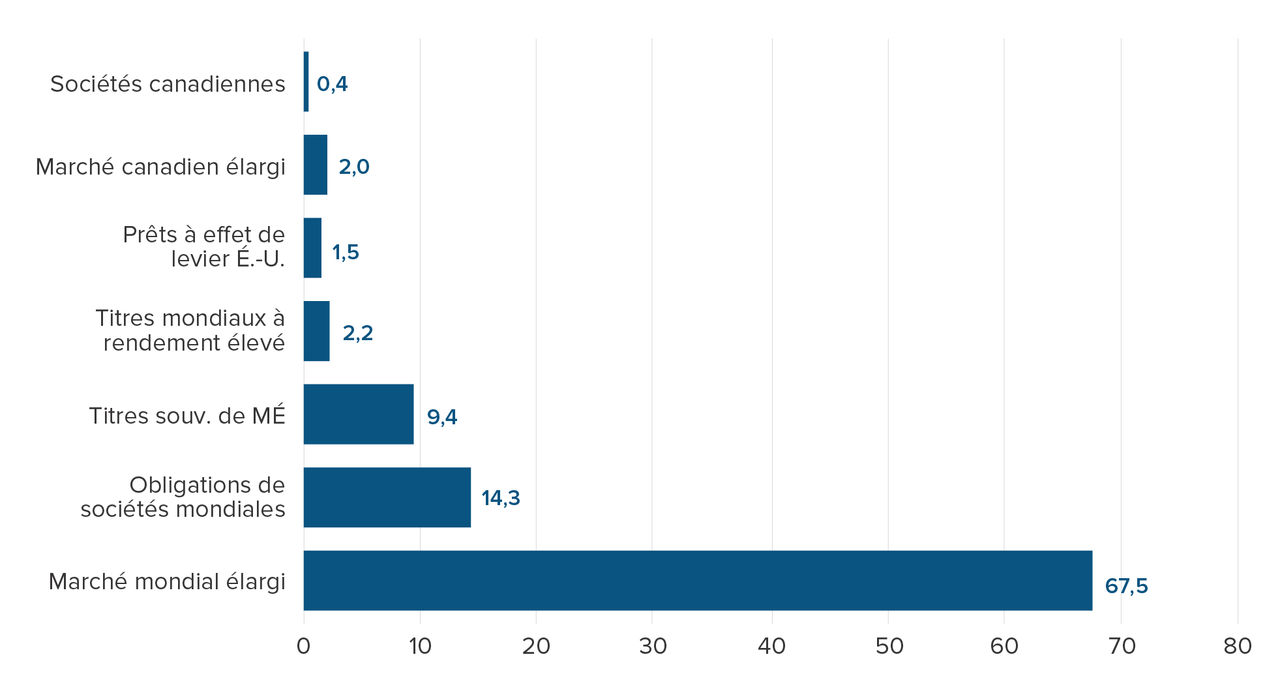

Le marché canadien des titres à revenu fixe occupe une place marginale sur la scène mondiale, représentant une fraction de l’univers obligataire mondial (figure 1). Par conséquent, pour les investisseurs canadiens en particulier, la diversification à l’échelle mondiale n’est pas seulement avantageuse, elle est essentielle.

Figure 1 : Cap. boursière (en milliers de milliards $ US)

Source : Bloomberg, Placements Mackenzie, au 30 juin 2025.

Source : Bloomberg, Placements Mackenzie, au 30 juin 2025.

Écarts dans les obligations à l’échelle mondiale : une source d’alpha

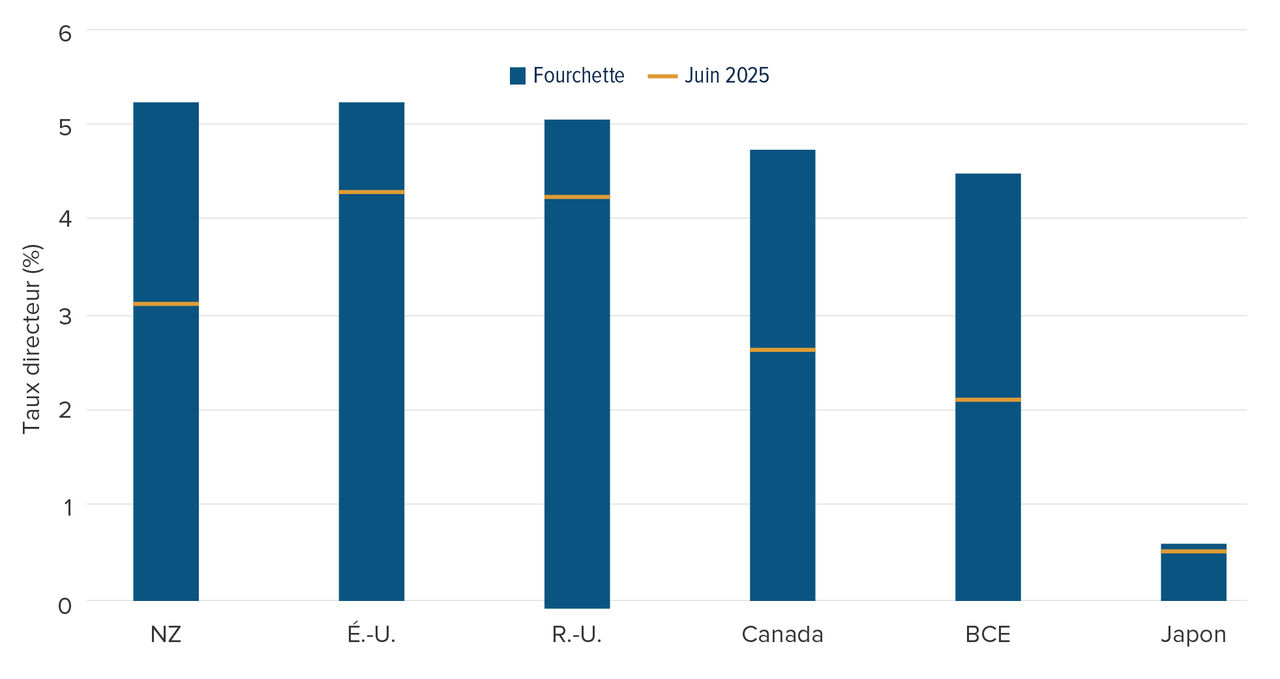

Depuis 2020, nous avons connu trois cycles distincts façonnés par les dynamiques d’inflation et les interventions de politique monétaire. La plupart des pays du G10 ont misé sur l’expansion budgétaire durant la crise de la COVID-19, même dans des contextes de récession. Cela s’est traduit par une impulsion budgétaire positive, les gouvernements augmentant les dépenses ou réduisant les impôts, voire les deux, pour soutenir l’activité économique. Après un assouplissement concerté pendant la pandémie et un resserrement vigoureux en 2022, on constate à présent des politiques divergentes : les banques centrales n’agissent plus en bloc (figure 2). La Réserve fédérale américaine (la Fed), par exemple, doit faire face à des risques d’inflation liés aux droits de douane, alors que la Banque du Canada est quant à elle confrontée à une croissance anémique davantage ralentie par l’incertitude causée par ces mêmes droits de douane. Cette divergence est à la fois source d’occasions et de risques. Pour les investisseurs canadiens, la richesse relative des obligations sur le marché intérieur par rapport aux obligations ailleurs dans le monde peut limiter le potentiel de rendement tout en signalant un contexte macroéconomique instable. Les gestionnaires actifs peuvent tirer parti de ce découplage grâce à des opérations intermarchés sur la valeur relative, pourvu qu’ils restent soucieux du risque de change et des points d’inflexion des politiques (figure 3).

Figure 2 : Taux directeurs dans le monde – 2020 à aujourd’hui

Source : Bloomberg, Placements Mackenzie, au 30 juin 2025.

Source : Bloomberg, Placements Mackenzie, au 30 juin 2025.

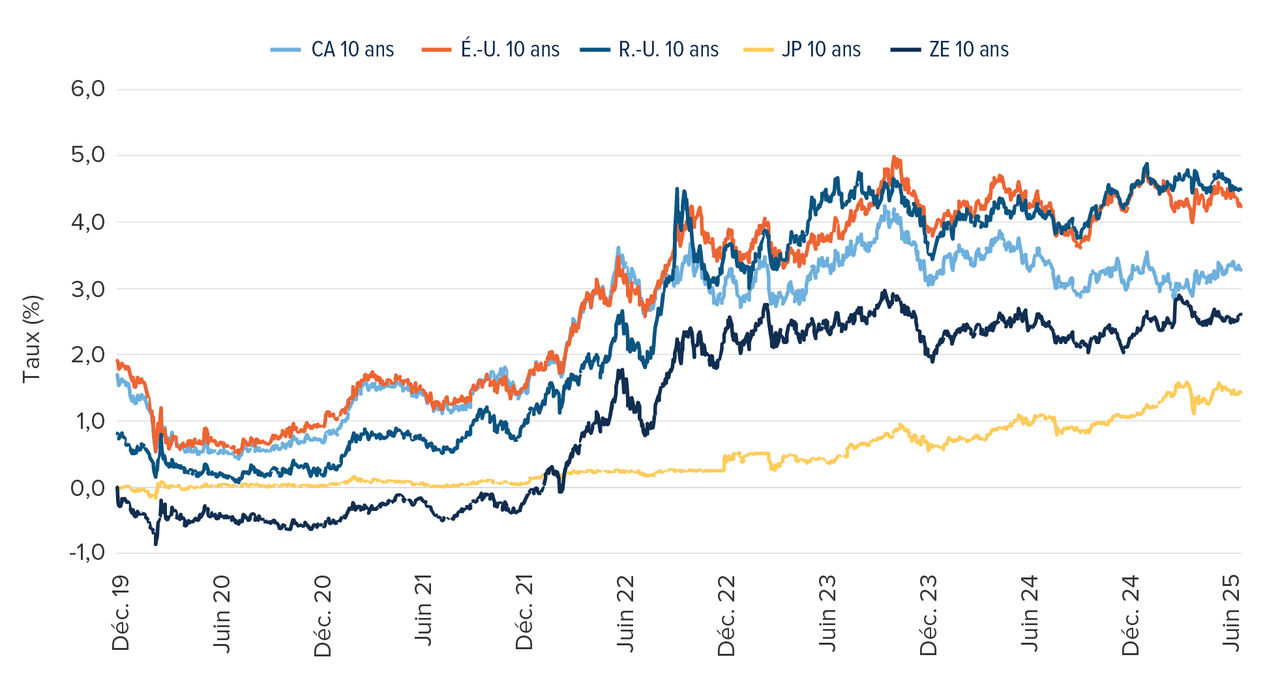

Figure 3 : Au-delà des taux : le positionnement mondial

Source : Bloomberg, Placements Mackenzie, au 30 juin 2025.

Source : Bloomberg, Placements Mackenzie, au 30 juin 2025.

Sur le plan des politiques, le président de la Fed, Jerome Powell, a souligné le risque d’inflation que peuvent causer les droits de douane, mais si cette inflation ne se concrétise pas, la Fed pourrait se retrouver à la traîne de la courbe. Dans ce contexte, nous adoptons une position optimiste quant à la duration américaine, puisque nous croyons que la courbe pourrait réagir à un revirement conciliant. Il est important de noter qu’à court terme, nous ne voyons qu’un risque limité de perturbation de la politique budgétaire américaine. Au Canada, nous nous attendons à ce que la duration des titres canadiens soit en sous-performance par rapport à celle des États-Unis au second semestre de l’année. Cet avis repose tant sur la divergence des approches des deux banques centrales que sur les dynamiques budgétaires. L’émission d’obligations fédérales et provinciales devrait augmenter considérablement, exerçant probablement une pression à la hausse sur les taux nominaux des obligations canadiennes. Nous restons donc prudents relativement à la duration canadienne, par rapport à celle des États-Unis.

Les taux d’intérêt restent relativement élevés en Nouvelle-Zélande par rapport aux autres économies développées. Alors que les taux d’intérêt ont reculé à l’échelle mondiale, les taux obligataires de la Nouvelle-Zélande sont ceux qui ont connu le plus important resserrement des écarts par rapport aux États-Unis, l’écart passant de 100 points de base en 2021 à -20 points de base en décembre 2024. De plus, les titres néo-zélandais affichaient des taux de rendement initiaux plus élevés. L’inflation, actuellement à 2,7 %, suit également une tendance baissière constante et se situe maintenant dans la fourchette cible de la banque centrale, soit de 1 % à 3 %. En réponse à l’évolution des données économiques et aux nouvelles occasions à saisir, l’équipe a réalisé des profits en liquidant son exposition en Nouvelle-Zélande.

La zone euro est confrontée à ses propres défis, ce qui conforte notre position neutre. Les gouvernements européens augmentent leurs engagements budgétaires, notamment les dépenses de défense. Cette hausse marquée des dépenses, bien que motivée par des considérations politiques, risque d’aggraver les déficits, en particulier pour les pays fortement endettés, comme l’Italie, l’Espagne et la France. En relâchant son « frein à l’endettement », l’Allemagne a récemment signalé son intention de tourner le dos à l’austérité. Ce changement de cap fait qu’on s’attend à davantage d’émission d’obligations, ce qui exerce une pression à la hausse sur les taux.

Nous avions de longue date une position courte dans les obligations du gouvernement japonais (JGB) au sein de nos fonds à titre d’opération macroéconomique à moyen terme. Nous pensions en effet que le Japon n'était pas isolé des autres pays et que la politique de contrôle de la courbe des taux de la Banque du Japon (BdJ) maintenait les taux des JGB artificiellement bas. Cette orientation était en partie fondée sur l’idée que l’inflation intérieure japonaise serait semblable à l’inflation mondiale, non seulement en termes de direction, mais également en termes de persistance, et que la BdJ sous-estimait la rapidité à laquelle l’inflation nationale augmenterait.

Les devises : un levier stratégique sur le marché mondial des titres à revenu fixe

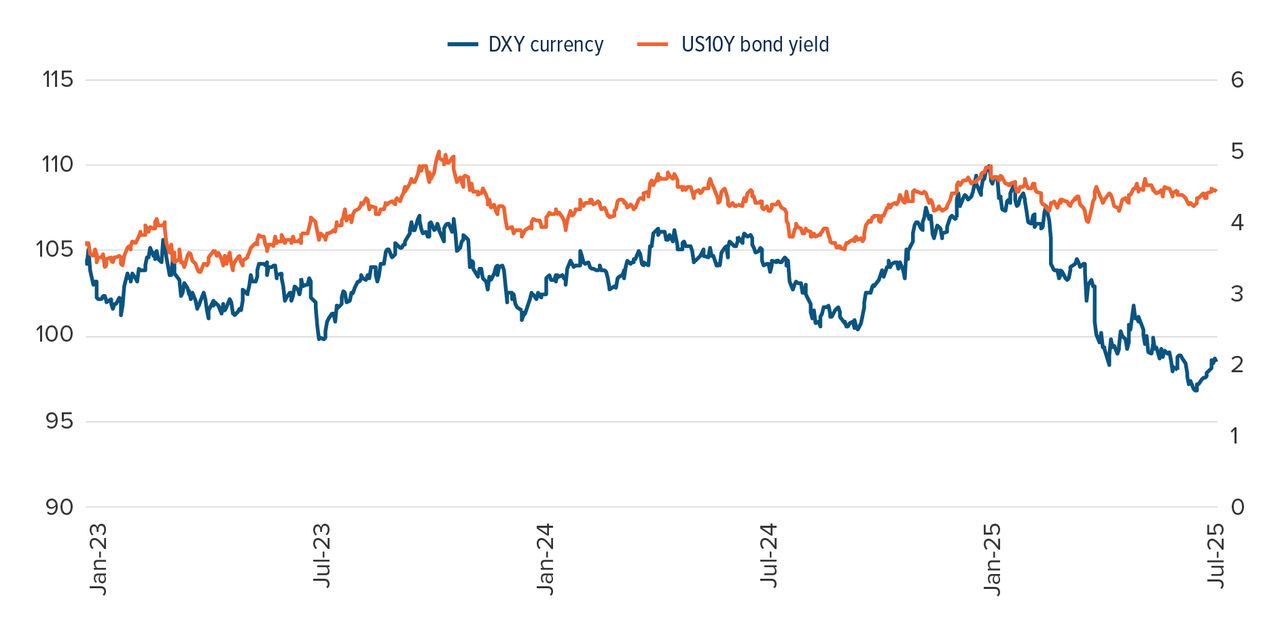

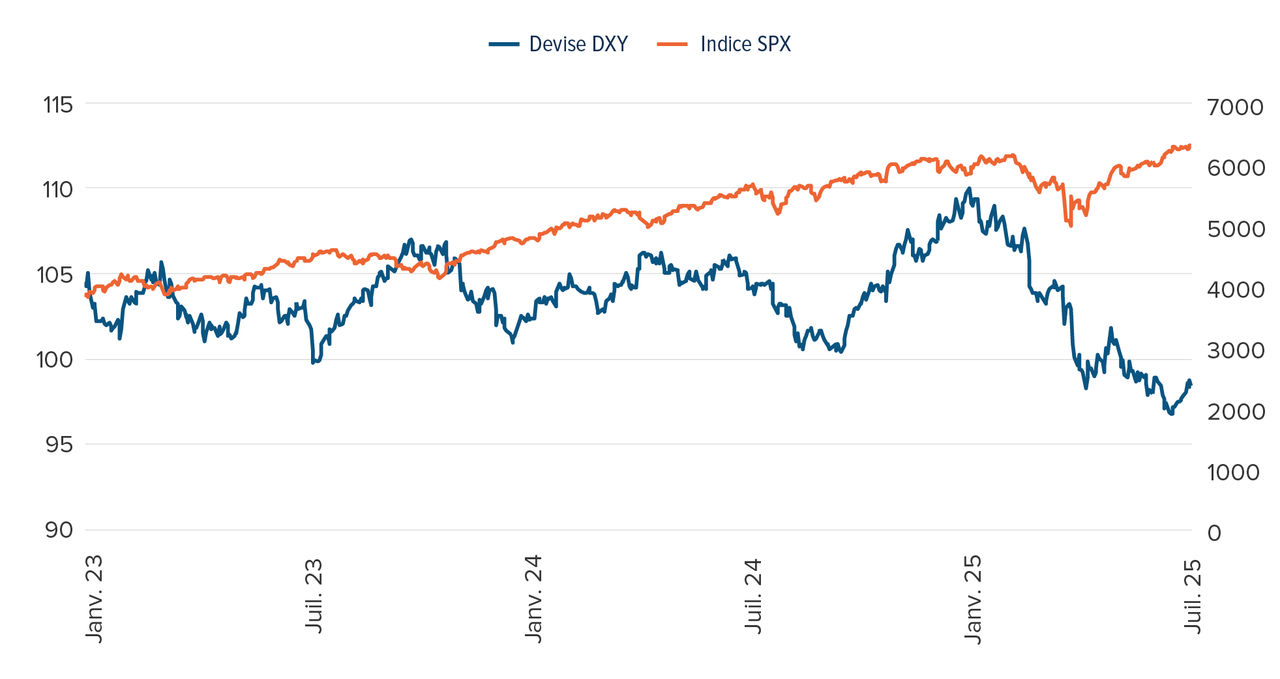

Le dollar américain a affiché ses pires résultats en plus de cinq décennies au cours du premier semestre de 2025, reflétant l’effet conjugué de l’incertitude relative aux politiques et de l’affaiblissement de l’exceptionnalisme américain. Le récent découplage du dollar américain, des bons du Trésor américain et des actions constitue une rupture avec le passé (figure 4). Traditionnellement, le dollar affichait une corrélation négative avec les actifs à risque, comme les titres du S&P 500, et une corrélation positive avec les bons du Trésor, compte tenu de son double rôle de valeur refuge et de prolongement de la politique monétaire américaine. En 2025 par contre, les trois catégories d’actif ont subi simultanément des pressions, un phénomène aussi rare qu’évocateur.

Figure 4 : Corrélation du dollar avec les obligations et les actions

Source : Bloomberg, Placements Mackenzie, au 30 juin 2025.

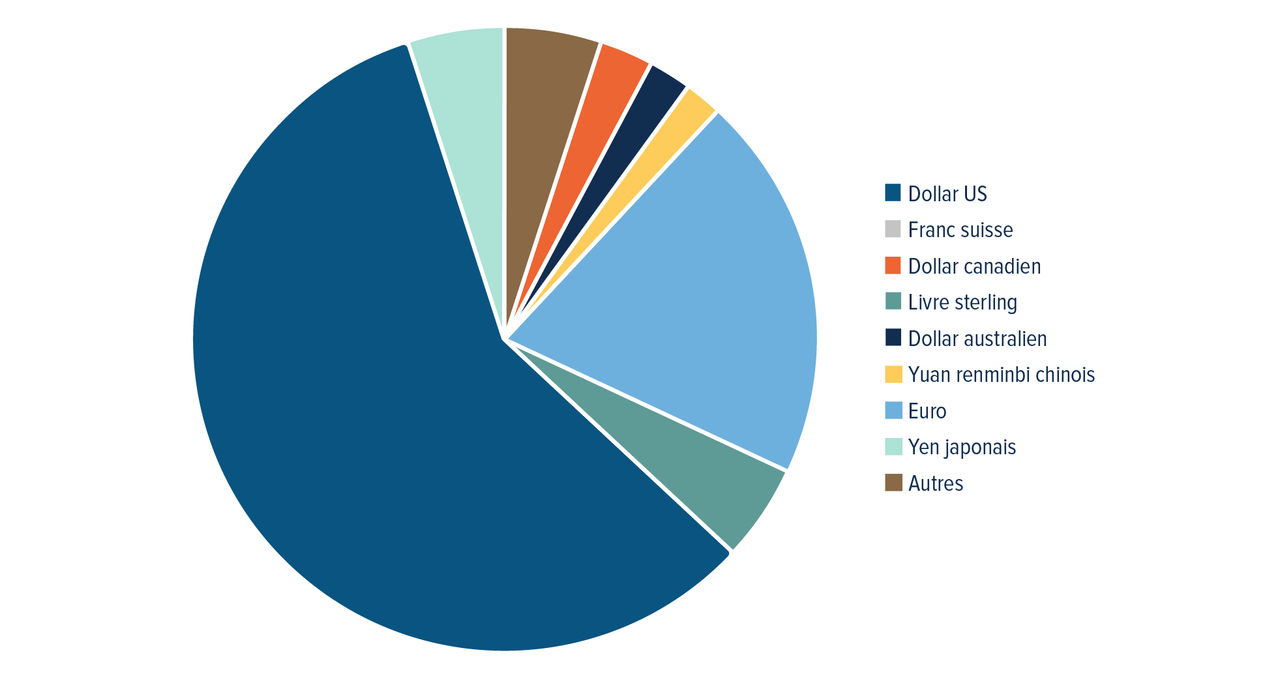

Il est à noter que nous croyons que le dollar américain conservera probablement son statut de monnaie de réserve principale du monde pour le proche avenir. Cette résilience découle de l’ampleur et de la liquidité inégalées des marchés des bons du Trésor américain, de la domination du dollar dans le commerce mondial et de la force institutionnelle du système financier américain. Bien que les déséquilibres budgétaires et les tensions géopolitiques soulèvent de légitimes préoccupations, aucune autre solution viable n’offre pour le moment des avantages équivalents à ceux du dollar américain en matière d’échelle, de convertibilité et de protections juridiques. Bien que la part actuelle du dollar dans les réserves internationales soit à son plus bas depuis des décennies, elle représente toujours 58 %, bien au-delà de la proportion de 20 % attribuable à l’euro (figure 5)1.

À mesure que les investisseurs mondiaux rééquilibrent leurs placements et réévaluent leurs stratégies de couverture, nous observons une volatilité et une dispersion accrues sur les marchés des changes. C’est là un enjeu important pour les gestionnaires de titres à revenu fixe responsables de mandats mondiaux. Pour les investisseurs en titres à revenu fixe, la gestion de l’exposition aux devises devient un levier stratégique de plus en plus important, tant pour atténuer les risques que pour générer un alpha.

Figure 5 : Composition monétaire des réserves mondiales de devises étrangères

Source : Bloomberg, Placements Mackenzie, au 30 juin 2025.

Source : Bloomberg, Placements Mackenzie, au 30 juin 2025.

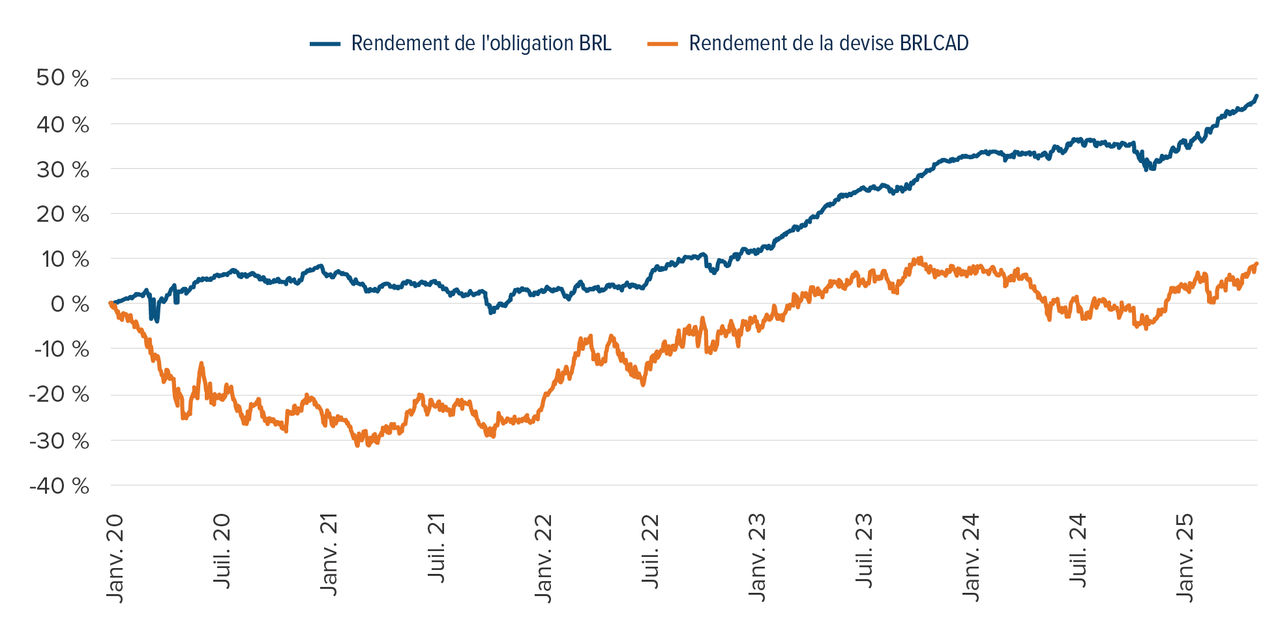

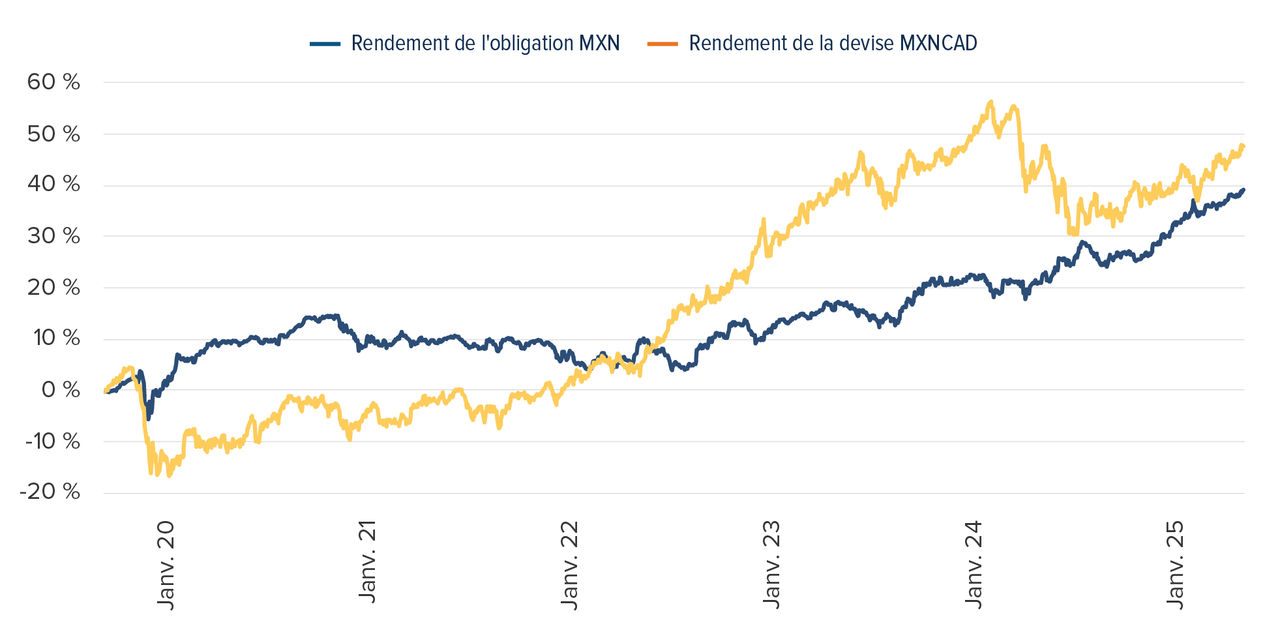

Alors que nous entamons la deuxième moitié de 2025, l’argumentaire en faveur des placements dans les obligations des marchés émergents n’a jamais été aussi solide. Dans un contexte mondial de désinflation et de fléchissement du dollar américain, et alors que les banques centrales de certains marchés émergents sont en avance sur la courbe, les investisseurs sont récompensés par des rendements réels élevés, des vents favorables quant aux devises et l’embellie des indicateurs macroéconomiques. L’une des principales raisons de détenir aujourd’hui des titres de créance des marchés émergents en monnaie locale est le différentiel de taux réel. Des pays comme le Brésil et le Mexique offrent des taux réels de plus de 5 % à 8 %, chiffres qui tranchent considérablement avec ceux des marchés développés où les rendements ajustés en fonction de l’inflation restent modérés (Figure 6). Des taux de cet ordre ne sont pas seulement attrayants en termes absolus, mais offrent également une marge de manœuvre considérable pour contrer la volatilité et les surprises concernant l’inflation. La baisse du dollar américain est un élément clé du rendement des obligations des marchés émergents en monnaie locale. Le réal brésilien et le peso mexicain se sont tous les deux appréciés, rehaussant les rendements non couverts pour les investisseurs mondiaux. De plus, les ratios de couverture se sont améliorés, si bien que les investisseurs faisant des placements en dollars américains peuvent profiter des taux supérieurs en gérant le risque de change. Les obligations des marchés émergents sont un puissant outil de diversification, parce que, par comparaison avec celles des économies développées, elles offrent un portage élevé et des taux plus élevés; en outre, leur rendement est parfois stimulé par des facteurs idiosyncrasiques. Avec la stabilisation des taux aux États-Unis et la modération de l’inflation mondiale, il y a de la place pour une compression des écarts, mettant en évidence le potentiel d’alpha des titres de créance des marchés émergents. Comme toujours, la sélectivité est la clé du succès. Nous continuons de privilégier l’Amérique latine, en particulier le Brésil et le Mexique, où la crédibilité des politiques, les taux réels et la stabilité macroéconomique jouent en faveur des investisseurs.

Figure 6 : Marchés émergents : résilience malgré les guerres commerciales

Source : Bloomberg, Placements Mackenzie, au 30 juin 2025.

Le nouvel ordre mondial : la politique avant l’économie

La politique mondiale façonne de plus en plus le paysage économique. L’année 2025 en témoigne. Comme la nouvelle administration américaine opte pour des politiques autocentrées, nous observons une augmentation des barrières commerciales et une approche plus conflictuelle des relations internationales. Ce n’est pas tout à fait nouveau, car les tendances protectionnistes gagnent en importance depuis des années, mais ce qui est différent maintenant, c’est leur ampleur et leur intensité. Les récentes mesures prises par les États-Unis, y compris d’importantes hausses de droits de douane et l’élargissement des restrictions commerciales, ont ravivé une guerre commerciale à part entière. Les droits de douane augmentent, les tensions commerciales s’intensifient, et les chaînes d’approvisionnement mondiales se restructurent en fonction des alliances politiques plutôt que de la logique économique. Pour les investisseurs, cela se traduit par des coûts accrus pour les biens et services alors même que l’efficacité du commerce mondial diminue, un ralentissement de la croissance tant dans les marchés développés qu’émergents, une productivité et une innovation en baisse, ainsi qu’une plus grande incertitude, tout cela pouvant susciter de la volatilité sur les marchés obligataires.

Des politiques divergentes, des données économiques changeantes et l’incertitude géopolitique compliquent la tâche des investisseurs. Par conséquent, les investisseurs en titres à revenu fixe doivent rester agiles. Comprendre où nous sommes dans le cycle et comment les décisions politiques se répercutent sur les marchés sera essentiel pour aborder les prochaines étapes.

Il est important pour les investisseurs en titres à revenu fixe de garder le cap sur la qualité, la diversification et la flexibilité. Ces soubresauts géopolitiques peuvent faire souffler des vents contraires, mais ils créent également des occasions pour les gestionnaires actifs qui sont à l’aise dans le paysage en évolution.

Mackenzie : des solutions mondiales adaptables pensées pour les Canadiens et les Canadiennes

Notre éventail de stratégies, dont celles présentées ci-dessous, permet de saisir les occasions à la fois uniques et diversifiées que présente le marché mondial des titres à revenu fixe.

- Fonds d’obligations mondiales de base plus Mackenzie

- Fonds de revenu fixe sans contraintes Mackenzie

- Fonds de titres à revenu fixe de sociétés mondiales Mackenzie

- FNB de revenu fixe à rendement élevé mondial Mackenzie

Nous tirons activement parti des occasions uniques créées par les écarts entre les politiques, la volatilité des changes et un certain découplage dans l’univers des titres de créance. Notre méthode intègre la gestion dynamique des devises, le positionnement sur la courbe et la sélection des titres de créance dans le but d’optimiser les rendements corrigés du risque pour les investisseurs faisant des placements en dollars canadiens.

1 Source : FMI au T1 2025.

Les placements dans les fonds communs et les fonds négociés en bourse peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement annuel composé historique total au 30 juin 2025, y compris les variations de la valeur des titres ou des parts et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu payables par tout(e) porteur ou porteuse de titres qui auraient réduit le rendement. Les placements dans les fonds communs et les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le contenu de ce document (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

Ce document pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont de par leur nature assujettis entre autres à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Les renseignements prospectifs contenus dans le présent document ne sont à jour qu’en date du 30 août 2025. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.